中外会计名人

论古今中外的“会计名人”

论古今中外的“会计名人”作者:陈文华陈尚司来源:《财会通讯》2011年第06期古今中外,很多没有接受过系统会计教育的人,通过自己的努力成就了令接受过正统会计专业教育的大师级人物自叹弗如的成就。

本文介绍的这些‘会计名人’便是其中的优秀代表,它证明了非会计专业出身的人也可以作出卓越的会计成就。

一、孔子尝为委吏孔子是我国春秋时期伟大的思想家、教育家,儒家学派的创始人。

孔子虽然出身于贵族,但家道中落。

三岁丧父,更加重了生活的负担,孔子曾说:吾少也贱,故多能鄙事。

为了生存,孔子不得不一边自学,一边从事各种能够养家的工作。

孔子没有接受过系统的会计教育,史书中也没有孔子接受会计教育的记载。

可以说,孔子是自学成才的优秀会计工作者,这可以从下面的记载中得到证实。

据《孟子·万章》记载:孔子“尝为委吏矣,曰:‘会计当而已矣’”。

据中南财经政法大学郭道扬教授分析,‘当’有三层含义:其一是会计工作中对于经济收支事项要遵循财制,处理得当;其二是对会计事项的计算、记录要正确;第三是从统治者方面讲,要善于选择合格的、适当的会计人才。

这不仅可以说是世界上最早的会计定义,也足以证明孔子的委吏工作做得很出色,他不仅做了会计工作,而且将会计工作提升到理论高度来认识,在2500年前能够有这样的高深会计理论深度,这不可不说是惊人的会计创举。

二、宋代文豪都精通会计宋代的经济与社会发展在我国历史上是可圈可点的。

宋代的文学家队伍更是超群脱俗,他们不仅文采出众,而且各个精通会计、善于理财。

曾巩(公元1019~1083年)是唐宋八大家之一,也是中国北宋时期著名的散文家。

曾巩是欧阳修古文运动的支持者和参与者,以散文见长,也能诗。

曾巩不仅文采出众,对会计也非常精通,他曾写《经费议》一文,论述了量入为出、开源节流对经济生活的影响和重要性,宋神宗看后对其给予了高度评价:“曾巩把节用作为理财之要,目前谈论财政者,都未注意到这个问题”。

曾巩认为“用之有节,则天下虽贫,其富易致也;用之无节,则天下虽富,其贫易致也。

会计名人简介

S8-2011. 爱德华·布洛克(EdwardJ·Blocher)北卡罗来纳大学Kenan-Flagler商学院会计学教授,从Rice大学取得经济学学士学位,在Tulane大学取得MBA学位,在奥斯汀-得克萨斯大学取得博士学位,从1976年开始在北卡罗来纳大学任教,现在还是西北大学的教授。

其著作有关于分析程序的(PrenticeHall 出版),有关于管理者欺诈研究的(注册会计师协会出版),除此之外,布洛克教授的论文(含与他人合作)还发表在各种杂志上,如《会计评论》、《管理会计》、《成本会计杂志》、《会计学杂志》、《会计与商业研究》、《会计、组织与社会》及《审计:实践与理论杂志》。

2. 斯蒂芬A·罗斯(StephenA·Ross)MIT斯隆管理学院教授,曾任美国财务学会主席。

是世界闻名的财务管理学家和金融学家,以套利定价理论闻名于世。

3. 夏恩·桑德(ShyamSunder)著名美籍印裔会计学者,曾任美国CarnegieMellon大学工业管理研究生院管理学与经济学教授,现任耶鲁大学商学院教授。

他早年毕业于印度的一所工程学院,并担任工程师。

1970年考入CarnegieMellon大学,1972年、1974年分别获得硕士、博士学位,毕业后留校任教。

曾任不列颠哥伦比亚大学、明尼苏达大学、西北大学和日本神户大学访问学者和客座教授;曾获美国会计学会1982年度和1998年度接触会计文献奖;目前兼任财务经理协会(匹兹堡)理事,《会计研究杂志》、《会计地平线》、《成本与质量管理》、《印度会计评论》等多家学术杂志的编委。

桑德教授以把经济分析、组织理论和企业模型引入会计研究而见长。

S8-2021. 阎达五我国会计管理学派的创始人之一。

阎达五出生于1929年1月,山西省祁县人,1947年考入私立北平华北文法学院的法律系和经济系,1949年初进入华北大学(中国人民大学前身),中国人民大学正式成立后,阎教授作为该校会计专业的创始人之一,一直从事会计教学和科研工作。

会计专业5个行业名人及简介

会计专业5个行业名人及简介1. 萧条里德曼 (Warren Buffett): 萧条里德曼是知名的美国企业家和投资者,也被誉为“股神”。

他是伯克希尔·哈撒韦公司的主席和首席执行官,该公司在各个领域投资,包括能源、银行、保险和消费品等。

萧条里德曼以其深思熟虑和长期投资策略而闻名,他的智慧投资决策被广泛认为是聪明的价值投资范例。

2. 雷·达里奥 (Ray Dalio): 雷·达里奥是美国知名的对冲基金经理和企业家,他是桥水基金的创始人和主席。

桥水基金是全球最大的对冲基金之一,管理着数千亿美元的资金。

达里奥以其独特的投资原则和对经济周期的深入研究而闻名,他的智慧和洞察力使他成为金融界的重要人物之一。

3. 马丁·索伯格 (Martin Sorrell): 马丁·索伯格是英国广告和公关巨头WPP集团的创始人和前首席执行官。

WPP集团是世界上最大的广告和公关公司之一,管理着众多国际知名品牌的营销活动。

索伯格以其卓越的商业洞察力和创新思维而闻名,被广泛认为是广告业的领导者之一。

4. 霍华德·马克斯 (Howard Marks): 霍华德·马克斯是美国知名的投资家和风险投资公司Oaktree Capital Management的共同创始人和共同主席。

马克斯以其对投资风险和价值的深入理解而闻名,被视为多次金融市场危机中的投资智囊。

他的投资观点和思考方式深受业界的尊重和推崇。

5. 约翰·布戈尔 (John Bogle): 约翰·布戈尔是美国知名的投资家和资产管理公司维亚·哥伦比亚投资管理公司(VanguardGroup)的创始人和前首席执行官。

布戈尔被视为指数投资的奠基人,他的理念将投资重点放在长期、低成本的股票指数基金上,以追求稳定的回报。

他对普通投资者的影响力巨大,被尊称为“指数基金之父”。

国内外会计名家简介

国内外会计名家简介国外会计名家爱德华·布洛克(EdwardJ·Blocher)北卡罗来纳大学Kenan-Flagler商学院会计学教授,从Rice大学取得经济学学士学位,在Tulane大学取得MBA学位,在奥斯汀-得克萨斯大学取得博士学位,从1976年开始在北卡罗来纳大学任教,现在还是西北大学的教授。

其著作有关于分析程序的(PrenticeHall出版),有关于管理者欺诈研究的(注册会计师协会出版),除此之外,布洛克教授的论文(含与他人合作)还发表在各种杂志上,如《会计评论》、《管理会计》、《成本会计杂志》、《会计学杂志》、《会计与商业研究》、《会计、组织与社会》及《审计:实践与理论杂志》。

斯蒂芬A·罗斯(StephenA·Ross)MIT斯隆管理学院教授,曾任美国财务学会主席。

是世界闻名的财务管理学家和金融学家,以套利定价理论闻名于世。

罗德尔福W·威斯特菲尔德(RandolphW·Westerfield)南加利福尼亚大学马歇尔商学院教授,院长。

曾在宾夕法尼亚大学沃顿商学院任教20年,是一位在财务研究领域享有盛誉的专家。

夏恩·桑德(ShyamSunder)著名美籍印裔会计学者,曾任美国CarnegieMellon大学工业管理研究生院管理学与经济学教授,现任耶鲁大学商学院教授。

他早年毕业于印度的一所工程学院,并担任工程师。

1970年考入CarnegieMellon大学,1972年、1974年分别获得硕士、博士学位,毕业后留校任教。

曾任不列颠哥伦比亚大学、明尼苏达大学、西北大学和日本神户大学访问学者和客座教授;曾获美国会计学会1982年度和1998年度接触会计文献奖;目前兼任财务经理协会(匹兹堡)理事,《会计研究杂志》、《会计地平线》、《成本与质量管理》、《印度会计评论》等多家学术杂志的编委。

桑德教授以把经济分析、组织理论和企业模型引入会计研究而见长。

会计名人

以下5位人物图片及其简介各为一块展板内容。

共5块。

展板标题为:会计名人展板尺寸:宽50×高80(单位cm)卢卡·帕乔利(Luca Pacioli)(1445—1517)意大利人,数学家、会计学家、艺术家,被誉为“现代会计之父”。

1494年11月10日发表的名著《算术、几何、比与比例概要》(又称《数学大全》)开创了世界会计发展史上的新时代——卢卡·帕乔利时代,从而把古代会计推进到近代会计的历史阶段。

潘序伦(1893-1985)江苏宜兴人,会计学家、会计教育家、会计实务专家和会计实业家,被誉为“中国现代会计之父”。

以“诚信”立业,创立了会计教育、会计出版、会计实务“三位一体”的立信会计事业模式。

他所创办的立信会计专科学校(现上海立信会计学院)、立信会计图书用品社(现立信会计出版社)、立信会计师事务所,迄今已有八十多年历史。

财政部王军副部长称他为新式簿记的创始者、会计理论研究的引领者、培育会计人才的播种者、现代会计“产学研”一体化的拓荒者、会计诚信文化的首倡者。

葛家澍(1921—)江苏兴化人,经济学家、管理学家、会计学家、会计教育家,“信息系统论”的主倡者,中国现代会计准则体系的重要构建者。

1978年发表《必须替借贷记账法恢复名誉》一文,打响了会计界拨乱反正的第一枪。

后致力于财务会计概念框架和会计准则研究。

葛家澍教授在会计理论和财务会计领域的学术成就赢得了广泛赞誉。

杨纪琬(1917—1999)上海松江人,会计学家、会计理论家、会计教育家,“管理活动论”的主要创始人,我国社会主义会计制度的奠基人之一。

主持起草新中国第一部《会计法》,发起重建和恢复注册会计师制度。

他推动和引领中国会计制度和会计准则建设,为会计理论、会计教育和注册会计师事业的发展奉献了毕生精力,被公认为“新中国会计界的一代名师”。

余绪缨(1922—2010年)江西省靖安曾任县人,会计学家,会计教育家,引进“会计信息系统论”第一人,被誉为“中国现代管理会计之父”。

会计大师

除了从事会计教育工作之外,佩顿还多次担任政府公职。 除了从事会计教育工作之外,佩顿还多次担任政府公职。 佩顿以雄辩的口才和犀利的文笔见长, 佩顿以雄辩的口才和犀利的文笔见长,经常应邀就经济政 税收法规和邮资调整等问题发表演讲或出席国会听证。 策、税收法规和邮资调整等问题发表演讲或出席国会听证。 佩顿以专家的身份频繁出现在法庭、联邦和州立委员会、 佩顿以专家的身份频繁出现在法庭、联邦和州立委员会、 仲裁听证机构、国会下属委员会和其他官方机构。 仲裁听证机构、国会下属委员会和其他官方机构。第一次 世界大战期间,佩顿到华盛顿休假, 世界大战期间,佩顿到华盛顿休假,最初在研究和统计局 (Bureau Of Research And Statistics)任职,而后他 )任职, 又先后出任美国战争贸易委员会( 又先后出任美国战争贸易委员会(War Trade Board)和 ) 国内税务署( 国内税务署(Bureau of Internal Revenue)的贸易专家。 )的贸易专家。 后来,他又供职于安·阿巴市府 负责反对浪费、 阿巴市府, 后来,他又供职于安 阿巴市府,负责反对浪费、提高工 作效率方面的工作。除此之外, 作效率方面的工作。除此之外,他曾兼任美国联邦政府和 密歇根州政府很多委员会的职务。 密歇根州政府很多委员会的职务。1952至1963年,先后 至 年 公司和KVP 任Kalamazoo Vegetable Parchment公司和 公司和 Sutherland Paper公司的董事。他还多年担任经济学教 公司的董事。 公司的董事 育基金会Barhart基金的受托人。1959至1963年间,佩顿 基金的受托人。 年间, 育基金会 基金的受托人 至 年间 成为了美国会计总署教育咨询委员会的成员。 成为了美国会计总署教育咨询委员会的成员。

会计的名人故事

会计的名人故事

那我给你讲一讲卢卡·帕乔利(Luca Pacioli)的故事吧。

你知道吗?在会计的历史长河里,卢卡·帕乔利那可是个响当当的人物。

这家伙就像是会计界的超级明星,生活在很久很久以前的意大利。

帕乔利啊,他可是个聪明绝顶的人。

他就像一个会计界的魔法师,把当时混乱的会计记账方法给梳理得明明白白。

你能想象以前大家记账就跟乱麻似的吗?他就站出来说:“不行,咱们得有个规范的办法。

”

他的这个方法一出来,那可不得了。

就像在会计的世界里扔了一颗重磅炸弹,整个商业界都开始用他的方法记账。

以前那些商人,每天为了算清楚自己的收支愁得头发都掉光了,现在有了这个方法,就像有了一盏明灯。

而且呢,帕乔利还到处讲学,就像一个到处传播会计福音的传教士。

他把自己的知识分享给那些年轻的学徒和商人,让更多的人学会这种科学的记账方法。

他就像一个明星讲师,走到哪里都备受尊敬。

你看,要是没有他,会计界可能还在黑暗中摸索呢。

他的贡献就像给会计这个大厦打下了最坚实的地基,让后来的会计发展能够一层一层地往上盖高楼。

怎么样,这个会计名人的故事是不是很有趣?。

会计名人简介

S8-2011.爱德华·布洛克(EdwardJ·Blocher)北卡罗来纳大学Kenan-Flagler商学院会计学教授,从Rice大学取得经济学学士学位,在Tulane大学取得MBA学位,在奥斯汀-得克萨斯大学取得博士学位,从1976年开始在北卡罗来纳大学任教,现在还是西北大学的教授。

其著作有关于分析程序的(PrenticeHall 出版),有关于管理者欺诈研究的(注册会计师协会出版),除此之外,布洛克教授的论文(含与他人合作)还发表在各种杂志上,如《会计评论》、《管理会计》、《成本会计杂志》、《会计学杂志》、《会计与商业研究》、《会计、组织与社会》及《审计:实践与理论杂志》。

2. 斯蒂芬A·罗斯(StephenA·Ross)MIT斯隆管理学院教授,曾任美国财务学会主席。

是世界闻名的财务管理学家和金融学家,以套利定价理论闻名于世。

3. 夏恩·桑德(ShyamSunder)著名美籍印裔会计学者,曾任美国CarnegieMellon大学工业管理研究生院管理学与经济学教授,现任耶鲁大学商学院教授。

他早年毕业于印度的一所工程学院,并担任工程师。

1970年考入CarnegieMellon大学,1972年、1974年分别获得硕士、博士学位,毕业后留校任教。

曾任不列颠哥伦比亚大学、明尼苏达大学、西北大学和日本神户大学访问学者和客座教授;曾获美国会计学会1982年度和1998年度接触会计文献奖;目前兼任财务经理协会(匹兹堡)理事,《会计研究杂志》、《会计地平线》、《成本与质量管理》、《印度会计评论》等多家学术杂志的编委。

桑德教授以把经济分析、组织理论和企业模型引入会计研究而见长。

S8-2021.阎达五我国会计管理学派的创始人之一。

阎达五出生于1929年1月,山西省祁县人,1947年考入私立北平华北文法学院的法律系和经济系,1949年初进入华北大学(中国人民大学前身),中国人民大学正式成立后,阎教授作为该校会计专业的创始人之一,一直从事会计教学和科研工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中外会计名人

廖文嘉,江西人,复旦大学毕业,曾经帮助别人考了七所大学,在上学的时候每天要走几公里路,而且,要寄宿亲戚的家中靠抄报纸来维持生活最后又凭借自己的努力学会英,日,德,法,俄五种语言,在抗战时期,曾经是德国一位将军的同声翻译。

新中国成立之后来到四川温江当注册会计师,文革时期,遭到了批判。

在九几年的时候,因肝癌而不幸离世—享年七十六岁。

卢卡。

帕乔利。

1445年出生于意大利托斯卡地区的一座名叫博尔戈。

圣塞波尔罗的小镇,26岁时,他离家远游,并在威尼斯找到一份家庭教师的职业,一住就是6年。

在此期间,他接触并了解了威尼斯簿记,并逐渐产生了浓厚的兴趣,为他后来在会计学上的杰出贡献打下了基础。

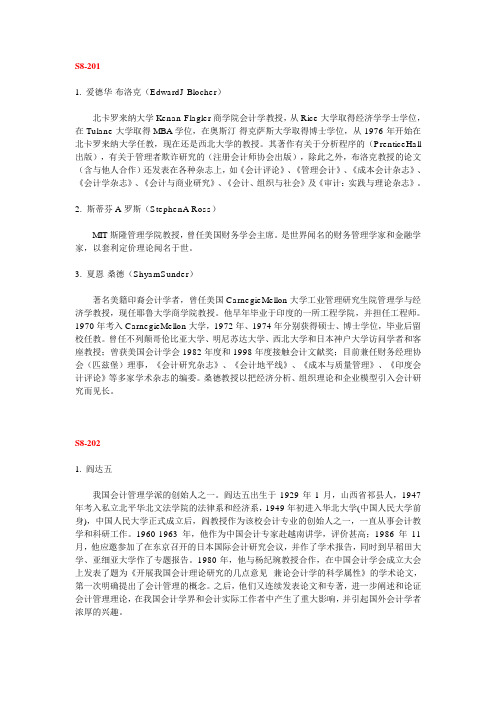

威廉·A.佩顿(美国)1889年7月9日日出生于美国密执安,分别于1915年、1916年、1917年在密执安大学获学士、硕士、博士学位。

1922年,佩顿出版了经典名著《会计理论》,是早期倡导会计主体观的代表作。

1940年,佩顿与利特尔顿合作出版了《公司会计准则绪论》,该书被认为是经典的、具有开创性的会计理论著作。

A.C.利特尔顿(美国)利特尔顿1886年出生于美国的伊利诺州,大学里学习的是管理专业,一个偶然的机会改变了他的一生,利特尔顿开始关注注册会计师行业。

1940年他与佩顿合著《公司会计准则绪论》,并于1953年出版在会计理论研究方面极具影响力的《会计理论结构》一书。

他与佩顿一起,被认为是会计学界优秀学者的代表。

爱德华·布洛克。

北卡罗来纳大学商学院会计学教授,从大学取得经济学学士学位,大学取得学位,在奥斯汀得克萨斯大学取得博士学位,从1976年开始在北卡罗来纳大学任教,现在还是西北大学的教授。

杨纪琬中国著名会计学家。

上海松江人,1917年11月出生,卒于1999年2月6日夏育成杨纪琬教授是新中国会计制度的奠基人之一,在长达半个多世纪的岁月里,他在会计法制、会计制度建设、会计改革以及中外会计交流和会计教育等诸多方面做出了卓越的贡献,是我国会计界的一代伟人。

他去世后仍为中、外会计界人士所敬仰和怀念。

谢霖(字霖甫)教授,江苏武进人,男。

我国会计界先驱,知名会计学者,我国会计师制度的创始人,会计改革实干家和会计教育家,中国的第一位注册会计师,第一个会计师事务所的创办者,中国会计改革的先驱中国会计师制度的拓荒者。

李天民,我国著名会计学家,中央财经大学退休教师,祖籍四川华阳,13岁就从军,随后前往日本留学,获得早稻田大学经济学学位。

先后在南京“中国日报”任总编辑,国民党“中央军校成都分校”任教。

1949年,李天民随溃败的国民政府到台湾。

后曾任台湾政大历史系教授,对国学颇有研究。

潘序伦因兄弟辈中排行第四,故又名秩五,宜兴丁蜀镇人,中国民主同盟盟员,是国内外颇负盛名的会计学家和教育家,被国外会计界誉为中国会计之父。