利润敏感分析模型

敏感性分析(上课正式版)

学习情境 3 不确定性分析由于外界环境(自然环境、政治环境、市场环境、法律环境等等)不确定因素很所,这些因素将综合影响决策者对项目投资与否的判断。

而项目投资与否直接反映便是是否赚钱(盈利),在风险因素的影响下,价格、产量、销售量、固定成本都会有所变化,变化将引起项目收益与成本(固定成本、可变成本)的变化,那么,变化的极限(项目能承受的极限)是多少?所以必须进行盈亏平衡分析来确定。

如果项目投资了,建设并投产了,投资额、建设期、产品销售单价、年运营成本、销售数量等都会与决策时有所变化,从而引起项目风险变大,那么这些因素中哪个因素的变化对项目影响更严重,即项目盈亏对那些因素更敏感,需要投资者去分析,从而做出更好的防范与控制,所以接下来将学习不确定性分析的第二个内容——敏感性分析。

学习情境3.2 敏感性分析一、敏感性分析步骤敏感性分析一般按以下步骤进行:1、确定影响因素影响项目经济效果的因素很多,我们必须抓住主要因素,如对于房地产开发项目而言,主要敏感性因素有投资额、建设期、建筑面积、租金、销售价格等。

2、确定分析指标作为敏感性分析的经济指标一般要和我们项目经济分析指标一致,常用的有利润、利润率、净现值、内部收益率、投资回收期等。

3、计算各影响因素在可能的变动范围内发生不同幅度变动所导致的项目经济效果指标的变动效果,建立一一对应的关系,并用图、表的形式表示出来4、确定敏感因素,对方案的风险作出判断要说明的是,敏感性分析既可用于静态分析,也可用于动态分析。

房地产投资项目评价中的敏感性分析是分析投资项目经济效果的主要指标(如利润、内部收益率、净现值、投资回收期)对主要变动因素变化而发生变动的敏感程度。

如果某变动因素变化幅度很小,但对项目经济指标的影响很大,我们认为项目对该变量很敏感。

在实际工作中,对经济效果指标的敏感性影响大的因素,要严格加以控制和掌握。

案例:某公司准备开发一住宅,预计开发面积1万平方米,开发固定成本120万元,每平方米变动成本600元,预计售价1000元/㎡,销售税率5%,现以该项目的预期利润为分析指标,单价、单方变动成本、销售面积、固定成本为影响因素进行敏感性分析。

056讲_利润敏感性分析

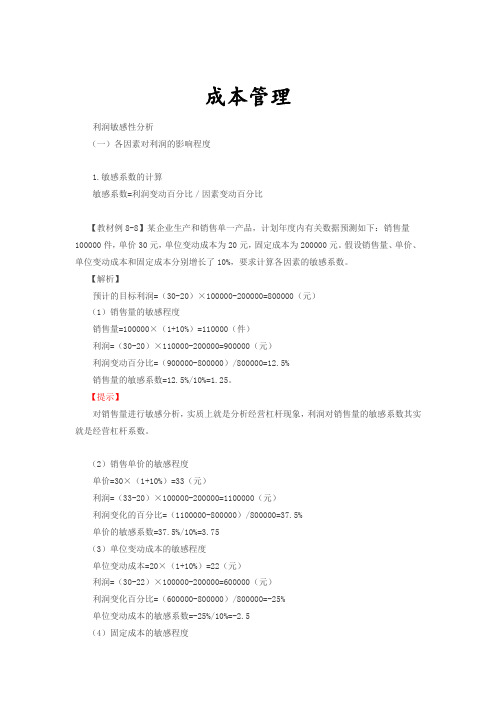

第八章成本管理五、利润敏感性分析(一)各因素对利润的影响程度1.敏感系数的计算敏感系数=利润变动百分比/因素变动百分比【教材例8-8】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本为20元,固定成本为200000元。

假设销售量、单价、单位变动成本和固定成本分别增长了10%,要求计算各因素的敏感系数。

【解析】预计的目标利润=(30-20)×100000-200000=800000(元)(1)销售量的敏感程度销售量=100000×(1+10%)=110000(件)利润=(30-20)×110000-200000=900000(元)利润变动百分比=(900000-800000)/800000=12.5%销售量的敏感系数=12.5%/10%=1.25。

【提示】对销售量进行敏感分析,实质上就是分析经营杠杆现象,利润对销售量的敏感系数其实就是经营杠杆系数。

(2)销售单价的敏感程度单价=30×(1+10%)=33(元)利润=(33-20)×100000-200000=1100000(元)利润变化的百分比=(1100000-800000)/800000=37.5%单价的敏感系数=37.5%/10%=3.75(3)单位变动成本的敏感程度单位变动成本=20×(1+10%)=22(元)利润=(30-22)×100000-200000=600000(元)利润变化百分比=(600000-800000)/800000=-25%单位变动成本的敏感系数=-25%/10%=-2.5(4)固定成本的敏感程度固定成本=200000×(1+10%)=220000(元)利润=(30-20)×100000-220000=780000(元)利润变化的百分比=(780000-800000)/800000=-2.5%固定成本的敏感系数=-2.5%/10%=-0.25这说明固定成本每上升1%,利润将减少0.25%。

利润敏感性分析

成本管理利润敏感性分析(一)各因素对利润的影响程度1.敏感系数的计算敏感系数=利润变动百分比/因素变动百分比【教材例8-8】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本为20元,固定成本为200000元。

假设销售量、单价、单位变动成本和固定成本分别增长了10%,要求计算各因素的敏感系数。

【解析】预计的目标利润=(30-20)×100000-200000=800000(元)(1)销售量的敏感程度销售量=100000×(1+10%)=110000(件)利润=(30-20)×110000-200000=900000(元)利润变动百分比=(900000-800000)/800000=12.5%销售量的敏感系数=12.5%/10%=1.25。

【提示】对销售量进行敏感分析,实质上就是分析经营杠杆现象,利润对销售量的敏感系数其实就是经营杠杆系数。

(2)销售单价的敏感程度单价=30×(1+10%)=33(元)利润=(33-20)×100000-200000=1100000(元)利润变化的百分比=(1100000-800000)/800000=37.5%单价的敏感系数=37.5%/10%=3.75(3)单位变动成本的敏感程度单位变动成本=20×(1+10%)=22(元)利润=(30-22)×100000-200000=600000(元)利润变化百分比=(600000-800000)/800000=-25%单位变动成本的敏感系数=-25%/10%=-2.5(4)固定成本的敏感程度。

敏感性分析及应用

Session 3Sensitivity Analysis and It’s Applications敏感性分析及其应用Session TopicsSession Topics自己动手The Lego Production Problem拼装玩具生产如果有一些原材料,你愿意以多大的代价你怎么来分析这些问题?想想看!自己动手原材料6 大块小块产品What is Sensitivity Analysis什么是敏感性分析what-if分析敏感性分析(Sensitivity Analysis)The Importance of What-If Analysis toManagers敏感性分析对管理者的重要性1. 2.500300单位利润18233122024011窗门每周可得时间生产时间单位产品的工厂Wyndor Case Study 伟恩德公司案例研究what-if 分析之前,最初伟恩德公司问题电子表格模型及最优解实际举例Doors Windows Unit Profit $300$500HoursHours UsedAvailable Plant 1102<=4Plant 20212<=12Plant 33218<=18Doors Windows Total ProfitUnits Produced26$3,600Hours Used Per Unit ProducedWyndor Case Study伟恩德公司案例研究修正的伟恩德例子,门的单位利润P D =$300降到P D =$200,而最优解不变实际举例Wyndor Case Study伟恩德公司案例研究修正的伟恩德例子,门的单位利润P D =$300增加到P D =$500,而最优解不变实际举例Wyndor Case Study伟恩德公司案例研究修正的伟恩德例子,门的单位利润从P D =$300增加到P D =$1000,最优解改变实际举例实际举例Wyndor Case Study伟恩德公司案例研究实际举例Wyndor Case Study伟恩德公司案例研究Adjustable CellsFinal Reduced Objective Allowable Allowable Cell Name Value Cost Coefficient Increase Decrease $C$9Solution Doors20300450300 $D$9Solution Windows605001E+30300Range-of-Optimality What-If Analysis 最优域敏感性分析Wyndor Case Study伟恩德公司案例研究修正的伟恩德问题模型,其中门,窗的单位利润分别被改为P D =$4500,P W =$400,但是最优解不变实际举例Wyndor Case Study伟恩德公司案例研究修正的伟恩德问题模型,其中门,窗的单位利润分别被改为P D =$600,P W =$300,从而最优解改变实际举例实际举例Wyndor Case Study伟恩德公司案例研究The 100 percent rule 百分之百法则Wyndor Case Study 伟恩德公司案例研究当门,窗的单位利润的估计值分为改为P D =$525,P W =$350,刚好处在百分百法则所允许的临界点上,(D,W )=(2,6)还是最优解,但同时,目标函数直线上在(2,6)(4,3)之间的所有点均为最优解W D2462468Production rate for doorsProduction rate for windowsFeasibleregion10Objective function line now isProfit = $3150 = 525 D + 350 W since PD = $525, PW = $350.Entire line segment is optimal(4, 3)(2, 6)8实际举例Wyndor Case Study 伟恩德公司案例研究当门,窗的单位利润的估计值改为P D =$150,P W =$250,(最初解的一半)作图法可知(D,W )=(2,6)还是最优解,尽管百分之百法则表示最优解有可能变动2462468(2, 6)Feasibleregion Optimal solution Production rate for doorsProduction rate for windows Profit = $1800 = 150D + 250 W8WD实际举例Role of the 100 percent rule 百分之百法则的作用Shadow Price Analysis for RHS右端项的影子价格分析函数约束右端值管理层的政策决策影子价格分析就是为管理者提供这方面的信息Shadow Price 影子价格Profit & Gambit Problem利博公司问题最初的利博公司例子的电子表格模型及其最优解实际举例Profit & Gambit Problem利博公司问题利博公司,由Excel Solver 产生的灵敏度报告中涉及函数约束的那一部分,其中的第四栏给出了影子价格Constraints FinalShadowConstraint Allowable Allowable CellName ValuePrice R.H. Side Increase Decrease $D$4Stain Remover Totals 3%133.330.030.060.00857$D$5Liquid Detergent Totals18%33.3330.180.120.12$D$6Powder Detergent Totals 8%00.040.041E+30实际举例The Message to Management给管理层的信息给管理层的信息:Range-of-Feasibility What-If Analysis 可行域的敏感性分析改变工厂2每周可用于生产新产品工作时间生成的数据表实际举例Wyndor Case Study伟恩德公司案例研究工厂2约束右端值的可行域6≤RHS ≤18的图形解释实际举例Wyndor Case Study伟恩德公司案例研究 02462468 2 W = 6 → Profit = 300 (4) + 500 (3) = $2,7002 W = 18 → Profit = 300 (0) + 500 (9) = $4,5002 W = 12 → Profit = 300 (2) + 500 (6) = $3,600(4, 3)(2, 6)Feasibleregion fororiginalproblem Line B Line A (D = 4)Line C (3 D + 2 W = 18)10(0, 9)DW Production rate for doors Production rate for windowsRange-of-Feasibility可行域Simultaneous Change in RHS同时改变右端项这种问题很常见!The 100 percent rule百分之百法则同时改变几个或所有函数约束的约束右端值实际举例Wyndor Case Study伟恩德公司案例研究修正的伟恩德问题,其中一个小时的工作时间从工厂3移到工厂2,模型的求解。

企业盈利性分析模型

企业盈利性分析模型企业盈利性是企业经营活动的核心目标之一,也是衡量企业经营绩效的重要指标。

建立科学的盈利性分析模型,可以帮助企业全面了解盈利情况,找出盈利瓶颈,制定有效的盈利增长策略。

本文将介绍企业盈利性分析的模型和方法,帮助企业更好地实现盈利增长。

一、盈利性分析的重要性盈利性是企业生存和发展的基础,直接关系到企业的长期发展。

通过盈利性分析,企业可以了解自身盈利能力的强弱,找出盈利的主要来源和影响因素,及时调整经营策略,提高盈利水平。

盈利性分析还可以帮助企业评估投资项目的盈利潜力,为企业的战略决策提供重要参考。

二、企业盈利性分析模型1. 盈利能力分析模型盈利能力是企业盈利性的核心指标,主要包括销售利润率、净利润率、资产收益率等指标。

销售利润率反映了企业在销售过程中实现的利润水平,净利润率则是企业实现净利润的能力,资产收益率则是衡量企业资产运营效率的指标。

通过这些指标的分析,可以全面了解企业盈利的情况,找出盈利的瓶颈所在。

2. 盈利结构分析模型盈利结构分析主要是分析企业盈利的来源和构成,包括主营业务利润、投资收益、其他业务收入等。

通过盈利结构分析,可以了解企业盈利的主要来源,找出盈利的薄弱环节,有针对性地进行盈利增长策略的制定。

3. 盈利增长分析模型盈利增长是企业发展的重要动力,企业需要不断提高盈利水平,实现盈利的可持续增长。

盈利增长分析模型主要包括盈利增长率、盈利增长贡献率等指标。

通过盈利增长分析,可以评估企业盈利的增长速度和贡献度,找出盈利增长的关键因素,制定有效的盈利增长策略。

三、企业盈利性分析方法1. 财务报表分析法财务报表是企业盈利情况的主要信息来源,通过对财务报表的分析,可以全面了解企业的盈利能力、盈利结构和盈利增长情况。

主要包括利润表、资产负债表、现金流量表等。

通过对财务报表的水平分析和趋势分析,可以找出企业盈利的问题所在,制定相应的改进措施。

2. 盈利能力比率分析法盈利能力比率是评价企业盈利能力的重要指标,包括销售利润率、净利润率、资产收益率等。

盈利能力评估模型及其应用案例分析

盈利能力评估模型及其应用案例分析盈利能力评估模型是一种用于评估企业盈利能力的工具。

企业的盈利能力是衡量其经营业绩的重要指标,能够反映企业的盈亏状况、收入水平以及利润能力等关键信息。

本文将介绍盈利能力评估模型的定义、构建以及应用案例分析。

一、盈利能力评估模型的定义盈利能力评估模型是一种用于分析企业盈利能力的数学模型,通过对企业的财务数据进行定量分析,从而评估企业的盈利潜力、利润水平以及未来的盈利趋势。

盈利能力评估模型通常包括多个财务指标,其中最常用的指标包括净利润率、毛利率、营业利润率等。

这些指标是企业盈利能力的重要衡量标准,利用这些指标可以帮助企业管理者了解企业的盈利能力及其变化趋势。

二、盈利能力评估模型的构建构建盈利能力评估模型需要以下几个主要步骤:1. 收集财务数据:首先,需要收集企业的财务数据,包括利润表、资产负债表以及现金流量表等。

这些数据是评估企业盈利能力的基础。

2. 计算财务指标:根据收集到的财务数据,计算各个财务指标。

比如,可以通过净利润除以营业收入计算净利润率,通过毛利润除以营业收入计算毛利率等。

3. 分析财务指标:对计算得到的财务指标进行分析。

比如,可以比较企业的净利润率与行业平均水平的差异,评估企业的盈利能力是否优于同行业竞争对手。

4. 建立模型:根据所需评估的盈利能力指标,建立数学模型。

可以采用回归模型、时间序列模型等方法进行建模。

5. 验证模型:使用历史数据验证所建立的模型的准确性和可靠性。

通过与实际数据的比较,评估模型的预测能力。

三、盈利能力评估模型的应用案例分析以下是一个基于盈利能力评估模型的应用案例分析:某电子产品制造企业生产销售一种智能手机,为了评估企业的盈利能力,需要借助盈利能力评估模型进行分析。

首先收集了该企业近三年的财务数据,包括利润表和资产负债表等。

通过计算净利润率、毛利率和营业利润率等指标,得到了企业近三年的盈利能力数据。

随后,与行业平均水平进行对比分析,发现该企业的净利润率高于行业平均水平,毛利率也较高,但营业利润率与行业平均水平相当。

管理会计系列讲解之七敏感性分析

管理会计系列讲解之七——敏感性分析讲义讲解提纲:第一课时前面的盈亏临界分析,认为除待求变量外的其他参数都是确定的;但是,实际上,由于市场的变化原材料价格、产品价格、供求数量等的波动和企业技术条件原材料消耗和工时消耗水平波动的变化,会引起模型中的参数发生变化,使得原来计算出来的盈亏临界点、目标利润或目标销售量失去可靠性;经营者希望事先知道哪一个参数影响小,哪一个参数影响大,影响程度如何;本量利分析的敏感性分析,就是在E= p x - bx- a中,当p、b、x和a某个因素变化时,对盈亏临界点和利润的影响方向和影响程度分析;即:本量利分析的敏感分析,主要研究:有关参数发生多大变化使盈利转为亏损各参数变化对利润变化的影响程度等问题;一、有关参数发生多大变化使盈利转为亏损例13某企业只生产一种产品,单价2元,单位变动成本元,预计明年固定成本为40 000元,产销量计划达100 000件;假设没有利息支出和所得税,请计算明年预计利润;请做敏感分析;E=100 000×-40 000=40 000元有关的敏感分析如下:1.单价的最小值单价下降会使利润下降,下降到一定程度,利润将变为0,它是企业能忍受的单价最小值; 设单价为SP:100 000×-40 000=0 SP=元单价降至元时,即降低20%2时企业由盈利转入亏损;例13某企业只生产一种产品,单价2元,单位变动成本元,预计明年固定成本为40 000元,产销量计划达100 000件;E=100 000×-40 000=40 000元2.单位变动成本的最大值单位变动成本上升,会使利润下降,并逐渐趋近于0,此时的单位变动成本是企业能忍受的最大值;设单位变动成本为VC:100 000×2-VC-40 000=0VC=元单位变动成本由元上升至元时,企业利润由40 000元下降至0;此时,单位变动成本上升了33%;例13某企业只生产一种产品,单价2元,单位变动成本元,预计明年固定成本为40 000元,产销量计划达100 000件;E=100 000×-40 000=40 000元3.固定成本最大值固定成本上升,会使利润下降,并趋近于0,此时的固定成本是企业能忍受的最大值;设固定成本为FC:100 000×- FC =0FC=80 000元固定成本增至80 000元时,企业由盈利转为亏损,此时固定成本增加了100%40 000/40 000;例13某企业只生产一种产品,单价2元,单位变动成本元,预计明年固定成本为40 000元,产销量计划达100 000件;E=100 000×-40 000=40 000元4.销售量最小值销售量最小值,是指使企业利润为0的销售量,它就是盈亏临界点销售量;销售量×- 40 000 =0销售量=50 000件销售计划如果只完成50%50 000/100 000,则企业利润为0;二、各参数变化对利润变化的影响程度例14某企业只生产一种产品,单价2元,单位变动成本元,预计明年固定成本为40 000元,产销量计划达100 000件;假设没有利息支出和所得税;请计算明年预计利润;请做敏感分析;E=100 000×-40 000=40 000元有关的敏感分析如下:1.单价的最小值单价下降会使利润下降,下降到一定程度,利润将变为0,它是企业能忍受的单价最小值; 设单价为SP:100 000×-40 000=0 SP=元单价降至元时,即降低20%2时企业由盈利转入亏损;各参数变化都会引起利润的变化,但其影响程度各不相同;有的参数发生微小变化,就会使利润发生很大的变动;利润对这些参数的变化十分敏感,我们称这类参数为敏感因素;有些参数发生变化后,利润的变化不大,反应比较迟钝,称之为不敏感因素;反映敏感程度的指标是敏感系数:敏感系数 =目标值变动百分比利润变动百分比/参量值变动百分比下面仍以上例1 为基础,进行敏感程度的分析:1.单价的敏感程度设单价增长20%,则: SP=2×1+20%=元按此单价计算,利润为:E=100000×-40000=80000元利润原来是40000元,其变化率为:目标值变动百分比=80000-40000/40000=100%单价的敏感系数=100%/20%=5经营者根据敏感系数知道,每降价1%,企业将失去5%的利润,必须格外予以关注;2.单位变动成本的敏感程度设单位变动成本增长20%,则: VC=×1+20%=元按此单位变动成本计算,利润为: E=100000 ×-40000=16000元利润原来是40000元,其变化率为:目标值变动百分比=/40000=-60%单位变动成本的敏感系数=-60%/20%=-3敏感系数绝对值大于1,说明变动成本的变化会造成利润更大的变化,仍属于敏感因素;提示敏感系数为正值的,表明它与利润为同向增减;敏感系数为负值的,表明它与利润为反向增减;3.固定成本的敏感程度设固定成本增长20%,则: FC=40000×1+20%=48000元按此固定成本计算,利润为: E=100000×-48000=32000元原来的利润为40000元,其变化率为:目标值变动百分比=32000-40000/40000=-20%固定成本的敏感系数=-20%/20%=-1这说明固定成本每上升1%,利润将减少1%;4.销售量的敏感程度设销量增长20%,则: Q=100000×1+20%=120000件按此计算利润: E=120000×-40000=56000元利润的变化率:目标值变动百分比=56000-40000/40000=40%销量的敏感系数=40%/20%=2分析:影响利润的诸因素中最敏感的是单价敏感系数5,其次是单位变动成本敏感系数-3,再次是销量敏感系数2,最后是固定成本敏感系数-1;利润的敏感性分析小结排列各参数对利润的敏感程度从大到小:利润的敏感性分析小结1.单价的敏感程度最高;2.销量的敏感程度不可能最低;3.销量、变动成本、固定成本的敏感性强弱视情况而定;敏感系数提供了各因素变动百分比和利润变动百分比之间的比例,但不能直接显示变化后的利润值;为了弥补这种不足,有事需要编制敏感分析表,列示各因素变动百分率及相应的利润值;见表1上表中,各因素变动百分比通常以+/-20%为范围,便可以满足实际需要;表中以10%为间隔,也可以根据实际需要改为5%;列表法的缺点是不能连续标示变量之间的关系,为此,人们设计了敏感分析图,见表2;横轴代表单位变动成本、固定成本、销量、单价等各因素变动百分比纵轴代表利润;结论这些直线与利润线的夹角越小,对利润的敏感程度越高;1 判断关于本量利分析的敏感分析,销售量的临界值是最小值; 错误,正确答案是A正确错误解析销售量最小值,是指使企业利润为0的销售量,它就是盈亏临界点销售量;是企业能忍受的最小值;D.保利点上升如图所示:解析安全边际量应该下降,所以选项B错误;。

EXCEL求解第一章线性规划和灵敏度分析

线性规划模型的描述

例1:某工厂生产两种新产品:门和窗。经测算,每 生产一扇门需要在车间1加工1小时、在车间3加工3小 时;每生产一扇窗需要在车间2和车间3各加工2小时。 而车间1每周可用于生产这两种新产品的时间为4小 时、车间2为12小时、车间3为18小时。已知每扇门 的利润为300元,每扇窗的利润为500元。根据市场 调查得到的这两种新产品的市场需求状况可以确定, 按当前的定价可确保所有的新产品均能销售出去。 问:该工厂如何安排这两种新产品的生产计划,才 能使总利润最大?

$D$12) 复制E7单元格到E8、E9

EXCEL求解线性规划模型

(3)总利润计算: 在G12单元格输入公式: =C4*C12+D4*D12 或: =SUMPRODUCT(C4:D4,C12:D12)

EXCEL求解线性规划模型

在电子表格中建立线性规划模型步骤总结

收集问题数据; 在电子表格中输入数据(数据单元格); 确定决策变量单元格(可变单元格); 输入约束条件左边的公式(输出单元格)使用

EXCEL求解线性规划模型

2、主要求解结果 ■两种新产品每周的产量; ■两种新产品每周各实际使用的工时 (不能超过计划工时); ■两种新产品的总利润

EXCEL求解线性规划模型

3、主要结果的计算方法

(1)两种新产品的每周产量:C12、D12,初始 值为0。

(2)实际使用工时计算(三种方法) 1)分别在E7、E8、E9中输入相应的计算公 式:

例:车间2:12——13,车间3:18——17 例:车间2:12——16,车间3:18——15

EXCEL求解线性规划模型

5、aij变化 例:由于车间2采用新的生产工艺,生产