国际贸易价格核算案例

国际贸易操作实训--3第三章-还盘核算和成交核算

=0.66(元人民币)

▪ 利润率=利润额/销售收入×100%=0.66÷ (8.90×7)×100%=1.06%

8

▪ 2.可接受工厂的采购价

▪ 我方认为利润率太低,按照客户的还价 USD8.90/PC CIF c5 London,我方欲维持10% 的利润不变,那么我公司可接受工厂的收购价。

▪ 核算如下:

▪ 采购成本=销售收入+退税收入—公司利润—保险 费—客户佣金—国内费用—国外运费

▪ 把采购成本设为X,那么上式整理得:

保险费—客户佣金—国内费用

▪ 采购成本=销售收入—公司利润—保险费— 客户佣金—国内费用—国外运费+退税收入

5

接上章实例: 我外贸公司对英商出口 旅行包

▪ 1.对英商还价的核算 ▪ 我对英商报价USD9.04/PC FOB FuZhou、USD9.15/PC CFR London、USD9.85/PC CIF c5 London,英商对我还

ART No13999:7600 PCS Hamburg

USD5.65/PC CIF USD3.30/PC CIF USD5.18/PC CIF

(1)根据德商的还价,核算我公司是否还有利润,17

【案例一】出口尼龙包&帆布包 (自营出口, L/C结算)

(2) 若接受德商的价格,而我公司的利润率又不 得少于8%,那么在其它条件不变的情况下,我 公司应掌握的采购价为多少? 【分析】

国际贸易商品价格与核算 (1)

国际贸易实务 – 商品价格与核算

6

计价格货币的选择

本币折外币,用买入价

例:某设备公司出口一台仪器,原报价为 10000人民币/套,假设当天的外汇牌价美 元/人民币为8.2664/8.2694(即前一个数 字8.2664为买入价,后一个数字8.2694为 卖出价),现外国进出口商要求改美元报 价,该如何报?

国际贸易实务 – 商品价格与核算

26

国际贸易实务 – 商品价格与核算

25

商品价格与核算

案例分析2

某欧洲客商对我某出口商品的接受价为每公吨400欧 元CIF汉堡,而我公司对该商品内部掌握的价格为 FOB中国口岸每公吨人民币1980元。当时中国银行 外汇牌价为每100欧元的买入价人民币728.09元,卖 出价人民币730.28元。我公司备有现货,只要不低 于公司内部掌握价即可出售。现该商品自中国某口 岸至汉堡港的运费为每公吨人民币600元,保险费为 每公吨人民币100元。试问我方能否接受?为什么?

非固定价格

“GBP 500 per doz. CIF London. This price is a provision price, which shall be determined through negotiation between the buyer and seller 15 days before e month of shipment.” “每打500英镑,CIF伦敦。此价格为暂定价 ,于装运月份前15天由买卖双方另行协商确 定价格。”

国际贸易实务 – 商品价格与核算

18

价格换算与盈亏核算

价格换算(例)

某商品FOB价为每件USD5.00,

海运运费平均为每箱USD1.2,保

第12章国际贸易实务实验案例

发盘操作

操作要求 请根据客户来函要求,写一封发盘信函电,

告知对方基本交易条件。发盘有效期为十天。 交易的基本条件:保险按发票金额加成 10%投保一切险及战争险;支付方式为即 期信用证。装运期为六月底前装运。

发盘操作

229.18

231.47

T503

white

110×100× 50

135

125

206.71

229.18

231.47

Terms of Packing: 4DOZ in one carton and then in 20’container. Terms of Shipment: before the end of May. Terms of Payment: L/C payable by draft at sight. Terms of Insurance: for 110% of the invoice value, against All Risks & War Risk as per P.I.C.C. dated 01/01/1981. Our quotation remains valid for ten days. We are looking forward to your favorable news. Yours sincerely, Tom Wang Sales Manager

金率-预期利润率) =[(1107.6923+23.7222)/(1-3%-

6%)]/6.15 =1131.4145/0.91/6.15 =202.16美元/打

还价核算操作

CFRC3=(实际成本+国内费用+出口运费)/(1-佣金 率-预期利润率)

国际贸易出口报价核算实例

国际贸易出口核算实例一、表示方法:以总价或单价表示,单价包括:计价货币、计价金额、计量单位、贸易术语二、出口价格构成(一)成本:生产企业的生产成本、加工成本或外贸企业的采购成本(均为含税成本)(二)费用:(1)国内费用:包括仓贮费、包装费、国内运输费、认证费、港口费、商检报关费、捐税、购货利息、经营管理费、银行费用(2)国外费用:出口运费、出口保险费、佣金(三)预期利润三、核算方法1、成本核算:我国采用出口退税制度,将国内征收的增值税予以退还,因此核算时应将退税从成本中扣除如:实际成本=含税成本—退税收入退税收入=含税成本x 出口退税率/(1+增值税率)实际成本=采购成本x(1+增值税率-出口退税率)/(1+增值税率)2、运费核算班轮运费=基本运费+附加运费件杂货和拼箱货采用此种方法集装箱运费=包箱费率x 集装箱数量整箱货采用此种方法集装箱数量按货物总重量或总体积除以集装箱的有效载货重量或有效容积,取整。

一般20英尺箱有效载货重量为17.5公吨,有效容积为25立方米。

40英尺箱有效载货重量24.5公吨,有效容积55立方米。

若一批货物部分装整箱,部分装拼箱,则上述两种计算方法混合使用。

3、保险费核算保险费=保险金额x 保险费率保险金额= CIP(或CIF)X (1+ 保险加成率)CIF= CFR/[1-(1+ 保险加成率)x 保险费率]CIP= CPT/[1-(1+ 保险加成率)x 保险费率]4、佣金核算含佣价=净价/(1-佣金率)5、预期利润核算利润大小由出口企业自行决定,有的采用固定数表示,有的采用利润率表示。

采用利润率表示时要注意利润的计算基数是某一成本还是出口价格。

如:某企业某出口产品每件生产成本185美元,出口费用13.5美元,利润率10%,对外报FOB价,则以生产成本为基数计算的利润额为185 x 10% =18.50美元;以出口成本为基数计算的利润额为(185+13.5)x 10% =19.85美元;以FOB出口价格为基数计算的利润额为(185+13.5)/(1-10%)—(185+13.5)=22.06美元;以出口价格为基数计算的利润时的对外报价可采用以下公式计算:FOB报价:(实际采购成本+各项国内费用之和)/(1-预期利润率)CFR报价:(实际采购成本+各项国内费用之和)+ 国外运费/(1-预期利润率)CIF报价:CIF= CFR/[1-(1+ 保险加成率)x 保险费率]= [(实际采购成本+各项国内费用之和)+ 国外运费/(1-预期利润率)]/[1-(1+ 保险加成率)x 保险费率]出口报价核算实例——报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

贸易实务案例

FOB案例:某公司从美国进口特种异型钢材200公吨,每公吨按900美元FOB V essel New York成交,支付方式为即期L/C并应于2月28日前开达,装船期为3月份。

我方于2月20日通过中国银行开出一张18万美元的信用证。

2月28日美商来电称:“信用证金额不足,应增加1万美元备用。

否则有关出口税捐及各种签证费用,由你方另行电汇”。

我方接电后认为这是美方无理要求,随即回电指出:“按FOB Vessel条件成交,卖方应负责出口手续及费用,这在《INCOTERMS》中已有规定”。

美方回电:“成交时未明确规定按《INCOTERMS》办理,应按我方商业习惯和《1941年修正本》”。

问:美方的要求合理吗?有何启示?分析:本案问题出在我方业务员不了解美国的FOB Vessel与《 INCOTERMS 》中的FOB的不同之处,不了解两者在出口清关手续及费用负担上的区别。

FOB Vessel规定,应由买方支付出口捐税及各种签证费用。

在实践中,买方如不想承担上述费用,应在合同中明确规定“FOB NEWYORK Subject To INCOTERMS”。

CFR案例:某市一进出口公司按CFR贸易术语与法国马赛一进口商签订一批抽纱台布出口合同,价值8万美元。

货物于1月8日上午装“昌盛轮”完毕,当天因经办该项业务的外销员工作繁忙,待到9日上班时才想起给买方发装船通知。

法商收到我装船通知向当地保险公司申请投保时,该保险公司已获悉“昌盛轮”已于9日凌晨在海上遇难而拒绝承担。

于是法商立即来电表示该批货物损失应由我进出口公司承担并同时索赔8000美元,且拒不赎单。

由于该法商是我方老客户,经我方向其申述困难并表示歉意后也就不再坚持索赔,但我方钱货两空的教训实值得吸取。

分析:《通则》规定,按CFR条件成交,卖方必须给与买方货物已装船的充分通知。

“充分”既指内容上的充分,也指时间上的充分,即卖方应及时发出装船通知,以便买方有充分的时间为风险已转移至买方的货物投保。

(完整版)国际贸易术语案例分析全

国际贸易术语案例分析案例一:某公司向外商出售一级大米300公吨,成交条件FOB 上海。

装船时货物经检验符合合同要求,货物出运后,卖方及时向买方发出装船通知。

但是航运途中,因海浪过大,大半被海水浸泡,大米的品质受到影响。

货物到达目的港后,只能按三级大米价格出售,于是买方要求卖方赔偿差价损失。

从案例一来看,采用FOB贸易术语,卖方按时将货物交到买方指定船上即履行了交货义务,货物的风险已从卖方转移到买方。

至于买方货物受损,如果属于保险公司承保责任范围内的损失,则应向保险公司提出索赔,卖方可协助办理。

案例二:1958年8月,某公司从巴基斯坦购买棉纱。

其中“三马”牌四十支棉纱300包,“金鱼”牌二十支棉纱200包,合计金额9.35万美元,价格条件CIF香港。

货物装船后,卖方向买方提交全套有效单据。

同年12月,进口商提货时,部分棉纱已被污损,经检验公证,共计损失2932.68美元。

于是买方要求如数赔偿。

在协商不能解决纠纷的情况下,买方向法院起诉。

从案例二来看,CIF合同决定了卖方凭单交货、买方凭单付款的象征性交货性质。

案例三:某年,某公司出售一批核桃给英国客户,共计1700公吨,价格条件CIF伦敦。

因核桃属于季节性较强的商品,因此,按照行业惯例,合同订有“到货期限”条款,如届时货物未到,买方有权扣价或拒收。

后来货物果然延迟到达,英国客商要求扣价。

从案例三来看,贸易术语的使用,在某种程度上决定着合同的性质,但是还要兼顾合同中是否还有与该贸易术语相抵触的条款,如果有它就可能改变合同的性质。

案例四:某出口公司按CFR贸易术语与法国一家进口商签订一笔抽纱台布出口合同,价值8万美元,即期托收方式支付。

货物于1997年1月8日(周三)上午装“昌盛轮”完毕,当天业务员工作较忙,忘记发出装船通知(shipping advice),1月9日(周四)上午才向买方发出通知。

法商收到装船通知向保险公司申请投保时,不料该保险公司已获悉“昌盛轮”9日凌晨在海上遇难,拒绝承保。

国际贸易计算

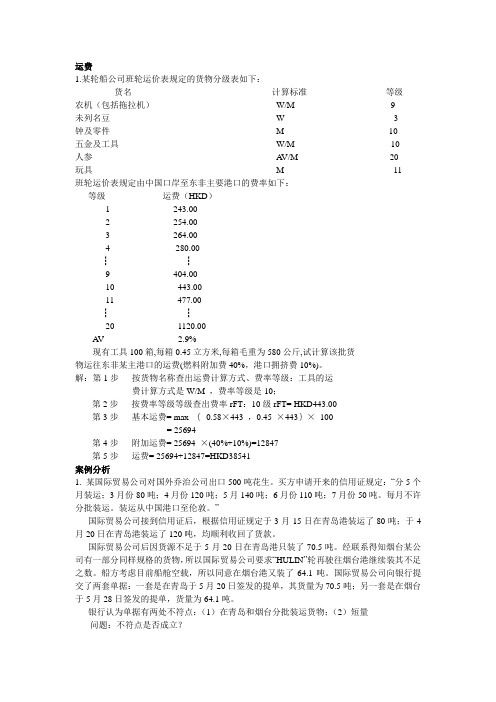

运费1.某轮船公司班轮运价表规定的货物分级表如下:货名计算标准等级农机(包括拖拉机)W/M 9未列名豆W 3钟及零件M 10五金及工具W/M 10人参A V/M 20玩具M 11班轮运价表规定由中国口岸至东非主要港口的费率如下:等级运费(HKD)1 243.002 254.003 264.004 280.00┇┇9 404.0010 443.0011 477.00┇┇20 1120.00A V 2.9%现有工具100箱,每箱0.45立方米,每箱毛重为580公斤,试计算该批货物运往东非某主港口的运费(燃料附加费40%,港口拥挤费10%)。

解:第1步按货物名称查出运费计算方式、费率等级:工具的运费计算方式是W/M ,费率等级是10;第2步按费率等级等级查出费率rFT:10级rFT= HKD443.00第3步基本运费= max {0.58×443 ,0.45 ×443}×100= 25694第4步附加运费= 25694 ×(40%+10%)=12847第5步运费= 25694+12847=HKD38541案例分析1. 某国际贸易公司对国外乔治公司出口500吨花生。

买方申请开来的信用证规定:“分5个月装运;3月份80吨;4月份120吨;5月140吨;6月份110吨;7月份50吨。

每月不许分批装运。

装运从中国港口至伦敦。

”国际贸易公司接到信用证后,根据信用证规定于3月15日在青岛港装运了80吨;于4月20日在青岛港装运了120吨,均顺利收回了货款。

国际贸易公司后因货源不足于5月20日在青岛港只装了70.5吨。

经联系得知烟台某公司有一部分同样规格的货物,所以国际贸易公司要求“HULIN”轮再驶往烟台港继续装其不足之数。

船方考虑目前船舱空载,所以同意在烟台港又装了64.1吨。

国际贸易公司向银行提交了两套单据:一套是在青岛于5月20日签发的提单,其货量为70.5吨;另一套是在烟台于5月28日签发的提单,货量为64.1吨。

国际贸易实务之运费核算例题解析

1、实际成本实际成本=购货成本-退税收入=60-60/(1+17%)×13% =60-6.6667=53.3333元/双2、出口费用①国内费用=购货成本×国内费用定额率=60×6%=3.6元/双②出口运费:S.F.=0.38×0.30×0.22/0.024=1.045 所以货物属于轻货按体积计算20’集装箱=25m325÷(0.38×0.30×0.22)=1000(箱)×20=20000(件)运费=2000÷20000=0.1(美元)③出口保险费:出口保险费=CIF报价×110%×(0.5%+0.8%)④预期利润=报价×10%3、核算FOB报价=实际成本+国内费用+预期利润=53.3333/7+3.6/7+报价×10%=7.619+0.5143+报价×10% FOB报价-报价×10%=8.1333FOB报价(1-10%)=8.1333FOB报价=9.037(美元)CFR报价=FOB报价+国际运费=9.037+0.1=9.137(美元)CIFC5报价=实际成本+国内费用+预期利润+出口运费+出口保险费+客户佣金=CFR报价+出口保险费+客户佣金=9.137+ CIF报价×110%×(0.5%+0.8%)+报价×5% CIFC5报价-CIF报价×110%×(0.5%+0.8%)-报价×5%=9.137CIF报价【1-110%×(0.5%+0.8)-5%】=9.137CIFC5报价=9.137÷【1-110%×(0.5%+0.8%)-5%】=9.137÷(1-0.0143-0.05)=9.137÷0.9357=9.7648(美元)对外报价:FOBFuzhou报价为USD9.037CFRLondon报价为USD9.137CIFC5London报价为USD9.765例:出口某商品1000件,每件15美元CIF纽约,总价为15000美元,其中运费2010美元,保险费102美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

▪ 解: ▪ 佣金=含佣价×佣金率=500 ×450

×2%=4500美元 ▪ 换汇所需人民币=外汇×汇率=4500

×8.2736=37231.2元人民币 ▪ 外汇净收入=收入-运费=500 ×450 ×(1-

2%)-500 ×29=206000美元

28

▪ 5、FOB价改报为CIF价:我公司拟向美出 口锌锭,原报价为USD1600per M/T FOB Shanghai,现外商要求改报CIF New York 价含2%佣金。该产品从上海至纽约的运费 为USD100 per M/T,保险费率为0.5%, 加成10%投保。

间商的。

3

▪ 3、折扣 ▪ 折扣是指卖方按原价给予买方一定百分比

的减让,即在价格上给予适当的优惠。 ▪ 如:每公吨150美元CIF伦敦包括3%折扣或

每公吨150美元CIFD3%伦敦

4

▪ 二、FOB\CIF\CFR三种贸易术语价格之间 的换算公式

▪ 1、FOB价换算成CFR价或CIF价 ▪ (1)FOB价换算成CFR价的公式 ▪ CFR=FOB+F(运费) ▪ (2)FOB价换算成CIF的公式 ▪ CIF=[FOB+F(运费)]÷[1-保险费率×

率)]

7

▪ 国际贸易对外报价通常用FOB、CFR、CIF 三种价格术语。对外报价核算时,应按照 如下步骤进行:

▪ (1)明确价格构成; ▪ (2)确定成本、费用和利润计算依据,然

后将各部分合理汇总;

8

案例一

▪ 吉信公司收入到爱尔兰公司求购6000双牛料面革腰高5 英寸军靴(一个40英尺集装箱)的询盘,每双军靴进货 成本人民币90元(含增值税17%),进货总价: 90×6000=540000元,出口包装费每双3元,国内运费 共计12000元,出口商检费350元,报关费150元,港区 港杂费900元,其他费用共计1500元。吉信公司向银行 贷款的年利率为8%,垫款两个月,银行手续费0.5% (按成交价计),出口军靴退税率14%,海运费:大连 -都柏林,一个40英尺集装箱的包箱费率是3800美元, 客户要求按成交价的110%投保,保险费率为0.85%, 并在价格中包括3%佣金。若吉信公司的预期利润为成 交金额的10%,人民币对美元的汇率为8.25:1,试报 每双军靴的FOB、CFR、CIF价格。

3%)=103.09美元

22

▪ 2、调整含佣价的佣金率:已知CFRC3% 为1200美元,保持卖方的净收入不变,试 改报CFRC5%价。

23

▪ 解: ▪ CFR净价=CFRC3%价×(1-佣金率) ▪ =1200 ×(1-3%)=1164美元 ▪ CFR5%价=CFR净价/(1-佣金率) ▪ =1164/(1-5%)=1225.26美元

29

▪ 解: ▪ CIF价=(FOB价+运费)/[1-(1+投保加成

率) ×保险费率]=(1600+100)/[1(1+10%)×0.5%]=1709.4 ▪ CIFC2%价=CIF价/(1-佣金率)=1709.4/ (1-2%)=1744.29

30

▪ 6、CFR价改报为CIF价:设CFR价为840 美元,加成10%投保,保险费率为1.2%。 求:CIFC5价。

26

▪ 4、我国某外贸企业与英国商人达成一笔交 易,合同规定我方出口某商品500公吨,每 公吨450美元CFRC2%利物浦,海运运费 每公吨29美元,出口收汇后,企业向英商 汇付佣金。计算:(1)该出口企业向中国 银行购买支付佣金的美元共需多少人民币?

▪ (2)该出口企业的外汇净收入为多少美元? (100美元=827.36元人民币)

×3%+CFRC3报价×0.5%+CFRC3报价 ×10% ▪ 称项得:CFRC3报价=105.3628元=12.77 美元

16

▪ (3)CIFC3报价的核算 ▪ CIFC3报价=实际成本+国内费用+出口运费

+客户佣金+银行手续费+出口保险费+预期 利润 ▪ =79.2308+6.6833+CIFC3报价 ×3%+CIFC3报价×0.5%+CIFC3报价 ×110% ×0.85+CIFC3报价 ×10%=106.5079元=12.91美元

31

▪ 解: ▪ CIF价=CFR价/[1-(1+投保加成率)×保

险费率]=840/[1-(1+10%) ×1.2%]=851.24 ▪ CIFC5%价=CIF价/(1-佣金率)=851.24/ (1-5%)=896.04美元

32

▪ 7、某商品对报价为每公吨1000美元CIF新 加坡,这可是我方可接受的最低价了。而 外商还盘为902美元FOB Guangzhou。货 物由中国广州运往新加坡的运费为每公吨 88美元,保险费率合计为0.95%。试问: 单纯从价格的角度上来讲,我方能否接受 此价格?

12

▪ (2)银行手续费=报价×0.5% ▪ (3)客户佣金=报价×3% ▪ (4)出口运费=(3800/6000)

×8.25=5.2247元/双 ▪ (5)出口保险费=报价×110% ×0.85%

13

▪ 4、核算利润 ▪ 利润=报价×10%

14

▪ 5、三种贸易术语报价核算过程 ▪ (1)FOBC3报价的核算 ▪ FOBC3报价=实际成本+国内费用+客户佣

24

▪ 3、计算折扣额和实收外汇:某出口商品对 外报价为FOB上海每打50美元,含3%折扣, 如出口该商品1000打,其折扣额和实收外 汇各多少?

25

▪ 解: ▪ 折扣额=含折扣价×折扣率 ▪ =1000 ×50 ×3%=1500美元 ▪ 实收外汇=净价=含折扣价×(1-折扣率) ▪ 1000 ×50 ×(1-3%)=48500美元

9

▪ 1、FOB、CFR和CIF三价格的基本构成 ▪ FOB:成本+国内费用+预期利润 ▪ CFR:成本+国内费用+预期利润+出口运

费 ▪ CIF:成本+国内费用+预期利润+出口运费

+出口保险费

10

▪ 2、核算成本 ▪ 实际成本=进货成本-退税金额(退税金额

=[进货成本/(1+增值税率)]×退税率) ▪ = 90- [90 /(1+17%)]×14% ▪ =79.2308 元/双

金+银行手续费+预期利润 ▪ =79.23+6.6833+FOBC3报价

×3%+FOBC3报价×0.5%+FOBC3报价 ×10% ▪ 称项后得:FOBC3报价=99.3227元=12.04 美元

15

▪ (2)CFRC3报价的核算 ▪ CFRC3报价=实际成本+国内费用+出口运

费+客户佣金+银行手续费+预期利润 ▪ =79.2308+6.6933+5.2247+CFRC3报价

17

▪ 6、三种价格对外报价 ▪ (1)USD12.04/pairFOBC3Dalian(每双

12.04美元,包括3%佣金,大连港船上交 货) ▪ (2)USD12.77/pairCFRC3Dalian(每双 12.77美元,包括3%佣金,成本加运费至 都柏林) ▪ (3)USD12.91/pairCIFC3Dalian(每双 12.91美元,包括3%佣金,成本加运费、 保险费至都柏林)

(1+投保加成率)]

5

▪ 2、CIF价换算成FOB价或CFR价 ▪ (1)CIF价换算成FOB价的公式 ▪ FOB=CIF-I(保险费)-F(运费) ▪ (2)CIF价换算成CFR价的公式 ▪ CFR=CIF-I(保险费)

6

▪ 3、CFR价换算成FOB价或CIF价 ▪ (1)CFR价换算成FOB价的公式 ▪ FOB=CFR-F(运费) ▪ (2)CFR价换算成CIF价的公式 ▪ CIF=CFR÷[1-保险费率×(1+投保加成

国际贸易价格核算案例

国际贸易报价及三种术语间的换算 公式以及佣金的计算法

1

▪ 一、国际贸易报价 ▪ 1、佣金 ▪ 因中间商介绍生意或代买代卖而要向其支

付一定的酬金,此项酬金叫佣金。 ▪ 如:每公吨100美元CIF纽约包括3%佣金或

每公吨100美元CIF3%纽约

2

▪ 2、佣金的支付 ▪ 佣金通常由出口方收到货款后再支付给中

33

▪ 解: ▪ 保险费=CIF价×(1+投保加成率) ×保险

费率=1000 ×(1+10%)×0.95%=10.45 ▪ FOB价=CIF价-运费-保险费=1000-88-

10.45=901.55 ▪ 因为901.55小于902,所以我方可以接受。

34

18

案例二

▪ 我某公司对外报价某商品2000美元/公吨 CIF纽约,外商要求改报4%含佣价。问: 在保证我净收入不变的情况下,我方应该 报含佣价为多少?

▪ 解:含佣价=净价/(1-佣金率) ▪ CIFC4%=CIF净价/(1-佣金率)=2000/

(1-4%)=2083.33美元

19

案例三

▪ 某商品出口价为CIF伦敦1000美元减3%折 扣。求:该商品的折扣和折实售价。

▪ 解: ▪ 折扣额=含折扣价×折扣率=1000

×3%=30 ▪ 净价=含折扣价×(1-折扣率)=1000 ×

(1-3%)=970美元

20

练习

▪ 1、净价改报含佣价:某商品FOB价100美 元,试改为OBC3%价,并保持卖方的净 收入不变。

21

▪ 解: ▪ FOBC3%价=净价/(1-佣金率)=100/(1-

11

▪ 3、核算费用 ▪ (1)国内费用=包装费+(运杂费+商检费

+报关费+港区港杂费+其他费用)+进货总 价×(贷款利率/12) ×贷款月份 ▪ =3 ×6000+(12000+350+150+900+1500) +540000 ×(8% /12) ×2 ▪ 18000+14900+7200=40100元 ▪ 单位货物所摊费用=40100元/6000双 =6.683元/双(注:贷款利息通常按进货 成本为基础)