新华富时中国A50股指期货对中国证券市场的影响

股指期货推出对中国股市的影响

股指期货推出对中国股市的影响一、股指期货推出的背景股票指数期货(简称股指期货)是买卖双方根据事先的约定,同意在未来某一个特定的时间按照双方事先约定的股价进行股票指数交易的一种标准化协议。

简言之,是一种以股票价格指数作为标的物的金融期货合约。

股指期货具有做空机制,有利于减轻股票集体性抛售对股市产生的不利影响;同时,也具有价格发现功能,通过公开、高效的期货交易所,许多投资者直接竞价产生的股指价格,有利于形成反应股指价值的真实价格,对于其他投资者来说参考股指期货反映出的价格也是对其投资的一种指导。

鉴于我国股票市场在2006年到2007年10月从1,100多点连续暴涨到6124点,又经过了9个月左右的时间,下跌最低达到2,566点。

9个月左右,在中国宏观经济并没有出现明显问题的时候,大盘出现如此暴跌,让人深思。

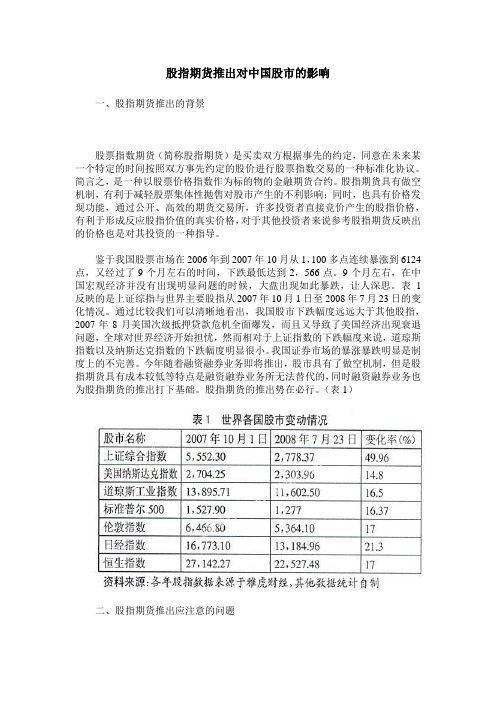

表1反映的是上证综指与世界主要股指从2007年10月1日至2008年7月23日的变化情况。

通过比较我们可以清晰地看出,我国股市下跌幅度远远大于其他股指,2007年8月美国次级抵押贷款危机全面爆发,而且又导致了美国经济出现衰退问题,全球对世界经济开始担忧,然而相对于上证指数的下跌幅度来说,道琼斯指数以及纳斯达克指数的下跌幅度明显很小。

我国证券市场的暴涨暴跌明显是制度上的不完善。

今年随着融资融券业务即将推出,股市具有了做空机制,但是股指期货具有成本较低等特点是融资融券业务所无法替代的,同时融资融券业务也为股指期货的推出打下基础。

股指期货的推出势在必行。

(表1)二、股指期货推出应注意的问题股指期货的推出孕育着机遇的同时,同样存在着许多挑战。

推出股指期货可能产生许多不利影响:股指期货因具有交易成本低、保证金比例低、杠杆倍数高等优点,因此会吸引一部分纯粹投机者或偏爱高风险的投资者由现货市场转向期货市场,甚至产生股指期货的市场规模超过现货市场的情况,从而发生交易转移现象。

而根据机构初步测算,2007年资产供给约7,100亿元,包括以大型国企IPO约3,000亿元,再融资700亿元,限售股份全年大约4,900亿元,按解禁后70%套现将供给约3,400亿元。

股指期货对我国证券市场的影响分析

I 股 指期 货 的含 义 . 1

13 股 指 期 货 的功 能 ,

股指期货的主要 功能包括以下三点 :

( ) 险规避 功能 。股指期 货的风 险规避 是 通过套 期保值 来 1 风 实现 的 ,投 资者可 以通过在股 票市场和股 指期货 市场 反向操作 达到 规避 风险 的 目的 。股指期货 的引入 ,为市场提供对 冲风险的工 具 , 担心股 票市场 下跌 的投 资者 可以通过 卖出股指期货合 约对冲股 票市

维普资讯

知 识 经 济

肛 科 技 20 ̄第1期 ~8 07 2 4

股 指 期 货对 国证 券 市 场 的影 响 分 析 我

迟 美 华

( 东北 财 经 大 学 职 业 技 术 学 院 )

摘 要 股指 期 货属 于金 融 期 货 市场 中的 一 个 交 易品 种 .是 指 以股 价 指 数 为标 的物 的标 准化 金 融 期 货合 约 。股 指 期 货 的推 出, 给 证券 市场带来的深远 影响是 多方 面的 ,其 中既有机遇 也有风险,在监 管严格 、市场风险运行较 为规范的情况下 ,可以较好地发挥股 指 期 货 的 积 极 作 用 .减 少投 机 行 为 ,降 低 市 场风 险 关键词 期货 股指期货 证募市场 投资者 机 构投 资者

在和约到期前进行反向买卖来冲销这种义务。 股指期货是买卖双方根据事先的约定 ,同意在未 来某一个特 定的

成本很低 ,因此被机 构投资者广泛用来作 为资产配置的手段。例如一 个以债券为主要投资对的机构投资 者,认 为近期股市可能出现 大幅上 涨 , 算抓住这 次投 资机会 , 由于投资于债券以外的品种有严格的 打 但 比例限制 ,不可能将 大部分资金投资于股市 ,此时该机构投资 者可以 利用很少的资金买入股指期货 ,真实价值 的股 票价格 。期货市场之 所以具有价格 发现功能 ,一方 面在于股指 期货交 易的参 与者众 多,价格 形成 当中包含 了来 自各方 面的 对价 格 预期 的信 息 。另 一方 面在 于 ,股 指期 货具 有 交易成 本 低、杠杆倍 数高 、指令执 行快 等优点 , 资者更 倾向于在收到 市场 投 新信 息后 ,由现在期 市调整持 仓 ,也使得 股指期货 价格 对信息 的反

MSCI中国A50股指期货对A股生态有何影响?

Macroeconomy·Strategy 中泰证券徐驰、张文宇10月18日,MSCI中国A50互联互通指数期货合约正式在港交所挂牌上市。

本次MSCI中国A50互联互通指数期货在港交所的“生根发芽”会不会引起通过新交所配置A股的外资大幅“回流”?又会对A股市场生态带来什么样的影响及投资启示?或进一步稳定国内“定价权”虽然A股2018年被纳入MSCI之后,资本市场对外开放程度逐渐加深,但外资在A股市场持有市值的比例仅从2018年的2.26%提升至2021年6月的4.17%,远远低于其他发展中国家。

这与我国金融衍生品市场面临的发展困难以及国际投资者无法参与现有的股指和国债等衍生品的交易(少数QFII除外)有直接关系。

在本次港交所A50股指期货推出之前,新交所A50股指期货是目前境外唯一的A股指数标准化(富时中国A50)对冲产品,且与A股主要指数走势高度相关。

目前新交所A50股指期货保持较高交易量和流动性,并对我国股票市场产生了一定影响。

基于我国金融衍生品市场的发展与安全视角,就本次国内资本市场推出国际指数MSCIA50股指期货而言,我们认为:一方面,丰富了国内市场以中国特征股指为标的金融衍生产品,国内金融衍生品的丰富有利于定价权的稳定;另一方面,A股近些年的发展出现越来越“独立化”的特征,为国际投资者参与中国资本市场提供了风险管理工具,可以使跨国资本更安全放心地长期投资A股市场,从而加速推动金融衍生品市场的国际化,一定程度上减少短期资本跨境流动及海外风险传导,亦对人民币汇率市场稳定有积极的意义。

替代作用下有利于外资“回流”本次港交所MSCI中国A50互联互通指数期货合约的推出在增加我国资本市场价格发现效率的同时,无疑会定向吸引青睐配置A股的外资“回流”。

特别是,2018年以来,中美代表的大国博弈形势逐步加深,国际资金在诸多不确定性风险事件的扰动下双向流动速度加大,更加大了其通过配置富时A50股指期货风险对冲的偏好。

新交所A50股指期货对我国股票市场的影响

保证金标准 , 由合约价值的 1 0 %提高至 2 0 %; 平今仓交易手续费标准 , 由0 . 2 3 % 加 提高至 2 3 % 并对 每笔报单增收 1 元 的申报费 ; 单一投资者 日内投机开仓量 由 2 4 0 0手逐步降至不得超过 1 0手 。加

上各 期货 公 司为 控制 风 险和 获取 收益 , 实 际交 易保 证金 和手 续 费更 高 。

高苗苗 , 中证金融研究 院, 助理研究员 , 管理学博士 , 中金所 博士后 研究人 员 ; 杨耀 武 , 中国证 监会博士 后研究人 员 , 经济 学博士 ; 谢玮 , 中信建投基金管理有限公 司首席宏观策 略研究员 , 经济学博士 , 中国证监会博士后研究 人员。本文受 到中国博士后 科学基金资助项 目( 2 0 1 6 M 5 9 0 1 8 4 ) 、 国家 自然科学基金面上项 目( 7 1 6 7 3 0 3 0 ) 、 国家 自然科学基金面上项 目( 7 1 2 7 2 0 1 3 ) 的资助 。 ① ② 富时 A 5 0股指期货是境外首支也是 目前唯一一支 以 A股 为标 的的股指期货 。 定价权通常指市场 的价格发现能力 , 解决哪个市场是信息主要来源的问题 。

界的广泛关注。为在特殊时期稳定市场运行 , 中国金融期货交易所 ( 以下简称“ 中金所” ) 采取了提

高 股指 期货 交 易保证 金 、 手续 费 , 以及 限制 日内投 机 开仓 等 措 施 。按 照 中金所 的规 定 , 股 指期 货 各 合 约非套 期 保值 持仓 的交 易保 证 金标 准 , 由合 约 价 值 的 1 0 %逐 步 提 高 至 4 0 %; 套 期 保 值持 仓 交 易

评估的基础上 , 择机逐步放松限制性措施, 促进我 国股指期货功能有效发挥。

A50股指期货对我国内地股市波动性影响实证研究

A5 0股 指 期 货 对 我 国 内 地 股 市 波 动 性 影 响 实 证 研 究

李 堪

( 中国社 会科 学院数 量经 济与技 术经 济研 究所 ,北 京 1 0 2 1 ) 0 0

摘 要 : 股 指 期 货 异 地 上 市 不 仅 会 对 本 土 股 票 市 场 和 衍 生 品 市 场 产 生 多 方 面 的 影 响 .而 且 涉 及 到 本 土 市 场 金 融

Ab 仃a t S o kI d x F tr so e sa"it gwi o ny afc h o a tc re n e iaiem ak t b t lo s c : t c n e uu e v re sl i ln to l fe t elc l o kma k ta d d r t r e , u s sn l t s v v a iv leasre f n n il rb e , s c s rcn o rc n et I ep p r n ov e so f a ca o lms u ha iigp we o ts. nt a e ,weiv siaet ei a t fh TS 0 i i p p h et t mp c teF EA5 n g h o

浅析股指期货对我国证券市场的影响

浅析股指期货对我国证券市场的影响作者:赵慧春来源:《商情》2020年第13期【摘要】股指期货的推出改变了我国只能做多不能做空的市场格局,本文简要介绍了股指期货的历史背景,以及对我国证券市场的积极作用和消极作用,并为股指期货的稳健发展提出了建议。

【关键词】股指期货证券市场影响股指期货即跟踪股票价格指数的期货,交易双方交易的是未来的指数,会在事先约定好未来的交易时间以及交易的指数大小。

既具有期货交易的普遍特点,如保证金交易、每日无负债结算、标准化的合约,但又与商品期货有很大的不同。

股指期货交易的不是实物商品资产,而是将股票的价格指数作为标的物并采用的现金交割的一种金融衍生工具,并与股票市场存在着极大关联性。

一、股指期货的历史背景上世纪70年代,由石油供给的冲击导致西方国家经济正面临着严重的金融危机。

各国不仅利率和汇率极大不稳定,经济滞胀,物价上涨,股票市场对此次冲击也未能幸免,风险日益加剧。

投资者意识到股票市场没有合适的金融工具来应对突发的系统性风险,保持股票资产不缩水。

股指期货在这个背景下,作为一种有效规避系统性风险的金融工具于1982年在美国堪萨斯期货交易所诞生了一即价值线指数期货合约。

合约一经上市,受到普遍的欢迎,仅在第一年成交量就突破了35万张。

投资者逐渐认识到股指期货在规避风险方面的重要性和必要性,在1990年之后,各个新兴国家也逐渐推出了对应的股指期货合约,股指期货迎来了发展的繁荣期。

股指期货在我国的起步较西方国家晚很多,2010年沪深300股指期货作为一项重要的金融创举面向投资者正式上市运行。

这一重大突破标志着股指期货在我国有着不可或缺的重要性,经过5年的良好运行,上交所新增了跟踪上证50与中证500指数的期货。

二、股指期货推出对我国证券市场的积极作用1.规避系统性风险。

股票市场的风险分为系统风险和非系统风险。

非系统风险是发生于某一行业或某个公司,与整个证券市场关联性不大的风险,属于微观因素,如公司的经营管理问题、负面新闻、重大投资失败等,通常通过分散投资可以降低风险;系统性风险又称为不可分散风险,由外部宏观因素的冲击造成的,所有行业均收到牵连,投资者不能提前采取措施予以避免,分散投资丝毫不起作用。

新华富时A50股指期货推出对国内市场的影响

新华富时A50股指期货推出对国内市场的影响新加坡交易所推出的新华富时A50指数期货是直接以中国A股为标的资产的金融期货,而且A50的成分股是沪深股市中市值最大的50家公司,并且与沪深300指数有着紧密的联系。

本文主要通过实证分析来研究A50波动性对股指期货异地上市的反映,以及A50与沪深300的联动关系,来揭示新华富时A50股指期货的推出对我国A股市场的影响。

标签:新华富时A50股指期货沪深300一、引言新加坡证券交易所于2006年9月5日正式推出以新华富时公司编制的中国A50指数为标的股指期货,率先推出了中国A股股指期货。

新加坡市场推出的中国指数期货,意在占领中国股指期货的市场份额,同时掌握中国A股市场的定价权。

关于股指期货异地上市对本土市场定价权的影响,一部分学者已经做了研究。

Coving, V(2003年)用分钟高频数据研究了东京证券交易所、大阪证券交易所和新加坡证券交易所交易的日经225指数期货在价格发现上的贡献度,研究结果表明新加坡证券交易所的贡献达到了33%。

这就表明新加坡证券交易所推出的日经225股票指数期货,已经取得了日经225指数的部分定价权。

同样新加坡交易所推出的A50指数期货会不会也对A股市场的定价权产生影响,这正是本文要研究的。

本文将采用实证的方法来研究新华富时A50指数期货推出对A股市场的定价权的影响,以及波动性的影响。

二、数据和模型1.数据的选取本文选取新华富时A50的现货指数价格,具体从2005年9月5日~2007年3月6日共收集到360个样本数据,数据来源于wind咨询数据库。

收益率采用对数差分来计算,具体的计算公式如下:2.模型的选择由于GARCH模型在刻画金融时间序列的波动性方面有很好的效果,因此本文选择GARCH模型来研究新华富时A50股指期货的推出对现货市场波动性的影响,GARCH(p,q)模型的一般形式为:本文为了分析股指期货交易对现货市场波动性的影响,在条件方差方程中引入一个外生变量来反映这一因素的影响,条件方差方程变为如下形式:这里的DF为一个虚拟变量,在股指期货交易以前的取值为0,股指期货交易以后的取值为1,如果DF统计检验是显著的,则表明股指期货的对现货市场是存在显著影响的。

A50指数期货与沪深300指数期货对比

A50指数期货与沪深300指数期货对比中国金融期货市场开放,特别是股指期货和期权,一直是各方热烈讨论的话题。

随着中国金融期货交易所的正式成立,也预示着中国股指期货即将推出,这自然也会受到全球的关注。

我们注意到,新加坡交易所(Singapore Exchange,SGX)抢先一步上市中国A股股指期货。

那么,以A股计算的中国A50指数期货会不会影响随后上市的中国国内股指期货?是否会影响其他金融衍生品的发展?新华富时A50指数期货的早一步推出,或多或少会对沪深300指数期货产生影响,但是这种影响程度有多大?我们不妨从这两个股指期货的投资者结构、合约设计和市场配套环境来分别分析。

首先,就投资者结构而言,沪深300期指与新华富时A50期指的最大不同在于各自投资者结构的差异。

新加坡市场的参与者主要是海外机构投资者,包括投资于中国国内市场的QFII,中国国内市场参与者将是各路机构和个人投资者,而且初期预计个人投资者会更多。

另外,海外机构投资者一般投资理念和操作经验都比较成熟,而中国国内投资者普遍不具备相关的投资经验,中国国内市场无形中将会受到新加坡市场的影响。

但是,由于人民币资本项目的不可自由兑换,尽管海外机构有成熟的投资经验和庞大的资金实力,但是它们无法大量投资于中国国内股市,也就无法掌握足够多的现货。

其结果是新华富时A50期指只能跟随A股市场,难以通过先做多期指再拉股指,或者先做空期指再压股指,前述的作价方法不易实现。

也就是说,新加坡市场对中国国内市场不会存在实质上的引导机制。

当然,随着QFII额度的增加,人民币资本项目的逐步放开,情况也许会发生变化。

第二点关于合约设计,新加坡交易所在衍生品设计方面有成熟的经验,其所推的新华富时A50指数期货设计目的在于与中国国内的沪深300指数期货进行竞争。

因此,在合约设计上力求体现其差异性,主要区别在于以下几点:(1)交易时间不同。

从目前讨论稿看,沪深300期指的交易时间为上午9:15-11:30和下午13:00-15:15,而新华富时A50期指交易时间上午为9:15-11:35,收盘晚5分钟,下午为13:00-15:05,而且它还有15:40-19:00的额外交易时段,早市晚收盘以及增加额外交易时段,目的都在于增加新华富时A50期指对沪深300期指的引导和影响。