总分机构信息备案变更【企业所得税汇总纳税总分机构信息备案表】

《企业所得税汇总纳税总分机构信息备案表》

A06612《企业所得税汇总纳税总分机构信息备案表》企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

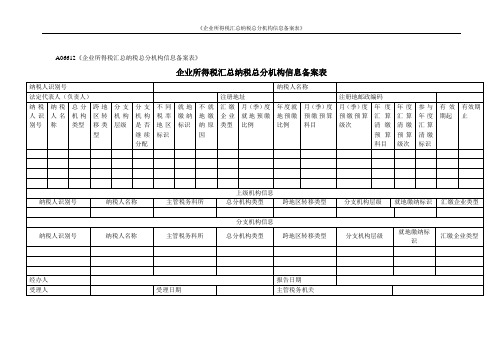

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例(原创版)目录1.企业所得税汇总纳税总分机构信息备案表概述2.预算科目和分配比例3.填写注意事项4.跨地区转移类型5.报送要求正文【企业所得税汇总纳税总分机构信息备案表概述】企业所得税汇总纳税总分机构信息备案表是企业按照国家税务总局规定,对汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用的表格。

该表格旨在确保企业所得税的合规征收,帮助税务部门对企业所得税进行有效管理。

【预算科目和分配比例】企业所得税汇总纳税总分机构信息备案表中的预算科目和分配比例是指企业按照国家税务总局的规定,对不同税种和税率的收入进行分类和分配。

这些分类和分配会影响到企业的税收负担和税务风险。

具体而言,预算科目包括:应纳税所得额、免税收入、减免所得、所得税税额等。

分配比例则是根据企业的具体情况和税务政策,对不同税种和税率进行分配的比例。

比如,对于企业所得税,分配比例可能会根据企业的所得类型、税率、税收优惠政策等因素进行调整。

【填写注意事项】在填写企业所得税汇总纳税总分机构信息备案表时,需要注意以下几点:1.准确填写总分机构类型:包括总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.正确选择分支机构层级:包括 2 级、2 级(有下级)、3 级及 3 级以下、3 级及 3 级以下(有下级)。

3.跨地区转移类型:包括跨省、自治区、直辖市、计划单列市、跨地市、跨县区、跨地市(比例预缴)、跨县区(比例预缴)。

4.严格按照税法规定填写税率和缴纳地。

【跨地区转移类型】跨地区转移类型是指企业所得税在不同地区之间的转移方式。

常见的跨地区转移类型包括:跨省、自治区、直辖市、计划单列市、跨地市、跨县区、跨地市(比例预缴)、跨县区(比例预缴)等。

在填写企业所得税汇总纳税总分机构信息备案表时,需要根据企业的具体情况选择正确的跨地区转移类型。

【报送要求】企业所得税汇总纳税总分机构信息备案表需要在月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表》一并报送主管税务机关。

(word完整版)A06612《企业所得税汇总纳税总分机构信息备案表》,推荐文档

企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

《企业所得税汇总纳税总分机构信息备案申报表》

《企业所得税汇总纳税总分机构信息备案申报表》《企业所得税汇总纳税总分机构信息备案申报表》是一种用于企业所得税汇缴的重要表格,该表格需要填报的信息包括企业名称、统一社会信用代码、纳税人识别号、组织机构代码、总机构名称、总机构统一社会信用代码、总机构组织机构代码、分支机构名称、分支机构统一社会信用代码、分支机构组织机构代码、登记注册类型、成立日期、经营期限、总机构设立日期、总机构经营期限、核算方式、从业人数等。

填报《企业所得税汇总纳税总分机构信息备案申报表》时,需要准确填写企业名称、纳税人识别号、组织机构代码等基本信息,同时还要准确填写总分机构的名称、统一社会信用代码和组织机构代码等信息。

对于分支机构的名称、统一社会信用代码和组织机构代码等信息也要准确填写。

还需要填报总分机构的登记注册类型、成立日期、经营期限等信息。

在填报《企业所得税汇总纳税总分机构信息备案申报表》时,需要注意以下几点:要确保填写的信息准确无误,特别是涉及到企业名称、纳税人识别号、组织机构代码等关键信息;要注意填报的格式规范,避免出现错别字、语法错误等问题;在提交申报表之前,要认真核对填写的信息,确保数据的准确性。

《企业所得税汇总纳税总分机构信息备案申报表》是企业所得税汇缴过程中必不可少的一份表格,它涉及到企业的基本信息和总分机构的设立情况。

因此,在填报该表格时需要认真仔细地填写相关信息,确保数据的准确性和完整性。

还需要注意填报的格式规范和提交申报表之前的核对工作,以确保申报表的准确性和有效性。

企业所得税汇总纳税分支机构所得税分配表是企业所得税汇总纳税的一种重要表格,用于明确企业所得税在各分支机构之间的分配情况。

该表格的目的是确保企业所得税的正确、合理和透明分配,以避免可能出现的税务风险和争议。

企业所得税汇总纳税分支机构所得税分配表通常包括以下内容:纳税人识别号:填写纳税人的统一社会信用代码。

分配比例:根据企业所得税汇总纳税规定,填写各分支机构的所得税分配比例。

A06612《企业所得税汇总纳税总分机构信息备案表》

. .企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

页脚8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表

企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税”中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税企业总分支机构信息备案表

企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

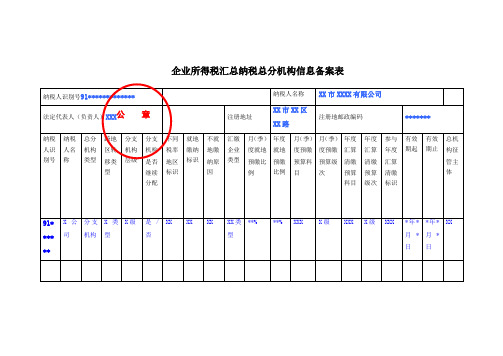

企业所得税汇总纳税总分机构信息备案表

企业所得税汇总纳税总分机构信息备案表XX公司分公司注册地邮政编码月(季)度预缴预算级次年度汇算清缴填表说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:(1)总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

(2)分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

(3)跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

(4)汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

(5)分支机构是否继续分配:分为“是”、“否”。

(6)不同税率地区标识:分为“是”、“否”。

(7)就地缴纳标识:分为“是”、“否”。

(8)月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

(9)参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:(1)总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

(2)总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总分机构信息备案变更【企业所得税汇总纳税

总分机构信息备案表】

填报说明:

1.本表依据国家税务总局关于印发的公告》(国家税务总局公告2022年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:

1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:

1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

3.总分机构类型为分支机构,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”的,分支机构层级、不同税率地区标识、就地缴纳标识、分支机构年度汇算清缴预算科目、分支机构年度汇算清缴预算级次、有效期起则需选择录入;

“分支机构是否继续分配”在分支机构层级为“2级(有下级)”、“3级及3级以下(有下级)”时则需选择录入,否则为“否”;

“不就地缴纳原因”在“就地缴纳标识”为“否”时则必须录入,否则不可录入;

其他项目不可录入。

4.总分机构类型为分支机构,且跨地区转移类型选择为“跨地市(比例预缴)”、“跨县区(比例预缴”的,分支机构层级、不同税率地区标识、就地缴纳标识、汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、分支机构年度汇算清缴预算科目、分支机构年度汇算清缴预算级次、有效期起则需选择录入;

“不就地缴纳原因”在“就地缴纳标识”为“否”时则必须录入,否则不可录入;

“参与年度汇算清缴标识”在“就地缴纳标识”为“是”时则需选择录入,“就地缴纳标识”为“否”时则“参与年度汇算清缴标识”也为“否”;

其他项目不可录入。

5.总分机构类型为“分支机构”,且跨地区转移类型选择为“非跨地区税收转移”的,分支机构层级、就地缴纳标识、汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、参与年度汇算清缴标识、有效期起则需选择录入,有效期止为非必录;

“不就地缴纳原因”在“就地缴纳标识”为“否”时则必须录入,否则不可录入;

其他项目不可以录入。

6.“维护(备案)区”允许多条,但只能一条无有效期止的信息,多条信息中有效期起、止不得交叉。

“上级机构信息”只能一条。

“分支机构信息”可以多条,但其纳税人识别号不得相同。

7.分支机构维护时,其相关信息以“总机构”、“2级(有下级)”或“3级及3级以下(有下级)”维护其分支机构信息自动带出,如“就地缴纳标识”。

若分支机构维护在先,“总机构”、“2级(有下级)”或“3级及3级以下

(有下级)”维护分支机构在后或调整维护信息的,校验维护的分支机构信息是否与分支机构维护一致,不一致给出提示。