作业成本管理模式及其应用研究

作业成本法在制造业的应用研究

☆产业作业成本法在制造业的应用研究赵京蕴(北京工业大学北京102401 )摘要:随着经济的发展以及科技水平的飞速提高,诸多制造行业都已开始采用自动化式生产,各类制造费用日益增加,导 致许多制造企业的成本结构发生了改变:传统的成本核算方法,已经不能准确计算现代制造企业的制造费用本文主要阐述作业成本法的基本理论和制造行业的成本管理现状,分析制造业应用作业成本法的优势与劣势,以及制约制造企业应用作业成本的因素,进而提出相关解决措施,旨在推进作业成本法在我国制造企业中的应用关键词:作业成本法;制造业;应用一、 制造业成本核算的现状在生产技术飞速发展的大背景下,诸多制造企业采用了更为高端的智能化制造系统,并按照顾客的需求进行小批量生产,这就导致制造企业的间接成本大幅增加,而人丁.成本却 在急剧减少。

传统成本核算方法主要是以吸收成本法和边际成本法为核心进行成本分配吸收成本法是以生产产品的数量或员工工时为标准,将所有产品成本,不论是固定成本还是变动成本,都吸收到单位产品上,但这种方法既不利于成本管理,也不利于进行生产决策,甚至会导致制造企业片面追求产量。

固定成本法将所有产品成本划分为固定成本和变动成本,但在與前制造行业自动化生产模式下,这两类成本在实际运作中难以区分。

况且,边际成本在计算时并不包括固定成本,而随着生产产量的上升,固定成本总会被分为更小的数目,单位产品的总成本也会下降,从而为决策者提供错误的信息。

而作业成本法作为产品成本核算的替代方法,规避上述两种成本核算方法的缺点,精确成本信息,帮助决策者获取资源耗费、产品组合及定价等方面的信息,从而改善企业的经营过程,提高企业的经济效益。

目前,在我国的制造行业中,采用作业成本法进行核算的企业并不多,主要有许继、宝钢、中国电信和东风汽车等企业。

因此加速作业成本法的宣传,促进更多制造企业实施该方法颇为重要。

二、 作业成本法在制造业的应用步骤(一)作业成本法概述作业成本法的本质概括为一句话“产品消耗活动,活动消耗资源”,它也是采用分摊成本的模式,但不同于传统成本核算方法的关键点在于,它不是以生产数量或人T.丁.时为基础 来吸收制造费用,而是先根据资源消耗情况,将制造费用分配到特定的作业中心(成本库),然后依据不同的成本驱动因素,将制造费用分配至不同类别的产成品,最终完成成本计算的过程。

建筑施工企业目标-作业成本管理模式的应用探讨

1目标一 作业成本管理模式与建筑施工企 业管理

l标 ~ E 作 业成 本 管理 模 式 采用 源 头控 制 的思想 ,合理的利用该管理方法 ,结合作业

成 本分 析 、计 算的 方法 ,准 确 的预 测和 确定 目标 成 本 ,准 确地 核算 施 工成本 ,优 化施 工 工 艺 及 整 体 流 程 ,做 到 对 建 设 项 目的 从 事 前 、事 中 、事后 的全 面控 制 。 建 筑施 工企 业成 本 管理 所具 有 的特 点是 最 终达 到对 工程 项 E l成 本 的事前 、事 中 ,事 后 的全 面控 制 。不 仅仅 能够 对成 本进 行事 前 控制 ,分析 与成 本有 关 的各 种 因素 ,而且 还 要 能够 根据 建设 工程 项 E l实 际状 况 ,对施 工 过程 进 行合 理 的优化 设计 。 以 作 业 为 基 础 的 目标 成 本 管理 是 该 管 理模 式 的基 本思 想 。建筑 施 工企 业应 用该 模 式 的基本 步 骤 :依据 建 设工程 项 目施 工的 特 点 ,建立 作业 成 本基 本数 据库 ,以作 业基 本 数据 库 为基 础 ,将建 设 工程 总 E l 标 成 本 层层 分解 ,并 逐步 落 实到 作业 层次 ,以此 来达 到 对实 际成 本 的控制 ;在施 工过 程 中 ,需要 对 实 际成本 、 目标成 本 进行 合理 的 比较 分析 , 并对 目标 作 业进 行 必要 的修正 ,使 目标成 本 与作 业成 本形 成一 个 闭环 系统 ,从 而 有效 的 控 制 建设 工程 的成 本 。

( 6 )例 外管 理

在建 设工 程项 目实施 的过程 中 ,通 常是 通 过 相应 的制 度来 保证 的 ,如 限额领 料 、施 工任 务单 等 ,但是 也 有一些 例 外问题 ,也 就 是 不 经常 出现 的 问题 ,对于 此类 问题 ,通 常 的处 理方 法是 通过 例外 管理 来保 证 。

作业成本法及其在我国的应用探析

量。这一步骤的分配工作 , 反映了作业成本计算法的基本前提 : 作 业量的多少决定着资源的耗用量 ,资源耗用量 的高低与最终的产 出量没有直接的关系。这种资源消耗量与作业量之间的关 系就是 “ 资源动因”。“ 资源动因” 是本步骤分配的基础 。例如 , “ 当 检验

成本管理 I O TMA G ME T S NA E N C

作业成 本法及其在我 国的应用探析

信 阳农业 高等专科 学校 郭春林

一

、

作 业成 本 法 基 本原 理

定资源 的消耗量是随着产品所需要的整备时数的变动而变动 。这

一

作业成本法建立在 “ 作业消耗资源, 品消耗作业 ” 产 的两个前 提之上。根据这个前提 , 作业成本计算的基本原理可以概括为 : 依 据不 同成本动 因分别设置成本库 ,再分别以各种产品所消耗的作

或顾客上 例如 ,整备作业的成本动因是整备小时或整备次数 , 整 备次数假定每次整备作业耗用的资源都是相同的,整备小 时则假 低 , 给银行的收益也低时 , 带 则应考虑如何 激发该 客户的购买力 ; 某 客 户带 给 银 行 的收 益 较高 , 时也 是 该 服务 的高 度使 用 者 时 , 同 则 思考如何平衡该客户的成本收益 , 并持续 开发吸引该 客户 的产品 ; 若是某客户带给银行的收益较低 , 使用频率较高时 , 在思考如何激

业量 分 摊 其在该 成本 库 中的作 业 成 本 , 后 , 别 汇 总各 种 产 品 的 然 分

步骤 的分配工作反映了作业成本计算法的基本前提 :产出量的

多少决定着作业 的耗用量 。这种作业消耗量与企业产出量之间的

我国企业作业成本法的应用研究

我国企业作业成本法的应用研究一、本文概述1、研究背景:介绍我国企业面临的市场竞争环境及成本管理的重要性。

随着全球经济的深度融合和我国市场经济的不断发展,我国企业面临着日益激烈的市场竞争环境。

这种竞争不仅体现在产品质量、技术创新上,更体现在企业管理的精细化和成本控制的有效性上。

成本管理作为企业管理的核心环节,其重要性日益凸显。

作业成本法(Activity-Based Costing,简称ABC)作为一种先进的成本管理方法,以其对成本动因的深入分析和对资源消耗的精确计量,为企业提供了更加准确、全面的成本信息,有助于企业更好地进行决策和控制成本。

在我国,随着市场竞争的加剧和成本管理理念的更新,越来越多的企业开始关注并尝试应用作业成本法。

然而,由于作业成本法在我国的应用尚处于探索阶段,许多企业在应用过程中面临着诸多挑战和问题,如理论与实践的脱节、成本控制与业务发展的矛盾、成本核算的复杂性等。

因此,深入研究作业成本法在我国企业的应用实践,探索其在我国特定市场环境下的适用性和有效性,对于提升我国企业的成本管理水平、增强市场竞争力具有重要的现实意义和理论价值。

本研究旨在通过对我国企业应用作业成本法的现状进行梳理和分析,探讨其在实际应用中的成效与问题,以期为我国企业在激烈的市场竞争中实现成本管理的优化和升级提供有益的参考和借鉴。

2、研究目的:阐述本文旨在探讨作业成本法在我国企业的应用及其效果。

本文旨在探讨作业成本法在我国企业的应用及其效果。

作业成本法(Activity-Based Costing,简称ABC)是一种先进的成本管理方法,它以作业为中心,通过对作业及作业成本的确认、计量,最终计算出相对准确的产品成本。

随着市场竞争的日益激烈,越来越多的企业开始意识到传统成本核算方法的局限性,并积极寻求更为精确、科学的成本管理方法。

因此,本文希望通过深入研究作业成本法在我国企业的实际应用情况,分析其对企业成本管理、产品定价、决策制定等方面的影响,以期为我国企业提供有益的参考和借鉴。

作业成本法及其在企业中的应用研究

本动因的明确界定。按照有关精神 : 有 关的行业发展需要相关 的产业 。

而 反 过 来 也需 要 其 他 资源 的支 持 。 由 此 导 致 了一 个 循 环 过 程 , 即生 产 过 程 的 发 展催 生 了作 业 的发 展 .而 作 业 的 发 展 反 过 来 也 导 致 了直 接 和 间

实 施 的 关 键 环 节 的确 定 , 可 以从 两 个 方 面 来 人 手 。首 先 . 必 须 确 定 作 业

算. 从而最大限度的激发企业 的市场核 心优 势 . 从而在 日趋激烈 的市场

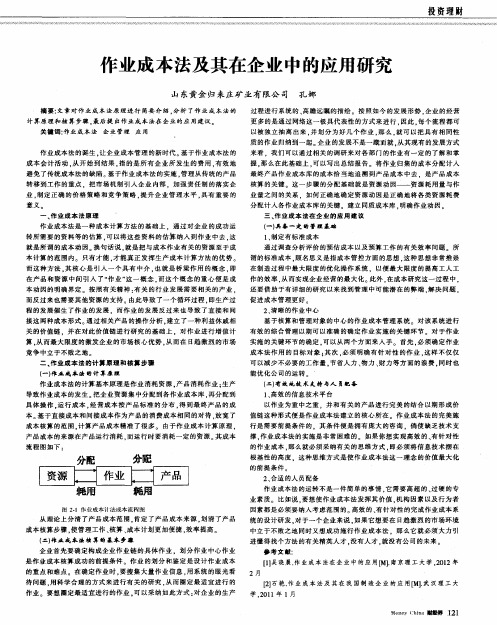

竞 争 中 立 于 不 败之 地 二、 作 业成 本 法 的计 算 原 理 和核 算 步 骤

( 一) 作业 成 本珐 的计 算原 理

意义 。

一

来 看 .我 们 可 以 通 过 相 关 的调 研 来 对 各 部 门 的 作 业 有 一 定 的 了 解 和 掌

握, 那么在此基础上 , 可 以 写 出 总结 报 告 。 将 作 业 归 集 的 成 本 分 配 计 入

最 终 产 品作 业 成 本 库 的 成 本恰 当 地 追 溯 到 产 品 成 本 中 去 .是 产 品 成 本 核 算 的关 键 。这 一 步 骤 的 分 配 基 础 就 是 资 源 动 因— — 资 源 耗 用 量 与 作 业 量 之 间 的关 系 .如 何 正确 地 确定 资 源 动 因 是 正 确 地 将 各 类 资 源 耗 费 分 配 计 入 各 作 业 成 本 库 的 关 键 。建 立 同质 成 本 库 。 明确作业动因。

作 业 成 本 法 的计 算 基 本 原 理 是 作 业 消 耗 资 源 , 产品消耗作业 : 生 产 导致 作 业 成 本 的发 生 。 把 企 业 资源 集 中分 配 到各 作 业 成 本 库 , 再 分 配 到 具体 操 作 . 运行成本 , 经营成本按 产品标准 的分布 , 得 到 最 终 产 品 的 成

作业成本法在我国的发展应用研究

作业成本法在我国的发展应用研究一、本文概述Overview of this article随着经济的发展和科技的进步,企业的生产方式和管理模式都在发生深刻的变化。

作业成本法(Activity-Based Costing,简称ABC)作为一种先进的成本管理方法,自上世纪80年代末期引入我国以来,已经在许多企业中得到了广泛的应用。

本文旨在深入探讨作业成本法在我国的发展应用情况,分析其在实际应用中的优势、挑战及改进策略,以期为我国企业的成本管理提供有益的参考和借鉴。

With the development of the economy and the advancement of technology, the production methods and management models of enterprises are undergoing profound changes. Activity Based Costing (ABC), as an advanced cost management method, has been widely applied in many enterprises since its introduction to China in the late 1980s. This article aims to explore the development and application of activity-based costing in China, analyze its advantages, challenges, and improvement strategies in practical application, in order to provide useful referenceand inspiration for cost management in Chinese enterprises.本文将回顾作业成本法的发展历程和基本原理,介绍其在国际上的应用情况和成功经验。

电网企业作业成本管理模式的分析与研究

索阶段 , 尚未全面开展作业成本管理。 为实现标准成

本 向作业 成本 的延伸 , 升公 司成本 管理 精益 化 、 提 标

准化 水平 ,全 面开展 作业 成本 管理 将成 为公 司 的必

然选 择 ,作业 成本 管理 的实施 和应 用对 促进 完善标 准成 本管 理 、 细化检 修运 维成本 的编制 和应用 、 高 提 成本 使用 效率 和效益 具有 十分 重要 的意 义和价 值 。

电力 公 司 ( 称公 司 ) 简 作业 成本 应用 还处 于试 用和 探

效 开展 ;) 主 营与 多径 之 间存在 较 多关 联交 易 , 4 成 本 真实需 求不 清 晰。 ()成 本预 算 与生产 作 业难 以结 合 。公 司成本 3

管理 中 , 对合 理 的定额 标准 很难 统一 。 相 由于缺乏定 额纽 带 , 业 活动 和资源 耗费 未形 成有 机联 系 , 作 导致 成本 预算 与生 产作 业 难 以结合 。具 体表 现 在 :)成 1

价依 据 ] 。 针对 电 网公 司生 产作 业 门类众 多 、专业跨 度大

1 公司成 本管理存在 的问题分析

()内部成 本管 理 目标不 统一 。 由于公 司资产 1 规模 大 。 务分 类 多 , 业 致使 管 理 目标 多 元 化 , 引起 内

部成 本管 理 目标 较难 统一 。从 电 网发展 建设管 理部

本 预算 编 制 环 节 ,预 算 编制 基 础 缺 乏业 务 支 撑 :) 2 成本 预算执 行 环节 , 作业 消耗 资源需 求难 以量 化 ; ) 3 成本 预算 分析 环节 , 无法 对具 体作业 进行 分析 总结 , 很难 发现 具体 问题 并 找 出针对 性解 决措 施 :)成本 4 预算 监督 考核 环节 ,对作 业消 耗价 值 的合 理 』 生无评

作业成本法在项目管理中的应用案例

作业成本法在项目管理中的应用案例一、引言作业成本法是一种常用的成本管理方法,适用于项目管理中的成本控制和预算管理。

在项目管理中,经常需要通过作业成本法来对项目进行成本分析和控制。

下面将通过一个实际案例来介绍作业成本法在项目管理中的应用。

二、案例背景某公司计划开发一款新产品,并委托一家外部公司进行开发。

该产品需要在6个月内完成,并且需要满足一定的质量标准。

公司希望能够在规定时间内完成开发,并控制好开发成本。

三、作业成本法的应用1.确定作业首先,需要确定开发过程中的各项作业,包括需求分析、设计、编码、测试等。

每个作业都可以看做是一个独立的项目,有着自己独特的资源需求和工作量。

因此,我们可以将每个作业看做是一个小型项目,并对其进行独立的预算和控制。

2.确定资源需求针对每个作业,需要确定所需资源,包括人力、设备和材料等。

这些资源是完成任务所必须的基础条件,也是影响成本的重要因素。

根据不同作业的不同特点和要求,可以对资源进行定量的估算和预算。

3.确定成本在确定资源需求的基础上,可以对每个作业的成本进行计算。

作业成本包括直接成本和间接成本两部分。

直接成本是指与作业直接相关的成本,如人工、材料等;间接成本是指与作业间接相关的成本,如管理费用、设备折旧等。

4.控制预算在确定了每个作业的预算后,需要对其进行有效的控制。

可以通过制定详细的计划和进度表来监控项目进展情况,并及时调整资源分配和开支计划。

同时,需要建立有效的沟通机制,确保各个部门之间能够及时协调解决问题。

5.实时监控在项目实施过程中,需要不断地监控各项指标,并及时反馈给管理层。

这样可以帮助管理层及时发现问题并采取相应措施,避免出现严重偏差或延误。

同时还可以通过对比实际开支和预算开支之间的差异来评估项目执行效果,并为以后类似项目提供参考依据。

四、案例应用效果通过采用作业成本法,在该公司新产品开发项目中取得了显著的效果。

首先,通过对每个作业进行独立预算和控制,有效地控制了项目成本,避免了不必要的资源浪费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作业成本管理模式及其应用研究目录第一章绪论 (1)1.1作业成本管理研究的背景及意义 (1)1.2研究思路及研究框架 (3)第二章作业成本管理模式 (3)2.1传统成本管理 (3)2.1.1传统成本管理的内涵 (3)2.1.2传统成本管理的现状 (4)2.1.3传统成本计算法的缺陷 (5)2.2作业成本管理 (5)2.2.1作业管理 (5)2.2.2作业成本法的基本概念 (7)2.2.3作业成本法的产生及应用 (9)2.2.4 作业成本法的计算 (10)2.3作业成本管理与传统成本管理对比研究 (12)第三章XX炼油厂作业成本管理模式 (13)3.1XX炼油厂概况 (13)3.2炼油企业的生产特点 (14)3.3沧炼的组织结构 (15)3.4沧炼作业成本管理模式的应用 (15)3.4.1模拟法人独立会计核算系统的确立 (15)3.4.2模拟法人独立会计核算系统的职责和分工 (16)3.4.3模拟法人独立会计核算体系的核算依据 (17)3.4.4模拟法人独立会计核算体系的核算内容 (18)3.4.5模拟法人独立会计核算体系的核算方法 (19)3.4.6模拟法人独立会计核算体系的控制考核 (22)3.5模拟法人独立会计核算体系的运行 (22)3.6模拟法人独立会计核算系统的运行实例 (23)第四章沧炼作业成本管理模式的实施效果及借鉴 (28)4.1沧炼作业成本管理模式的实施效果 (28)4.2沧炼模拟法人独立会计核算体系的改进 (29)4.2.1建立虚拟核算中心 (30)4.2.2确立标准成本体系 (31)4.3沧炼作业成本管理模式的借鉴 (33)附图表 (36)感谢参考文献摘要随着全球经济环境的巨大变化,科学技术的重大突破以及管理方法和制度的不断创新与变革,传统的成本管理模式已经很难与之相适应,这就要求从根本上解决传统的成本管理存在的问题。

在我国,成本管理大部分仍是立足于生产现场管理的传统成本管理模式。

传统成本以单一的工时作为制造费用分配的基准,必然导致产量高、技术复杂程度低的产品成本偏高,而产量低、技术复杂程度高的产品成本偏低,从而不能真实反映产品的成本信息,不利于决策层做出正确的决策。

传统的成本管理以产品为中心,难以落实作业的成本责任,不利于建立企业生产经营全过程的责任制。

传统的成本管理难以对作业的效绩进行评价,不但不利于资源消耗的监督和节约,而且也难以建立激励与约束相结合的经营机制。

解决这一问题最有效的方法就是进行成本管理的创新,通过学习西方现代成本管理模式,建立新的作业成本管理体系,进一步改革和完善成本管理体制。

作业成本管理以顾客为终点,把企业分解为一系列作业的集合,根据后一项作业的需求来决定企业内部每一项作业的消耗量,并通过改善企业各项作业的效率及质量来提高企业效益,因而与需求拉动型生产方式相适应。

同时作业成本管理以作业成本为对象,重点放在每一作业的完成及其所耗费的资源上,可极大地增强成本意识,有利于管理人员了解成本是何时、何地和如何产生的,进而有效地控制成本。

作业成本管理非常重视产品设计和质量成本管理,力求根据技术与经济相统一的原则,不断改进产品设计和工艺设计,重新配置有限的资源,把资源分配到能增加产品价值的作业上去,以达到不断改善企业价值链的目的。

因此,实施作业成本管理,将使现代企业的新产品开发能力和市场应变能力有一个大的提高,增强其在国际市场上的生存能力。

另外作业成本管理以作业为单位进行责任成本的考核,既达到了实行责任成本的目的,同时又发挥了企业员工的积极性、创造性和合作精神。

以作业为单位,各作业职工的奖惩与其作业责任成本挂钩,从而使各作业职工齐心协力,寻求降低作业成本的途径,有利于作业方式的改进,作业质量和作业效率的提高。

目前,作业成本法在我国的应用研究刚刚起步,更多的是作业计算的应用。

而作为一种成本管理模式,其在企业控制、决策方面作用的研究则更少。

因此,适应企业经营环境的巨大变化,在提供精细、准确成本信息的同时,更好的发挥其在控制、决策方面作用的研究,显得更为迫切、更为重要。

本论文主要采用规X研究与案例研究相结合的方法,通过传统成本管理理论和作业成本管理理论的比较,引入了作业成本管理模式的研究。

全文在介绍作业理论和作业成本管理理论的基础上,对XX炼油厂作业成本法的实施进行了深入研究,提出了相应的改进完善措施。

XX炼油厂以作业成本法为主线,建立起模拟法人独立会计核算系统。

通过实行独立核算,在企业内部模拟市场化运作,把跟踪市场价格机制引入到企业的各个生产经营环节和各个基层单位,通过月度的内部核算,使各个单位的生产经营情况一目了然,促进各个单位紧紧围绕责任利润,成本控制加强各项日常管理工作,努力降低消耗,增收节支,提高各项经济技术指标。

通过对XX炼油厂成功地实施作业成本管理模式实例的剖析,文章认为,企业在构建作业成本管理模式的过程中应做好思想意识准备工作,成本管理的全员化,健全内部控制制度,明确责任中心,实施合理有效的内部奖惩制度,并结合行业、企业自身特点,不断进行成本管理模式的改革创新。

实施作业成本法,不是对传统成本法的完全抛弃,而应是有益的吸收,是两者有机的结合。

作业成本法的有效实施不仅可以提供准确、细致的成本核算信息,还可在成本控制、经营决策方面发挥重要作用。

【关键词】作业成本法作业成本管理成本动因AbstractThe dramatic change in the global economy environment, the important breakthroughs in science and technology and the constant innovations and reform in management and policies, have made the traditional pattern of cost managementunable to keep up with all these changes. This makes the solving of the problems in traditional management a must task. In China, cost management is mostly based on the traditional cost management of on-site production management. Man-hour is the standard of production cost assignment in traditional cost management. This has resulted in the higher cost of those large output with low technological plexity products, and the lower cost of those small output with high technological plexity products. Such a pattern of cost management cannot represent the real product information and therefore will negatively influence the top management in making the right decisions. Besides, traditional cost management focuses on products, which, does not set up cost responsibility, and will eventually affect the establishment of the responsibility system throughout production. On the other hand, traditional cost management cannot well assess the operation performance, nor guarantee the supervision and economization of resource consumption. This will ultimately fail the establishment of motivation and restriction based administration mechanism. The best solution to these problems is to innovate and improve the current mode of cost management by setting up a new system of activity cost management through a careful study of the pattern of cost management in the Western countries.Activity-cost management sets customers as its ultimate goal, and divides the enterprise into a cluster of various activities. And the plan of the consumption of each individual activity is made according to the requirement of the next activity. The efficiency and quality of each individual activity are thus enhanced and therefore the enterprise profits are increased. Meanwhile, activity-cost management deals with activity cost, and focuses on the pletion and resource consumption of each activity, which cangreatly reinforce the cost awareness among management people, and will make them understand when, where and how costs are produced, so that cost can be effectively controlled. Activity-cost management attachs great importance to the design of products and the quality cost management. Taking the bining of technology and economy as a principle, it can improve the design and techniques of products, relocate the limited resources into those profitable activities, and increase the enterprise value chain. As a result, the application of activity-cost management willgreatly improve the enterprise’s new products development and its adaptability to the market, and reinforce its survivability in the global market. On the other hand, activity-cost management assesses responsibility cost by activities. This can not only realize responsibility cost, but exert employees’motivation, creativity and cooperativeness as well. Assessing performance by activities’responsibility costs, employees are rewarded or punished. Such a way of assessment motivates employees of each activity to search for various methods of cutting activity costs, which can therefore better the activity’s operation, quality and efficiency.The application of activity-cost management has been newly launched in China, and its role in enterprise decision-making as a pattern of cost management has seldom been studied. Therefore, it bees urgent and important to make it fully play its role in enterprise decision-making by providing accurate cost information so as to cope with the dramatic changes in the management environment of enterprises.Based on standard research and case study research methods, and a parison of the theory on traditional cost management and the theory on activity-cost management, this MBA thesis introduces a tentative study on the pattern of activity-cost management. The author, after an introduction of the theories on activity-cost and activity-cost management, conducts a thorough study on the application of activity-cost management in Cang Zhou Refinery, and therefore proposes relevant improvement methods. Cang Zhou Refinery sets up a simulative corporation independent accounting adjustment system based on activity-cost management. Through the application of independent adjustment, the Refinery conducts a simulative market operation within the enterprise and introduces the mechanism of following the market-price into various production and management sections. The monthly adjustment within individual section presents a clear picture of its production and management, and thus individual section can improve its general management by working on the base of responsibility profits and cost control, which will finally cut down consumptions, increase profits, and improve the standards of technologies.Based on an in-depth analysis of the successful implementation of activity-cost management in Cang Zhou Refinery, the author believes that enterprises, while settingup the activity-cost management pattern, should be fully prepared to accept the idea of the all-employee cost management, to better policies of controlling, to clarify the focus of responsibilities, to implement reasonable and effective punishment and rewarding policies, and to make innovations in cost management patterns. To implement activity-cost management does not mean an abandon of traditional cost management, but is rather a synthesis of the two. An effective implementation of activity-cost management provides accurate cost adjustment information, and plays an important role in cost control and management decision making.Key words:Activity-based cost Activity cost management cost driverTitle: A Tentative Study on the Activity-based Cost Management Pattern and its Application in Enterprise Management第一章绪论1.1作业成本管理研究的背景及意义成本管理一直是企业重要的生产控制环节,它是衡量企业经营成果的一个重要指标。