香港储蓄保险对比之香港四大储蓄产品PK

香港保险与内地保险对比分析

香港保险与内地保险对比分析香港保险市场和内地保险市场在很多方面都存在一些明显的差异,这些差异涉及到市场规模、产品种类、监管环境以及消费者需求等方面。

本文将对香港保险与内地保险进行对比分析,以便更好地了解两个市场的特点和发展趋势。

从市场规模来看,香港的保险市场规模相对较小,但保费收入却相对较高。

香港的保险市场在全球范围内占据重要地位,而内地的保险市场规模则相对较大,但保费收入相对较低。

这主要是由于香港属于国际金融中心,拥有较高的经济水平和消费能力,而内地的保险市场则受到人口规模和经济发展水平的影响。

从产品种类来看,香港的保险产品种类更加多样化和国际化,涵盖了传统的人寿保险、医疗保险、财产保险以及一些高端的投资型保险产品。

而内地的保险产品种类相对较为单一,主要以人寿保险和财产保险为主,投资型保险产品比较少见。

这也与两地的市场需求和消费者偏好有关,香港的消费者更注重风险保障和理财投资,而内地的消费者则更加关注保障型产品。

从监管环境来看,香港的保险市场相对较为国际化和自由化,各种国际保险公司都可以进入市场,同时监管部门也更加注重保护消费者权益和市场竞争的公平性。

而内地的保险市场则相对更加严格,监管部门对市场准入和产品审批更加严格,保险公司也更多受到国家政策和监管的影响。

从消费者需求来看,两地的消费者在保险需求和购买行为上也存在一些差异。

香港的消费者更加注重保险产品的专业性和个性化定制,他们更愿意购买一些高端的保险产品,同时也更加注重保险服务的质量和专业水平。

而内地的消费者则更多关注保险产品的价格和性价比,他们更倾向于选择传统的人身保险和财产保险产品,对于保险服务的要求相对较低。

香港保险市场和内地保险市场在市场规模、产品种类、监管环境以及消费者需求等方面都存在一些明显的差异。

随着两地经济的不断发展和市场需求的不断变化,两地的保险市场也会继续发生变化和调整。

保险公司和消费者都需要根据各自的需求和市场特点,积极调整和适应市场的变化,以便更好地满足消费者的保险需求和实现市场的可持续发展。

香港保险培训AXA安盛隽宇投连保计划完整版

保单周年 0 1 只供内部培训使用 ...... 3 2

保单收费

34

保单收费

账户管理费 (AMF)

–(年率4.0% ÷ 12) X 最初供款户口(IUA)价值 –按月从「最初供款户口」 (IUA)中以注销卑位方式扣除

投资管理费 (IMF)

–(年率1.5% 12) X 总账户价值 – 从「累积供款户口」(AUA)及「最初供款户口」(IUA)中扣除

2006 – AXA亚太区控股公司收购万诚保险 (香港) 有限公司, 易名为国

卫 (香港) 人寿保险有限公司。 2007 – 不花旗银行(香港)有限公司结为银行营销伙伴

– AXA亚太区控股公司收购瑞士丰泰 (香港) 有限公司, 易名为安

盛财富管理 (香港) 有限公司。

AXA在香港

AXA香港的业务包括:

AXA在中国

金盛人寿保险有限公司(AXA-Minmetals Assurance Co., Ltd.) AXA安盛集团和中国五矿集团公司合资 中国第一家中法合资的保险公司 于1999年5月在上海正式成立 以上海、广州、北京三个城市为区域中心 业务经营范围覆盖华东、南方和北方等区域的重要城市 27.5%

(AXA安盛隽宇投连保计划)

1

AXA香港广告

服务遍全球

•总部设于法国,其历叱可追溯至十九世纪初。 •截至2010年12月31日,AXA集团拥有:

•业务遍布全球61个国家 •总收益为9,447亿港元*

•9,500万名客户 •214,000名员工

•管理的资产达114,641亿港元* •经常性收益为403亿港元*

•* 以1欧罗兑10.3842港元计算

财资实力雄厚

AXA集团之核心机构获国际信贷评级机构给予高度评级^,彰显雄厚财资实力:

投资理财产品银行保险证券比较

(二)万能险

万能险,全称是万能型储蓄类寿险产品。指的是可以任意支 付保险费、以及任意调整死亡保险金给付金额的人寿保险。 也就是说,除了支付某一个最低金额的第一期保险费以后, 投保人可以在任何时间支付任何金额的保险费,并且任意提 高或者降低死亡给付金额,只要保单积存的现金价值足够支 付以后各期的成本和费用就可以了。而且,万能保险现金价 值的计算有一个最低的保证利率,保证了最低的收益率。 (目前保监会规定的保底利率最高不得超过2.5%,多为此 数。)

现有分红险产品举例:

公 产 保险责任 司 品 中 国 人 寿 寿 千 禧 理 财 两 全 保 险 ( 分 红 型 一、被保险人生存至每三周 年的年生效对应日,本公司 按基本保险金额的 5 %给付 生存保险金; 二、被保险人身故,本公司 按下列规定给付身故保险金, 本合同终止; 三、趸交保险费的:身故保 险金 = 基本保险金额。; 四 、分期交付保险费的:被 保险人在交费期间内身故, 身故保险金 = 基本保险金额 × [1+0.05 × ( 身故时保 单年度数 -1)] ;被保险人 在交费期满后身故,身故保 险金 = 基本保险金额× (1+0.05 ×交费年数 ) 。 红利事项 备注

5QDII基金:QDII是Qualified domestic institutional investor (合格的境内机构投资者) 的首字母缩写。它是在一国境内设立,经该国有关 部门批准从事境外证券市场的股票、债券等有价证 券业务的证券投资基金。它是在货币没有实现完全 可自由兑换、资本项目尚未开放的情况下,有限度 地允许境内投资者投资境外证券市场的一项过渡性 的制度安排。我国商业银行目前发行的QDII产品, 主要投资于港股和美股。中国人民银行与中国银监 会于2006年04月18日发布了《商业银行开办代客 境外理财业务管理暂行办法》,对QDII基金做了规 定。

关于香港保险100问答疑

关于香港保险100问答疑1:买香港保险一定要去香港吗?为了保证合同的合法有效,保护投保人、被保人的权益,香港保险监管机构要求,投保人、被保人必须亲自到香港签约。

唯有当父母给未成年子女投保时,被保人可以不用到香港签约。

2:香港保险的合同是不是全英文的啊,我们能看懂吗?香港保险资料一般提供中文繁体和英文两个版本,针对大陆客户无论是建议书还是保险合同都是中文繁体,重要词条同时提供英文。

放心了,大家都可以看懂!3:香港的疾病认定和国内一样吗?香港和大陆对重大疾病的认定基本都是采用世界卫生组组的定义。

香港保险合同中重大疾病定义都有中文和英文名称,中文名称由于翻译的语言习惯问题可能略有差异,如帕金森病,香港叫铂金逊症,但英文名称都是 Parkinson’s Disease。

4:这么多人买香港保险,到底好在哪?简单概括为三点:保费便宜、保障广、收益高。

以重疾险为例,同等保障香港产品的保费是大陆的70-80%;大陆重疾一般保障30-40种重大疾病,香港保障疾病种类可以达到70-100种;香港重疾产品收益可以达到年化5-6%,国内重疾产品根据保监要求是没有分红的,简单讲国内重疾最多拿回保额,香港重疾最多可以拿回6-10倍保额。

5:香港寿险有哪些不保事项?香港保险的不保事项很少,一般只有1年内自杀、投保前已经存在的疾病、艾滋病等5条左右;大陆保险则还包括战争、犯罪、酒后驾驶、吸毒、核爆炸等,一般10条左右。

6: 就医和理赔要到香港吗?不需要。

大陆地级以上城市都有香港保险的合作医院,以友邦为例,大陆有1200多家合作医院,深圳就有22家。

理赔邮寄资料即可,有些公司已经开通国内收资料。

理赔款也是邮寄支票,受益人直接到银行兑现就可以了。

7:在香港购买的保险,以后怎样缴付每年的保费呢?客户可在香港开立银行户口,使用银行自动转账缴付保费,网上银行转账是不需手续费的,至于转账金额会以当日的兑换率结算。

在港开立的户口,可以透过互联网处理转账,汇款及查账等,也可在国内银行直接境外汇款到保险公司账户中。

香港保险公司排名前十

香港保险公司排名前十各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢保险公司保费收入排名(亿元)前十保险公司保险公司保费收入排名xxxx保费规模排名保险公司保费规模排名中国人寿中国平安中国人保太平洋保险新华保险中意人寿泰康人寿中华保险中国太平友邦保险中国人寿2中国平安3中国人保4太平洋保险5新华保险6泰康人寿7中华保险8中国太平9友邦保险10天安保险保险公司xx保费规模排名保险公司xx保费规模排名中国人寿中国平安中国人保太平洋保险泰康人寿新华保险中国太平中华保险大地保险友邦保险太平洋保险5泰康人寿6新华保险7中国太平8中华保险9大地保险10阳光保险保险公司2016保费规模排名保险公司2016保费规模排名中国人寿中国人保中国平安太平洋保险泰康人寿新华保险中国太平中华保险阳光保险大地保险中国人寿2中国人保3中国平安4太平洋保险5新华保险6泰康人寿7中国太平8阳光保险9中华保险10生命人寿保险公司2016保费规模排名保险公司2016保费规模排名中国人寿中国人保中国平安太平洋保险新华保险泰康人寿中国太平阳光保险生命人寿中华保险太平洋保险5新华保险6中国太平7泰康人寿8阳光保险9中华保险10中邮人寿保险公司2016保费规模排名中国人寿中国人保中国平安太平洋保险新华保险中国太平泰康人寿阳光保险中华保险中邮人寿香港各个保险公司产品对比香港各个保险公司产品对比本文将对香港保险公司之产品做一个简单的排名,我们一家之言,供读者做参考。

本文由保倍网收集整理,主要对香港两大保险巨头之保险产品做点评及排名,其它中小保险公司产品,不做重点介绍。

一、香港人寿保险产品1.英国保诚保险公司之理想人生计划是香港历史最悠久的人寿保险产品,也香港最负盛名的人寿保险计划,几十年来广受客户。

好评,2016年英国保诚停售理想人生2,而推出理想人生3,可以见得理想人生为香港保险市场上长盛不衰的人寿保险计划,因此我们推荐理想人生人寿保险计划为香港最佳人寿保险产品。

香港存款保险制度

香港存款保障委员会(简称存保会)(英文:Hong Kong Deposit Protection Board)香港的一家法定机构,专门管理香港存款保障计划,于2004年7月根据《存款保障计划条例》(第581章)第3条成立。

该会的现任主席是陈黄穗女士,而总裁是香港金融管理局助理总裁李令翔。

背景:存款保障计划已于2006年9月25日正式实施。

存款保障的由来,可以追溯到1991年的国际商业信贷银行倒闭事件,令香港分公司亦不能幸免,当时其倒闭引发多家本港银行出现挤提。

国际商业信贷银行倒闭后,当时的香港政府就是否于香港推行存款保障计划进行公众咨询,但由于成本及道德风险等多种问题,存款保障计划建议被否决,直至1997年的亚洲金融风暴后,香港金融管理局于2000年委聘顾问公司就加强香港存款保障进行顾问研究。

金管局随后再进行广泛咨询,咨询结果显示,大部分公众普遍都支持在香港推行存保计划,他们认为此计划对他们存放在银行的存款得到保障,结果,存款保障计划自此产生。

保障范围:在存款保障计划下,如果存放在合资格存款的银行倒闭,可以在银行倒闭后的六星期内获得最高达50万港元的补偿,而50万元以下的存款的人可获全数补偿。

任何合资格存款均受保障,包括所有常见的存款,如往来帐户、储蓄帐户及年期不超过五年的定期存款。

但以下的存款类别是不受保障的:•用作抵押的存款•结构性存款•年期超过五年的定期存款•以计划成员的资产作为偿还存款的保证的存款•不记名票据•海外存款•为外汇基金帐户持有的存款•豁除人士持有的存款•债券•股票存款保障要让受保储户范围尽量地大,而受保的资金成本尽量地小。

根据这一原则,存款年期超过5年的定期存款不在受保障之列,挂钩股票、外汇收益的结构性存款、不记名票据、银行保险箱内的贵重物品等也不受保障。

香港银行在海外分行包括在内地分行的存款,由于对本地金融体系影响轻微,因此也不在受保障之列。

除了保障小储户的血汗钱外,其实存款保障制度更主要的目的是保护银行,由于银行库存现金盈利低,一般而言银行大都会把现金量降低到必要的最低水平,一但遭到挤兑,现金不足就会令银行信用破产乃至倒闭。

香港保险培训(2019更新)

充裕未来3

储蓄/人寿 105%的人寿保障、首年12个月意外身故保障

缮发年龄

5年期 15日至75岁 10年期 15日至70岁

货币选择 美元

分红方式 英式分红(保额分红)

投资策略 30年预期回报

债券及存款30%-60%; 股票40%-70%

5.63,红利部分于第3年开始可以提取;现金价值部分于第11年可以

进取投资 股票、物业

Return 回报

保守投资 20%~40% 防御性资产 20%~40%

保守投资 债券、环球基金组合

保障类 应急资金、教育储蓄、养老储蓄、寿险

BREAD PPT DESIGN

一、美元分红储蓄计划

寓意的生活必须经过周全及适时的 策划,您的储蓄也是一样。我们明白您 可能欠缺时间来打理您现有的资金。因 此,一份适合您的储蓄计划,能让您减 少很多烦恼负担,让您的资产一直传承 下去,受惠三代。

产品选择多元化

• 香港保险包含一般医疗、全球高端医疗、环球基金投资、高额可融 资类寿险,可满足客户财富多元化需求。

BREAD PPT DESIGN

香港保险 • 重点产品

一、美元分红储蓄计划

BREAD PPT DESIGN

理财概念

理财金字塔

高风险 10%以内

Risk 风险

进取投资 10~20%

高风险 衍生工具、 股权投资

35.5%有明显下降。

BREAD PPT DESIGN

按新单保费统计,内地访客购买终身寿险的保费最多,2018年上半年占比为 53.1%,与2017年同期持平;其次为万用寿险,占比17.2%,低于2017年同期 的19.1%;重疾险第三名,占比13.2%,较2017年同期的8.6%有明显升高。

香港保险VS大陆保险(现金价值数据对比)

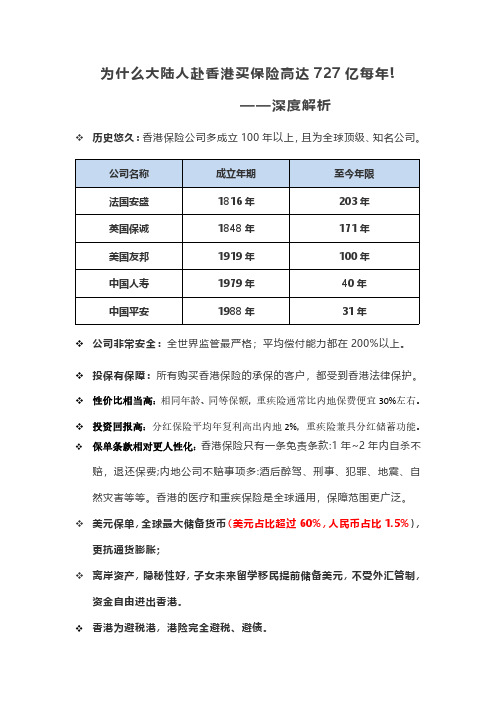

为什么大陆人赴香港买保险高达727亿每年!——深度解析历史悠久:香港保险公司多成立100年以上,且为全球顶级、知名公司。

公司非常安全:全世界监管最严格;平均偿付能力都在200%以上。

投保有保障:所有购买香港保险的承保的客户,都受到香港法律保护。

性价比相当高:相同年龄、同等保额,重疾险通常比内地保费便宜30%左右。

投资回报高:分红保险平均年复利高出内地2%,重疾险兼具分红储蓄功能。

保单条款相对更人性化:香港保险只有一条免责条款:1年~2年内自杀不赔,退还保费;内地公司不赔事项多:酒后醉驾、刑事、犯罪、地震、自然灾害等等。

香港的医疗和重疾保险是全球通用,保障范围更广泛。

美元保单,全球最大储备货币(美元占比超过60%,人民币占比1.5%),更抗通货膨胀;离岸资产,隐秘性好,子女未来留学移民提前储备美元,不受外汇管制,资金自由进出香港。

香港为避税港,港险完全避税、避债。

案例分析1:重疾险对比(如下表)案例2:分红险对比(如下表):现金价值最多是内地保险的7倍多。

保费:6.65万/年,受保人:0岁宝宝,缴费期5年,货币人民币(万)保险公司香港友邦中国X安中国X平太X洋产品名称充裕未来2玺越人生少儿版卓越至尊聚宝盆总保费33.2533.2533.2533.25第10年38.934.83931.8第20年80.561.158.956第30年15195.489.393.2第40年291149136146第50年470233208228第60年941364319356第70年1929571491553第80年3926894755861第90年7791140211631337第100年15450219617932077。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

http://www.baole.me/

香港储蓄保险对比之香港四大储蓄产品PK

储蓄型保险具体可以分为两大类:有保障和无保障两大类。

储蓄型保险在销售过程中,可参考客户预期的需要,为客户做计划书样本。

今天我们主要以在香港保险行业内知名度比较大的四大储蓄型保险为例,来看看香港保险产品有何优势。

这四款产品分别是:赤霞珠、真智珍宝、真智珍宝简化版以及隽升。

四款产品中,只有隽升没有任何保证,因为不同的产品,回报的方式自然是不同,风险以及收益是成正比。

在四大储蓄保险中,隽升储蓄保险是风险指数最高的一款产品,风险越高,自然收益也是最高的。

下面,我们便来看看这四类储蓄保险的优势:

赤霞珠:从第2个保单年开始每年派发保额的5%红利,直至被保险人100岁为止。

(风险最低)

真智珍宝:每3年派发保额的8%红利,共派发5次。

(短期保障可选择)

真智珍宝简化版:与真智珍宝不同点在于无论被保险人买多大的保额都不需要体检。

隽升:没有任何保证,但是回报率最高。

(总收益最高且长期保障可选择)

隽升的最大卖点是高额分红,长期年化利率6%左右,这是国内所有分红险都不可能做到的。

海外资产配置。

隽升的主要客户是高净值人群,这类人存在海外投资、海外移民等需求,事先将通过香港保险将资产转移至海外是一个不错的选择。

以上信息源自保了么。

保险很专业,购买需谨慎,拒绝人情保,保障更贴心。

保了么,做更专业的港险测评,欢迎免费获取测评报告。

如需转载,请注明来源。

(官方网址:http://www.baole.me/更多精彩测评为您提供!)。