2湖北省房产税实施细则(鄂政发[1987]64号)

湖北房产税实施细则文档4篇

Word格式 I A4打印 I 内容可修改湖北房产税实施细则文档4篇Hubei real estate tax implementation rules document 编订:JinTai College湖北房产税实施细则文档4篇前言:细则也称实施细则,是有关机关或部门为使下级机关或人员更好地贯彻执行某一法令、条例和规定,结合实际情况,对其所做的详细的、具体的解释和补充。

本文档根据细则内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意调整修改及打印。

本文简要目录如下:【下载该文档后使用Word打开,按住键盘Ctrl键且鼠标单击目录内容即可跳转到对应篇章】1、篇章1:湖北房产税实施细则版文档2、篇章2:房产税的作用主要体现文档3、篇章3:北京明确房产税执行标准文档4、篇章4:北京市房产税实施细则全文文档房产税是为中外各国政府广为开征的古老的税种。

下文是湖北房产税实施细则,欢迎阅读!篇章1:湖北房产税实施细则版文档第一条为了加强房产税征收管理,根据《中华人民共和国房产税暂行条例》、《湖北省房产税实施细则》、《中华人民共和国税收征收管理法》及其实施细则和其它有关法律、行政法规的规定,制定本办法。

第二条房产税在城市(包括郊区)、县城城区、建制镇镇区、工矿区征收。

工矿区开征房产税须报省人民政府或经授权省地方税务局的批准。

对农工贸经济有较好发展,比照工矿区报省人民政府或经授权省地方税务局批准的国营农场,属于房产税的开征范围。

县城城区与城郊、建制镇镇区与镇郊的划分,按行政区划确定。

对因经济发展,县城城区、建制镇镇区的市政建设已突破原来行政区划,又尚未明确划入县城城区、建制镇镇区的延伸部分,其征税范围由县(市)人民政府确定。

第三条房产税由房产产权所有人和房产经租人缴纳。

产权属于全民所有的,由经营管理的单位缴纳。

产权出典的,由承典人缴纳。

产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或使用人缴纳。

湖北省国家税务局房地产开发企业所得税征收管理办法

湖北省国家税务局房地产开发企业所得税征收管理办法(试行)第一章总则第一条为了加强房地产开发企业所得税的征收管理,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国企业所得税暂行条例》及其实施细则以及《国家税务总局关于房地产开发业务征收企业所得税问题的通知》(国税发〔2006〕31号)等有关法律、法规规定,结合房地产开发企业的经营特点,制定本办法。

第二条本办法适用于由全省各级国税机关负责征收企业所得税的各种经济性质的内资房地产开发企业,以及从事房地产开发业务的其他内资企业(以下简称开发企业)。

第三条凡具备纳税人资格的开发企业(包括总机构、分支机构和开发项目,下同),由开发经营所在地主管国税机关征收企业所得税。

第四条开发项目指根据国有土地使用权证上所载土地范围所进行的开发,无论是否分期开发,均以国有土地使用权证所载土地范围为一个项目。

开发产品指开发企业开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等。

成本对象指每栋独立建筑物,以建筑工程施工许可证或预(销)售许可证上载明的单栋建筑为一个成本对象。

第二章登记管理第五条开发企业自领取营业执照起30日内,向所在地主管国税机关申报办理税务登记。

开发企业进行异地开发,自取得第一份国有土地使用权证起30日内,向所在地主管国税机关申报办理税务登记。

第六条开发企业应按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行会计核算。

开发企业应当自办理税务登记事项之日起15日内,将其财务、会计制度或者财务、会计处理办法报送主管国税机关备案。

第三章征收方式第七条对开发企业原则上采取查帐征收的方式征收企业所得税,但不得事前核定其应纳税额。

第八条开发企业出现下列情形之一的,主管国税机关可对其以往应缴的企业所得税按核定应纳税额方式进行征收、管理并逐步规范,同时应按《中华人民共和国税收征收管理法》等税收法律、法规的规定进行处理,但不得事先规定开发企业的所得税按核定征收方式进行征收。

武汉房产税实施细则_购房缴税_买房全攻略

武汉市个人住房房产税征收管理实施细则武汉市人民政府令第 XXX 号市人民政府同意《武汉市人民政府关于进行对部分个人住房征收房产税改革试点的暂行办法》和《武汉市个人住房房产税征收管理实施细则》,现予公布,自2013年3月28日起施行。

市长二○一三年三月二十七日武汉市人民政府关于进行对部分个人住房征收房产税改革试点的暂行办法为调节收入分配,缩减贫富差距,引导正确的个人合理住房消费观念,在保障城镇居民住房权益的前提下,在为人民服务的宗旨下,在保护弱势群体的信念下,武汉市人民政府积极响应十八大“美丽中国”和“和谐社会”之感召,努力开展城市生态文明建设。

根据国务院第136次常务会议有关精神,武汉市人民政府决定在主城区的部分区域进行对部分个人住房征收房产税改革试点。

现结合我市实际情况,制定本暂行办法。

一、试点区域试点区域为江岸区、江汉区、硚口区、汉阳区、武昌区、洪山区、青山区、东西湖区、汉南区、蔡甸区、江夏区、黄陂区、新洲区、武汉市经济技术开发区、东湖高新技术开发区(以下简称主城十五区)。

二、征收对象(一)试点采取分步实施的方式。

首批纳入征收对象的主城区住房为:1.个人拥有的独栋商品住宅。

2.个人新购的高档住房。

高档住房是指建筑面积140㎡以上,均价高于所购年限的平均房价30%以上的住房。

3.属武汉市户籍的个人,拥有第二套(含第二套)以上的普通住房,且总面积大于或等于162㎡。

小于162㎡不在征收范围。

4.不属武汉市户籍的个人,拥有第一套(含第一套)以上的普通住房,且总面积大于或等于100㎡。

小于100㎡不在征收范围。

征收住房是指于2001年01月01日起购买的住房(包括新建商品住房和存量住房)。

新建商品住房购买时间以签订购房合同并提交房屋所在地房地产交易与权属登记中心的时间为准,存量住房购买时间以办理房屋权属转移、变更登记手续时间为准。

(二)未列入征税范围的个人高档住房、多套普通住房,将适时纳入征税范围。

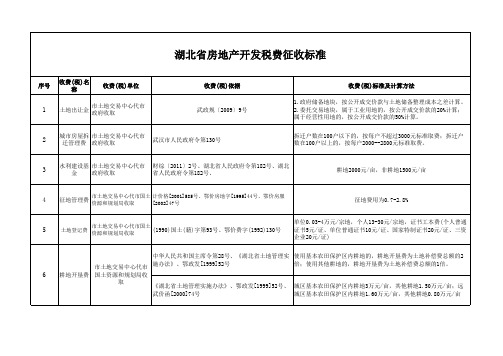

湖北省房地产开发税费征收标准

1

武政规〔2009〕9号

2

城市房屋拆 市土地交易中心代市 迁管理费 政府收取

武汉市人民政府令第130号

3

水利建设基 市土地交易中心代市 金 政府收取

财综〔2011〕2号、湖北省人民政府令第182号、湖北 省人民政府令第182号、

耕地2000元/亩,非耕地1500元/亩

4

征地管理费

市土地交易中心代市国 土资源和规划局收取

7

土地复垦费 市国土资源和规划局

中华人民共和国主席令九届第8号、《湖北省土地管理实施 由用地单位就因挖损、塌陷、压占等造成土地破坏的各类土地按 办法》、《湖北省土地复垦实施办法》 0.60-2.25万元/万平方米

8

土地闲置费 市国土资源和规划局

土地闲置费=用地面积*征收标准 中华人民共和国主席令第29号、湖北省人民政府令第 1、一般建设用地按用地面积每平方米2元以上5元以下征收。 84号、武价函[2000]74号 2、房地产开发用地按土地使用权出让金的20%以下征收。 《关于国有土地使用权有偿使用收入征收管理的暂行 土地出让业务费=土地出让金*费率 办法》、〔1992〕财综字第172号 费率按不超过土地出让金的2%计算

按挖掘、破坏的地表面积或倾倒土(石、碴)的实际占地面积,每平方米一 次性交纳防治费2元。有下列情形之一者,在做好水土保持生态环境保护 工作的前提下,可免交水土保持设施补偿费: (一)兴建学校、医院、幼儿园、孤儿院、敬老院等教育、社会福利事 业; (二)在城市范围内兴建经济适用住房; (三)个人修建住房和生活需要在当地政府指定范围内取土、取石; (四)各级政府组织的小型农田水利基本建设活动; (五)三峡工程坝区内的实相应房地产测绘资质 收费、建筑 的测绘机构 物放线测绘 收费 卫生监督防 市卫生监督所 疫费

湖北省人民政府办公厅关于停止执行部分省政府及省政府办公厅文件的通知

湖北省人民政府办公厅关于停止执行部分省政府及省政府办公厅文件的通知文章属性•【制定机关】湖北省人民政府•【公布日期】2002.07.08•【字号】鄂政办发[2002]56号•【施行日期】2002.07.08•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】法制工作正文湖北省人民政府办公厅关于停止执行部分省政府及省政府办公厅文件的通知(鄂政办发[2002]56号2002年7月8日)为了适应我国改革开放和完善社会主义市场经济体制以及加入世界贸易组织的需要,切实履行世界贸易组织协定规定的义务和我国对外承诺,省政府组织专班对省政府及省政府办公厅文件进行了清理。

经省人民政府批准,自本通知印发之日起停止执行本通知附件列的省政府及省政府办公厅文件。

省政府决定停止执行的省政府及省政府办公厅文件目录1 省人民政府关于印发《湖北省测绘管理工作暂行规定》的通知鄂政发[1980]51号1980—4—302 省人民政府关于印发《关于工商企业登记管理暂行规定》的通知鄂政发[1981]85号1981—6—153 省人民政府关于印发《关于建立健全劳动服务公司若干问题的暂行办法》的通知鄂政发[982]19号1982—2—244 省人民政府关于印发《湖北省工业锅炉更新改造暂行办法》的通知鄂政发[983]21号1983—3—25 省人民政府批转省财政局《关于加强集市贸易市场税收征收管理的补充规定》的通知鄂政发[1983]30号1983—4—26 省人民政府批转武汉市商检局《关于加强进出口商品质量全面监督管理的报告》的通知鄂政发[1984]13号1984—2—17 省人民政府关于油菜籽收购不封顶的通知鄂政发[1984]40号1984—5—128 省人民政府关于粮食征购按比例计价的通知鄂政发[1984]52号1984—6—69 省人民政府关于进一步搞活公路运输的通知鄂政发[1984]114号1984—11—310 省人民政府关于印发《湖北省矿产资源开发管理的有关规定》的通知鄂政发[1984]123号1984—11—1911 省人民政府批转省保险公司《关于贯彻国务院国发[1984]151号文件精神加快发展我省保险业的报告》的通知鄂政发[1985]6号1985—1—2512 省人民政府关于印发《湖北省实施国家进出口商品检验条例暂行办法》的通知鄂政发[1985]14号1985—2—1613 省人民政府关于印发《湖北省录像制品和录像设备管理暂行规定》的通知鄂政发[1985]37号1985—5—1514 省人民政府批转省商业厅《关于深入进行商业体制改革的报告》的通知鄂政发[1985]40号1985—5—1815 省人民政府关于印发《湖北省技术转让试行办法》的通知鄂政发[1985]70号1985—8—916 省人民政府关于印发改革劳动制度四个实施细则的通知鄂政发[1986]111号1986—9—3017 省人民政府批转省司法厅关于加强基层法律服务所管理报告的通知鄂政发[1986]134号1986—11—2018 省人民政府关于发布《湖北省民办科技机构管理试行办法》的通知鄂政发[1988]21号1988—2—1119 省人民政府关于农地膜价等问题的紧急通知鄂政发[1988]37号1988—3—1020 省人民政府关于加强外汇管理有关问题的通知鄂政发[1988]51号1988—4—621 省人民政府批转省劳动人事厅关于全省开展搞好固定工制度试点工作报告的通知鄂政发[1988]56号1988—4—1922 省人民政府关于试行主要副食品零售价格变动给职工适当补贴有关问题的通知鄂政发[1988]63号1988—4—2523 省人民政府印发省防汛指挥部关于《湖北省防汛抗洪责任制若干规定》(试行草案)的通知鄂政发[1988]70号1988—5—1824 省人民政府关于加强矿产资源开发管理费收费管理的通知鄂政发[1988]138号1988—12—2525 省人民政府关于清理固定资产投资项目严格实行指标控制和考核的通知鄂政发[1989]42号1989—6—126 省人民政府关于扩大地产品销售和增加生活必需品储备的通知鄂政发[1990]44号1990—4—2427 省人民政府关于搞好物资供应促进销售的通知鄂政发[1990]50号1990—5—428 省人民政府关于妥善处理部分企业停工待工有关问题的通知鄂政发[1990]56号1990—5—2429 省人民政府批转省机电设备进口审查办公室关于加强全省机电设备进口审查管理报告的通知鄂政发[1991]13号1991—2—530 省人民政府批转省新闻出版局关于进一步加强图书发行工作意见的通知鄂政发[1991]18号1991—2—2431 省人民政府关于棉奖粮差价款负担等问题的通知鄂政发[1991]49号1991—5—1832 省人民政府关于设立全民所有制公司审批权限的通知鄂政发[1991]57号1991—6—733 省人民政府关于加强来鄂外国记者管理的通知鄂政发[1991]59号1991—6—2734 省人民政府批转省财办、省工商局关于工商行政管理若干政策性问题请示的通知鄂政发[1992]105号1992—8—735 省人民政府关于全民所有制企业职工待业保险有关问题的通知鄂政发[1992]123号1992—9—1936 省人民政府批转省工商行政管理局关于加强和改进工商行政管理工作请示的通知鄂政发[1993]17号1993—2—1737 省人民政府关于印发《湖北省外商投资财产价值鉴定管理办法》的通知鄂政发[1993]126号1993—11—2238 省人民政府批转省计委、经委、纺织总公司等部门关于解决我省纺织行业存在问题意见的通知鄂政发[1994]121号1994—9—1239 省人民政府关于发展汽车工业若干问题的通知鄂政发[1994]145号1994—10—2240 省人民政府关于严格控制消费基金过快增长加强现金和物价管理的通知鄂政发[1994]159号1994—11—1441 省人民政府关于印发《湖北省水资源费征收试点办法》的通知鄂政发[1994]173号1994—12—3142 省人民政府关于确保完成省棉花分配调拨计划的命令鄂政发[1995]57号1995—4—3043 省人民政府关于印发《湖北省旅游发展基金征收、使用和管理暂行办法》的通知鄂政发[1996]17号1996—2—744 省人民政府关于进一步扶持和鼓励机电产品出口的通知鄂政发[1996]50号1996—6—2145 省人民政府批转省人民银行关于进一步改进金融服务工作支持全省国有大型企业发展意见的通知鄂政发[1996]54号1996—7—1046 省人民政府批转省汽车办关于加快我省汽车产业结构调整意见的通知鄂政发[1998]3号1998—1—1647 省人民政府关于进一步加强预算外资金管理的通知鄂政发C1998)15号1998—3—2448 省人民政府关于进一步加强固定资产方向调节税征收管理的通知鄂政发[1998]28号1998—4—3049 省人民政府关于加强粮食市场管理的通告鄂政发[1998]51号1998—7—2050 省人民政府关于进一步加强粮食市场管理的通知鄂政发[1999]37号1999—4—2851 省人民政府关于调整我省最低工资标准的通知鄂政发[1999]81号1999—10—1952 省人民政府关于印发《加强上市公司全过程管理实施意见》的通知鄂政发[2000]25号2000—4—3053 省人民政府办公厅印发《关于贸易外汇内部结算价格试行办法实施细则》的通知鄂政办发[1981]21号1981—4—2154 省人民政府办公厅关于卫生系统出国人员的政治审查由省卫生局审批的通知鄂政办发[1981]40号1981—6—2455 省人民政府办公厅转发中国人民银行《关于加强金融管理打击走私贩私等经济犯罪活动的几项规定》的通知鄂政办发[1982]44号1982—9—156 省人民政府办公厅转发省工商行政管理局《关于贯彻执行经济合同法有关问题的意见》的通知鄂政办发[1982]50号1982—10—457 省人民政府办公厅关于发展涉外保险业务增加外汇收入报告的通知鄂政办发[1986]2号1986—1—3158 省人民政府办公厅关于出口专项信贷指标安排的通知鄂政办发[1986]64号1986—9—759 省人民政府办公厅批转省工商行政管理局关于工商企业名称冠用省名情况报告的通知鄂政办发[1986]89号1986—11—2960 省人民政府办公厅转发省商检局、经委、经贸厅《关于加强出口商品质量管理工作的意见》的通知鄂政办发[1987]111号1987—9—461 省人民政府办公厅关于改进地方国营预算内企业所得税征收管理办法的通知鄂政办发[1988]35号1988—4—662 省人民政府办公厅关于国家建设征用土地审批权限问题的通知鄂政办发[1988]50号1988—5—1663 省人民政府办公厅关于加强税收管理保障财政收入的通知鄂政办发[1988]54号1988—6—364 省人民政府办公厅转发省轻工行业办关于加强部分轻工产品管理规定的通知鄂政办发[1988]55号1988—6—365 省人民政府办公厅关于加快耕地占用税征收进度的通知鄂政办发[1988]71号1988—8—1166 省人民政府办公厅关于加强烟花爆竹安全生产管理的通知鄂政办发[1989]4号1989—1—1267 省人民政府办公厅转发省财政厅、水利厅关于收取跨地市流域性泵站生产作业费用报告的通知鄂政办发[1989]74号1989—11—1868 省人民政府办公厅关于固定资产投资新开工项目审批的有关问题的通知鄂政办发[1989]79号1989—12—1769 省人民政府办公厅转发省医药总公司等部门关于整顿医药市场加强药品经营管理意见的通知鄂政办发[1990]1号1990—1—570 省人民政府办公厅转发省保险公司、省计生委关于在全省积极开办计划生育系列保险报告的通知鄂政办发[1990]87号1990—12—1171 省人民政府办公厅关于转发省治理整顿医药市场领导小组治理整顿医药市场实施方案的通知鄂政办发[1991]1号1991—1—572 省人民政府办公厅转发省交通厅、公安厅关于进一步加强“两费”征稽工作报告的通知鄂政办发[1991]3号1991—1—573 省人民政府办公厅转发省财办、人民银行省分行关于加强农产品收购资金筹措供应和管理工作的通知鄂政办发[1991]27号1991—3—1074 省人民政府办公厅转发省财办、人民银行省分行关于盘活现有资金调整信贷结构支持经济稳定发展意见报告的通知鄂政办发[1991]30号1991—3—2075 省人民政府办公厅转发中国人民银行湖北省分行关于对企业发行债券进行信誉评级报告的通知鄂政办发[1992]30号1992—6—176 省人民政府办公厅转发省计委、经委、财政厅、统计局关于组织实施改进工业生产评价考核指标建立新国民经济核算体系工作报告的通知鄂政办发[1992]36号1992—6—1077 省人民政府办公厅关于进一步加强医药市场管理的通知鄂政办发[1992]37号1992—6—1678 省人民政府办公厅转发财政厅关于开展村级财源建设意见的通知鄂政办发[1992]38号1992—6—1579 省人民政府办公厅关于印发湖北省破坏性地震应急预案的通知鄂政办发[1992]48号1992—8—580 省人民政府办公厅关于收取河道采砂管理费有关问题的通知鄂政办发[1992]55号1992—9—281 省人民政府办公厅转发财政厅关于加强农林特产税征收管理工作报告的通知鄂政办发[1992]72号1992—12—882 省人民政府办公厅转发省土地管理局关于开展全省各级土地利用总体规划工作报告的通知鄂政办发[1993]9号1993—2—2683 省人民政府办公厅关于印发《湖北省星火奖励办法》的通知鄂政办发[1993]26号1993—5—2684 省人民政府办公厅转发省计委等部门关于我省开展残疾人劳动就业服务和按比例就业试点工作意见的通知鄂政办发[1993]30号1993—6—1485 省人民政府办公厅转发省人民银行关于进一步理顺资金秩序优化金融环境、支持全省经济更快更好发展报告的通知鄂政办发[1993]32号1993—6—1886 省人民政府办公厅转发省工商行政管理局关于加强对商品交易市场实施登记管理报告的通知鄂政办发[1993]54号1993—9—1787 省人民政府办公厅转发人民银行湖北省分行关于进一步加强我省金融管理意见报告的通知鄂政办发[1994]63号1994—6—2488 省人民政府办公厅关于在部分县市继续实行血防统筹的通知鄂政办发[1994]77号1994—7—2689 省人民政府办公厅转发省体改委等部门关于鼓励和扶持小城镇综合改革试点若干政策的通知鄂政办发[1996]144号1996—10—2690 省人民政府办公厅转发省经委、物资行办等部门关于进一步加强民用爆破器材管理意见报告的通知鄂政办发[1994]108号1994—11—791 省人民政府办公厅关于进一步加强省直预算外资金管理的通知鄂政办发[1995]58号1995—7—1192 省人民政府办公厅转发省物价局、经贸委关于贯彻国家计委、国家经贸委改进工业盐供销和价格管理办法的通知鄂政办发[1996]20号1996—2—793 省人民政府办公厅转发省医药管理局关于湖北省医疗器械产品市场准入审查规定的通知鄂政办发[1996]114号1996—8—2994 省人民政府办公厅转发省审计厅关于加强建设项目审计验证工作报告的通知鄂政办发[1996]166号1996—12—495 省人民政府办公厅转发人寿保险公司湖北省分公司关于大力发展人寿保险事业促进我省经济发展和社会稳定报告的通知鄂政办发[1996]178号1996—12—2796 省人民政府办公厅转发省农业厅关于设站封锁控制美洲斑蝇传播蔓延报告的通知鄂政办发[1997]8号1997—1—2197 省人民政府办公厅关于扶持省建筑企业有关问题的通知鄂政办发[1997]118号1997—10—1798 省人民政府办公厅转发省外贸、中行省分行关于进一步加强银贸协作的实施意见的通知鄂政办发[1998]103号1998—9—1699 省人民政府办公厅关于支持省内企业参与建设工程项目的通知鄂政办发[1998]121号1998—10—5100 省人民政府办公厅关于切实做好压缩应收帐款和产品资金工作的通知鄂政办发[1998]149号1998—12—2101 省人民政府办公厅转发财政厅关于全省公路车辆通行费财务检查报告的通知鄂政办发[1998]168号1998—12—30102 省人民政府办公厅关于提高企业职工基本养老保险个人缴费比例的通知鄂政办发[2000]2号2000—1—7103 省人民政府办公厅印发关于东湖新技术开发区高新技术企业登记试点工作的若干意见的通知鄂政办发[2000]137号2000—7—2。

湖北省地方税务局关于房产税、城镇土地使用税有关政策问题的通知

湖北省地方税务局关于房产税、城镇土地使用税有关政策问题的通知文章属性•【制定机关】湖北省地方税务局•【公布日期】2000.07.20•【字号】鄂地税发[2000]206号•【施行日期】2000.07.20•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房产税,耕地占用税正文湖北省地方税务局关于房产税、城镇土地使用税有关政策问题的通知(鄂地税发〔2000〕206号)各市、州、林区、县(市)地方税务局:现将房产税、城镇土地使用税有关政策规定明确如下,请各地遵照执行。

一、以房地产抵押贷款征免房产税、城镇土地使用税的规定在金融单位的借贷行为中,借款方以房地产作抵押,借款到期后无力偿还借贷本息,金融单位依有关法律规定,已取得企业以资抵贷的房屋所有权和拥有土地的使用权并已使用的房地产,由金融单位缴纳房产税和城镇土地使用税;对虽已办理了产权过户手续,但未使用的房地产,暂免征房产税和城镇土地使用税;对金融单位暂未办理产权过户手续的,但实际已在使用的房地产,按原省税务局〔87〕鄂税字第246号的规定和《湖北省城镇土地使用税实施办法》的规定,由金融单位缴纳房产税和城镇土地使用税。

二、企业改制后交由财政部门托管的房地产的征税规定根据企业改制有关规定,企业将部分土地、房产实行资产剥离,交由财政部门托管。

尽管产权形式发生了变化,但这部分土地和房产的实际使用人仍为该企业。

根据〔86〕财税地字第008号“纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,应由使用人代缴纳房产税”和〔89〕国税地字第140号“对纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税”的规定,应以实际使用人为房产税、城镇土地使用税的纳税义务人。

三、企业主管部门征免房产税、城镇土地使用税的规定对既有财政拨款,又有管理费和其他收入,具有事业、企业两种性质的企业主管部门,房产税和城镇土地使用税应按照不同的收入来源比例划分征免房产税和城镇土地使用税,即按财政拨款占全部收入的比例减征房产税和城镇土地使用税。

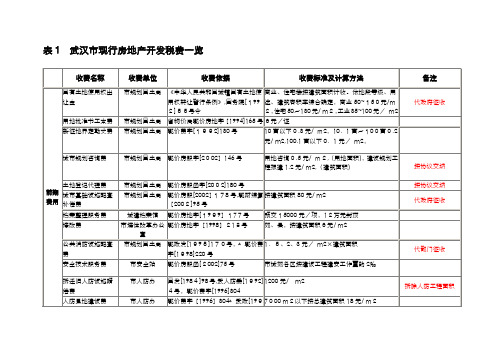

房地产开发过程税费(武汉)

规划红线定位、验线费

市规划国土局红线办公室

国测发[1994]03号,建规[1994]205号,国测财字[2002]3号

按协议缴纳

卫生监督防疫费

市卫生监督所

鄂价费字[1996]256号

按协议缴纳

工程勘察文件审查

建设工程设计技术审查部门

武价房字[2003]17号

5000万元以上的,按概算的0.24‰;

192

176

160

144

三

144

136

128

120

四

120

112

102

96

五

96

88

80

72

六

80

72

64

56

七

64

56

48

40

八

59

48

40

32

九

48

40

32

28

说明:上述标准依据武政(97)20号文件已降低20%

另:武汉市现行二手房交易收税费

营业税: 买后两年内转手,按评估价5.8%征收,购买满两年的免征。

700元/m2

以用地面积计算 未达标的,按绿地差额补交

施工安全技术服务费

市安全站

武建建管字[2002]221号,鄂价房服函[2002]75号,武价房字[2002]112号

中心城区建设工程建安工作量1.5‰;市城郊各区建安工作量2‰

后期费用

物业管理启动资金

小区业主管委会

1999年《武汉市住宅物业管理条例》

0.5元/m2

税

土地使用税

市地税局

武地税发[2000]212号

外资企业按20元/m2/年向市房地局缴纳场地使用费

湖北房产税如何计算

湖北房产税如何计算每⼀个⼈都需要缴纳⼀定税务,最为常见的税务就是个⼈所得税。

房价的疯涨,其中也有⼀批⼈恶意哄抬价格,导致房价越来越⾼,那么湖北房产税怎么计算呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、湖北房产税的税率按照规定,房产税采⽤⽐例税率、从价计征。

实⾏从价计征的,税率为1.2%;从租计征的税率为12%。

⼆、湖北房产税的计税依据⼀是房产的计税余值,⼆是房产租⾦收⼊。

房产的计税余值按税法规定,对于企业⾃⽤房产,应以房产的计税余值为计税依据。

所谓房产的计税余值,是指房产原值⼀次减除10%⾄30%的⾃然损耗等因素后的余额。

这⾥所说的房产原值,是指企业按照会计制度的规定,在“固定资产”账簿中记载的房屋的原价。

凡是在企业“固定资产”账簿中记载有房屋原价的,均以房屋原价扣除⼀定⽐例后作为房产的计税余值。

按照规定,企业对房屋进⾏改建、扩建的,要相应增加房产的原值。

租⾦收⼊按照规定,对于企业出租的房产,应以房产租⾦收⼊为房产税的计税依据。

房产租⾦收⼊是指企业出租房产所得到的报酬,包括货币收⼊和实物收⼊。

对于以劳务或其它形式作为报酬抵付房租收⼊的,应当根据当地同类房产的租⾦⽔平,确定⼀个标准租⾦,按规定计征房产税。

三、湖北房产税的计算⽅法按房产原值⼀次减除30%后的余值计算。

其计算公式为:年应纳税额=房产账⾯原值×(1-30%)×1.2%;按租⾦收⼊计算,其计算公式为:年应纳税额=年租⾦收⼊×适⽤税率(l2%)以上⽅法是按年计征的,如分期缴纳,⽐如按半年缴纳,则以年应纳税额除以;按季缴纳,则以年应纳税额除以;按⽉缴纳,则以年应纳税额除以12。

四、湖北房产税的会计处理⽅法施⼯企业房产税应纳税款,通过“应交税⾦——应交房产税”科⽬进⾏核算。

该科⽬贷⽅反映企业应交纳的房产税,借⽅反映企业实际已经缴纳的房产税,余额在贷⽅反映企业应缴⽽未缴的房产税。

以上便是⼩编为⼤家整理的相关知识,相信⼤家通过以上知识都已经对此有了⼤致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆店铺进⾏律师在线咨询。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

湖北省房产税实施细则

鄂政发[1987]64号

第一条根据《中华人民共和国房产税暂行条例》(以下简称《条例》)第十条的规定,结合本省实际情况,制定本细则。

第二条本省城市(包括郊区,下同)、县城城区,建制镇镇区、工矿区的有关单位和个人经营管理或所有的房产,都必须按照《条例》和本细则的规定缴纳房产税。

县城城区与城郊的划分、建制镇镇区与镇郊的划分,按照行政区划确定。

第三条房产产权所有者为房产税的纳税义务人。

产权属于全民所有的,经营管理的单位为纳税义务人。

产权出典的,承典人为纳税义务人。

产权所有人、承典人不在房产所在地或者产权未确定及租典纠纷未解决的,代管人或使用人为纳税义务人。

经租的房产,出租人为纳税义务人。

第四条适用税率

(一)房产部门(公司)及个人出租的房屋,税率为租金收入的12%;

(二)应税非出租房产,税率为房产原值作一次性减除后的余值的1.2%。

第五条计征办法

(一)房产原值是指按会计制度规定,在帐簿“固定资产”科目中记载的车间、仓库、机房、车库、办公室、宿舍等房屋本身原价;

(二)房产原值作一次性减除的具体标准是:城市为20%;县城为25%;建制镇和工矿区为30%。

各市、县税务局可根据房屋结构、建筑年限、使用程度等情况,在上述标准增减5%的幅度内确定具体比例,但最高减除不超过30%。

没有房产原值作为依据的,由房产所在地税务机关参考同类房产的价值核定。

(三)计算公式:

1.按房产原值计征的应纳房产税税额=一次性减除后的房产余值*1.2%;

2.按租金收入计征的应纳房产税税额=房产全年租金收入*12%。

第六条计税时间

新建、扩建房屋从竣工并通过验收之日起征税;对未办理验收手续已交付使用或出租的新建房屋,由主管税务机关核定起征时间,旧房从调入的次日起征税。

拆除、毁损或调出房

屋,从拆除、毁损或调出之日起停止征税。

第七条下列房产免征或减征房产税

(一)免征和暂免征收房产税的范围:

l.各级党、政、军(警)机关自用的房产,经党中央、国务院或其授权的部门以及省委、省人民政府批准设立的社会团体自用的房产。

2.由国家财政部门拨付事业经费的单位自用的房产,包括实行全额和差额预算管理单位自用的房产,不包括已实行企业化管理的单位自用的房产。

3.寺庙、教堂、公园自用的房产以及保护、管理名胜古迹所用的房产(不包括附设的商店、餐厅、旅社、照相馆、影剧院、茶社等营业用房)。

4.属个人所有的非营业用的房产(对营业和居住用房不易划分的,由当地税务机关按使用情况核定比例征收)。

5.企业办的各类学校、医院、托儿所、幼儿园、敬老院自用的房产。

6.经有关部门鉴定,毁损或危险不堪居住并,已停止使用的房产。

7.孤老、残疾、烈属从事小型工商经营的自有房产,以及聋、哑、盲、残人员占人员总数35%以上的工厂的房产。

8.可作为房屋使用的人防设施。

9.房管部门(公司)每平方米收取六分钱以下月租金的房产。

10.微利和政策性亏损企业无力缴纳本税的房产。

11.企业停产、停办、撤销后,闲置未用的原有房产。

12.事业单位实行自收自支后,从自收自支年度起,免征房产税三年。

以上9、l0、11、12项须事先向当地税务机关办理免征或暂免征房产税手续。

(二)企业的职工住宅,暂减半征收房产税。

住房和其他用房不易划分的,由当地税务机关核定。

(三)其他纳税确有困难的,向主管税务机关提出申请,按税务管理体制经过批准,酌情减免房产税。

第八条企业不付租金使用免税单位的房产,应缴纳房产税;免税单位出租房产,按租金收入计征房产税。

第九条免税单位和应税单位共同使用的房屋,不易划分产权的,由当地税务机关根据双方占用情况,确定应税单位的征税额。

第十条房产税按年征收,分期缴纳,纳税期限由当地税务机关确定。

第十一条房屋使用不满一年或享受免税照顾以后恢复征税时间不满一年的,应按月换算计征,超过千五天的按全月计算,不满十五天的免予缴纳。

第十二条房产税由房产所在地的税务机关负责征收管理。

第十三条本细则由省税务局解释。

第十四条本细则随同《中华人民共和国房产税暂行条例》一并施行。

一九五二年十月十日湖北省人民政府发布的(湖北省城市房地产税稽征办法)同时停止执行。