贵州茅台2014-2015利润表分析(1)

贵州茅台的财务能力分析

贵州茅台的财务能力分析贵州茅台酒股份有限公司(以下简称“茅台公司”)是中国国内知名的白酒生产企业之一,产品畅销全国并出口到海外市场。

茅台酒以其独特的风味和高品质而著称,公司在白酒行业占有重要的地位。

本文将对茅台公司的财务能力进行分析,探讨其在财务领域的表现和潜力。

一、资产负债表分析资产负债表是反映企业财务状况的重要指标,可以看出企业的资产情况、负债情况和所有者权益情况。

茅台公司的资产负债表显示,公司拥有大量的资产,其中以存货和应收账款占比较大。

这说明公司的生产规模和销售业绩不俗。

公司的长期负债相对较低,表明其在债务管理上具有较好的控制能力。

二、利润表分析利润表是企业盈利状况的体现,可以看出企业的销售收入、成本情况和盈利情况。

茅台公司的利润表显示,公司的营业收入逐年增长,且盈利能力较强,利润总额和净利润均呈现增长趋势。

这表明茅台公司在市场竞争中具有较强的盈利能力和可持续的发展潜力。

三、现金流量表分析现金流量表可反映企业在经营、投资和筹资活动中的现金流量情况,可以评估企业的现金储备和流动性。

茅台公司的现金流量表显示,公司在经营活动中获得了大量的现金流入,表明公司的主营业务盈利能力较强。

公司在投资和筹资活动中的现金流量也较为平稳,表明公司在资金运作中的稳健性和安全性较高。

四、财务比率分析财务比率是评估企业财务状况和经营效益的重要指标,可以从不同角度评价企业的偿债能力、盈利能力和运营能力。

茅台公司的财务比率显示,公司的偿债能力较强,资产负债率和流动比率均处于较好的水平。

公司的盈利能力也较好,毛利率和净利率均呈现稳定增长的趋势。

公司的营运能力也较为出色,存货周转率和应收账款周转率均较高。

总结来看,茅台公司在财务能力方面表现出色。

资产负债表显示公司资产丰厚、负债控制得当,利润表显示公司盈利能力强劲,现金流量表显示公司现金流动性良好,财务比率显示公司偿债能力、盈利能力和经营能力都处于较好的水平。

这些都表明茅台公司在财务运作上具有较强的实力和潜力。

贵州茅台财务报表分析

中国贵州茅台酒股份有限公司财务报表分析第一章贵州茅台简介一、公司概况中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999年11月20日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。

公司成立于 1999 年11 月20 日,成立时注册资本为人民币18,500 万元。

贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔423米,员工3万多人,占地面积10,653亩,建筑面积350万平方米。

公司拥有全资子公司、控股公司30家,并参股21家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。

贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。

目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式.形成了低度、高中低档、极品三大系列200多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场.二、股份情况贵州茅台2016年末的前十大流通股股东及其持股比例分别为:中国贵州茅台酒厂(集团)有限责任公司61。

99%,香港中央结算有限公司6.36%,中国证券金融股份有限公司2.35%,贵州茅台酒厂集团技术开发公司2.21%,易方达资产管理(香港)有限公司-客户资金(交易所)1%,中央汇金资产管理有限责任公司0。

贵州茅台财务报表分析报告

贵州茅台财务报表分析报告一、引言贵州茅台是中国著名的白酒品牌,也是中国最大的酒类生产企业之一。

本报告旨在通过对贵州茅台的财务报表进行分析,了解该公司的财务状况和经营情况,为投资者和利益相关者提供决策依据。

二、财务报表概述贵州茅台的财务报表主要包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况;利润表反映了公司在特定期间的收入、成本和利润情况;现金流量表反映了公司在特定期间的现金流入和流出情况。

三、财务指标分析1. 财务结构分析通过分析贵州茅台的资产负债表,可以了解公司的财务结构。

主要指标包括资产负债比率、流动比率和速动比率。

资产负债比率反映了公司的资产来源结构,流动比率和速动比率反映了公司的偿债能力。

2. 盈利能力分析通过分析贵州茅台的利润表,可以了解公司的盈利能力。

主要指标包括毛利率、净利率和每股收益。

毛利率反映了公司的销售利润能力,净利率反映了公司的综合盈利能力,每股收益反映了股东的收益情况。

3. 现金流量分析通过分析贵州茅台的现金流量表,可以了解公司的现金流入和流出情况。

主要指标包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量反映了公司的经营能力,投资活动现金流量反映了公司的投资情况,筹资活动现金流量反映了公司的融资能力。

四、贵州茅台财务分析结果1. 财务结构分析结果根据贵州茅台的资产负债表数据,资产负债比率为X%,流动比率为X,速动比率为X。

这表明贵州茅台的资产主要来源于自有资金,具备较强的偿债能力。

2. 盈利能力分析结果根据贵州茅台的利润表数据,毛利率为X%,净利率为X%,每股收益为X元。

这表明贵州茅台具备较高的销售利润能力和综合盈利能力,股东的收益情况较好。

3. 现金流量分析结果根据贵州茅台的现金流量表数据,经营活动现金流量为X万元,投资活动现金流量为X万元,筹资活动现金流量为X万元。

这表明贵州茅台的经营能力较强,投资和融资能力也比较稳定。

贵州茅台2015年度财务报告分析

贵州茅台2015年度财务报告分析目录一、前言 (4)二、公司简介 (4)三、公司财务报表的初步分析 (4)(一)资产负债表水平分析 (5)(二)利润表水平分析 (7)(三)资产负债表垂直分析 (9)(四)利润表垂直分析 (12)四、有关财务比率分析 (14)(一)偿债能力财务比率分析 (14)1.短期偿债能力分析 (14)2.长期偿债能力 (15)(二)营运能力财务比率分析 (16)(三)获利能力财务比率分析 (18)(四)成长能力财务比率分析 (18)五、结论 (19)六、参考文献 (20)贵州茅台2015年度财务报告分析一、前言财务报告分析是指财务报告的使用者用系统的理论与方法,通过对财务报告提供的信息资料进行系统分析来了解掌握企业经营的实际情况,分析企业的行业地位、经营战略、主要产品的市场、企业技术创新、企业人力资源、社会价值分配等经营特性和企业的盈利能力、经营效率、偿债能力、发展能力等财务能力,并对企业作出综合分析与评价,预测企业未来的盈利情况与产生现金流量的能力,为相关经济决策提供科学的依据。

财务报告分析的内容主要包括茅台企业经营环境与经营特性分析、企业会计政策及其变动分析、财务报表项目及其结构分析、财务能力分析、企业综合分析与评价等。

二、公司简介中国贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,公司拥有全资子公司、控股公司30家,并参股21家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。

2015年,公司营业收入(含税)419亿元,利税311亿元,企业总资产1057亿元,出口创汇2亿美元。

税金、人均创利税、人均上缴税金、股票总市值、品牌价值和主导产品的营业收入、利税、利润等指标稳居我国白酒行业榜首。

公司属中国500强企业,“贵州茅台”多次入选《财富》杂志最受赞赏的中国公司,连续七年入选全球上市公司《福布斯》排行榜,多次入选“CCTV最有价值上市公司”,茅台以高达1015.86亿元的品牌价值,荣获第六届华樽杯大奖,在中国酒企中率先突破千亿元品牌价值大关。

贵州茅台的财务报表分析

第一部分分析的依据一、财务数据资料(见EXCEL表)(一)会计报表1、资产负债表2、利润表3、现金流量表4、股东权益变动表(二)会计报表附表无(三)会计报表附注无(四)审计报告无二、其他资料(一)公司基本信息(二)企业的主要股东企业的股东,尤其是控制性股东的组成和持股数量以及持股比例都是综合浏览的对象,这样有利于了解企业的控制和收益分配对象情况。

表二:2007年度贵州茅台前5名持股股东表编号股东名称持股数量持股比例(%)1 中国贵州茅台酒厂有限责任公司583059034 61.782 贵州茅台酒厂集团技术开发公司34788098 3.693 汇添富成长焦点股票型证券投资基金8864940 0.944 汇添富均衡增长股票型证券投资基金8579893 0.915 广发策略优选混合型证券投资基金7463504 0.79股东说明:在上述股东中,中国贵州茅台酒厂有限责任公司与贵州茅台酒厂集团技术开发公司之间存在关联关系;汇添富成长焦点股票型证券投资基金和汇添富均衡增长股票型证券投资基金同属汇添富基金管理有限公司管理除此之外,本公司未知其它股东之间的关联关系、是否为一致行动人。

贵州茅台酒股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州省人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

茅台是酱香型白酒的主要代表,其风格特征是酱香突出、幽雅细腻、酒体醇厚、后味悠长,空杯留香持久。

茅台被誉为“国酒”, 15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白,在国内独创年代梯级式的产品开发模式。

2013-2014年贵州茅台财务报表分析报告

课程名称:《财务报表分析》课程专题研究报告:上市公司财务报表分析公司名称: 贵州茅台酒股份有限公司股票代码: 600519 所属行业:白酒代码SIC:C10目录1.近年来公司经营与财务概况 (2)1.1公司概况 (2)1.2 公司近年来经营状况 (2)1.2.1 与收入相关的获利能力指标分析 (2)1.3 公司目前财务状况 (8)2.以净资产收益率为核心的分析 (9)2.1 盈利能力分析 (9)2.2 资产营运效率分析 (12)2.3 偿债能力分析 (13)2.4 权益变动分析 (14)3.公司存在的主要财务问题分析 (16)3.1 盈利能力问题 (16)3.2 资产质量问题 (17)3.3 偿债能力问题 (18)4.分析结论与措施 (19)4.1主要分析结论 (19)4.2 简要解释作为投资者的投资策略 (19)4.3 解决财务可行性措施 (20)财务分析报告贵州茅台酒股份有限公司(600519)1.近年来公司经营与财务概况1.1公司概况贵州茅台酒股份有限公司位于贵州省仁怀市,于1952年成立茅台酒厂,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一,是大曲酱香型白酒的鼻祖。

公司于1999 年11 月20 日,由中国贵州茅台酒厂(集团)有限责任公司作为主发起人,并联合中国贵州茅台酒厂(集团)技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司七家公司共同发起设立。

主发起人将其经评估确认后的生产经营性净资产24,830.63 万元投入股份公司,按67.658%的比例折为16,800 万股国有法人股,其他七家发起人全部以现金2,511.82 万元方式出资,按相同折股比例共折为1,700 万股,合计注册资本为1.85亿元。

经2001 年8月发行公众股7150 万股后,总股本过25000 万股。

(财务管理)贵州茅台财务报告分析

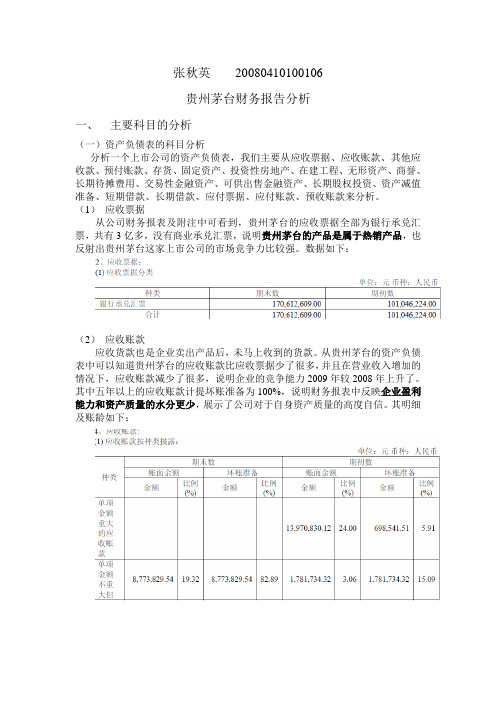

张秋英20080410100106贵州茅台财务报告分析一、主要科目的分析(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

(1)应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:(2)应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:(3)其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:(4)预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:(5)存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

贵州茅台利润表分析

824,624

803,240

4,513 2,798 0

11,891

3 1,872

667

6,616 2,490 274

5,994 7,643 2,886

1,339,169

933,741

828,749

801,592

2013/12/31 2,471,859 1,328,338 661,041 184,903 338,218 226,364 82,688 501 -707 430 1,143,243 6,590 25,125 265 1,124,708

2017 资产净利润率

69.72%

30.42% 15.87%

2018

盈利能力分析

营业利润率

从营业利润率来看,茅台公司从2013年-2016 年以来受到原料涨价、税金增加的影响,使得

营业利润率在不断下降,2017年的营业利润 率比2016年有所增长。即使营业利润率不断 下降,但仍高于60%,显示出了其较强的获利

21.56

13.31

12.34

2014-12-31 3221721 1011734 233855 5922 278899 167473 337850 -12317 43 310 2210297 656 22719 8675 2188234 561297 1626937 13.44 13.44

2013-12-31 3107060 928206 219392 3551 279075 185813 283474 -42907 -200 301 2179154 3276 39195 900 2143236 546746 1596490 14.58 14.58

3

利润表分析

CLICK TO ADD UP YOUR TITLE HERE

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、利润表分析

1.编制利润表

分析:由上表可看出2015年的收入方面营业收入、营业成本、营业税金及附加、营业利润、综合收益总额等都相比2014年增加了许多,但是在支出方面期间费用、投资收益、所得税费用、净利润等方面相比2014年也增加了许多,这也就代表着茅台企业还有许多的方面需要加强,注意改进经营管理,尽量的提高盈利水平和降低成本的支出。

2.比较共同利润表

1)净利润项目形成的初步分析

根据贵州茅台股份有限公司2014-2015年度利润表分析得出下表。

从上表可见,贵州茅台酒股份有限公司2015年的利润总额比2014年的增长了万元,增长11937.26幅度0.54%。

导致增长的直接原因是净利润额的减少幅度高达-0.99%,2014年所得税费用为561297.09万元2015年所得税费用为554671.83万元,2015年比2014年费用减少了-6625.26万元增长了-0.01%,说明企业正在有所降低盈利,这是造成净利润负增长幅度较大的主要原因。

3.收入结构分析

收入类项目结构表

分析:由上表可知2015年的投资收益与营业外收入要比2014年的比重略低,说明茅台公司2015年的收入比2014年的收入要少,企业经营状况受到一点影响,但是从数值来看影响并不是很大,企业可总结更多的经验,争取取得更多的投资收益。

4.费用结构分析

支出类项目结构分析表

分析:由上表可知企业2015年的费用支出比2014年增加了102812.69万元,2015年的期间费用比2014年的期间费用减少了0.2%,而对企业来说期间费用直接影响到当期利润的大小,因此说明2015年度所获得的利润要比2014年度所获得的利润多。

5.财务指标分析

(1)收入盈利能力分析

贵州茅台酒股份有限公司财务指标分析单位:万元

计算表明,茅台公司2015年的销售毛利率比2014年减少了0.4%,表明企业的获利能力降低了。

2015年营业利润率比2014年的70%减少了2.2%,这意味着该公司的营业业务盈利水平略有降低。

2015年的销售利润率比2014年的降低了1.9%,说明茅台销售获利能力减弱,企业经营的效益降低,对投资者和债权人不太有利。

茅台公司2015年的成本费用利润率比2014年减少了0.17%,说明了企业耗费一定的成本费用所得的收益略有减少。

6.上市公司财务指标分析

由上表可知2015年的每股收益比2014年的每股收益上升了1%,说明每一个可得的利润增多,股东投资回报增大。