金融时间序列分析教材

金融时间序列分析教学设计

金融时间序列分析教学设计一、教学背景与目的金融时间序列分析是金融学中的一种重要方法,用于分析金融市场和企业的收益、波动和风险等。

本课程旨在帮助学生们掌握金融时间序列数据的基本概念、特征分析和预测模型等知识,以提升其在金融领域的应用能力。

二、教学内容1.金融时间序列数据介绍–时间序列数据基本概念–金融市场中的时间序列数据–常用时间序列数据的获取和处理方法2.金融时间序列数据特征分析–时间序列的分类和判定准则–平稳性检验及相关数学基础知识–均值方差模型(ARMA模型)及其拟合3.金融时间序列建模与预测–自回归移动平均模型(ARIMA模型)及其拟合–季节性时间序列建模及预测–ARCH、GARCH模型4.金融时间序列分析实战应用–金融时间序列数据分析软件介绍–金融时间序列数据实战案例分析–实战应用中的注意事项和技巧三、教学方法本课程采用理论教学与实践相结合的教学方法,注重学生的主动学习和实践能力培养。

具体教学方法如下:1.理论授课:通过PPT讲授,结合案例分析,引导学生理解和掌握金融时间序列分析的基本概念、特征和应用方法。

2.实验操作:提供金融时间序列数据分析软件,进行实践和模拟操作,让学生们在实验中深化对理论的理解。

3.课程设计:根据金融时间序列分析的实际应用需求,让学生们进行课程设计,包括数据获取、预处理、拟合和预测等环节。

四、教学评估本课程评估分为两个部分,一是平时作业,二是期末考试。

1.平时作业:包括实验报告、数据练习、理论考试等。

2.期末考试:主要测试学生对于金融时间序列分析的理解和应用能力。

五、教学资源1.课本:《金融时间序列分析》(Danica Prevendar,2016)2.PPT教学材料:包括理论讲解、案例分析、实践操作等。

3.数据分析软件:R、MATLAB等。

六、总结本课程旨在帮助学生们掌握金融时间序列数据的基础理论和实践应用,提升其在金融领域的数据分析能力和实践操作技能。

通过本课程的学习,让学生们在实际应用中了解金融时间序列分析的实际用途,并解决相关问题,提升其在金融领域的竞争力。

analysis of financial times series 中文版

analysis of financial times series 中文版引言概述:金融时间序列分析是金融领域中重要的研究方向之一。

通过对金融时间序列的分析,可以揭示金融市场的规律和趋势,为投资决策提供依据。

本文将从五个大点出发,对金融时间序列分析进行详细阐述。

正文内容:1. 时间序列的基本概念1.1 时间序列的定义和特点时间序列是按照时间顺序排列的一系列数据点的集合。

它具有时间相关性和序列相关性的特点,可以用来描述金融市场中的价格、收益率、交易量等变量的变化情况。

1.2 时间序列的组成要素时间序列由趋势、季节性、周期性和随机波动等多个组成要素构成。

趋势是时间序列中的长期变化趋势,季节性是时间序列中的周期性变化,周期性是时间序列中的较长周期变化,而随机波动则是时间序列中的无规律变动。

1.3 时间序列的数据处理方法在进行金融时间序列分析之前,需要对数据进行处理。

数据处理方法包括平滑处理、差分处理、标准化处理等。

平滑处理可以去除数据中的噪音,差分处理可以消除趋势和季节性,标准化处理可以将数据转化为相对数值。

2. 时间序列模型2.1 自回归移动平均模型(ARMA)ARMA模型是一种常用的时间序列模型,它将时间序列的当前值与过去的值和白噪声误差相关联。

ARMA模型可以用来预测时间序列的未来值,通过对模型参数的估计和模型拟合,可以得到较为准确的预测结果。

2.2 广义自回归条件异方差模型(GARCH)GARCH模型是一种用于描述时间序列波动性的模型,它考虑了波动性的异方差性。

GARCH模型可以用来对金融市场中的波动性进行建模,从而提供风险管理和投资决策的依据。

2.3 随机游走模型(Random Walk)随机游走模型是一种基于随机性的时间序列模型,它认为未来的价格变动是在过去价格的基础上随机波动的结果。

随机游走模型被广泛应用于金融市场中的股票价格预测和投资组合管理。

3. 时间序列分析方法3.1 傅里叶变换傅里叶变换是一种将时间序列从时域转换到频域的方法,可以将时间序列分解为不同频率的成分。

金融时间序列分析

《金融时间序列分析》讲义主讲教师:徐占东登录:徐占东《金融时间序列模型》参考教材:1.《金融时间序列的经济计量学模型》经济科学出版社米尔斯著2.《经济计量学手册》章节3.《Introductory Econometrics for Finance》 Chris Brooks 剑桥大学出版社4.《金融计量学:资产定价实证分析》周国富著北京大学出版社5.《金融市场的经济计量学》 Andrew lo等上海财经大学出版社6.《动态经济计量学》 Hendry著上海人民出版社7.《商业和经济预测中的时间序列模型》中国人民大学出版社弗朗西斯著8.《No Linear Econometric Modeling in Time series Analysis》剑桥大学出版社9.《时间序列分析》汉密尔顿中国社会科学出版社10.《高等时间序列经济计量学》陆懋祖上海人民出版社11.《计量经济分析》张晓峒经济科学出版社12.《经济周期的波动与预测方法》董文泉高铁梅著吉林大学出版社13.《宏观计量的若干前言理论与应用》王少平著南开大学出版社14.《协整理论与波动模型——金融时间序列分析与应用》张世英、樊智著清华大学出版社15.《协整理论与应用》马薇著南开大学出版社16.(NBER working paper)17.(Journal of Finance)18.(中国金融学术研究网) 教学目的:1)能够掌握时间序列分析的基本方法;2)能够应用时间序列方法解决问题。

教学安排1单变量线性随机模型:ARMA ; ARIMA; 单位根检验。

2单变量非线性随机模型:ARCH,GARCH系列模型。

3谱分析方法。

4混沌模型。

5多变量经济计量分析:V AR模型,协整过程;误差修正模型。

第一章引论第一节金融学简介一.金融学概论1.金融学:研究人们在不确定环境中进行资源最优配置的学科。

金融学的三个核心问题:资产时间价值,资产定价理论(资源配置系统)和风险管理理论。

2020版金融计量学:时间序列分析视角(第三版)教学课件第14章第1节

(14.20)

这样,可以把模型(14.19)重新写成

VAR(1)模型的形式,即:

St PSt1 Vt (14.21)

在一阶MS模型中,我们还可以得到比 模型(14.23)更一般的结论,即:

E(Vt Sti ) 0,i 0

无条件期望对应的是其中一个状 态的期数占总共状态期数的比重。我 们知道,对于只有两个状态的MS模型 来说,在每一个时刻点,只有一个状 态,也只有一个扰动项。从模型 (14.16)和(14.21),我们得到:

可以写成如下形式

Yt Yt

X t0 X t1

t0 t1

t0

iid

(0,

2 0

),

st

0

t1 iid (0,12 ), st 1

其中:Yt、Xt 和 分别表示因变量、自变 量矩阵以及系数矩阵。

14.2.4 状态变量的属性

MS模型中不同区制(状态)持续 的时间、区制的期望、区制的向量表 示形式以及利用向量形式的区制形式 预测未来的状态,是状态变量属性中 最重要的几个方面,我们下面分别进 行介绍。

s10

p f1( y1) (1 p) f0 ( y1)

当我们考虑更一般的情况时,则 可以把模型(14.34)拓展为:

Pr| It1]

f ( yt | t1

其中: 1 Pr[s1 1| It1] Pr[st , st1 | It1] st1 0

(1 p){1 p p2

p p2

p2 }

(1

p)

1

1

p

p 1 p

p2 1 p

1 p p2

(14.12)

1 1 p

同理,如果假设

st1 st2 st j 0, st j 1

金融时序分析课程设计

金融时序分析课程设计一、课程目标知识目标:1. 让学生掌握金融时序分析的基本概念、原理及方法。

2. 使学生了解金融市场的波动特征,并运用所学知识对金融时间序列数据进行处理和分析。

3. 帮助学生理解金融时序模型在实际金融领域的应用及其局限性。

技能目标:1. 培养学生运用统计软件进行金融时序数据分析的能力。

2. 提高学生运用金融时序模型进行市场预测和风险评估的技能。

3. 培养学生独立分析和解决金融时间序列问题的能力。

情感态度价值观目标:1. 培养学生对金融时序分析的兴趣和热情,激发他们探索金融市场规律的欲望。

2. 增强学生的团队合作意识,培养他们在团队中沟通、协作的能力。

3. 引导学生树立正确的金融风险意识,认识到金融时序分析在实际应用中的价值。

本课程针对高年级金融及相关专业学生,结合课程性质、学生特点和教学要求,将目标分解为具体的学习成果。

通过本课程的学习,学生能够掌握金融时序分析的基本知识和方法,具备实际操作能力,为未来从事金融研究和实务工作打下坚实基础。

同时,课程注重培养学生的情感态度价值观,使他们在掌握专业知识的同时,具备良好的职业素养和道德观念。

二、教学内容本课程教学内容主要包括以下几部分:1. 金融时序分析基本概念与原理:介绍金融时间序列的特点、平稳性检验、自相关函数和偏自相关函数等基本概念,以及AR、MA、ARMA、ARIMA等主要模型原理。

2. 金融时序模型的建立与预测:讲解金融时序模型的建立过程,包括模型识别、参数估计、模型检验等步骤,并通过实例分析,展示如何运用模型进行市场预测。

3. 金融时序模型的应用:探讨金融时序模型在市场风险评估、投资组合优化、宏观经济预测等领域的应用,以及模型的局限性。

4. 统计软件操作与实践:结合教材内容,教授学生使用R、Python等统计软件进行金融时序数据分析,提高学生的实际操作能力。

5. 案例分析与讨论:选取具有代表性的金融时序分析案例,组织学生进行讨论,培养学生独立分析和解决问题的能力。

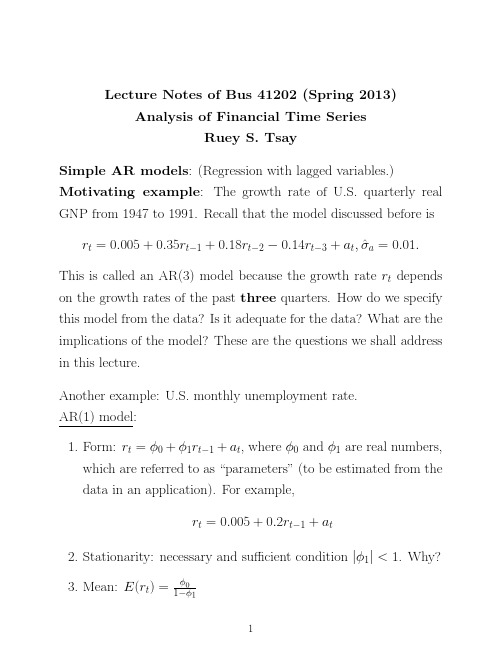

lec2-13经典教材《金融时间序列分析》Ruey S. Tsay 英文第三版高清教材以及最新2013年完整版高清讲义

5.

Variance:

Var(rt)

=

σa2 1−φ21

.

6. Autocorrelations: ρ1 = φ1, ρ2 = φ21, etc. In general, ρk = φk1

and ACF ρk decays exponentially as k increases,

7. Forecast (minimum squared error): Suppose the forecast origin is n. For simplicity, we shall use the model representation in (1)

rt = 0.005 + 0.35rt−1 + 0.18rt−2 − 0.14rt−3 + at, σˆa = 0.01.

This is called an AR(3) model because the growth rate rt depends on the growth rates of the past three quarters. How do we specify this model from the data? Is it adequate for the data? What are the implications of the model? These are the questions we shall address in this lecture.

(1)

This model also has two parameters (µ and φ1). It explicitly uses the mean of the series. It is less commonly used in the literature,

金融计量学-时间序列分析视角教学设计

金融计量学-时间序列分析视角教学设计前言金融计量学是金融领域的重要学科之一,它主要研究金融数据及其规律性。

时间序列分析是金融计量学中一种常用的方法,它可以用于分析和预测股票价格、汇率波动、利率变动等金融数据。

而本文的主要目的就是从时间序列分析的角度,探讨如何将金融计量学融入教学中。

一、教学目标通过时间序列分析的视角,帮助学生了解金融计量学的基本理论和方法,能够运用时间序列模型对金融数据进行分析和预测。

二、教学内容本教学设计主要包括以下内容:1.时间序列分析的基本概念和思路。

包括时间序列数据的定义、时间序列的组成部分、时间序列的平稳性等。

2.ARIMA模型及其应用。

主要包括ARIMA模型的基本概念、ARIMA模型的识别、估计和预测方法等。

3.GARCH模型及其应用。

主要包括GARCH模型的基本概念、GARCH模型的估计与预测方法等。

4.时间序列建模的实践教学。

三、教学方法本教学设计采用“理论与实践相结合”的教学方法,具体包括以下措施:1.通过讲授时间序列分析的基本概念和思路,让学生了解时间序列的基本组成部分、平稳性的检验方法等。

2.通过案例分析的方式,让学生了解如何使用ARIMA模型对时间序列进行建模和预测。

3.通过小组讨论和实验的方式,让学生了解如何使用GARCH模型对时间序列进行建模和预测。

同时,学生也可以自由选择相关领域的实际数据进行实践。

4.通过上机实践的方式,让学生熟悉使用计量软件(如R、STATA等)进行时间序列建模和预测的具体操作。

四、评估方法为了深入了解学生对本学科的掌握程度,本教学设计采用以下评估方法:1.期中考试:主要对学生对时间序列分析基本概念和ARIMA模型的手动计算能力进行评估;2.期末考试:主要对学生对时间序列分析方法的熟悉程度及口头表述和批判能力进行评估;3.实验报告:主要对学生通过实验掌握时间序列建模和预测的能力进行评估;4.课堂表现:包括出勤情况、提问积极程度、小组讨论等方面进行综合评估。

2020版金融计量学:时间序列分析视角(第三版)教学课件第11章第1节

地分析标准正交随机扰动项对系统产生

冲击后的影响情况,即 et对系统的冲击 影响情况。et就是所谓的“标准正交随机

扰动项”。

在模型(11.31)中,矩阵A和B被称

为正交因子分解矩阵。从模型(11.31)

第二个等式可以看到,矩阵A将缩减式

VAR模型中的扰动项 t的向量进行转化

i1

p

p

p

y2t

(0) 21

y1t

y (i) 21 1,ti

y (i)

22 2,ti

y u (i) 23 3,ti 2t

i1

i1

i1

p

p

p

y3t

(0) 31

y1t

(0) 32

y2t

y (i) 31 1,ti

y (i)

32 2,ti

y u (i) 33 3,ti 3t

i1

要想获得SVAR模型中的结构性系数, 首先需要考虑所谓的“排序”(order) 问题。什么是order问题呢?简单地解 释即,order问题就是对比SVAR模型中 待估计量的个数与VAR模型中可以估计 出来的对应量的个数。

比较含有n个变量的VAR(p)与SVAR(p) 模型的这些数字关系,我们看到,

(11.3)

Yt 01 011Yt1 01ut

(11.8)

Yt c 1Yt1 2Yt2 t (11.9)

所以,VAR模型从某种程度上说, 是SVAR模型的缩减形式。

SVAR(p)模型:

0Yt 1Yt1 2Yt2 Yp t p ut

其中:p表示滞后期数。

相应的缩减VAR形式为:

(1)短期约束条件

在许多情况下,对矩阵A和B施加 的约束条件是限制这两个矩阵中的某 些位置上的元素取特定的值。这种直 接令矩阵A和B中某些元素为特定值的 约束条件称为短期约束条件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ARMA模型的理论介绍

一:ARMA模型的概述

3、如何确定ARMA(p,q)中的p和q?

ARMA模型的理论介绍

2、时间序列方法

一:ARMA模型的概述

上述方法中存在外部影响因素数据不可获得的特点,时间序列方法则规避了此类缺点。 时间序列法,通过时间序列的历史数据,得出关于过去行为的有关结论,进而对时间序列 未来进行判断。 时间序列方法有很多,如传统时间序列方法(时间序列分解、指数平滑等)、随机时间序 列(ARMA/AR/MA等)、其他方法(ARCH、动态时间序列法等)

称为q阶移动平均过程MA(q) t 为白噪声, q 为移动平均系数 移动平均过程是无条件平稳的(有严格的数学证明)

ARMA模型的理论介绍

一:ARMA模型的概述

2、自回归过程AR(p)模型

一般地,Xt 满足 X t 1 X t1 2 X t2 p X t p t

称为p阶移动平均过程AR(p) 如果 t = t ,为白噪声, p 为自回归系数

ARMA模型的理论介绍

一:ARMA模型的概述

1、ARMA模型有何价值?

时间序列分析即寻找时间序列{ Xt }的规律,对于给定的时间序列{ Xt },有2种方法对 其进行解释或预测:

1、外部影响因素法

利用外部影响因素的时间序列与本时间序列的关系进行解释或预测,典型的方法如回归模 型。例如,预测零配件的月销售量,可以利用汽车月度产量等外部影响建立回归方程,进 行预测。 缺点:上述因素的数据必须具有可获得性,但是影响因素的数据并不是总是可获得,如政 策、消费者偏好等因素就难以获得,这时就不适合采用外部影响因素法。

Cov(Xt ,Xt k一(平稳)

Xt 满足如下条件

E(Xt ) 0 Var(Xt ) 2 Cov(Xt ,Xt k ) 0

Xt t

t ~ N(0, 2 )

t 称为白噪声

ARMA模型的理论介绍

一:ARMA模型的概述

例二(非平稳)

Xt 满足如下条件 X t X t1 t

X1 X0 1 X2 X1 2 X0 1 2 Xt X0 1 2 t

Xt 称为随机游走序列

Var(Xt ) t 2

X t X t X t1 t Xt 作差分后平稳

ARMA模型的理论介绍

一:ARMA模型的概述

2、滞后算子

滞后算子公式:Ln xt = xt- n

3、自相关函数

对于 Xt 有

金融时间序列分析

第五讲:单变量时间序列模型

内容结构 1 ARMA模型的理论介绍 2 ARMA模型的实证分析 3 问题与小结

ARMA模型的理论介绍

一:ARMA模型的概述

六大问题

1、ARMA模型有何价值? 2、什么是ARMA模型? 3、如何确定ARMA(p,q)中的p和q? 4、如何估计ARMA(p,q)中的参数? 5、如何检验ARMA模型? 6、如何利用ARMA模型进行预测?

ARMA模型的理论介绍

一:ARMA模型的概述

3、自回归移动平均过程ARMA(p,q)模型

与AR(p)相似, Xt 满足

X t 1 X t1 2 X t2 p X t p t

1

如果 t 是一个白噪声,t 满足:

t t 1 t 1 q t q

2

由1式和2式得:

X t 1X t1 p X t p t 1t1 qtq

移动自回归过程平稳的条件 滞后算子: LX t X t1 L2 X t X t2 Lp X t X t p 滞后算子表达式: (1 1L 2 L2 p Lp ) X t t 特征方程:(z) (1 1z 2 z 2 p z p ) = 0 结论:特征方程的所有根在单位圆外(根的模大于1), 则AR(p)模型是平稳的

V ar(xt ) Var(xt k )

k 2

=

k 0

其中,k=0时,0 =1

4、偏自相关函数

自相关函数ACF(k)给出了 Xt 与 Xt 的总体相关性,但总体相关性可能 掩盖了变量间完全不同的隐含关系,例如 X t 与 X t2 间有相关性可 能主要是由于它们各自与 Xt1 间的相关性带来的,这时需要用PACF (k)进行判断

其中 t 为白噪声,此模型是上述2个模型的混合,因此称 为ARMA(p,q)模型

ARMA模型的理论介绍

一:ARMA模型的概述

当 p=0 时,ARMA(0, q) = MA(q)

当q = 0时,ARMA(p, 0) = AR(p)

ARMA(p,q)模型包括了一个AR(P)模型和一个MA(q) 模型,因为MA(q)模型永久平稳,因此检验ARMA(p,q) 模型平稳性时,只需检验AR(p)模型的平稳性 结论: ARMA模型的平稳性完全取决于自回归模型的参 数(1 , 2 ,…, p ),而与移动平均模型参数 (1 ,2 ,…, q )无关 常用的两种平稳性检验方法: 1、相关图法。随着k的增加,样本自相关函数下降且趋于零。 但从下降速度来看,平稳序列要比非平稳序列快得多 2、单位根检验。DF/ADF等

2、什么是ARMA模型?

一些知识点的介绍 1、时间序列的平稳性(任何时间序列分析都必须满足的前提)

即进行时间序列分析前,必须判断其是否平稳,否则,时间序列分析中的t、F等检验都 是不可信的。

ARMA模型的理论介绍

一:ARMA模型的概述

E(Xt ) Xt 满足如下条件: Var(Xt ) 2

E(Xt ) Var(Xt ) 2

自协方差函 数定义

k = Cov (Xt, X t - k ) = E[(Xt - ) (Xt - k - ) ] 其中,k=0时,0 =Var(Xt )= 2

ARMA模型的理论介绍

一:ARMA模型的概述

自相关函数 定义

k =

Cov(xt ,xt k ) =

Xt 与 Xtk 间的偏自相关函数(partial autocorrelation,PACF)则 是消除了中间变量 Xt1 ,…, X tk1 带来的间接相关后的直接相关性

ARMA模型的理论介绍

一:ARMA模型的概述

ARMA模型的介绍 1、移动平均MA(q)模型

一般地,t 满足

t t 1 t 1 q t q