中华人民共和国企业清算所得税申报表及附表

企业注销材料-企业清算所得税申报表

清算期间: 年 月 日至 年 月 日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□ 金额单位: 元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

0

2

负债清偿损益(填附表二)

0

3

清算费用

0

4

清算税金及附加

0

5

其他所得或支出

0

6

清算所得(1+2-3-4+5)

0

7

免税收入

0

8

不征税收入

0

9

其他免税所得

0

10

弥补以前年度亏损

0

11

应纳税所得额(6-7-8-9-10)

0

应纳所得税额计算

12

税率(25%)

25%

13

应纳所得税额(11×12)

0

应补(退)所得税额计算

14

减(免)企业所得税额

0

15

境外应补所得税额

0

16

境内外实际应纳所得税额(13-14+15)

0

17

以前纳税年度应补(退)所得税额

0

18

实际应补(退)所得税额(16+17)

0

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年 月 日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年 月 日

主管税务机关

受理专用章:

受理人签字:

பைடு நூலகம்受理日期:

年 月 日

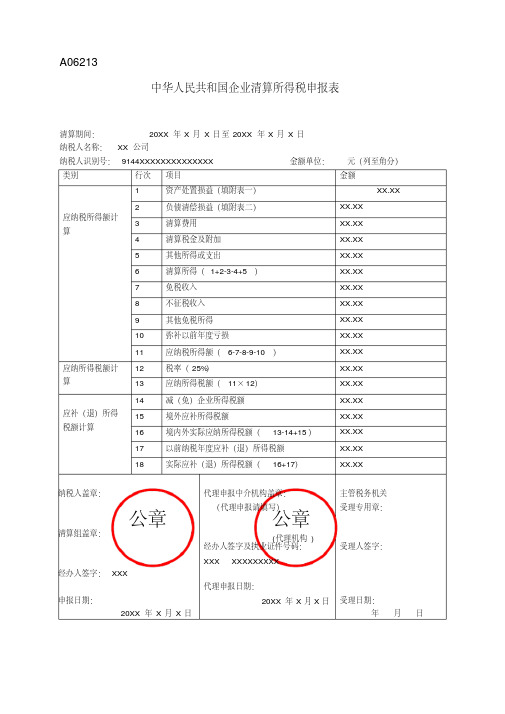

《中华人民共和国企业清算所得税申报表》(填写样例)

A06213

中华人民共和国企业清算所得税申报表

清算期间:20XX年X月X日至20XX年X月X日

纳税人名称:XX公司

纳税人识别号:9144XXXXXXXXXXXXXX金额单位:元(列至角分)类别行次项目金额

应纳税所得额计算1资产处置损益(填附表一)XX.XX 2负债清偿损益(填附表二)XX.XX

3清算费用XX.XX

4清算税金及附加XX.XX

5其他所得或支出XX.XX

6清算所得(1+2-3-4+5 )XX.XX

7免税收入XX.XX

8不征税收入XX.XX

9其他免税所得XX.XX

10弥补以前年度亏损XX.XX

11应纳税所得额(6-7-8-9-10)XX.XX

应纳所得税额计算12税率(25%)XX.XX 13应纳所得税额(11×12)XX.XX

应补(退)所得税额计算14减(免)企业所得税额XX.XX 15境外应补所得税额XX.XX 16境内外实际应纳所得税额(13-14+15)XX.XX 17以前纳税年度应补(退)所得税额XX.XX 18实际应补(退)所得税额(16+17)XX.XX

纳税人盖章:

清算组盖章:

经办人签字:XXX

申报日期:

20XX年X月X日代理申报中介机构盖章:

(代理申报请填写)

经办人签字及执业证件号码:

XXX XXXXXXXXX

代理申报日期:

20XX年X月X日

主管税务机关

受理专用章:

受理人签字:

受理日期:

年月日

公章公章

(代理机构)。

企业所得税清算申报表

中华人民共和国企业清算所得税申报表

清算期间: 年 月 日至 年 月 日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□ 金额单位: 元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

2

负债清偿损益(填附表二)

3

清算费用

4

清算税金及附加

5

其他所得或支出

行次

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=(2)-(3)

1

短期借款

2

交易性金融负债#

3

应付票据

4

应付账款5预Fra bibliotek账款6

应付职工薪酬#

7

应付工资*

8

应付福利费*

9

应交税费

10

应付利息

11

应付股利

12

其他应交款*

13

其他应付款

14

预提费用*

15

一年内到期的非流动负债

16

其他流动负债

17

长期借款

18

应付债券

19

长期应付款

17

以前纳税年度应补(退)所得税额

18

实际应补(退)所得税额(16+17)

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年 月 日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年 月 日

主管税务机关

受理专用章:

受理人签字:

中华人民共和国企业所得税年度纳税申报表及附表填报说明

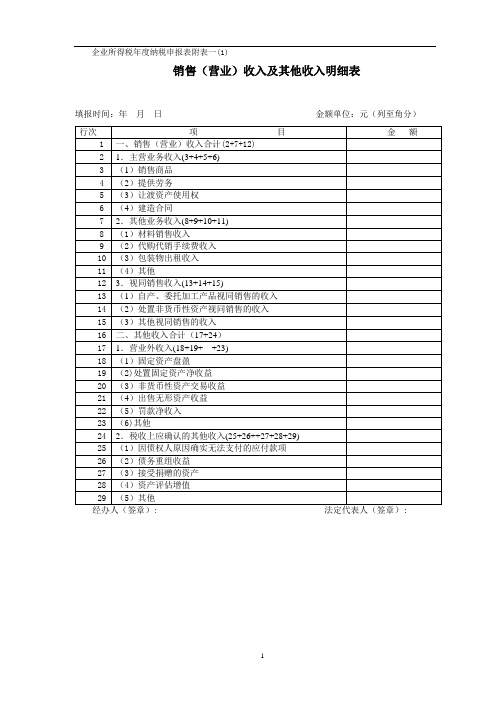

企业所得税年度纳税申报表附表一(1)销售(营业)收入及其他收入明细表填报时间:年月日金额单位:元(列至角分)附表一(1)《销售(营业)收入及其他收入明细表》填报说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、本表填报纳税人根据会计制度核算的“主营业务收入”、“其它业务收入”和“营业外收入”,以及根据税收规定应在当期确认收入的“视同销售收入”和“其他收入”。

三、有关项目填报说明:1.第1行“销售(营业)收入合计”:金额为本表第2+7+12行。

该行数额填入主表(即《企业所得税年度纳税申报表》,下同)第1行。

本行数据作为计算业务招待费、业务宣传费、广告费支出扣除限额的计算基数。

对主要从事对外投资的纳税人,其投资所得就是主营业务收入。

2.第2至6行“主营业务收入”:根据不同行业的业务性质分别填报纳税人在会计核算中的主营业务收入。

(1)第3行“销售商品”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业的主营业务收入。

(2)第4行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第5行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产取得的租金收入。

转让处置固定资产、出售无形资产(所有权的让渡)属于“营业外收入”,不在本行反映。

让渡现金资产使用权取得的债权利息收入(包括国债利息收入)和股息性收入一并在附表三填报。

(4)第6行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等的主营业务收入。

3.第7至11行:按照会计核算中“其他业务收入”的具体业务性质分别填报。

(1)第8行“材料销售收入”:填报销售材料、下脚料、废料、废旧物资等收入。

(2)第9行“代购代销手续费收入”:填报从事代购代销、受托代销商品收取的手续费收入。

企业清算所得税申报表申报表1(案例1)

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

2000

2000

2300

300

经办人签字: 纳税人盖章:

附表二:

负债清偿损益明细表

填报时间: 年 月 日 金额单位: 元(列至角分)

行次

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=(2)-(3)

1

短期借款

2

交易性金融负债#

7

清算所得税额

37.5

8

以前年度欠税额

9

其他债务

600

10

剩余财产(1-2-…-9)

1512.5

11

其中:累计盈余公积

200

12

累计未分配利润

400

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:确认为股息金额

13

(1)A

62.5

500

945.3125

375

14

(2)B

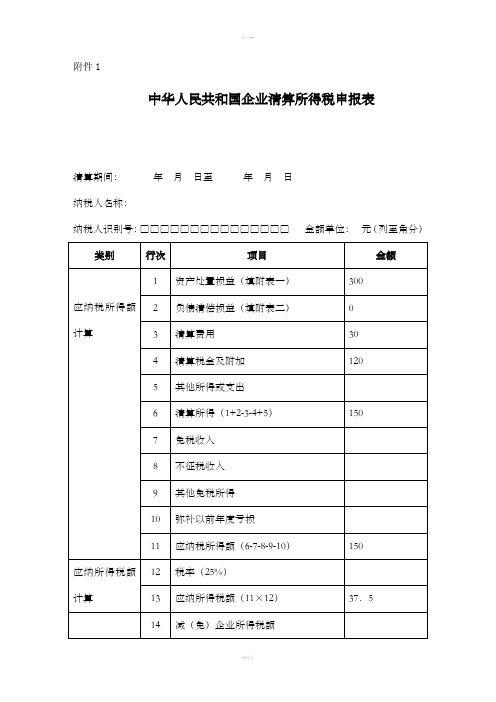

附件1

中华人民共和国企业清算所得税申报表

清算期间: 年 月 日至 年 月 日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□ 金额单位: 元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

300

2

负债清偿损益(填附表二)

0

3

清算费用

30

4

清算税金及附加

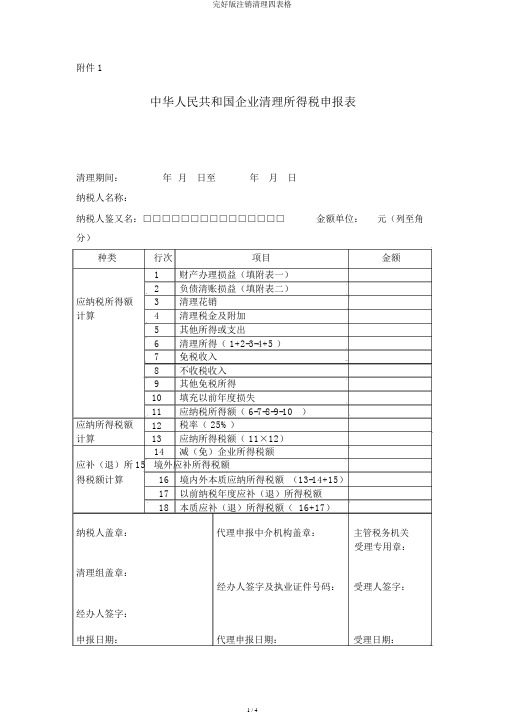

完整版注销清算四表格

附件 1中华人民共和国企业清理所得税申报表清理期间:年月日至年月日纳税人名称:纳税人鉴又名:□□□□□□□□□□□□□□□金额单位:元(列至角分)种类行次项目金额1财产办理损益(填附表一)2负债清账损益(填附表二)应纳税所得额3清理花销计算4清理税金及附加5其他所得或支出6清理所得( 1+2-3-4+5 )7免税收入8不收税收入9其他免税所得10填充以前年度损失11应纳税所得额( 6-7-8-9-10)应纳所得税额12税率( 25%)计算13应纳所得税额( 11×12)14减(免)企业所得税额应补(退)所15 境外应补所得税额得税额计算16境内外本质应纳所得税额(13-14+15)17以前纳税年度应补(退)所得税额18本质应补(退)所得税额( 16+17)纳税人盖章:代理申报中介机构盖章:主管税务机关受理专用章:清理组盖章:经办人签字及执业证件号码:受理人签字:经办人签字:申报日期:代理申报日期:受理日期:年月日年月日年月日附表一:财产办理损益明细表填报时间:年月日金额单位:元(列至角分)行次项目账面计税可变现价值财产办理价值基础或交易价格损益(4)(1)( 2)(3)=(3)- (2)1钱币资本2短期投资 *3交易性金融财产 #4应收票据5应收账款6预付账款7应收利息8应收股利9应收补贴款 *10其他应收款11存货12待摊花销 *13一年内到期的非流动财产14其他流动财产15可供销售金融财产 #16拥有至到期投资 #17长远应收款 #18长远股权投资19长远债权投资 *20投资性房地产 #21固定财产22在建工程23工程物质24固定财产清理25生物财产 #26油气财产 #27无形财产28开发支出 #29商誉 #30长远待摊花销31其他非流动财产32总计经办人签字:纳税人盖章:附表二:负债清账损益明细表填报时间:年月日金额单位:元(列至角分)行次项目账面价值计税基础清账负债清账金额损益(4)(1)(2)(3)=(2)-(3)1短期借款2交易性金融负债 #3应付票据4应付账款5预收账款6应付职工薪酬 #7应付薪水 *8应付福利费 *9应交税费10应付利息11应付股利12其他应交款 *13其他应付款14预提花销 *15一年内到期的非流动负债16其他流动负债17长远借款18应付债券19长远应付款20专项应付款21预计负债 #22其他非流动负债23总计经办人签字:纳税人盖章:附表三:节余财产计算和分配明细表填:年月日金位:元(列至角分)行次目金1可价或交易价格2清理用3工工节余算4社会保用5法定金6清理税金及附加7清理所得税8以前年度欠税9其他10节余( 1-2-⋯- 9)11其中:累盈余公12累未分配利股名称拥有清理投分配的其中:确企益金股性投比息金例( %)节余分配13(1)14(2)15(3)16⋯17⋯人字:税人盖章:。

《企业所得税年度纳税申报表(A类)及其附表》及填报说明

中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目.三、有关项目填报说明(一)表头项目1。

“税款所属期间":正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号":填报税务机关统一核发的税务登记证号码。

3.“纳税人名称":填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额).会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分.1.“利润总额计算"中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。

中华人民共和国企业清算所得税申报表(国税函[2009]388号)

![中华人民共和国企业清算所得税申报表(国税函[2009]388号)](https://img.taocdn.com/s3/m/7a10e46348d7c1c708a1457c.png)

国家税务总局关于印发《中华人民共和国企业清算所得税申报表》的通知国税函[2009]388号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为贯彻落实《中华人民共和国企业所得税法》及其实施条例,税务总局制定了企业清算所得税申报表及其附表。

现将《中华人民共和国企业清算所得税申报表》及附表印发给你们,请各地税务机关及时做好上述报表的印制、发放、学习、培训及软件修改等工作。

执行中有何问题,请及时向税务总局(所得税司)报告。

附件:1.中华人民共和国企业清算所得税申报表及附表2.中华人民共和国企业清算所得税申报表及附表填报说明国家税务总局二○○九年七月十七日附件1中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表经办人签字:纳税人盖章:附表二:负债清偿损益明细表经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:附件2:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中华人民共和国企业清算所得税申报表

清算期间:2017年01月01日至2017年12月31日

纳税人名称:河南富川进出口贸易有限公司

纳税人识别号:914101003416196456金额单位:元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

2

负债清偿损益(填附表二)

3

清算费用

行次

项目

账面

价值

(1)

计税

基础

(2)

可变现价值或交易价格

(3)

资产处置

损益(4)

=(3)-(2)

1

货币资金

2

短期投资*

3

交易性金融资产#

4

应收票据

5

应收账款

6

预付账款

7

应收利息

8

应收股利

9

应收补贴款*

10

其他应收款

11

存货

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

4

清算税金及附加

5

其他所得或支出

6

清算所得(1+2-3-4+5)

7

免税收入

8

不征税收入

9

其他免税所得

10

弥补以前年度亏损

11

应纳税所得额(6-7-8-9-10)

应纳所得税额计算

12

税率(25%)

13

应纳所得税额(11×12)

应补(退)所得税额计算

14

减(免)企业所得税额

15

境外应补所得税额

16

境内外实际应纳所得税额(13-14+15)

17

长期借款

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

经办人签字: 纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

类别

行次

项目

金额

剩余财产计算

1

资产可变现价值或交易价格

2

清算费用

3

职工工资

4

社会保险费用

5

法定补偿金

6

清算税金及附加

7

清算所得税额

8

以前年度欠税额

9

其他债务

10

剩余财产(1-2-…-9)

11

其中:累计盈余公积

12

累计未分配利润

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:确认为股息金额

13

(1)

14

(2)

15

(3)

16

…

17

…

经办人签字: 纳税人盖章:

17

以前纳税年度应补(退)所得税额

18

实际应补(退)所得税额(16+17)

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年 月 日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年 月 日

主管税务机关

受理专用章:

受理人签字:

受理日期:

年 月 日

附表一:

资产处置损益明细表

填报时间: 年 月 日金额单位:元(列至角分)

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

经办人签字: 纳税人盖章:

附表二:

负债清偿损益明细表

填报时间: 年 月 日金额单位:元(列至角分)

行次

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=(2)-(3)

1

短期借款

2

交易性金融负债#

3

应款

6

应付职工薪酬#

7

应付工资*

8

应付福利费*

9

应交税费

10

应付利息

11

应付股利

12

其他应交款*

13

其他应付款

14

预提费用*

15

一年内到期的非流动负债

16

其他流动负债