第五讲自相关函数和偏自相关函数

自相关系数和偏自相关系数

自相关系数和偏自相关系数

自相关系数是一个度量两个变量之间关系强弱的量。

它表明了在

一段时间内,变量之间相关性的大小。

自相关系数介于-1和1之间。

如果两个变量之间实际处于一定程度的联系,自相关系数的绝对值会

靠近1,反之,如果两个变量之间的联系很小,自相关系数的绝对值靠近0。

偏自相关系数是用来测量两个变量相关性的统计工具,用来度量

异变量之间的比较程度。

它是一种改进的自相关系数,该系数可以同

时考虑几个变量之间的相关性,其数值介于-1和1之间。

与自相关

系数不同,偏自相关系数可以用来测量轴向变量或指标变量之间的相

关性。

因此,偏自相关系数可以更有效地度量异变量之间的比较程度,而不会降低精度。

通常这两种系数都会被用来衡量情况,可以用来分析及估计某个

因变量在一定时期内可能会叕发的未来变化影响。

可以用来分析预期

型投资,以及检验系统之间的有效性和稳定性。

拥有正确的分析信息,可以帮助投资者做出正确的决策,减少投资风险。

此外,自相关系数和偏自相关系数还可以用来帮助企业或组织改

进他们的决策,可以找出不同系统之间的联系,确定更可靠的商业策略,也能改善其产品的竞争力。

总而言之,自相关系数和偏自相关系数是一种统计技术,可以检测出多变量之间的联系,并用来研究数据集。

它可以帮助投资者作出正确的投资决策,同时也可以帮助企业组织优化其产品和服务之间的关系,从而改善公司的竞争力。

acf自相关函数与pacf偏相关函数

acf自相关函数与pacf偏相关函数自相关函数(ACF)和偏自相关函数(PACF)是用于分析时间序列数据的常用工具。

它们可以帮助我们查看时间序列数据的自相关和偏相关关系,以及确定其潜在的AR(自回归)和MA(移动平均)模型。

首先,自相关函数(ACF)是一种用于衡量时间序列与其自身在不同时间点延迟之间的相关性的方法。

它计算了时间序列在每个滞后值上的相关系数。

ACF绘制的图形可以帮助我们确定时间序列是否存在任何自相关关系。

如果acf图显示出在滞后值上的相关系数在一个特定范围内没有显著性,则说明时间序列是平稳的。

ACF图通常以延迟(lag)为横轴,相关系数为纵轴。

其次,偏自相关函数(PACF)是一种将时间序列在一些滞后值上的相关性表达为控制其他滞后值干扰的方法。

与ACF不同,PACF只显示了滞后值与时间序列之间的直接相关关系,而忽略了其他滞后值的影响。

PACF 绘制的图形可以帮助我们确定时间序列是否存在任何偏相关关系。

PACF 图通常以延迟(lag)为横轴,相关系数为纵轴。

ACF和PACF对于时间序列分析和建模非常重要。

通过观察ACF图,我们可以识别出时间序列是否具有滞后相关性,并确定AR模型的阶数。

如果ACF图在一些滞后值上显示出显著性相关系数,而在其他滞后值上没有显著性相关系数,则说明该时间序列可能适合用AR模型进行建模。

同时,PACF图可以帮助我们确定MA模型的阶数。

如果PACF图在一些滞后值上显示出显著性相关系数,而在其他滞后值上没有显著性相关系数,则说明该时间序列可能适合用MA模型进行建模。

需要注意的是,ACF和PACF只是帮助我们初步判断时间序列最可能的阶数,而不是确定唯一的模型。

在实际建模过程中,我们可能需要尝试多个不同的模型并进行模型拟合优度的比较。

总之,ACF和PACF是用于分析时间序列数据的重要工具。

它们可以帮助我们确定适合于时间序列的AR和MA模型的阶数,从而更好地理解和预测时间序列数据的行为。

时间序列分析命令及公式结论

时间序列分析命令及公式结论时间序列分析是一种用于分析时间序列数据的方法,这种数据是按照时间顺序排列的观测值的集合。

时间序列分析可以帮助我们识别和理解数据中的趋势、季节性和周期性,并预测未来的值。

在时间序列分析中,有一些重要的命令和公式可以帮助我们进行分析和预测。

1.自相关函数(ACF)和偏自相关函数(PACF):ACF和PACF是两种常用的函数,用于分析时间序列数据中的自相关性和偏自相关性。

自相关函数表示当前观测值与之前的所有观测值之间的相关性,而偏自相关函数表示当前观测值与之前的指定阶数观测值之间的相关性。

通过分析ACF和PACF,我们可以确定AR、MA或ARMA模型的阶数,从而选择合适的模型进行预测。

2. 线性趋势模型:线性趋势模型可以用来描述时间序列数据中的线性趋势。

它的一般形式为y_t = a + bt + ε_t,其中y_t是时间t的观测值,a是常数项,b是线性趋势系数,ε_t是误差项。

我们可以使用最小二乘法来估计模型参数,并检验线性趋势模型是否合适。

3.季节性模型:季节性模型可以用来描述时间序列数据中的季节性。

季节性模型的一般形式为y_t=μ+ϕ_s+ε_t,其中y_t是时间t的观测值,μ是整体平均水平,ϕ_s是季节性因子,ε_t是误差项。

我们可以使用季节性分解或回归模型来估计季节性模型的参数,并预测未来的季节性。

4.移动平均模型(MA模型):MA模型可以用来描述时间序列数据中的随机波动。

MA模型的一般形式为y_t=μ+ε_t+θ_1*ε_t-1+θ_2*ε_t-2+...+θ_q*ε_t-q,其中y_t是时间为t的观测值,μ是整体平均水平,ε_t是误差项,θ_1,θ_2,...,θ_q是滞后项的系数。

我们可以使用最小二乘法或条件极大似然法来估计MA模型的参数,并检验模型的拟合度。

5.自回归模型(AR模型):AR模型可以用来描述时间序列数据中的自回归关系。

AR模型的一般形式为y_t=μ+φ_1*y_t-1+φ_2*y_t-2+...+φ_p*y_t-p+ε_t,其中y_t是时间为t的观测值,μ是整体平均水平,φ_1,φ_2,...,φ_p是滞后项的系数,ε_t是误差项。

第五讲-多重共线性、异方差、自相关

表 4.3.3 中国粮食生产与相关投入资料

农业化肥施 粮食播种面 受灾面积 农业机械总

用量 X 1

(万公斤)

积X 2

(千公顷)

X3

(公顷)

动力X 4

(万千瓦)

1659.8

114047 16209.3

18022

1739.8

112884 15264.0

19497

1775.8Leabharlann 108845 22705.3

20913

X2 0.01

1.00 -0.45 -0.04 0.18

X3 0.64 -0.45 1.00 0.69 0.36

X4 0.96 -0.04 0.69 1.00 0.45

X5 0.55

0.18 0.36 0.45 1.00

❖ 发现: X1与X4间存在高度相关性。

3、找出最简单的回归形式

分别作Y与X1, X3 ,X2,X4,X5间的回归:

11 12 .. 1T

Var(

)

=

2

=

2

21

.

T1

22

.

T2

... ... ...

2T

.

TT

2 I.

当误差向量 的方差协方差矩阵主对角线上的元素不相等时, 称该随机误差系列存在异方差,即误差向量 中的元素取

2、判明存在多重共线性的范围

如果存在多重共线性,需进一步确定究竟由哪些 变量引起。

(1) 判定系数检验法 使模型中每一个解释变量分别以其余解释变量

为解释变量进行回归,并计算相应的拟合优度。 如果某一种回归 Xji=1X1i+2X2i+kXki

的判定系数较大,说明 X j 与其他X间存在共线性。

自相关函数与偏自相关函数的区别

【自相关函数与偏自相关函数的却别】对于一个平稳AR(p)模型,求出滞后k自相关系数p(k)时,实际上得到并不是x(t)与x(t-k)之间单纯的相关关系。

因为x(t)同时还会受到中间k-1个随机变量x(t-1)、x(t-2)、……、x(t-k+1)的影响,而这k-1个随机变量又都和x(t-k)具有相关关系,所以自相关系数p(k)里实际掺杂了其他变量对x(t)与x(t-k)的影响。

为了能单纯测度x(t-k)对x(t)的影响,引进偏自相关系数的概念。

对于平稳时间序列{x(t)},所谓滞后k偏自相关系数指在给定中间k-1个随机变量x(t-1)、x(t-2)、……、x(t-k+1)的条件下,或者说,在剔除了中间k-1个随机变量x(t-1)、x(t-2)、……、x(t-k+1)的干扰之后,x(t-k)对x(t)影响的相关程度。

【Box-Ljung检验】是对白噪声的检验,一般认为如果到12阶都是白噪声则认定该时间序列为白噪声序列。

【白噪声序列】按定义就是平稳的。

但现实中的数据并不是绝对的非平稳或平稳的。

我觉得你的数据可能介于平稳和非平稳之间,所以不同的统计技术会有不同的结论。

个人建议还是做一次差分吧,如果差分不会影响你的计量模型太多的话。

不客气。

信号相关分析原理自相关函数互相关函数

信号相关分析原理自相关函数互相关函数1. 自相关函数(Autocorrelation Function):自相关函数用于衡量信号与其自身之间的相似性和相关性。

自相关函数是信号的一个函数,描述了信号与其自身在不同时间延迟下的相似程度。

自相关函数的计算公式为:R_xx(tau) = E[x(t)x(t+tau)]其中,R_xx(tau)表示在时间延迟tau下信号x(t)与自身的相关程度,E表示期望值运算。

自相关函数的值越大,表示信号在不同时间延迟下的相似性越高。

自相关函数在信号处理中有广泛的应用,例如:-信号周期性分析:自相关函数可以用于检测信号是否具有周期性,通过寻找自相关函数的周期性峰值,可以判断信号的周期。

-信号估计:通过自相关函数的峰值位置可以估计信号的延迟时间。

2. 互相关函数(Cross-correlation Function):互相关函数用于衡量两个信号之间的相似性和相关性。

互相关函数描述了两个信号在不同时间延迟下的相似程度。

互相关函数的计算公式为:R_xy(tau) = E[x(t)y(t+tau)]其中,R_xy(tau)表示信号x(t)与信号y(t)在时间延迟tau下的相关程度。

互相关函数的值越大,表示信号之间的相关性越高。

互相关函数在信号处理中也有广泛的应用,例如:-图像配准:互相关函数可以用于图像配准,通过计算两幅图像之间的互相关函数找到最大峰值,可以确定两幅图像的平移和旋转关系。

-信号相似性检测:在音频、图像和视频等领域中,可以通过互相关函数比较两段信号之间的相似性,例如音频中的语音识别和音乐识别。

总结起来,自相关函数和互相关函数是信号相关分析中常用的方法,可以用来描述信号之间的相似性、周期性和相关程度。

通过计算自相关函数和互相关函数可以在信号处理、图像处理和音频处理等领域中得到广泛的应用。

计量经济与时间序列_时间序列分析的几个基本概念(自相关函数,偏自相关函数等)

计量经济与时间序列_时间序列分析的⼏个基本概念(⾃相关函数,偏⾃相关函数等)1. 在时间序列分析中,数学模型是什么?数学公式⼜是什么?数学推导过程⼜是什么?... ... ⼀句话:⽤数学公式后者符号来表⽰现实存在的意义。

数学是“万⾦油”的科学,它是作为⼯作和分析⽅法运⽤到某个学科当中。

⽐如在物理学中,数学公式或者数学符号也是表⽰现实存在的意义,G表⽰重⼒,再⽐如⽤什么表⽰分⼦,这些东西都是现实存在,⽽通过在数学层⾯的公式计算或者推导,就能够得到某种结果反推到现实中存在的意义是否准确。

说⽩了是把现实的意义符号化和简单化的表⽰出来。

2. 时间序列分析属于计量经济学的⼀个分⽀。

我们知道计量经济学的分析⼿段主要来⾃于统计学和线性代数。

因此时间序列作为⼀组数据集合,也是具有其他学科所共有分析数据结构的⽅法和其⾃⾝特有的分析数据结构的⽅法。

3. 通⽤的⼏个基本概念:均值、⽅差、标准差、协⽅差、⾃相性。

⼀组数据需要观察的话,我们需要了解⼀下他们的组成结构,正如我们要了解原⼦、分⼦、电⼦等的结构⼀个道理。

3.1 数据结构现象1:均值 现实存在意义:均值也叫期望(expect),其实专业点⼉讲叫期望,也就是个专有名词和普通叫法的区别。

这个知道就⾏了。

显⽰存在的意义可以理解为,⼀堆数据集合,各⾃有⼀种内在动⼒趋于某种东西,就像地球上的任何物体都趋于地⼼⼀样。

这种趋于的⽬标叫“期望”(佛学中讲叫⾃求),都具有这种趋势。

数学符号表达: 备注:在时间序列中,很多时候⽤µ来表⽰期望的这种现实存在意义。

要记住这些符号,到再次遇到的时候就能知道是什么现实存在意义,不容易搞混和摸不着头脑。

3.2 数据结构现象2:⽅差 现实存在的意义:如果数据集合的这条序列有且只有⼀条,就像⼀条蛇或者射线⼀样,有且只有⾃⼰的这⼀组。

就存在⼀个东西叫⽅差。

⽅:是平⽅的意思;差:指的是差距。

我们知道了“期望”之后,虽然都趋于期望,但是每⼀个数据距离期望的差距怎么表⽰,就跟每个省市距离北京的差距的平均在什么⽔平线上。

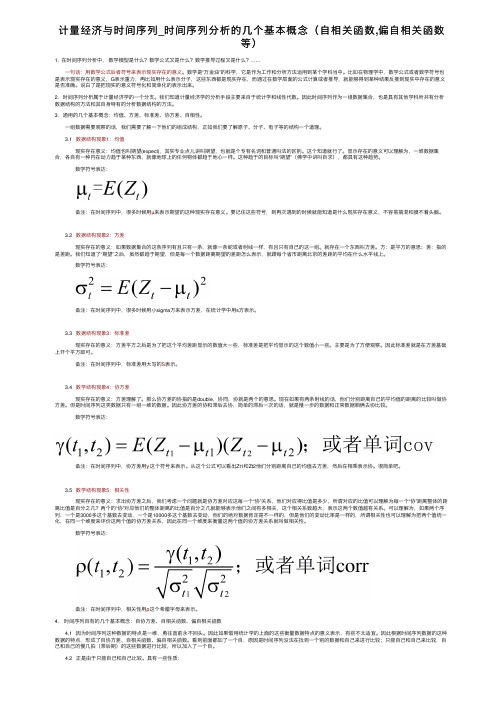

自相关函数与偏自相关函数

自相关函数与偏自相关函数上一节介绍了随机过程的几种模型。

实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数与偏自相关函数就是分析随机过程与识别模型的有力工具。

1、自相关函数定义在给出自相关函数定义之前先介绍自协方差函数概念。

由第一节知随机过程{t x }中的每一个元素t x ,t = 1, 2, … 都就是随机变量。

对于平稳的随机过程,其期望为常数,用μ表示,即()t E x μ=,1,2,t =L随机过程的取值将以 μ 为中心上下变动。

平稳随机过程的方差也就是一个常量2()t x Var x σ=,1,2,t =L2x σ用来度量随机过程取值对其均值μ的离散程度。

相隔k 期的两个随机变量t x 与t k x -的协方差即滞后k 期的自协方差,定义为:(,)[()()]k t t k t t k Cov x x E x x γμμ--==--自协方差序列:k γ,0,1,2,k =L称为随机过程{t x }的自协方差函数。

当k = 0 时,20()t x Var x γσ==。

自相关系数定义:k ρ=因为对于一个平稳过程有:2()()t t k x Var x Var x σ-==所以220(,)t t k k kk x x Cov x x γγρσσγ-===,当 k = 0 时,有01ρ=。

以滞后期k 为变量的自相关系数列k ρ(0,1,2,k =L )称为自相关函数。

因为k k ρρ-=,即(,)t k t Cov x x -= (,)t t k Cov x x +,自相关函数就是零对称的,所以实际研究中只给出自相关函数的正半部分即可。

2、自回归过程的自相关函数 (1)平稳AR(1)过程的自相关函数 AR(1) 过程:11t t t x x u φ-=+,|φ1| < 1。

已知()0t E x =(why?)。

用t k x -同乘上式两侧t x t k x -11t t k t t k x x u x φ---=+上式两侧同取期望:k γ11k φγ-=其中()0t t k E u x -=(why?)(由于x t = u t + φ1 u t -1 + φ12 u t -2 +… ,所以x t-k = u t-k + φ1 u t-k-1 + φ12 u t-k-2 +…,而u t 就是白噪音与其t - k 期及以前各项都不相关)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.4 平稳性

对于一阶差分方程,保持其平稳性的条件 是特征方程 (1 - aL) = 0

根的绝对值必须大于1,满足 |1/a| 1

也就是 | a | < 1

3.4 平稳性

因为,在 | a| < 1条件下,有

x t ( 1 a a L 2 L 2 a 3 L 3 ) u t

若保证AR(1)具有平稳性, a i Li i 0 必须收敛,即 a必须满足|a|< 1。

白噪声是平稳的随机过程,因其均值为零,方差 不变,随机变量之间非相关。显然上述白噪声是 二阶宽平稳随机过程。如果{x(t)}同时还服从正 态分布,则它就是一个强平稳的随机过程。

白噪声源于物理学与电学,原指音频和电信号在 一定频带中的一种强度不变的干扰声。

2.5白噪声

3

2

1

0

-1

-2 white noise

5.1.1 AR(1)自相关函数

0.8 0.6 0.4 0.2 0.0 - 0 .2 - 0 .4 - 0 .6 - 0 .8

2

4

6

8

10

12

14

a AR(1) 过程的自相关函数( 为正)

5.1.1 AR(1)自相关函数

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

2

4

6

8

10

12

自协方差序列 k,k 0,1,2,被称为随

机过程xt的自协方差函数。

当k 0时,有 0 var(xt ) 2

k

k

/

称为自相关系数。

0

注意:自相关函数的对称性。

5.1.1 AR(1)自相关函数

对于 AR (1)过程: xt ax t1 u t , a 1 x t x t k ax t 1 x t k x t k u t

-3 20 40 60 80 100 120 140 160 180 200

3.5 多阶自回归过程

一阶自回归过程表明当前的随机变量x(t) 由前一时期的随机现象x(t-1)和当前随机 干扰u(t)造成,如果当前的随机现象是由 前p个时期的随机现象和当前的随机干扰 u(t)造成,就得到多阶自回归过程AR(p)

3.5 多阶自回归过程

定义(AR(p)过程)对于p阶差分方程

x t a 1 x t 1 a 2 x t 2 a p x t p u t

如果 ut ~WN (0,2),其特征方程

( z ) 1 a 1 z a 2 z 2 a p z p 0

的所有根都在单位圆之外(或绝对值大于1); 则称该p阶差分方程为一个p阶自回归过程。

3.5 多阶自回归过程

下面考虑AR(2)过程

xt a 1xt 1a2xt 2ut

的平稳性条件。a2 a1 1且a源自 a1 112 a2 a2 1

推论: 保证AR(p) 过程平稳的一个必要但 不 充分的条件是 p个自回 归自回归系数之 于1

2.4差分算子与滞后算子

差分:时间序列变量的本期值与其滞后值相减的 运算叫差分。

一阶差分可表示为:

xt -xt-1=xt= (1-L)xt=xt-Lxt 其中 称为一阶差分算子。L 称为滞后算子,其

第五讲自相关函数和偏自相关函 数

第5讲 自相关函数和偏自相关函数

首都经济贸易大学统计学院 张玉春 Capital University of Economics and Business

基本内容

自相关函数 偏自相关函数

5.1自相关函数

k cov(xt , xtk ) E(xt u)(xtk u)

如果|a| 1, a i Li 发散, i 0

则一阶差分方程变成一个非平稳随机过程。

3.4 平稳性

对于平A稳R(1)方程(a 1):

均值E( aiLi)ut E(ut ) ai 0

i0

i0

方差0 E(xt )2 E(xt2)

E(ut aut1 a2ut2 )2

(1a2 a4 )2

2 /(1a2)

14

a AR(1) 过程的自相关函数( 为负)

5.1.2 AR(p)自相关函数

xt axt1 ut (1aL)xt ut 现在考虑对上式乘两以边下同算子: (1aLa2L2 a3L3 atLt ) (1at1Lt1)xt (1aLa2L2 a3L3 atLt )ut xt at1x1 atu0 at1u1 ut

a1

1 2 a1

a12 4a2 a1 2

a12 4a2 2

a2

3.5 多阶自回归过程

a2 a1 12 (1 2 ) 1 (1 1 )(1 2 ) a2 a1 12 (1 2 ) 1 (1 1 )(1 2 ) 1 1, 2 1 (1 1 )(1 2 ) 0

其特征方程式是 (z) 1 a 1z a 2z20 上式的两个根:

z1,z2

a1

a12 4a2 2a2

3.5 多阶自回归过程

平稳性条件是: z1 1, z2 1

练习:判断下列过程的平稳性

(1) xt 0.7xt1 0.1xt2 ut (2) xt 0.6xt1 0.1xt2 ut (3) xt 0.7xt1 0.6xt2 ut

定义是Lnxt=xt-n

2.5白噪声和随机游走过程

白噪声(white noise)过程:对于随机过程{ x (t), tT },如果E( x (t)) = 0,Var ( x (t)) =2 ,tT; Cov (x (t), x (t + k)) = 0,(t + k ) T,k 0,则称 {x (t)}为白噪声过程。

k a k 1 k a k 0 a k

对于平稳过程有 a 1,所以

5.1.1 AR(1)自相关函数

当a为正时,自相关函数按指数衰减至零; 当a为负时,自相关函数正负交错地指数 衰减至零。对于经济时间序列,第一种情 形较为常见。指数衰减至零的表现方式说 明随着时间间隔的加长,变量之间的关系 越来越弱。

3.5 多阶自回归过程

平稳性的充分条件是:

a 2 a1 1 a 2 a1 1 1 a2 1

3.5 多阶自回归过程

令1 1/ a1, 2 1/ a2

则1 , 2

a1

2a2 a12

4a2

a1

a12 4a2 2

1 2 a1

a12 4a2 a1 2

a12 4a2 2