2019年新版企业财务报表——利润表_月报(适用执行小企业会计准则的企业)零申报模板

2019年 - 小企业会计准则-财务报表word精品文档24页

小企业会计准则—财务报表主讲:常有新第一讲:学习重点一、财务报表概述二、报表的种类和格式三、财务报表的编制一、财务报表概述财务报表,是指对小企业财务状况、经营成果和现金流量的结构性表述。

二、财务报表内容小企业的财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表和附注。

三、资产负债表(一)资产负债表,是指反映小企业在某一特定日期的财务状况的会计报表。

它反映小企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

(二)资产负债表的作用1.提供某一日期资产的总额及其结构。

2.提供某一日期的负债总额及其结构。

3.反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

4.资产负债表还可以提供进行财务分析的基本资料。

(三)资产负债表的结构在我国,资产负债表采用账户式结构,报表分为左右两方,左方列示资产各项目,反映全部资产的分布及存在形态;右方列示负债和所有者权益各项目,反映全部负债和所有者权益的内容及构成情况。

资产负债表左右双方平衡,资产总计等于负债和所有者权益总计,即“资产=负债+所有者权益”。

(四)资产负债表的内容1.资产资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。

小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。

非流动资产是指流动资产以外的资产。

资产负债表中列示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。

资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、长期债券投资、长期股权投资、固定资产、生产性生物资产、无形资产、长期待摊费用。

2.负债负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

最新2019年版一套完整财务报表(适用未执行新准则企业)

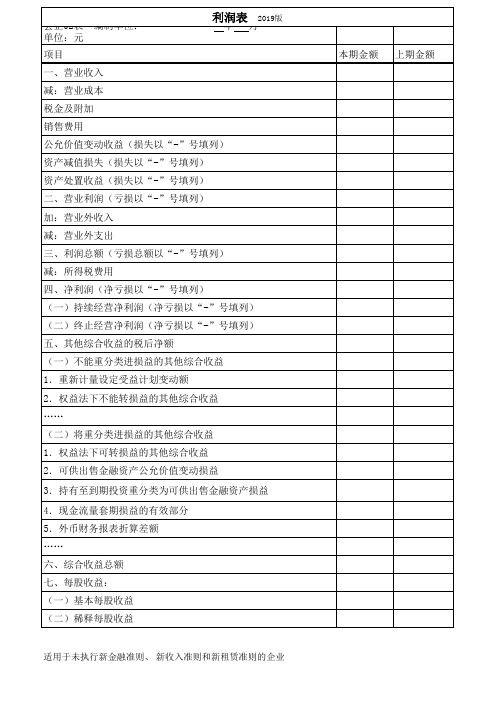

减:所得税费用

四、净利润(净亏损以“-”号填列)

(一)持续经营净利润(净亏损以“-”号填列)

(二)终止经营净利润(净亏损以“-”号填列)

五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1.重新计量设定受益计划变动额

2.权益法下不能转损益的其他综合收益

……

(二)将重分类进损益的其他综合收益 1.权益法下可转损益的其他综合收益

会企02表 编制单位: 单位:元

项目

利润表 2019版

年月一、营业收入减 Nhomakorabea营业成本

税金及附加

销售费用

公允价值变动收益(损失以“-”号填列)

资产减值损失(损失以“-”号填列)

资产处置收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损总额以“-”号填列)

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

……

六、综合收益总额 七、每股收益:

(一)基本每股收益

(二)稀释每股收益

适用于未执行新金融准则、 新收入准则和新租赁准则的企业

本期金额 上期金额

2019年 - 小企业会计准则-财务报表word精品文档24页

小企业会计准则—财务报表主讲:常有新第一讲:学习重点一、财务报表概述二、报表的种类和格式三、财务报表的编制一、财务报表概述财务报表,是指对小企业财务状况、经营成果和现金流量的结构性表述。

二、财务报表内容小企业的财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表和附注。

三、资产负债表(一)资产负债表,是指反映小企业在某一特定日期的财务状况的会计报表。

它反映小企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

(二)资产负债表的作用1.提供某一日期资产的总额及其结构。

2.提供某一日期的负债总额及其结构。

3.反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

4.资产负债表还可以提供进行财务分析的基本资料。

(三)资产负债表的结构在我国,资产负债表采用账户式结构,报表分为左右两方,左方列示资产各项目,反映全部资产的分布及存在形态;右方列示负债和所有者权益各项目,反映全部负债和所有者权益的内容及构成情况。

资产负债表左右双方平衡,资产总计等于负债和所有者权益总计,即“资产=负债+所有者权益”。

(四)资产负债表的内容1.资产资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。

小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。

非流动资产是指流动资产以外的资产。

资产负债表中列示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。

资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、长期债券投资、长期股权投资、固定资产、生产性生物资产、无形资产、长期待摊费用。

2.负债负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

2019新准则及财务报表新格式解读

一文读懂2019新准则及财务报表新格式根据《普华永道观察》、《会计视野论坛》整理2019年即将过半,财会圈有几份重要新规是小伙伴们都密切关注的,包括财报新格式,修订的债务重组、非货币性资产交换准则,增值税进项税额加计抵减政策等。

(一)2019年财报新格式重点提示财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》(以下简称“财报新格式”),分别对已执行新金融、新收入和新租赁准则的企业,以及未执行上述三大新准则的一般企业的财务报表列报给予了指引,相关企业自2019年度中期财务报表起开始适用。

A类主要变化:适用所有企业(1)资产负债表项目拆分:(2)递延收益重分类取消:对于计入递延收益的政府补助,若摊销期限只剩一年或不足一年的,或预计未来一年内(含一年)摊销的部分,均不得归类为流动负债,也不转入“一年内到期的非流动负债”项目,仍在“递延收益”项目列报。

(3)研发费用核算范围变化:“研发费用”项目不仅包括企业进行研究与开发过程中发生的费用化支出,还包括计入“管理费用”科目的自行开发无形资产的摊销费用。

(4)营业外收支核算范围变化:“营业外支出”和“营业外收入”项目不再包含债务重组损益,具体列报项目需关注新债务重组准则应用指南的进一步指引。

B类主要变化:适用已执行新金融工具准则的企业(1)交易性金融资产(FVTPL):“交易性金融资产”项目,反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。

自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”项目反映。

解读:金融资产的分类,区分债务工具和权益工具两类。

(1)债务工具债务工具分成三类:摊余成本(AMC)、以公允价值计量且其变动计入其他综合收益(债务类FVOCI)、以公允价值计量且其变动计入当期损益(FVTPL)。

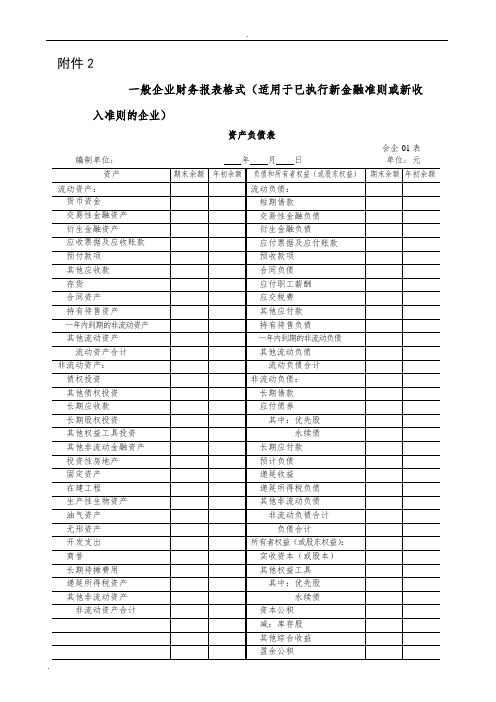

2019财务报表模板(一般企业财务报表格式,适用于已执行新金融准则、新收入准则和新租赁准则的企业)

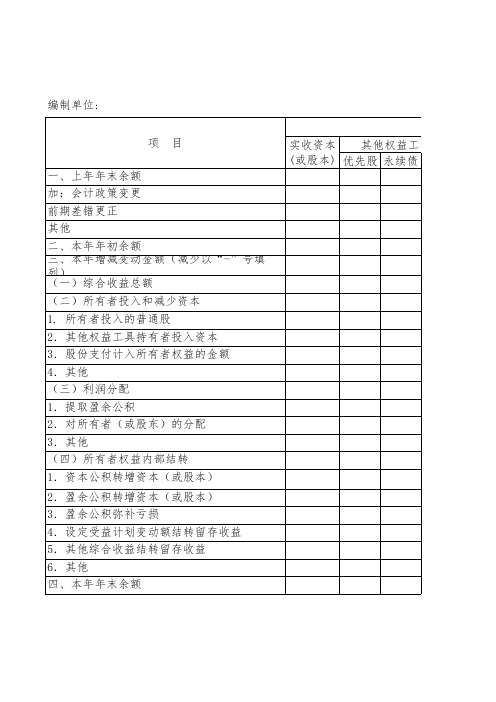

项目

一、上年年末余额 加:会计政策变更 前期差错更正 其他 二、本年年初余额 三、本年增减变动金额(减少以“-”号填 列) (一)综合收益总额 (二)所有者投入和减少资本 1. 所有者投入的普通股 2.其他权益工具持有者投入资本 3.股份支付计入所有者权益的金额 4.其他 (三)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (四)所有者权益内部结转 1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.设定受益计划变动额结转留存收益 5.其他综合收益结转留存收益 6.其他 四、本年年末余额

实收资本 其他权益工具 (或股本) 优先股 永续债

本年

所有者权益变动表

年度

本年金额

他权益工具 资本 减: 其他综 专项 盈余 未分配 其他 公积 库存股 合收益 储备 公积 利润

所有者 权益合

计

实收资本 其他权益工具 (或股本 其他权益工具 资本 减: 其他综 盈余 未分配 所有者权 永续债 其他 公积 库存股 合收益 公积 利润 益合计

2019年新版企业财务报表——资产负债表_月报(适用执行小企业会计准则的企业)零申报模板

年初余额

负债和所有者权益

流动负债:

0.00 短期借款

0.00 应付票据

0.00 应付账款

0.01 预收账款

0.00 应付职工薪酬

0.00 应交税费

0.00 应付利息

0.00 应付利润

0.00 其他应付款

0.00 其他流动负债

0.00 流动负债合计

长期股权投资

17

固定资产原价

18

减:累计折旧

19

固定资产账面价值

20

在建工程

21

资产负债表

(适用执行小企业会计准则的企业) 税款所属时间:2019年06月01日至2019年06月30日

期末余额

0.00 0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.01

0.00 非流动负债

0.00 长期借款

0.00 长期应付款

0.01 递延收益

其他非流动负债

0.00 非流动负债合计

0.00 负债合计

0.00

0.00

0.00

0.00

会小企01表

单位: 元

行次

期末余额

31

0.00

32

0.00

33

0.01

34

0.00

35

0.00

36

0.00

37

0.00

38

0.00

39

0.00

年初余额

0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.01

小企业会计准则-利润表-月季报

会小企02表

单位:元

本期金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 81278.50 0.00 0.00 0.00 2087.05 0.00 0.00 -83365.55 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -83365.55 0.00 -83365.55

小企业会计准则报表

利润表

纳税人识别号:46010032404814X 编制单位:海口嘉德伟业建筑装饰设计工程有限公司 所属时期:至

行次 一、营业收入 1 减:营业成本 2 营业税金及附加 3 其中:消费税 4 营业税 5 城市维护建设税 6 资源税 7 土地增值税 8 城镇土地使用税、房产税、车船税、 9 印花税 教育费附加、矿产资源补偿费、排污 10 费 销售费用 11 其中:商品维修费 12 广告费和业务宣传费 13 管理费用 14 其中:开办费 15 业务招待费 16 研究费用 17 财务费用 18 其中:利息费用(收入以“-”号填列) 19 加:投资收益(损失以“-”号填列) 20 二、营业利润(亏损以“-”号填列) 21 加:营业外收入 22 其中:政府补助 23 减:营业外支出 24 其中:坏账损失 25 无法收回的长期债券投资损失 26 无法收回的长期股权投资损失 27 自然灾害等不可抗力因素造成的损失 28 税收滞纳金 29 三、利润总额(亏损总额以“-”号填列) 30 减:所得税费用 31 四、净利润(净亏损以“-”号填列) 32 项 目 本年累计金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 131270.50 0.00 0.00 0.00 2145.73 0.00 0.00 -133416.23 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -133416.23 0.00 -133416.23

2019最新利润表资产负债表现金流量表

附件2一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)资产负债表会企01 表编制单位: 年月日单位: 元修订新增项目说明:1.“交易性金融资产”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。

该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。

自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。

2.“债权投资”行项目,反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。

该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。

自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。

企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

3.“其他债权投资”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。

该项目应根据“其他债权投资”科目的相关明细科目期末余额分析填列。

自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。

企业购入的以公允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

4.“其他权益工具投资”行项目,反映资产负债表日企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。

该项目应根据“其他权益工具投资”科目的期末余额填列。

5.“交易性金融负债”行项目,反映资产负债表日企业承担的交易性金融负债,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

21

加:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以"-"号填列)

30

减:所得税费用

31

四、净利润(净亏损以"-"号填列)

32

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

8

城镇土地使用税、房产税、车船税、印花税

9

教育费附加、矿产资源补偿费、排污费

10

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以"-"号填列)

19

加:投资收益(亏损以"-"号填列)

20

二、营业利润(亏损以"-"号填列)

会小企02表

单位:元 本月金额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

利润表

(适用执行小企业会计准则的企业)

税款所属时间:2019年08月01日至2019年08月31日

纳税人识别号:

纳税人名称(公章):北京XXXX有限公司

填表日期:2019年08月12日

项目

行次

本年累计金额

一、营业收入

1

减:营业成本

2

税金及附加

3

其中:消费税

4

营业税

5

城市维护税