练习产品生产过程的核算(答案)

生产核算练习题

生产核算练习题生产核算是企业财务管理中非常重要的一环,它涉及到对企业生产过程中各项成本的计算和分配。

本文将通过练习题的形式,深入探讨生产核算的相关知识点,并结合实例进行解析。

一、某企业在某月生产了10000件产品,实际耗用材料50000元,工资及制造费用80000元,产品存货期末为4000件,单位产品材料用量为2元,单位产品制造费用为5元。

请计算本月单位产品材料成本和制造费用。

解析:根据题目所给数据,可计算单位产品材料成本和制造费用如下:单位产品材料成本 = 实际耗用材料 / 生产数量单位产品制造费用 = 工资及制造费用 / 生产数量单位产品材料成本 = 50000元 / 10000件 = 5元/件单位产品制造费用 = 80000元 / 10000件 = 8元/件二、某企业生产了20000件产品,实际耗用材料60000元,工资及制造费用90000元,产品存货期末为3000件,单位产品材料用量为3元,单位产品制造费用为6元。

请计算本月单位产品材料成本和制造费用,并分别计算产品存货的材料成本和制造费用。

解析:根据题目所给数据,可计算单位产品材料成本和制造费用如下:单位产品材料成本 = 实际耗用材料 / 生产数量单位产品制造费用 = 工资及制造费用 / 生产数量单位产品材料成本 = 60000元 / 20000件 = 3元/件单位产品制造费用 = 90000元 / 20000件 = 4.5元/件产品存货的材料成本 = 单位产品材料成本 ×产品存货数量产品存货的制造费用 = 单位产品制造费用 ×产品存货数量产品存货的材料成本 = 3元/件 × 3000件 = 9000元产品存货的制造费用 = 4.5元/件 × 3000件 = 13500元三、某企业在某月生产了15000件产品,实际耗用材料75000元,工资及制造费用60000元,产品存货期末为2000件,单位产品材料用量为4元,单位产品制造费用为3元。

5-2生产过程核算练习题参考答案

新华工场一车间5月份消费A、B两种产物,发作以下经济营业,请求依照资料体例管帐分录。

1.本月投产A产物100件、B产物50件,消费A产物领用甲资料10000元,消费B产物领用乙资料8000元;两种产物消费独特领用丙资料4500元,独特领用资料按产物投产量比例调配。

丙资料用度调配率=4500/〔100+50〕=30〔元/件〕A产物应调配丙资料用度=100×30=3000〔元〕B产物应调配丙资料用度=50×30=1500〔元〕借:消费本钱——A产物13000——B产物9500贷:原资料——甲资料10000——乙资料8000——丙资料45002.用现金购置办公用品450元,此中车间办公用品200元,企业治理部分办公用品250元。

借:制作用度200治理用度250贷:库存现金4503.以银行存款领取水电费1000元,此中车间水电费700元,企业治理部分水电费300元。

借:制作用度700治理用度300贷:银行存款10004.盘算调配职工薪酬,车间消费工人薪酬7500元,治理职员薪酬4000元,此中车间治理职员薪酬2500元,企业治理部分职员人为1500元。

车间消费工人薪酬按A、B两种产物消费工时比例进展调配,已经知道A、B两种产物所耗工时候不是1000小时、500小时。

车间消费工人人为调配率=7500/〔1000+500〕=5〔元/小时〕A产物应调配消费工人人为=1000×5=5000〔元〕B产物应调配消费工人人为=500×5=2500〔元〕借:消费本钱——A产物5000——B产物2500制作用度2500治理用度1500贷:敷衍职工薪酬115005.领用丙资料6000元,此中车间普通耗费5500元,企业治理部分耗费500元。

借:制作用度5500治理用度500贷:原资料——丙资料60006.开出转账支票领取牢固资产一样平常修缮费4000元,此中车间装备的修缮费3000元,企业治理部分装备的修缮费为1000元。

习题3-1 企业主要经营过程核算和成本计算

会计方法应用模块3-1 工业企业主要经营过程核算和成本计算一、单项选择题1、下列费用中应计入产品成本的是( )A.招待费用B.职工医药费C.生产车间水电费D.办公室水电费2、下列费用中不属于销售费用的是( )。

A.广告费B.销售机构经费C.待业保险费D.产品展览费3、企业对外无偿的捐赠应作为( )。

A.长期投资B.经营费用C.资本公积D.营业外支出4、下列项目不构成产品成本的是 ( )。

A.直接材料B.直接人工C.管理费用D.制造费用5、下列属于财务费用的项目是( )。

A.广告费B.招待费C.医药费D.利息费6、企业在生产经营过程中发生的短期借款利息支出应记入( )。

A.财务费用B.管理费用C.在建工程D.生产成本7、某企业本月初“生产成本”账户余额为1 000元,本月发生成本26 000元,月末在产品成本20 00元,本月结转产成品的成本为()。

A.9 000元B.3 000元C.7 000元D.1 000元8、用现金发放职工工资,“会计处理上应借记()”户,贷记“现金”账户。

A.银行存款B.生产成本C.管理费用D.应付职工薪酬9、核算产品制造成本的账户是()。

A.物资采购B.产成品C.生产成本D.主营业务成本10、下列属于反映利润形成情况账户的是()。

A.“本年利润”账户 B.“利润分配”账户C.“制造费用”账户 D.“管理费用”账户二、多项选择题1、企业6月末“应收账款”账户借方余额20万元,“银行存款”账户借方余额15万元,7月份发生一笔收回应收账款10万元和确认一笔坏账损失2万元的经济业务,7月末“应收账款”和“银行存款”账户的借方余额分别为()。

A.10万元B.8万元C.12万元D.18万元E.25万元2、工业企业的供、产、销三个阶段,应计算的成本有()。

A.产品销售成本B.材料采购成本C.采购费用成本D.产品生产成本3、下列属于制造费用项目的有()。

A.车间管理人员工资B.车间劳动保费C.车间固定资产折旧费D.车间办公费4、下列账户中,()应于会计期末将其发生额转至“本年利润”账户。

供产销业务题练习及参考答案

练习供应过程的核算和材料采购成本的计算:(1)向银行借入3个月期借款100 000元存入银行。

(2)向大明工厂购进甲材料1 500千克,单价30元,计45 000元,增值税7650元;乙材料2 000千克,单价15元,计30 000元,增值税5100元,全部款项以银行存款支付。

(3)用银行存款支付上述甲、乙材料的运杂费7 000元。

(按材料重量比例分摊)(4)向宏天工厂购进丙材料3 000千克,单价25元,计75 000元,增值税12750元,款项尚未支付。

(5)用现金支付丙材料的运费及装卸费3 000元。

(6)本期购进的甲、乙、丙材料均已验收入库,按实际采购成本转账。

解答:(1)借:银行存款 100,000贷:短期借款 100,000(2)借:材料采购——甲材料 45,000——乙材料 30,000应交税费——应交增值税(进项税额) 12,750贷:银行存款 87,750(3)借:材料采购——甲材料 3,000——乙材料 4,000贷:银行存款 7,000(4)借:材料采购——丙材料 75,000应交税费——应交增值税(进项税额)12,750贷:应付账款——宏天工厂 87,750(5)借:材料采购——丙材料 3,000贷:库存现金 3,000(6)借:原材料——甲材料 48,000——乙材料 34,000——丙材料 78,000贷:材料采购——甲材料 48,000——乙材料 34,000——丙材料 78,000练习生产过程的核算和产品生产成本的计算:(1)本月生产领用材料情况如下:(金额单位:元)用途甲材料乙材料合计A产品B产品车间一般耗用32 00068 0002 00045 00038 00050077 000106 0002 500合计 102 000 83 500 185 500(2)从银行存款提取现金68 000元。

(3)用现金发放职工工资68 000元。

(4)结算本月应付工资6 8000元,其中生产A产品生产工人工资30 000元,生产B产品生产工人工资20 000元,车间管理人员工资10 000元,厂部管理人员工资8 000元。

基础会计实训

实训一1、目的:练习会计要素的分类,并掌握它们之间的关系2、资料:新华公司200*年5月31日有关资料如下:3、要求:根据上表中各项目的内容,将三者的金额分别填入表中各栏,并加计合计数试算是否平衡。

实训二1、目的:练习经济业务的类型及其对会计等式的影响2、资料:红旗工厂200*年6月1日资产、负债及所有者权益状况如下:该厂6月份发生下列经济业务:1) 2日,以银行存款购入材料20000元。

2) 3日,国家投入货币资金50000元,直接偿还短期借款。

3) 4日,外单位投入设备一台,价值40000元。

4) 5日,以银行存款偿还应付账款10000元。

3、要求:根据以上资料,为红旗工厂分别编制2-5日的资产负债表。

实训三1、目的:练习账户的期末余额与本期发生额的关系2、资料:某企业有关总分类账户发生额及余额资料如下:总分类账户发生额及余额3、要求:根据表中资料,填写有关数据,并进行试算平衡。

实训四1、目的:练习编制会计分录2、资料:天华公司某年6月发生经济业务如下:1)职工李明出公差,预借差旅费5,000元,出纳员以现金支付。

2)购入材料一批,金额8,000元,增值税1,360元,材料已验收入库,货款尚未支付。

3)职工李明报销差旅费4300元,余款收回现金。

4)购买设备一台,买价80,000元,款项已通过银行存款支付。

5)向银行申请三个月临时借款200,000元,存入银行账户。

6)收到某公司的投资款300,000元,存入银行。

3、要求:根据上述经济业务编制会计分录实训五(一)目的:练习借贷记账法的应用及试算平衡表的编制(二)资料:华明公司某年3月初有关账户余额如下:该公司本月发生下列经济业务:1、从银行提取现金1000元。

2、接受投资者投入设备一台计10000元。

3、购进材料一批计10000元,增值税1700元,以银行存款支付。

4、生产车间生产产品领用原材料60000元。

5、以银行存款偿还短期借款50000元。

产品生产过程的核算练习题

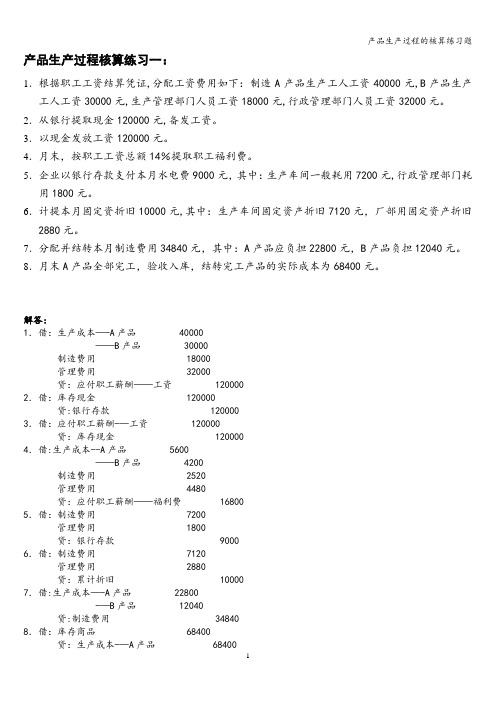

产品生产过程核算练习一:1.根据职工工资结算凭证,分配工资费用如下:制造A产品生产工人工资40000元,B产品生产工人工资30000元,生产管理部门人员工资18000元,行政管理部门人员工资32000元。

2.从银行提取现金120000元,备发工资。

3.以现金发放工资120000元。

4.月末,按职工工资总额14%提取职工福利费。

5.企业以银行存款支付本月水电费9000元,其中:生产车间一般耗用7200元,行政管理部门耗用1800元。

6.计提本月固定资折旧10000元,其中:生产车间固定资产折旧7120元,厂部用固定资产折旧2880元。

7.分配并结转本月制造费用34840元,其中:A产品应负担22800元,B产品负担12040元。

8.月末A产品全部完工,验收入库,结转完工产品的实际成本为68400元。

解答:1.借:生产成本—-A产品 40000——B产品 30000制造费用 18000管理费用 32000贷:应付职工薪酬——工资 1200002.借:库存现金 120000贷:银行存款 1200003.借:应付职工薪酬-—工资 120000贷:库存现金 1200004.借:生产成本--A产品 5600——B产品 4200制造费用 2520管理费用 4480贷:应付职工薪酬——福利费 168005.借:制造费用 7200管理费用 1800贷:银行存款 90006.借:制造费用 7120管理费用 2880贷:累计折旧 100007.借:生产成本—-A产品 22800-—B产品 12040贷:制造费用 348408.借:库存商品 68400贷:生产成本-—A产品 68400产品生产过程核算练习二:某企业2008年7月份内发生以下各项经济业务:1.生产车间从仓库领用各种原材料进行产品生产.计用于生产A产品甲材料1575元,乙材料1650元;用于生产B产品甲材料1260元,乙材料1320元。

2.结算本月份应付职工工资,按用途归集如下:A产品生产工人工资 5000元B产品生产工人工资 4000元车间职工工资 2000元管理部门职工工资 3000元3.根据职工工资比例计提职工福利费计A产品生产工人工资 700元B产品生产工人工资 560元车间职工工资 280元管理部门职工工资 420元4.计提本月份固定资产折旧,计车间使用的固定资产折旧600元,管理部门使用固定资产折旧300元。

5.6.8章练习题

第五章成本费用的核算一、单项选择题(补充练习)1.费用按计入成本的()不同,可分为直接费用、间接费用和期间费用。

A.程序B.方式C.多少D.内容2.下列费用不应计入产品成本,而列作期间费用的是()。

A.直接材料费用B.直接人工费用C.厂部企业管理部门的费用D.车间间接费用3.与几个成本计算对象有关的生产费用称为()。

A.间接费用B.直接费用C.制造费用D.期间费用4.对于产品生产过程中所发生的间接耗费,先归入(),然后计入有关产品成本中去。

A.间接费用B.直接费用C.制造费用D.期间费用5. 某企业“制造费用”共计6000元,月末按工时在甲、乙两种产品之间进行分配。

其中甲产品10000工时,乙产品20000工时,则甲产品应分配的制造费用为()。

A.2000元B.4000元C.1000元D.3000元6.在收付实现制下,预付的下季度报刊杂志订阅费应作为()处理。

A.管理费用B.应付账款C.制造费用D.预付账款7.企业生产的产品完工,应将其成本转入()账户。

A.“主营业务成本” B.“生产成本”C.“库存商品”D.“本年利润”8.结转已销售产品的生产成本时,应贷记()账户。

A.生产成本B.本年利润C.主营业务成本D.库存商品9. “生产成本”账户期末借方余额反映的是()。

A.完工产品成本B.期末在产品成本C.本月生产费用合计D.已入库产品成本10.完工产品的成本等于()。

A.本期生产费用-期初在产品成本B.本期生产费用-期初在产品成本+期末在产品成本C.期初在产品成本-期末在产品成本D.期初在产品成本+本期生产费用-期末在产品成本11. 广告宣传费应计入()。

A.管理费用B.生产成本C.销售费用D.营业外支出二、多项选择题(补充练习)1.制造业的产品成本项目有()。

A.直接材料B.直接人工C.制造费用D.财务费用E.管理费用2.以下费用可直接计入“生产成本”账户的是()。

A.生产车间进行设备维修领用的材料B.生产车间生产产品领用的材料C.生产工人的工资及福利费D.车间主任、核算员及技术员的工资E.生产车间的固定资产折旧费3. 企业耗用的材料可能会计入下列()账户的借方。

《会计基础》习题答案

项目二二、技能训练表2—1二、技能训练实训一(一)表2—2注意该题黄字标注部分教材有误:原教材150000元,应该为250000元,请老师们修改。

实训二(一)目的:练习经济业务的类型及其对会计等式的影响。

(二)资料:宏宇有限责任公司20××年9月份发生下列经济业务如下:1.用银行存款购买材料1 000元。

2.用银行存款归还短期借款30 000元。

3.收到佳艺公司投入设备一台价值60 000元。

4.从某单位购进一批材料,货款未付7000元。

5.将盈余公积转作实收资本80 000元。

6.用应付票据抵付应付账款14 000元。

7.收到广达公司应收票据,抵付应收账款20 000元。

8.将企业实现的利润分配给投资者54 000元。

9.退还投资人投资30 000元。

(三)要求:请分析上列各项经济业务的类型,填入表2—3。

表2—3实训三(一)目的:练习经济业务的发生对会计等式的影响。

(二)资料:惠通有限责任公司20××年9月份,资产、负债及所有者按权益如表2—4所示。

表2—4 资产、负债及所有者权益状况表20××年10月份公司发生了下列经济业务:1.7日,接受个人投资者姜红红投入200 000元,存入银行。

2.10日,以银行存款偿还短期借款100 000元。

3.12日,从银行提取现金2 000元备用。

4.18日,以银行存款购买原材料4 000元。

5.20日,开出商业承兑汇票一30 000元,抵付应付账款。

(三)要求:1.分析上述经济业务发生后,对公司资产、负债及所有者权益有什么影响。

2.编制“资产、负债和所有者权益变动表”如表2—5所示。

表2—5资产、负债和所有者权益变动情况表实训四(一)目的:掌握会计科目的设置。

(二)资料:惠通公司20××年5月发生下列经济业务:1.接受东方公司投资70000元存入银行。

2.收到投资,其中设备协议价80000元交付使用,资金100000元存入银行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

练习产品生产过程的核算

一、根据某企业2010年9月发生经济业务编制相应的会计分录

(1)3日根据发料凭证汇总表,本月发出材料用于产品生产和一般耗用。

----B 400000

制造费用4500

贷:原材料-----甲材料94500

-----乙材料400000

(2)4日根据工资汇总表分配本月职工工资43050元。

其中:A产品生产工人的工资10700元;

B产品生产工人的工资12300元;车间管理人员工资5150元;厂部管理人员工资14900元。

借:生产成本----A 10700

----B 12300

制造费用5150

管理费用14900

贷:应付工资43050

(3)9日从银行提取现金43050元准备发放工资。

借:现金42050

贷:银行存款42050

(4)9日以现金43050元发放工资。

借:应付工资43050

贷:现金43050

(5)10日按工资总额的14% 提取职工福利费。

借:生产成本----A 1498

----B 1722

制造费用721

管理费用2086

贷:应付福利费6027

(6)12日用现金500元支付职工李丽困难补助。

借:应付福利费500

贷:现金500

(7)15日预付第四季度报刊费1200元,现金支付。

借:待摊费用1200

贷:现金1200

(8)20日摊销应由本月负担的保险费300元(车间负担)。

借:制造费用300

贷:待摊费用300

(9)23日以现金支付办公费,车间800元;厂部200元。

借:制造费用800

管理费用200

贷:现金1000

(10)24日计提本月固定资产折旧900元,其中:车间600元,厂部300元

借:制造费用600

管理费用300

贷:累计折旧900

(11)30分配本月发生的制造费用,按生产工人的工资比例。

制造费用总额==4500+5150+721+300+800+600=12071

制造费用分配率==12071/(10700+12300)≈ 0.52

借:生产成本----A产品5564(10700×0.52)

----B产品6507(12071-5564)

贷:制造费用12071

(12)30本月生产A产品100件,B产品500件全部完工并验收入库,结转其实际生产成本;

借:库存商品----A产品107869

-----B产品420422

贷:生产成本----A产品

-----B产品

二、根据以上会计分录登记A产品和B产品的生产成本总账和明细账

注:“生产成本”总账是根据会计分录汇总后登记的。

(“丁”字账汇总)注:“生产成本”明细账是根据会计分录逐笔登记的。

总账=总账所属明细账相加之和

528291=107762(A产品)+420529(B产品)

生产成本总账

生产成本明细账

产品名称:A 产品

产品名称:B

产品

三、根据账户记录,计算产品的生产成本,并填生产成本计算单

产品成本计算单。