2018年一季度银监会地方政府融资平台名单

银监会融资平台名单更新

BI

BJ

BK

BL

BM

BN

BO

BR

BS

BT

BU

BV

BW

BX

单位:万元 贷款银行分支级别 欠本息情况 本季发 生贷款 本季新发放贷 合同修 款金额 订贷款 余额 调出平台 贷款银行 所在地行政区划代 时间 欠本 级别 码 金额

款本息偿还情况及实际还款来源 本季实际还款来源

经营性 土地出 专项费 专项税 BOT或类 财政 现金流 让收入 用返还 收返还 似收入 拨付

贷款剩余期限及约定还款方式 5-10年(含10年) 分期偿还 整贷 整还 每年还 每年还 款两期 款一期 及以上 AI AJ AK 整贷 整还

信用 贷款 对担保 对信用 担保估 贷款的 贷款的 土地收益 值缺口 余额 保证估 保证估 权质押贷 值缺口 值缺口 款余额 U V W X Y

流动 资金 贷款

板)

单位:万元 填报机构:

担保情况 担保贷款 其中 担保贷 款余额 土地抵押贷 款余额 T 增加财政担保 后的估值缺口 固定 资产 贷款

贷款类型 1年内 (含1 年) 其他 每年还 每年还 款两期 款一期 及以上 AB AC AD AE 1-3年(含3年) 分期偿还 3-5年(含5年) 分期偿还 整贷 整还 每年还 款两期 及以上 AF AG 每年还 款一期 AH

预计还款来源

本季到期贷款本息偿还情况 本季到期贷款本息偿还情况

础设施

园区

廉租 住房

其他

专项 费用 返还

专项 BOT或 财政 税收 类似 兜底 返还 收入

本季实际贷款偿还金额 其他 本季第 一月 BY BZ 本季第 二月 CA 本季第 三月 CB

到期贷款偿还金额 本季第 一月 CC 本季第 本季第 二月 三月 CD CE

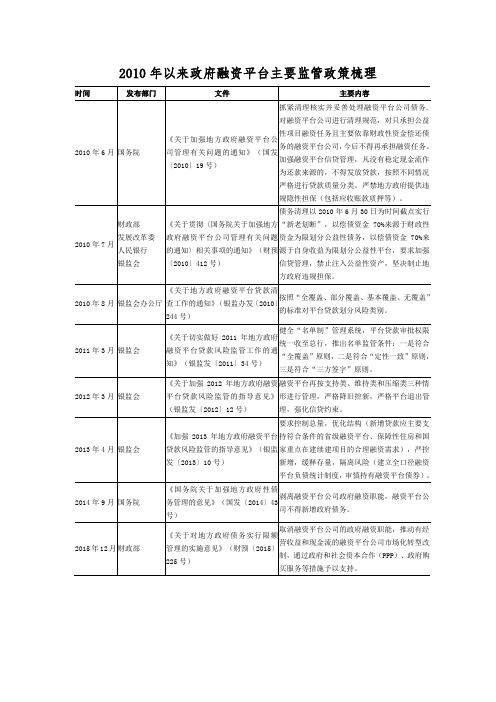

政府融资平台主要监管政策梳理一览(最新)

15 号)

券项目提供配套融资。

推动平台公司市场化转型。规范融资平台公司

2司。规范融资

加强和完善地方政府专项债券管 平台公司融资信息披露,严禁与地方政府信用

理国务院政策例行吹风会

挂钩。分类推进融资平台公司市场化转型,妥

善处理融资平台公司债务和资产,剥离融资平 台公司政府融资职能。

三是符合“三方签字”原则。

2012 年 3 月 银监会

《关于加强 2012 年地方政府融资 融资平台再按支持类、维持类和压缩类三种情 平台贷款风险监管的指导意见》 形进行管理,严格降旧控新,严格平台退出管

(银监发〔2012〕12 号)

理,强化信贷约束。

要求控制总量,优化结构(新增贷款应主要支

2013 年 4 月 银监会

是充分发挥市场的约束作用,完善市场化退出

和重组机制,通过司法程序对违约的融资平台 公司市场化债务进行处置,阻断风险传导。

全面开展地方政府融资担保清理整改工作,全

面改正地方政府不规范的投融资担保行为。进

财政部 发展改革委 司法部 2017 年 4 月 人民银行 银监会

一步规范融资平台公司融资行为管理,推动融 资平台公司尽快转型为市场化运营的国有企 《关于进一步规范地方政府举债 业、依法合规开展市场化融资,地方政府及其 融资行为的通知》(财预〔2017〕 所属部门不得干预融资平台公司日常运营和市 50 号) 场化融资。地方政府不得将公益性资产、储备

险管控工作的指导意见》

担保等方面提出了相关要求。三是建立债券全

生命周期管理机制。要按照市场化、法治化、

国际化原则,妥善化解债券违约风险。四是建 立债务风险管理的长效机制。通过全面深化改

革破解风险难题,有效增强企业抗风险能力。

中国银监会办公厅关于做好2018年银行业三农和扶贫金融服务工作的通知

中国银监会办公厅关于做好2018年银行业三农和扶贫金融服务工作的通知文章属性•【制定机关】中国银行业监督管理委员会(已撤销)•【公布日期】2018.02.14•【文号】•【施行日期】2018.02.14•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】银行业监督管理正文中国银监会办公厅关于做好2018年银行业三农和扶贫金融服务工作的通知各银监局,各政策性银行、大型银行、股份制银行,邮储银行:为贯彻落实《中共中央国务院关于实施乡村振兴战略的意见》(中发〔2018〕1号)精神,现就银行业做好2018年三农和扶贫金融服务工作通知如下:一、统一思想认识,切实提升服务乡村振兴能力各级监管部门和银行业金融机构要全面贯彻党的十九大精神,以习近平新时代中国特色社会主义思想为指导,落实中央经济工作会议、中央农村工作会议和全国金融工作会议部署要求,以更大的决心、更明确的目标、更有力的举措,更好满足乡村振兴多样化金融需求。

坚持稳中求进总基调,把普惠金融重点放在乡村,以实施乡村振兴战略为三农金融服务工作总抓手,聚焦农户、新型农业经营主体、建档立卡贫困户和深度贫困地区,充分发挥基层党组织力量,进一步健全农村金融体系,加大金融资源倾斜力度,力争全年涉农贷款持续增长、新型农业经营主体贷款和精准扶贫贷款增速高于各项贷款增速、基础金融服务覆盖面进一步扩大。

二、回归本源,明确定位,形成三农金融服务合力银行业金融机构要回归服务实体经济的本源,坚守定位,深入推进三农和扶贫金融服务专业化体制机制建设,形成各具特色、相互补充的农村金融服务体系。

政策性银行要专注政策性业务领域,加大对乡村振兴的中长期信贷支持。

开发银行要加大对农业农村基础设施等方面的中长期信贷投放。

农发行要继续加大对粮食多元化市场主体入市收购、重大水利工程、高标准农田建设等领域的支持力度。

开发银行、农发行要发挥扶贫金融事业部作用,完善金融扶贫“四单”工作机制,优先保障扶贫信贷规模。

2018年全国67家金交所(金交中心)名单.doc

2018年全国67 家金交所(金交中心)名单根据交易标的的种类,我国有几大类交易场所,分别是证券交易所、大宗商品交易所、期货交易所、黄金交易以及产权交易所、金融资产交易所。

交易场所从监管主体以及业务开展范围而言,主要可分全国性的及区域性的。

全国性的交易场所受“一行两会”的严格监管,业务开展相对更规范。

区域性的交易场所,诸如股权交易中心(俗称四板)、金融资产交易所(交易中心)、产权交易中心、大宗商品交易中心等等主要受到地方政府监管。

金融资产交易所顾名思义,是为金融资产交易提供信息和场所的平台。

金融资产交易所诞生的初衷,是为响应发展多层次资本市场,盘活流动性较差的金融资产尤其是非标资产。

金交所业务金融资产交易中心业务主要围绕非标资产而展开的,主要有如下四大类业务:第一类是金融资产交易业务,直接对金融国有资产、不良金融资产、私募股权、应收账款等金融资产进行交易;第二类是资产收益权交易业务,不直接对基础金融资产交易,而是对存量金融资产以信托受益权、应收账款收益权、小贷资产收益权、融资租赁收益权、商业票据收益权等形式盘活非标资产;第三类是融资类业务,如委托债权投资、定投投资工具、私募债等;第四类是信息耦合业务,交易所提供企业投融资信息,或展示项目信息,撮合各方达成交易,并同时提供登记托管等配套服务。

金交所和金交中心有什么区别?2011 年和2012 年国务院对各类交易场所进行了大整顿,出台了国发〔2011〕38 号文及国发办〔2012〕37 号文,成立了联席会议对各类交易场所进行了整治和验收,并规定各类交易场所在通过联席会议的验收后方可开展业务。

根据国办发[2012]37 号文,在名称中使用了“交易所”字样的,都必须由省级人民政府履行审批或备案程序,在省级人民政府批准前,应取得清理整顿各类交易场所部际联席会议的书面反馈意见;名称中未使用“交易所”字样的,具体审批程序、监管部门、监管流程由省人民政府自行决定。

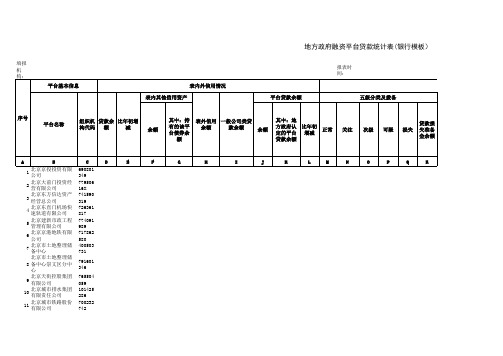

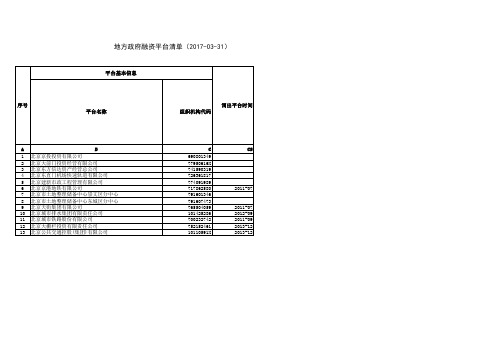

银监会融资平台名单(2017-03-31)

平台基本信息

序号

平台名称

组织机构代码

调出平台时间

Aቤተ መጻሕፍቲ ባይዱ

B

1 北京京投投资有限公司 2 北京大前门投资经营有限公司 3 北京东方信达资产经营总公司 4 北京东直门机场快速轨道有限公司 5 北京建新市政工程管理有限公司 6 北京京港地铁有限公司 7 北京市土地整理储备中心崇文区分中心 8 北京市土地整理储备中心东城区分中心 9 北京天街集团有限公司 10 北京城市排水集团有限责任公司 11 北京城市铁路股份有限公司 12 北京大栅栏投资有限责任公司 13 北京公共交通控股(集团)有限公司

C

690801349 77950616X 741590319 726361817 774091989 717862580 791601346 791607473 765504059 101425286 700232742 752152461 10110591X

CS

2011-07

2011-07 2012-09 2011-09 2013-12 2013-12

什么是地方政府融资平台

什么是地方政府融资平台一、什么是地方政府融资平台关于对地方政府融资平台进行定义主要有三部法规:2010年6月,国务院下发《关于加强地方政府融资平台公司管理有关问题的通知》(国发[2010]19号),将地方政府平台定义为:由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。

这也是首次对政府融资平台明确定义的官方文件。

随后,在2010年7月,发改委、中国人民银行和原银监会联合发布财预[2010]412号文,将政府融资平台定义为:由地方政府及其部门和机构、所属事业单位等通过财政拨款或注入土地、股权等资产设立,具有政府公益性项目投融资功能,并拥有独立企业法人资格的经济实体。

19号文和412号文对政府融资平台的定义基本相同,只不过412号文在19号文的基础上增加了地方政府需要“具有政府公益性项目投融资功能”的要求。

2011年,原银监会在廊坊召开的地方政府融资平台贷款监管工作会议上研究确立《关于地方政府融资平台贷款监管有关问题的说明》。

在说明中银监口径对地方政府融资平台的定义是指由地方政府出资设立并承担连带还款责任的机关、事业、企业三类法人。

从上述内容我们可以看出,银保监会对地方政府融资平台的监管口径和财政部口径并不一致。

财政部强调城投融资平台是具有政府公益性项目投融资功能,并拥有独立企业法人资格的经济实体。

而银保监会对城投融资平台的认定,是对偿还责任的实质出发,对各类法人统计的宽口径。

二、地方政府融资平台名单制管理的历史严格我国目前对政府融资平台实行名单制管理系统制度。

“名单制”管理系统推出历史,其实一直要追溯到2010年的国发19号文。

1、国发[2010]19号和财预[2010]412号为了限制城投融资平台的融资,国务院要求银监会按照“逐包打开、逐笔核对、重新评估、整改保全”十六字方针,做好地方政府融资平台贷款风险监管工作。

规定银监会自2010年3季度开始编制地方投融资平台名单,更新频率为3个月。

中国银监会办公厅关于开展地方政府融资平台贷款台账调查统计的通知

中国银监会办公厅关于开展地方政府融资平台贷款台账调查统计的通知文章属性•【制定机关】中国银行业监督管理委员会(已撤销)•【公布日期】2010.11.09•【文号】银监办发[2010]338号•【施行日期】2010.11.09•【效力等级】部门规范性文件•【时效性】失效•【主题分类】银行业监督管理正文中国银监会办公厅关于开展地方政府融资平台贷款台账调查统计的通知(银监办发〔2010〕338号)各银监局,各政策性银行、国有商业银行、股份制商业银行、金融资产管理公司,邮政储蓄银行,各省级农村信用联社,银监会直接监管的信托公司、企业集团财务公司、金融租赁公司:为跟踪监测地方政府融资平台贷款(以下简称平台贷款)风险情况,银监会决定定期对各银行业金融机构平台贷款进行台账统计。

现就有关事项通知如下:一、调查统计内容与机构范围调查统计的内容为各银行业金融机构对各级地方政府融资平台逐户贷款情况,包括:地方政府融资平台基本情况、授信及贷款情况、贷款到期结构及投向、风险分类及平台现金流覆盖情况、还款来源结构和政府债务认定情况等。

具体指标及说明见附件。

调查统计的机构范围为各类银行业金融机构。

二、调查统计工作步骤(一)确定调查统计名单。

由各银监局组织辖内分局、银行业金融机构确定平台贷款台账调查统计名单,填报平台基本情况各项指标,并上报银监会。

(二)印发调查统计名单。

根据各银监局上报的平台名单,银监会统一汇总,在每季度调查统计前向各银行业金融机构印发当期调查统计的平台客户名单。

(三)银行业金融机构填报数据。

各银行业金融机构报送平台贷款数据的流程与非现场监管统计报送流程完全一致,各总行(总社、总公司)或外资银行的主报告行整理全行各级分支机构平台授信及贷款情况,统一填制《地方政府融资平台贷款台账调查统计表》,向对口监管部门报送电子报表。

(四)银监会系统数据审核。

银监会及各级派出机构监管部门负责接收直接监管机构报送的台账报表,并审核入库。

地方政府融资平台的风险及其防范

地方政府融资平台的风险及其防范摘要:地方政府融资平台的建立和发展,为我国地方经济的发展筹集了大量的资金。

但是,随着地方政府融资平台的快速扩张,其所存在的各种隐性风险逐渐暴露出来,探索有效的风险防范措施已成为当务之急。

本文首先概述地方政府融资平台的历史背景、特点、现状,然后分析地方政府融资平台的积极作用和存在的风险,最后借鉴外国处理地方债务的方法提出防范我国地方政府融资平台风险的建议。

关键词:地方政府融资平台风险防范一、文献综述巴曙松(2009)概括性描述了地方政府融资平台的发展及带来的风险,提出应当着手对地方政府融资平台进行规范化、市场化、透明化改革。

马庆琰、蔡丽平(2010)认为政府融资平台多由地方政府提供隐形担保,这将导致在经济开始加速回暖的“后危机时代”,政府融资平台的信贷风险亟需引起高度关注。

国务院发展中心课题组认为地方政府融资平台的风险主要表现在自身负债率过高,治理结构不健全,担保承诺不规范,对土地升值依赖过大,偿债责任主体不明确,地方财政风险过大,担保有名无实,多头借款,违规挪用等。

李娟娟(2010)分析了地方政府融资平台的现状,剖析融资平台急剧扩张所造成的地方政府的财政风险,从城市基础设施建设的市场化、融资平台的市场化等角度提出化解风险的对策。

耿红斌(2010)认为地方政府融资平台存在规模增长过快,运作不够规范等问题,建议进一步提升对地方政府融资平台贷款的风险识别及把控能力,采取有效措施防范和化解地方政府融资平台贷款风险。

单克强(2011)认为融资平台贷款有两个主要风险:一是地方政府还款意愿非常差;二是土地收入作为还款来源具有不确定性。

他认为要积极防范地方政府融资平台贷款的风险,及时对地方政府融资平台进行清理和规范,控制过度负债的风险。

综上所述,纵观国内对地方政府融资平台这一具有中国特色的新兴事物的研究,可供参考的文献并不是很丰富。

这些学者从风险评估的角度出发,研究地方政府融资平台迅猛发展中所蕴藏的潜在风险和隐患,并据此提出改进和完善的政策建议。