保险精算学-概率论基础

保险精算知识点

保险精算知识点保险精算是保险行业中极为重要的一个领域,它是基于统计、数理及经济学理论,运用数学及统计方法分析风险的特征、评价保险公司的损益、开发新的产品,进行保险费率的设计和预测,以及制定保险公司的决策。

下面是保险精算的一些知识点。

一、保险数学保险数学是保险精算中重要的一部分,它主要包括以下内容:1、风险理论:包括最小保费原理、最小方差原理、福利基本原理和威尔金森模型等。

其中,最小保费原理是指保险费用必须足以支付所有的损失,同时保险公司应该争取最大的利润。

最小方差原理是指对于相同的保费,在理论上应该选择风险系数最小的,也就是选择最稳妥的投保方案。

2、生命保险数学:主要包括寿险费率的制定、残值保险、年金等计算方法。

3、财产保险数学:主要包括财产风险的概率分布、历史数据的分析、险种的制定和费率的设计等。

二、统计学1、统计分布:主要包括正态分布、泊松分布和二项分布等。

2、统计推断:主要包括点估计和区间估计等。

3、假设检验:主要是用于检验统计数据中的假设。

4、回归分析:主要是用于分析与预测变量之间的关系。

三、金融市场1、资产定价理论:主要是用于分析资产回报率和风险之间的关系,以及评价不同资产的相对价值。

2、投资组合理论:主要是用于评估不同投资组合的风险和收益。

四、计量经济学1、时序分析:主要是用于分析时间序列数据,并且对未来的预测有很大的帮助。

2、横截面分析:主要是用于分析横截面数据,包括交叉分析和因素分析等。

3、面板数据分析:主要是用于同时分析时间序列数据和横截面数据。

五、风险管理保险精算最终的目的是降低风险和管理风险,因此风险管理也是保险精算中的重要领域。

它包括以下几个方面:1、风险的测量和评估:主要是对不同种类的风险进行评估和管理。

2、风险控制:主要是通过投保和其他风险管理工具来控制风险。

3、风险监测:主要是对风险进行监控和跟踪,以及对它们进行预测。

总之,保险精算是保险行业中非常重要的一个领域,它不仅需要数学、统计、经济学等学科的知识,还需要对金融市场、计量经济学和风险管理等领域有深刻的理解。

中南大保险学第十二章 保险精算(含答案)

中南大保险学:第十二章保险精算(含答案)一、填空题1、寿险精算的两个基础是___、___。

2、寿险精算的三个要素是___、___、___。

3、D x =___,C x =___。

4、N x = ___,M x = ___。

5、S x = ___,R x =___。

二、名词解释1、大数法则2、生命表3、利息表4、换算函数表5、责任准备金6、保险精算学7、寿险精算学8、非寿险精算学三、问答题1、寿险精算和非寿险精算的基本任务有哪些?2、“大数”的测定有何作用?3、为什么要区分理论责任准备金和实际责任准备金?4、保险精算学有哪两大组成部分?5、保险精算的产生以什么为标志?6、保险精算学是什么时候引入我国的?7、保险精算的基本任务有哪些?8、保险精算的基本原理是什么?9、何为收支平衡(相等)原则?10、理论责任准备金与实际责任准备金的区别何在?11、有哪几种收支平衡等式?12、常见的有哪几种大数法则?13、非寿险精算的基本内容是什么?14、非寿险费率的厘定方法是什么?15、大数的测定有何作用?16、什么是财务稳定性分析?17、如何决定再保险中的自留额与分保额?18、寿险精算的基本内容是什么?19、寿险精算主要解决什么问题?20、何为单生命保险和多生命保险?21、寿险精算的思想方法是什么?22、精算现值的含义是什么?23、符号l x 、d x分别表示什么?24、符号p x 、q x分别表示什么?25、符号t p x 、t q x分别表示什么?26、1+i , v =( 1+i )-1分别是什么?27、(1+i ) t , v t =( 1+i )- t分别是什么?28、常用的寿险趸缴纯保费的计算公式有哪些?29、常用的年金保险的趸缴纯保费的计算公式有哪些?30、常用的均衡纯保险费的计算公式有哪些?附:参考答案一、填空题1、利息理论(利息表)、寿命分部理论(生命表)2、利率、死亡率、费用率二、名词解释1、对于大量的随机现象(事件),由于偶然性相互抵消所呈现的必然数量规律的一系列定理的统称。

概率论在保险中的应用

本科毕业论文(设计、创作)题目:概率论在保险中的应用学生姓名:李大卫学号: A********院(系):数学科学学院专业:数学与应用数学入学时间:二〇一二年年九月导师姓名:王敏职称/学位:讲师/硕士导师所在单位:安徽大学数学科学学院完成时间:二〇一六年六月概率论在保险中的应用摘要概率论是研究自然界中随机现象规律的数学方法,随着经济的发展,在实际生活中发挥着越来越广泛的作用。

本文主要阐述了概率论中的随机变量、中心极限定理、大数定理等重要结论在保险业中的应用,并举出一些实际案例进一步研究,重要论述了概率论在寿险中的应用,主从而说明概率统计是保险业中的数理基础。

关键词:概率统计保险中心极限定理大数定律寿险精算A Number of Applications of Probability Theory in insuranceProbability theory is an important branch of mathematical theories studying the law of random phenomena. It makes people know the practical problems clearly and strengths their ability to solve them in real life. With the development of economy, the theory, which tightly links with people’s daily life, has been increasingly important. This thesis mainly discusse s the applying of the probability theory in insurance industry especially the life insurance with practical cases, including random variables, the central-limit theorem and the law of large numbers, and aims at illustrating that the probability statistics is the mathematical foundation of the insurance industry.Key words: probability statistics; the insurance industry; central-limit theorem; law of large numbers; life contingencies1 引言1.1 概率论的起源概率是一门研究随机现象的数量规律的科学,它起源于博弈问题。

1.保险的数理基础

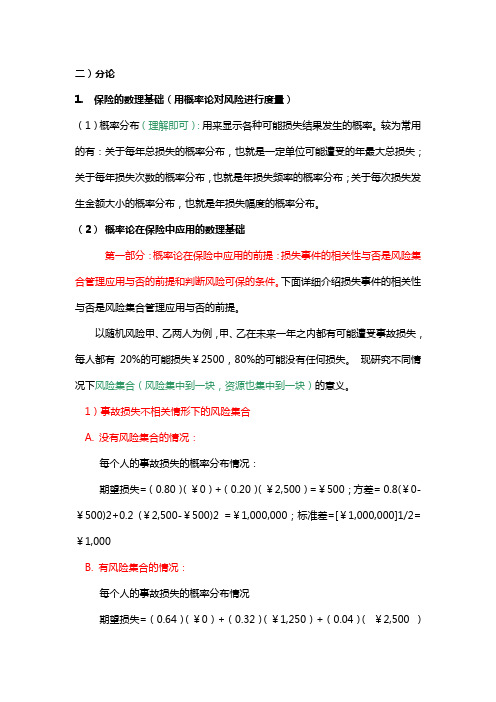

二)分论1. 保险的数理基础(用概率论对风险进行度量)(1)概率分布(理解即可):用来显示各种可能损失结果发生的概率。

较为常用的有:关于每年总损失的概率分布,也就是一定单位可能遭受的年最大总损失;关于每年损失次数的概率分布,也就是年损失频率的概率分布;关于每次损失发生金额大小的概率分布,也就是年损失幅度的概率分布。

(2)概率论在保险中应用的数理基础第一部分:概率论在保险中应用的前提:损失事件的相关性与否是风险集合管理应用与否的前提和判断风险可保的条件。

下面详细介绍损失事件的相关性与否是风险集合管理应用与否的前提。

以随机风险甲、乙两人为例,甲、乙在未来一年之内都有可能遭受事故损失,每人都有20%的可能损失¥2500,80%的可能没有任何损失。

现研究不同情况下风险集合(风险集中到一块,资源也集中到一块)的意义。

1)事故损失不相关情形下的风险集合A. 没有风险集合的情况:每个人的事故损失的概率分布情况:期望损失=(0.80)(¥0)+(0.20)(¥2,500)=¥500;方差= 0.8(¥0-¥500)2+0.2 (¥2,500-¥500)2 =¥1,000,000;标准差=[¥1,000,000]1/2=¥1,000B. 有风险集合的情况:每个人的事故损失的概率分布情况期望损失=(0.64)(¥0)+(0.32)(¥1,250)+(0.04)(¥2,500 )=¥500;方差= 0.64(¥0-¥500)2+0.32(¥1,250-¥500)2 +0.04 (¥2,500-¥500)2 = ¥500,000;标准差=[¥500,000]1/2= ¥707两种情况比较:同没有风险集合的情况作比较,风险集合没有改变每一个人的期望损失¥500。

但它将损失的标准差从¥1000降低到¥707,损失变得相对可预测了,即风险降低了。

结论:当损失是相互独立(不相关)时,风险集合降低了集合中样本的风险(不确定性),在风险集合中每增加一个个体,风险(标准差)都会降低,对样本损失的预测就越准确,这反映了大数定律。

保险精算学1_li

大数法则是指随机现象在每次独立观察中出现的偶然性将 在大量重复观察中呈现必然的规律性。如:每次投掷一枚硬 币,正面朝上或反面朝上是偶然的,但大量投掷、重复观察 就会发现,正面朝上或反面朝上的次数大体上相同。 人身保险中,每个被保险人在一定时期是否遭遇危险事故 是随机的、不确定的,并且各被保险人之间发生危险事件是 相互独立的。当面临同类危险的被保险人组成被保险集团时, 相当于对随机事件进行多次重复观察。此时,被保险集团中 发生危险事件的频率随着被保险人数增多而趋于稳定值。这 个稳定值就是危险事件发生的概率。 单个人遭受危险事故损失的不确定性将在大量观察中消失, 从而表现为随机事故发生的确定的概率值。这一概率值也正 是被保险人面临危险事故的可能性。因此可以说,虽然单个 人遭遇危险事故是随机的、不可测的,但他遭遇危险事故的 可能性(即概率)是可测的、确定的。

参考书6: 邹公明、周俊所:《寿险精算数 学》,中国时代经济出版社。 该书为精算师资格考试辅导书, 内容侧重于数学推导和证明。要求 具有较好的数学功底。书中附有模 拟考试题和试题解答。

参考书7: 杨静平:《非寿险精算学》,北京 大学出版社。 该书比较系统地介绍了非寿险 精算学的理论基础和实际运用,举 例较充分。书中附有章节练习题, 并在书后给出了答案。

lx , 0 px 1 1 px px lx

人身保险精算的内容 人身保险精算的基本内容包括研究出险规律、计 算保险费、责任准备金、现金价值、资产份额等。 人身保险精算分单被保险人型人身保险和多被保 险人型(团体人身保险)人身保险两种进行研究。 单被保险人型人身保险的承保对象或被保险人只 有一个人,即以单个被保险人发生保险事故为保险金 给付条件。 多被保险人型(团体人身保险)人身保险的承保 对象或被保险人为两个以上,并以两个以上被保险人 组成联合被保险集团的“生存”或“死亡”为保险金 给付条件。这里联合被保险集团的“生存”或“死亡” 是在特定条件下定义的联合被保险集团状态的“生存” 或“死亡”。

浅谈保险业中概率统计知识的应用

浅谈保险业中概率统计知识的应用保险业是一个风险管理的领域,概率统计知识在其中的应用非常广泛。

保险公司通过分析大量的历史数据和使用概率统计模型,来评估风险、制定保险产品的定价,从而合理地进行风险管理和精算决策。

在本文中,我们将探讨概率统计知识在保险业中的应用,以及它对保险业的重要意义。

概率统计知识在保险业中的应用体现在风险评估和定价上。

保险公司需要根据客户的个人信息、历史数据和其他相关信息,对客户的风险进行评估。

概率统计知识帮助保险公司建立合理的风险模型,预测客户发生意外的概率,从而确定保险产品的保费定价。

在汽车保险中,保险公司会根据客户的年龄、驾龄、驾驶记录等信息,利用概率统计模型来评估客户的交通事故发生概率,进而确定保险费率。

概率统计的知识能够帮助保险公司准确地评估风险,确保保险产品的定价合理,从而保障公司的可持续发展。

概率统计知识在保险精算中的应用也非常重要。

精算是保险公司核心业务之一,涉及到风险评估、赔付管理等方面。

概率统计知识帮助保险公司分析历史数据,研究风险发生的概率分布,帮助公司预测未来的风险和赔付情况。

在赔付方面,概率统计知识也能够帮助保险公司建立合理的赔付准备金,确保公司能够及时有效地应对未来的赔付风险。

通过精准的概率统计分析,保险公司能够更好地管理风险,提高赔付的准确性和效率。

概率统计知识在保险业中发挥着不可替代的作用。

它不仅是保险公司风险管理和精算决策的基础,也是保险产品定价和风险评估的重要依据。

保险公司需要通过概率统计知识,不断优化风险管理和精算模型,提高风险评估的准确性和精度。

也要加强对概率统计知识的研究和应用,不断完善保险行业的风险管理机制,提高保险产品的市场竞争力。

《保险精算》之一--导论-精选文档

◦ 保险公司在收取保费后开始履行保险责任,当保险公司承担的风险增 大时会给保险公司的营运带来困境,这需要通过再保险实现风险的转 移。再保险中确定合理的分出两和自留量也是精算学的重要内容; ◦ 保险基金需要投资营运以增强保险实力,投资风险分析、投资项目选 择、收益率计算、投资效益评价等都需要运用精算学的方法。

根据过去保险统计资料,运用统计学方法研究保险事故的出险规律,如人寿 保险中的死亡率,医疗中的各种病因发病率和分病因死亡率,财产和灾害保 险中保险事故的发生率、索赔次数的分布规律等 研究保险事故发生造成损失的分布规律,如财产保险每次损失数额的分布规 律; 在此基础上估计保险公司承担风险的期望值,在估入保险公司的经营费用后, 计算保险产品的预计总成本。

10

精算管理控制系统

环境因素(法律、社会、人口、税收等) 利润分析

风险分析 产品设计 定价 资产评估 负债评估

监测和分析 经验数据 偿付能力评估 资产负债管理

对一个新产品来说,过去的经验分析是开发新产品的基础,从风险分析开始,通过对保险公司

的资产风险、保险风险、利润风险、利差风险以及因错定价、法律诉讼、税法变动、退保、费 用增长过快等引起的其他风险的分析,建立产品设计的基础。在产品设计阶段,通过研究公司 的产品策略、目标市场定位、竞争对手的情况等,设计符合公司总体发展的新产品。在产品定 价过程中,精算师需要运用精算假设,在一个合理的盈利目标下确定可以接受的价格水平。在 负债评估阶段,需要定期评估产品的准备金和公司的各项负债水平。同时,为了实现对保险公 司偿付能力的有效管理,也需要对资产进行评估,并通过资产与负债的管理实现公司经营的偿 付能力。 通过检测和分析过去积累的经验数据,分析公司的利润水平,并对利润分配方案提 供意见。然后,在此基础上开始下一轮的新产品设计。在整个精算管理和控制系统中,社会、 经济、人口、保险法律法规、税收等都影响和制约着循环系统的各个环节。

保险精算学课件_ntu

描述性统计:描 述数据的分布特 征,如均值、中 位数、众数等

推断性统计:通 过样本数据推断 总体特征,如假 设检验、回归分 析等

风险理论:研究 风险事件的发生 概率和损失程度, 如风险函数、风 险度量等

精算模型:建立 数学模型来预测 保险产品的保费、 赔付等,如生命 表、疾病发生率 模型等

损失分布:描述保险事故发生频率和损失程度的概率分布 损失分布模型:常用的损失分布模型有泊松分布、正态分布、指数分布等 损失分布估计:通过历史数据估计损失分布的参数 损失分布预测:利用损失分布模型预测未来损失的分布情况

信用保险:计算信用保险的保费和赔偿金额

财产保险:计算财产保险的保费和赔偿金额

健康保险:计算健康保险的保费和赔偿金额

责任保险:计算责任保险的保费和赔偿金额

农业保险:计算农业保险的保费和赔偿金额

养老金精算的概念:养老金精算是指对养老金进行精算,以确定养老金的支付方式和金额。

养老金精算的应用领域:养老金精算广泛应用于养老保险、企业年金、职业年金等领域。

风险管理:全球化带 来的风险增加,需要 保险精算师进行更精 确的风险评估和管理

技术发展:全球化促 进了保险精算技术的 创新和发展,如大数 据、人工智能等在保 险精算中的应用

气候变化和自然灾害:对保 险精算提出新的挑战

大数据技术的应用:提高精 算准确性,预测风险

人工智能和机器学习的应用: 提高精算效率,降低成本

汇报人:

精算软件分类:寿险、财险、健康险等 精算软件功能:风险评估、定价、准备金评估等 精算软件操作流程:数据输入、模型选择、结果输出等 精算软件应用案例:寿险定价、财险准备金评估等

案例背景:某保险公司推出一款新型保险产品 精算师角色:评估产品风险和收益,制定保费和保额 精算模型:使用精算模型进行风险评估和定价 实践操作:精算师根据模型结果,制定产品策略和销售计划

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、方差

(7) 若 z3=z1+z2, 则

Var(z3) Var(z1) Var(z2 ) 2Cov(z1, z2 ) Var(z1) Var(z2 ) 2E(z1 z2 ) 2E(z1) E(z2 )

事故发生的频率有多大?这就要用到概率的概念. 下表列出了一份调查统计结果:

• 如果这是在大量观察下的结果,我们会 相信它有一定的代表性,保险公司的赔 款额的支付情况可能和这张表中反映的 结果很接近.

• 归纳起来,如果某种随机事件,经过大 量观察,在试验中发生的次数与试验总 次数的比率几乎是一个定数,则我们称 这个定数为随机事件的概率.

1. 概率

事件

4、概率定理

例

• 假设被保险人面临两种可能的伤害事故A 和B,它们发生的概率分别为30%和40%, 但它们的发生是独立的。

• 如果只发生一种事故,则死亡率为30%; • 如果两种事故都发生,则死亡率为80%。 • 试求被保险人的伤害致死概率。

(二) 研究损失分布 的数学工具

• 保险标的在保险事故中的损失是不确定的, 故我们用一个随机变量X来表示.

• 描述一个随机变量的基本方法是给出它的 分布函数

• 例如,我们可以问:损失X不超过x的可能 性有多大?如果我们总能回答这样的问题, 则我们就已经确定了损失的分布函数.

离散型随机变量 和连续型随机变量

随机变量的数字特征 1、数学期望

概率与保险 (一) 古典概率

“大数定律”或“平均法则”

意义: 风险单位数量愈多,实际损失的结果会愈ห้องสมุดไป่ตู้ 近从无限单位数量得出的预期损失可能的结 果。据此,保险人就可以比较精确的预测危 险,合理的厘定保险费率,使在保险期限内 收取的保险费和损失赔偿及其它费用开支相 平衡。

大数法则是近代保险业赖以建立的数理基 础。

• 考虑保险公司的汽车保险业务,假设有很多车主 购买了这种保险,那么,保险公司的赔偿支出, 就和汽车损失事故发生的数量有关.

• 如果我们去调查出事故的记录,就会发现有时多, 有时少. 我们称之为随机事件. 与此相关地,保 险公司的赔偿额也就是一个随机的变量.

• • 为了估计保险公司的赔款额,我们需要了解汽车