韩洋洋童装预提费用清查明细表

童装项目财务分析表

童装项目财务分析表一、项目背景坚持走绿色循环低碳发展之路,以转型升级和提质增效为核心,积极推进传统产业转型升级,发挥新兴产业引领作用,着力推进“中国制造2025”和“互联网+”行动计划,构建生态文明引领、资源高效利用、产业相互融合的循环型的现代工业体系,大力推行新型工业化,塑造生态型工业城市特色,全面实现小康社会的发展目标。

童装行业市场规模快速提升,龙头集聚效应明显,鼓励生育政策有助于推动行业保持高速发展。

自2016年全面开放二胎以来,新生儿人数明显提高,童装行业商场需求增长迅速,但从2018年人口出生率可以看出“全面二孩”政策短期效应结束,生育水平开始处于下行阶段,童装行业可能面临着严峻的考验。

服装子行业中,童装景气度仅次于运动服装,市场规模增长相对较快。

2019年中国童装市场规模达2391.5亿元,2014-2019CAGR达13.5%,2020E-2024E预计以12.1%的CAGR快速增长。

人均收入上升叠加消费升级,童装市场潜力巨大。

近年来,国内居民生活不断改善,人均可支配收入不断提高。

2019年,我国城镇居民人均可支配收入为42359元,同比增长7.9%;城镇居民人均消费型支出为28063元,同比增长7.5%。

2020第一季度受疫情影响人均可支配收入降至为11691元,同比增长0.5%;人均消费支出为6478元,同比下降9.5%。

随着人们生活水平的提高,童装消费正日益成为当前国内家庭生活消费的重要支出之一,国内城镇居民对各式童装的消费量呈现出上升趋势;另一方面,正当婚育年龄的“80后”、“90后”成长环境优越,对于生活品质要求较高,更加注重优生优育的育儿观念,对于儿童消费的价格敏感度低,进一步推动了童装市场的快速发展。

童装市场集中度、人均消费提升空间大。

从行业竞争格局来看,童装市场集中度低,格局分散。

2018年我国童装行业前五位企业的市场占有率之和(CR5)仅为9.40%,远低于美国(27.70%)、英国(22.40%)、日本(27.00%)等发达国家,对比国外成熟的发展远景,我国未来行业龙头份额仍有较大提升空间。

童装项目财务分析表

童装项目财务分析表一、项目背景坚持走绿色循环低碳发展之路,以转型升级和提质增效为核心,积极推进传统产业转型升级,发挥新兴产业引领作用,着力推进“中国制造2025”和“互联网+”行动计划,构建生态文明引领、资源高效利用、产业相互融合的循环型的现代工业体系,大力推行新型工业化,塑造生态型工业城市特色,全面实现小康社会的发展目标。

童装行业市场规模快速提升,龙头集聚效应明显,鼓励生育政策有助于推动行业保持高速发展。

自2016年全面开放二胎以来,新生儿人数明显提高,童装行业商场需求增长迅速,但从2018年人口出生率可以看出“全面二孩”政策短期效应结束,生育水平开始处于下行阶段,童装行业可能面临着严峻的考验。

服装子行业中,童装景气度仅次于运动服装,市场规模增长相对较快。

2019年中国童装市场规模达2391.5亿元,2014-2019CAGR达13.5%,2020E-2024E预计以12.1%的CAGR快速增长。

人均收入上升叠加消费升级,童装市场潜力巨大。

近年来,国内居民生活不断改善,人均可支配收入不断提高。

2019年,我国城镇居民人均可支配收入为42359元,同比增长7.9%;城镇居民人均消费型支出为28063元,同比增长7.5%。

2020第一季度受疫情影响人均可支配收入降至为11691元,同比增长0.5%;人均消费支出为6478元,同比下降9.5%。

随着人们生活水平的提高,童装消费正日益成为当前国内家庭生活消费的重要支出之一,国内城镇居民对各式童装的消费量呈现出上升趋势;另一方面,正当婚育年龄的“80后”、“90后”成长环境优越,对于生活品质要求较高,更加注重优生优育的育儿观念,对于儿童消费的价格敏感度低,进一步推动了童装市场的快速发展。

童装市场集中度、人均消费提升空间大。

从行业竞争格局来看,童装市场集中度低,格局分散。

2018年我国童装行业前五位企业的市场占有率之和(CR5)仅为9.40%,远低于美国(27.70%)、英国(22.40%)、日本(27.00%)等发达国家,对比国外成熟的发展远景,我国未来行业龙头份额仍有较大提升空间。

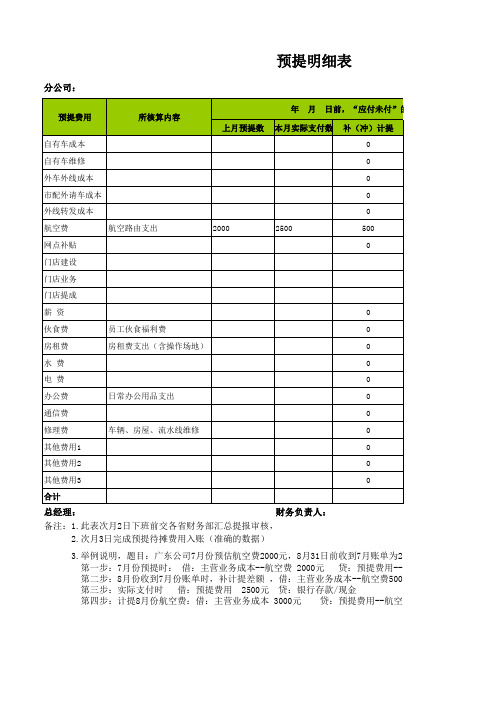

预提明细表

预提明细表

分公司:

总经理:财务负责人:

备注:1.此表次月2日下班前交各省财务部汇总提报审核,

2.次月3日完成预提待摊费用入账(准确的数据)

3.举例说明,题目:广东公司7月份预估航空费2000元,8月31日前收到7月账单为2500

第一步:7月份预提时: 借:主营业务成本--航空费 2000元 贷:预提费用--航空费 2000元

第二步:8月份收到7月份账单时,补计提差额 ,借:主营业务成本--航空费500元 贷:预提费用--航 第三步:实际支付时 借:预提费用 2500元 贷:银行存款/现金

第四步:计提8月份航空费:借:主营业务成本 3000元 贷:预提费用--航空费3000元

编制日期: 年 月日

制表人:

为2500元,已付款,预估8月份航空费为3000元。

预提费用--航空费 2000元

-航空费500元 贷:预提费用--航空费500元

费用--航空费3000元。

待摊费用清查明细表

企业申报损失数

小计 列损益 核权益

16=17+1 17

18

*

中介审核数

小计 列损 核权益

19=20+21 20

21

关键证据 22

索引号 23

制表人:

*

*

备注 24

*

基础表20 单位: 元

KM

账面数645截止基准日应摊销额截止基准日账面应有余847会计技术差基准数1069清查数11预计残值预计可收回金额12清查出有131011财务负责人

编制单位:

序号 *

项目名称 *

摊销起始日 1

摊销期限

(月) 2

已摊销月数 3

合计

*

*

单位负责人:

填报日期:

*

*

初始金额 已摊销数

4

5

账面数 6=4-5

截止基准日 截止基准日 会计技术差

应摊销额 账面应有余

错

7

8=4-7

9

财务负责人:

基准数 1明细表

基准日:<d>jzr</d>

预计残值(预计 清查 可收回金额) 出有

12 13=10-11-12

财务负责人:

— %d —

费用清查明细表

准日:<d>jzr</d>

损失原因 14

*

— %d —

发生日期 15