林木类和畜类计提折旧年限

小企业会计准则讲解:生物资产

小企业会计准则讲解:生物资产小企业会计准则讲解:生物资产小企业会计准则适用于在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》所规定的小型企业标准的企业。

yjbys店铺下面为你整理了关于生物资产部分的小企业会计准则讲解,希望对你有所帮助。

【准则原文】第三十五条生产性生物资产,是指小企业(农、林、牧、渔业)为生产农产品、提供劳务或出租等目的而持有的生物资产。

包括:经济林、薪炭林、产畜和役畜等。

【解读】本条是关于生产性生物资产定义及构成的规定。

对于小企业(农、林、牧、渔业)而言,生物资产通常是其资产的重要组成部分。

与其他资产不同,生物资产具有两个显著特征。

首先,生物资产是有生命的动物或植物,具有能够进行生物转化的能力。

所谓生物转化,是指导致生物资产质量或数量发生变化的生长、蜕化、生产和繁殖的过程。

例如,农作物从种植开始到收获前的生长过程;奶牛产奶能力不断下降的蜕化过程;蛋鸡产蛋、奶牛产奶、果树产水果等生产过程;奶牛产牛犊、母猪生小猪等繁殖过程。

其次,生物资产与农业生产密切相关,包括种植业、畜牧养殖业、林业和水产业等行业。

生物资产的形态、价值以及产生经济利益的方式,都会随着自身的出生、成长、衰老、死亡等自然规律和生产经营活动不断变化,尽管其在所处生命周期中的不同阶段而具体由类似于不同资产类别(存货或固定资产)的特点。

但是其会计处理与存货、固定资产等常规资产有所不同,因此有必要对生物资产的确认、计量和披露等会计处理进行单独规范,以更准确地反映企业的生物资产信息。

【相关链接】企业所得税法实施条例第六十二条规定:“生产性生物资产,是指企业为生产农产品、提供劳务或者出租等而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

”本条关于生产性生物资产的定义及构成的规定与企业会计准则和企业所得税法的完全一致。

需要指出的是,企业会计准则中单设了一个准则项目,规范与农业生产相关的生物资产的确认、计量和相关信息的披露,本准则则分散在不同章节中予以规范,其中消耗性生物资产作为存货处理,公益性生物资产实际上将相关支出直接费用化,没有特别规定,生产性生物资产放在此处具体规定。

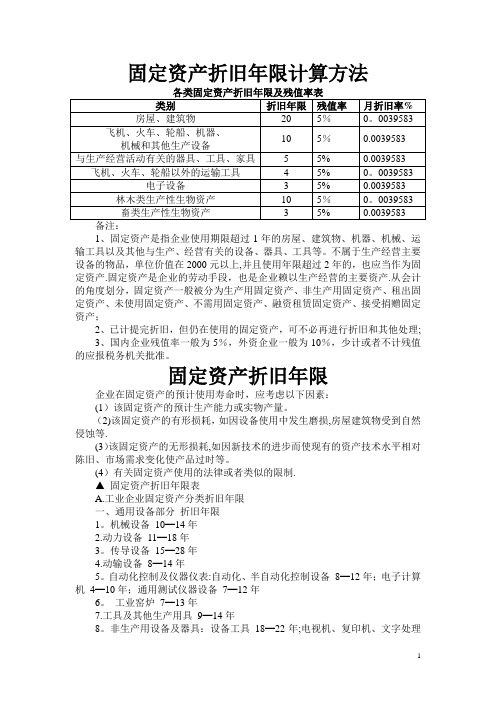

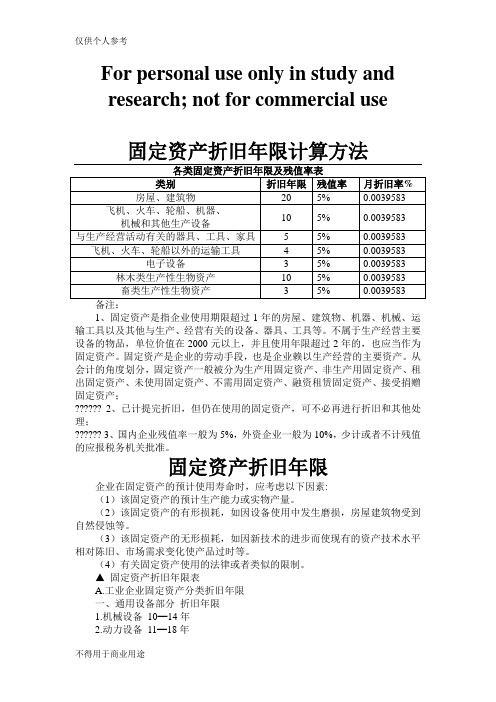

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产.固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产.从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等.(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制.▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1。

机械设备10━14年2.动力设备11━18年3。

传导设备15━28年4.动输设备8━14年5。

自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6。

工业窑炉7━13年7.工具及其他生产用具9━14年8。

非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9。

冶金工业专用设备9━15年10。

电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13。

最新固定资产使用年限_文档

固定资产使用年限_文档新企业所得税法对固定资产折旧年限的规定《企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《企业所得税法实施条例》第六十三条规定:生产性生物资产按照直线法计算的折旧,准予扣除。

企业应当自生产性生物资产投入使用月份的次月起计算折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值。

生产性生物资产的预计净残值一经确定,不得变更。

提示:原国税发[2000]84号中第二十五条(三)电子设备和火车、轮船以外的运输工具以及与生产经营有关的器具、工具、家具等为5年。

本次调整为4年,新增加了电子设备为3年。

要注意的是,本规定自2008年起实施,以前企业的固定资产折旧年限不能调整。

关于预计净残值,企业可自行确定,只要是合理的就行。

一经确定,不得变。

所得税实施细侧》规定:“固定资产在计算折旧前,应当估计残值,从固定资产原价中减除,残值比例在原价的5%以内,由企业自行确定;”新税法规定固定资产使用年限及追溯调整关于固定资产折价的最低年限,《中华人民共和国企业所得税法实施条例》第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物,为20年;(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(3)与生产经营活动有关的器具、工具、家具等,为5年;(4)飞机、火车、轮船以外的运输工具,为4年;(5)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》第六十一条规定,从事开采石油、天然气等矿产资源的企业,在开始商业性生产前发生的费用和有关固定资产的折耗、折旧方法,由国务院财政、税务主管部门另行规定。

所得税税法中关于生产性生物资产计提折旧的规定

所得税税法中关于生产性生物资产计提折旧的规定在企业所得税税法中关于对生物资产的直接规定主要集中在第63、64条中:“第六十三条生产性生物资产按照直线法计算的折旧,准予扣除。

企业应当自生产性生物资产投入使用月份的次月起计算折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值。

生产性生物资产的预计净残值一经确定,不得变更。

”“第六十四条生产性生物资产计算折旧的最低年限如下:(一)林木类生产性生物资产,为10年;(二)畜类生产性生物资产,为3年。

“一、税法中关于折旧方法的选择也就是说:允许税前扣除的折旧,只能是生产性生物资产按照直线法计提的折旧。

企业会计准则规定,企业可以根据与生产性生物资产的性质、使用情况和有关经济利益的预期实现方式等,合理确定生产性生物资产的折旧方法,可选用的折旧方法包括年限平均法(直线法)、工作量法、产量法等,生产性生物资产的折旧方法一经确定,不得随意变更。

但是,在涉及缴纳企业所得税时,要按此税法规定,只能选择直线法计算进行抵扣。

直线法又称年限平均法,它是指按生产性生物资产使用年限平均计算折旧的一种方法。

采用这种方法计算的每期折旧额均相等,其计算公式为,年折旧额=(生产性生物资产原值-预计净残值)÷预计使用年限。

采用这种方法,最大优点是计算简便,有利于税收征管。

二、生产性生物资产计算折旧的起点的确定企业计算折旧的起算时间是自生产性生物资产投入使用月份的次月起;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。

这与固定资产计提折旧的开始时点是一样的;三、生产性生物资产预计净残值的确定。

企业应当根据生产性生物资产的性质、使用情况和有关经济利益的预期实现方式,合理确定生产性生物资产的预计净残值,生产性生物资产的预计净残值一经确定,不得变更。

也就是说企业确定预计净残值并不是随意和毫无根据的,而是必须尊重生产性生物资产的自身特性和企业使用生产性生物资产的实际情况,如果企业并非根据生产性生物资产的性质、使用情况和有关经济利益的预期实现方式,而是出于某种避税等非合理商业目的确定预计净残值的,将被税务机关进行调整,并承担相应的法律责任。

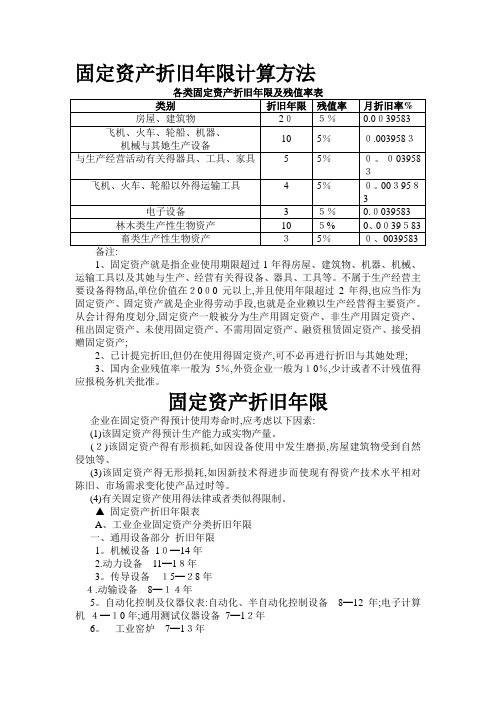

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法1、固定资产就是指企业使用期限超过1年得房屋、建筑物、机器、机械、运输工具以及其她与生产、经营有关得设备、器具、工具等。

不属于生产经营主要设备得物品,单位价值在2000元以上,并且使用年限超过2年得,也应当作为固定资产、固定资产就是企业得劳动手段,也就是企业赖以生产经营得主要资产。

从会计得角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用得固定资产,可不必再进行折旧与其她处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值得应报税务机关批准。

固定资产折旧年限企业在固定资产得预计使用寿命时,应考虑以下因素:(1)该固定资产得预计生产能力或实物产量。

(2)该固定资产得有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等、(3)该固定资产得无形损耗,如因新技术得进步而使现有得资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用得法律或者类似得限制。

▲固定资产折旧年限表A、工业企业固定资产分类折旧年限一、通用设备部分折旧年限1。

机械设备10━14年2.动力设备11━18年3。

传导设备15━28年4.动输设备8━14年5。

自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6。

工业窑炉7━13年7.工具及其她生产用具9━14年8、非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9。

冶金工业专用设备9━15年10、电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11、机械工业专用设备8━12年12。

石油工业专用设备8━14年13。

各类固定资产折旧年限及残值率表

For personal use only in study andresearch; not for commercial use固定资产折旧年限计算方法1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;?????? 2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;?????? 3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

2018《经济法基础》知识点:生产性生物资产

2018《经济法基础》知识点:生产性生物资产生产性生物资产2. 生产性生物资产(1)生产性生物资产,包括经济林、薪炭林、产畜和役畜等。

(2)计税基础①外购的生产性生物资产,以购买价款和支付的相关税费为计税基础;②通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,以该资产的公允价值和支付的相关税费为计税基础。

(3)最低折旧年限①林木类生产性生物资产,计算折旧的最低年限为10年;②畜类生产性生物资产,计算折旧的最低年限为3年。

【例题1•判断题】外购的生产性生物资产,以购买价款和支付的相关税费为企业所得税的计税基础。

( )【答案】√【例题2•判断题】停止使用的生产性生物资产,应当自停止使用的当月起停止计算折旧。

( )(2014年)【答案】×【解析】停止使用的生产性生物资产,应当自停止使用月份的“次月”起停止计算折旧。

固定资产折旧的计提方法(3)固定资产折旧的计提方法①固定资产按照“直线法”计算的折旧,准予扣除。

②企业应当自固定资产投入使用月份的“次月”起计提折旧;停止使用的固定资产,应当从停止使用月份的“次月”起停止计提折旧。

(4)固定资产计算折旧的最低年限资产的税务处理1. 固定资产(1)不得计算折旧扣除的固定资产(2013年单选题、不定项选择题;2015年单选题、不定项选择题;2016年多选题)①“房屋、建筑物以外”未投入使用的固定资产;税法上关于“未投入”使用的固定资产的规定:(1)对于“房屋、建筑物”来说,不论是否投入使用,只要达到预定可使用状态,就应该开始计提折旧。

(2)对于“未投入使用”的“设备”,依据企业所得税税前扣除的“相关性原则”,税前扣除费用必须从性质上与根源上与纳税人取得的应税收入直接相关,因此在税法上不允许提取折旧。

②以经营租赁方式租入的固定资产;③以融资租赁方式租出的固定资产;④已提足折旧仍继续使用的固定资产;⑤与经营活动无关的固定资产;⑥单独估价作为固定资产入账的土地;⑦其他不得计提折旧扣除的固定资产。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法各类固定资产折旧年限与残值率表备注:1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以与其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制与仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具与其他生产用具9━14年8.非生产用设备与器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电与供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭与森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;机、电传机、移动无线5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备与器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。