福耀玻璃2016年资产负债表

高级财务分析 福耀玻璃的案例分析

1财务状况及基本特征

1 财务状况及基本特征

一、历史比较分析

1 财务状况及基本特征

A.盈利能力

1999 销售净利率 资产净利率 ROA ROE WCR 11.80% 7.99% 10.29% 17.94% 186,337,737 2000 16.96% 14.42% 12.80% 27.80% 26,715,667 2001 16.23% 11.83% 12.37% 27.31% 107,374,413

表3:福耀1999~2002年6月的资产负债表

第三年结构比 2.07% 0.50% 7.76% 14.71% 9.44% 0.28% 7.76% 0.17% 42.70% 36.57% 36.57% 17.20% -8.29% 8.91% 8.91% 7.42% 16.34% 0.57% 0.44% 3.38% 4.40% 2000/12/31 第二年结构比 5.77% 0.00% 0.30% 6.13% 18.15% 4.24% 0.27% 10.31% 0.31% 0.01% 45.50% 38.81% 38.81% 21.98% -10.03% 11.95% 11.95% 2.31% 0.00% 14.27% 0.80% 0.62% 1.42% 63,256,351 30,000 3,333,702 67,218,750 - 199,119,134 46,565,898 2,958,257 - 113,098,425 3,454,458 - 98,000 499,132,975 425,698,878 - 425,698,878 241,122,890 -109,995,220 131,127,670 - 131,127,670 - 25,388,813 16,642 156,533,125 8,781,629 6,840,204 - 15,621,833 8,131,904 137,400 19,912,579 - - 123,422,807 5,339,002 21,340,653 1,500,000 84,022,705 1,850,673 - 556,555 266,214,278 239,763,366 - 239,763,366 236,662,401 -95,955,453 140,706,948 - 140,706,948 - 6,142,761 10,130,062 156,979,771 8,988,904 4,487,764 - 13,476,668 1.20% 0.02% 2.94%

福耀玻璃财务报表分析

A

16

A

17

福耀玻璃

A

1

公司背景

A

2

经营范围

A

3

曹德旺

• 曹德旺(1946

年——)男,出生

于福建福清,福

耀玻璃董事局主

席,他是中国的

玻璃大王。1987

年成立福耀玻璃

有限公司,目前

是中国最大的汽

车玻璃制造厂商,

世界第六大汽车

玻璃生产商。

2009年胡润百富

A

4

资产负债 表

A

5

A

6

A

7

财务状况

2015年(保守型)

流动负债32.45% 非流动负债7.15%

所有者权益 60.40%

A

8

长期偿债能力A来自9由上可知: 资产负债率的合理区间是40%-60%,2015-2017的资 产负债率从34%、39.6% 40%,说明企业的偿债能力在上升,状况良好。 2015-2017产权比率从51%、65%、66%逐渐上升, 说明企业充分运用了财务杠杆。 2015-2017权益乘数从1.51、1.65、1.66 逐渐上升, 表明企业负债程度在上升,从而导 致 所有者投入企业的资本占全部资产比重逐渐增加。 2015-2017利息保障倍数从-9.52、-8.81、-7.79说明 企业的偿还借款利息能力逐渐上升。

A

12

盈利能力

A

13

由上可知: 2015-2017净利率的变化相对稳定,盈利也没有 大幅度的波动,盈利能力相对稳定 2015-2017总资产结构相对合理,资产运营效益 较好 综上所述,该企业资金周转状况良好。

A

14

营运能力

A

15

由上可知: 总资产周转率逐渐上升,说明企业销售能力在 增强,资产利用率在提高 流动资产周转率趋势在提高,流动资产利用能 力在增强, 存货周转率相对稳定。 应收账款周转率逐年提高,表明企业收账能力 逐年增强,流动性强,增强了企业短期偿债能力。 固定资产周转率先上升右下降,说明企业内部 在做调整。

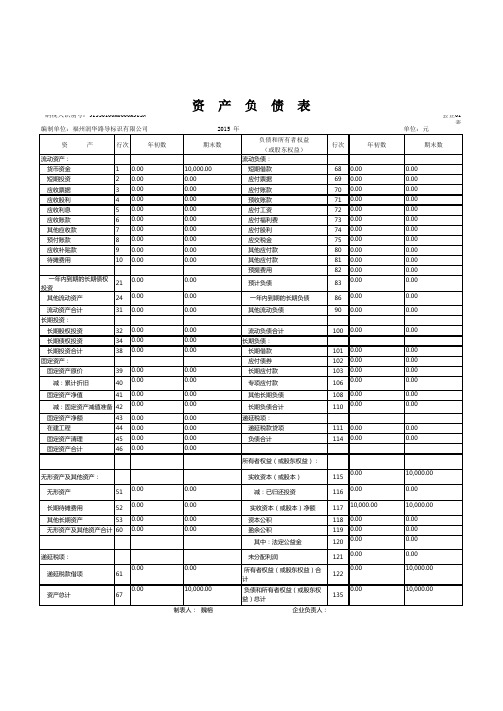

资产负债表

负债和所有者权益(或股东权益)流动资产:流动负债: 货币资金10.0010,000.00 短期借款680.000.00 短期投资20.000.00 应付票据690.000.00 应收票据30.000.00 应付账款700.000.00 应收股利40.000.00 预收账款710.000.00 应收利息50.000.00 应付工资720.000.00 应收账款60.000.00 应付福利费730.000.00 其他应收款70.000.00 应付股利740.000.00 预付账款80.000.00 应交税金750.000.00 应收补贴款90.000.00 其他应付款800.000.00 待摊费用100.000.00 其他应付款810.000.00 预提费用820.000.00 一年内到期的长期债权投资210.000.00 预计负债830.000.00 其他流动资产240.000.00 一年内到期的长期负债860.000.00 流动资产合计310.000.00 其他流动负债900.000.00长期投资: 长期股权投资320.000.00 流动负债合计1000.000.00 长期债权投资340.000.00长期负债: 长期投资合计380.000.00 长期借款1010.000.00固定资产: 应付债券1020.000.00 固定资产原价390.000.00 长期应付款1030.000.00 减:累计折旧400.000.00 专项应付款1060.000.00 固定资产净值410.000.00 其他长期负债1080.000.00 减:固定资产减值准备420.000.00 长期负债合计1100.000.00 固定资产净额430.000.00递延税项: 在建工程440.000.00 递延税款贷项1110.000.00 固定资产清理450.000.00 负债合计1140.000.00 固定资产合计460.000.00所有者权益(或股东权益):无形资产及其他资产: 实收资本(或股本)1150.0010,000.00 无形资产510.000.00 减:已归还投资1160.000.00 长期待摊费用520.000.00 实收资本(或股本)净额11710,000.0010,000.00 其他长期资产530.000.00 资本公积1180.000.00 无形资产及其他资产合计600.000.00 盈余公积1190.000.00 其中:法定公益金1200.000.00递延税项: 未分配利润1210.000.00 递延税款借项610.000.00 所有者权益(或股东权益)合计1220.0010,000.00 资产总计670.0010,000.00 负债和所有者权益(或股东权益)总计1350.0010,000.00期末数资 产 负 债 表纳税人识别号:91350100M0000M9U3N 会企01表编制单位:福州润华路导标识有限公司 2015 年 单位:元资 产行次年初数期末数行次年初数。

福耀玻璃股份有限公司财务报告分析(1)幻灯片

24.24%

23.42%

0.49%

0.46%

3.64%

0.23%

其中:非流动 资产处置净 损失

三、利润总额

减:所得税

四、净利润

归属于母公司 所有者的净 利润

(一)基本每 股收益

(二)稀释每 股收益

--

5.51% 1.20% 4.30% 4.30%

0.00% 0.00%

3.62%

21.09% 2.70%

9.5681 129.87 2310.89 206.64

979.5915 32.14 62.3809 110.35

917.2106 26.83

130.90 263.32 121.89

205.37 359.20 194.91

917.2106 26.83 121.89 194.91

利润表构造分析

会计年度

100.00%

57.95%

59.58%

0.04%

0.08%

6.76% 7.95% 3.39% 0.01% 0.34%

7.31% 7.78% 2.03% 0.01% 0.19%

其中:对联营 企业和合营 企业的投资 收益

二、营业利润

营业外收入

减:营业外支 出

0.18%

0.34%

0.19%

4.92% 0.81% 0.22%

销售费用

353.7034 118.80 116.20 175.75

管理费用

347.9216 108.26 138.96 190.18

财务费用

221.8941 135.46 92.99 77.80

资产减值损 失

投资收益

其中:对联 营企业 和合营 企业的 投资收 益

2016年全国百货商场业绩200排名

15.8 14.5 14.1 13.5 10.0 10.0 8.7 8.3 16.2 34.5 24.2 22.4 15.3 12.3 11.3 9.2 28.0 26.0 22.0 18.9 16.7 45.0 29.9 13.1 11.0 10.1 9.8 9.7 14.5 6.0 66.0 38.0 33.0 27.3 24.0 17.2 16.6 14.5 11.0 8.2 15.6 76.6 43.8

16.8 15 15.5 11.4 8.3 10 7.3 9.1 17.6 36.1 27 23.9 15 12.3 11 9.3 26 26 18 17.1 17.2 35 28.9 13.7 14 11.1 10 10.4 14.5 6.3 57 39.6 28 23 20 15.7 14.6 14 12 8 15.8 70.2 40.5

涨幅 0.048 -0.11 -0.09 -0.043 -0.17 -0.231 0 0.06 0.031 0.014 0.42 -0.017 0.278 0.183 0.364 -0.032 -0.129 0.125 0.129 -0.021 -0.029 -0.059 0.231 0.087 0.016 -0.004 0.282 0.063 0.105 -0.04 0.1 -0.101 0 0.105 0.014 0.131 0.013 -0.144

-0.062 -0.033 -0.087 0.184 0.2 0 0.192 -0.088 -0.08 -0.045 -0.102 -0.062 0.02 0 0.027 -0.011 0.077 0 0.222 0.105 -0.029 0.286 0.035 -0.044 -0.214 -0.09 -0.02 -0.067 0 -0.04 0.158 -0.04 0.179 0.187 0.2 0.093 0.134 0.036 -0.083 0.025 -0.013 0.091 0.082

福耀玻璃工业集团股份有限公司财务报表分析的研究

福耀玻璃工业集团股份有限公司财务报表分析的研究本文选择了福耀玻璃工业集团股份这一上市公司近三年来的财务报表作为研讨对象,结合我国汽车玻璃制造业的开展历程和行业特点,综合运用会计基础、财务管理以及财务剖析等方面的知识与方法,对该公司近年的来的财务状况停止剖析和评价,并在此基础上提出团体的一点建议和看法。

本文共分四个章节,第一章引见了福耀玻璃工业集团股份的基本概略和财务报表剖析的含义。

第二章是本文的中心局部,区分从偿债才干、营运才干、盈利才干、生长才干,对福耀玻璃股份近三年的财务报表停止了比拟详尽的剖析。

第三章就是对福耀玻璃工业集团股份财务状况的一个综合评价。

第四章是在剖析与评价的基础上对公司今后的财务战略提出了相应地改良建议。

关键词:财务报表;财务剖析;财务评价AbstractThis choice Fuyao Glass Industry Group Co., Ltd- The listed company -nearly three years of financial statements as object of study, combined with the development of automotive glass manufacturing process and industry characteristics, the integrated use of basic accounting, financial management and financial analysis, etc. Knowledge and methods, the company's financial position in recent years to the analysis and evaluation, and on this basis that the individual put forward suggestions and views.This article is divided into four chapters, the first chapter of the Fuyao Glass Industry Group Co., Ltd., and the basic profiles of the meaning of financial statement analysis. The second chapter is a key part of, respectively, from solvency, operation capacity, profitability, growth ability, Limited's financial statements for the past three years, a more detailed analysis.The third chapter is on the Fuyao Glass Industry Group Co., Ltd. a comprehensive evaluation of financial situation. The fourth chapter says,Fuyao Glass Industry Group Co., Ltd.,in the analysis and evaluation based on the company's future financial strategies accordingly put forward suggestions for improvement.Keywords: financial statements; financial analysis; financial evaluation;目录引言 (1)1 福耀玻璃股份概述 (2)1.1 福耀玻璃股份简介 (2)1.2 财务报表剖析的含义 (3)2 福耀玻璃股份财务报表的剖析 (4)2.1 偿债才干剖析 (4)2.1.1 临时债务才干剖析 (4)2.1.2 .短期债务才干剖析 (6)2.2 营运才干剖析 (9)2.2.1 存货周转率 (9)2.2.2 应收账款周转率 (10)2.2.3 活动资产周转率 (11)2.3 盈利才干剖析 (11)2.3.1 销售利润率 (12)2.3.2 资产利润率 (12)2.3.3 本钱费用净利率 (13)2.4 生长才干剖析 (13)2.3.1 主营业务支出增长率 (14)2.3.2 净利润增长率 (14)2.3.2 总资产增长率 (15)3 福耀玻璃股份财务报表的总体评价 (16)3.1 股权结构过于保守 (16)3.2 长短期债务结构不合理 (16)3.3 公司本钱费用居高不下 (17)3.4 存货管理不善 (17)3.5 销售水平低下 (17)3.6 利润率不高 (18)4 改良福耀玻璃股份的主要建议 (19)4.1 完善公司股权结构 (19)4.2 坚持合理的长短期负债比例 (19)4.3 增强优化本钱控制 (20)4.4 优化存货管理 (23)4.5 积极开拓市场 (24)4.6 加大公司创新力度 (25)结论 (26)致谢 (27)参考文献 (28)附录A (30)附录B (35)附录C (40)福耀玻璃工业集团股份财务报表剖析引言公司财务报表是关于公司经意活动的原始资料的重要来源。

致同研究之年报分析A+H股上市公司执行新金融工具准则(4)—应收票据和应收账款披露示例

致同研究之年报分析A+H股上市公司执行新金融工具准则(4)一应收票据和应收账款披露示例财政部《关于修订印发2018年度一般企业财务报表格式的通知》(财会(2018)15号)针对2018年1月I日起分阶段实施的新金融工具准则和新收入准则,以及企业会计准则实施中的有关情况,对一般企业财务报表格式进行了修订。

此次修订将原“应收票据”及“应收账款”整合为“应收票据及应收账款”,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项,以及收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

2019年5月10日,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》(财会(2019)6号),对执行企业会计准则的非金融企业的财务报表格式进行了重新规范。

通知适用于执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表。

财政部于2018年6月15日发布的《财政部关于修订印发2018年度一般企业财务报表格式的通知》(财会(2018)15号)同时废止。

此次修订将原“财会(2018)15号”整合的“应收票据及应收账款”“应付票据及应付账款”进行了复原,即“应收票据及应收账款”项目分拆为“应收票据”及“应收账款”两个项目;”应付票据及应付账款”项目分拆为“应付票据”及“应付账款”两个项目。

原金融工具准则下,贸易性应收票据及应收账款通常属于“贷款和应收款项。

并按摊余成本进行后续计量。

新金融工具准则下,“应收票据”“应收账款”并不一定属于“以摊余成本计量的金融资产”类别。

本期微信主要摘录了部分A+H股上市公司2018年度执行新金融工具准则应收票据和应收账款披露的典型示例。

一、准则及监管规定:新金融工具准则会计报表附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料•,以及对未能在这些报表中列示项目的说明等。

会计报表附注应当披露报表重要项目的说明。

上财投资学教程第二版课后练习及答案 第九章

第9章股票定价分析习题集一、判断题(40)1.投资者决定买入或卖出公司股票,是基于公司未来产生的现金流。

()2.企业价值为股权价值与债券价值之和。

()3.控制权是存在溢价的。

()4.公平市场价格应该是股权的公平市场价格与债务的公平市场价格之和。

()5.在股票市场不仅反映了控股股权的交易,也反应了少数股权价格。

()6.所谓公平市场价格是指在完善的市场上(如法制健全、信息完全、投资者理性等),具有理性预期的双方,自愿进行资产交换或债务清偿的金额。

()7.股票的现时交易价格就是股票的公平交易价格。

()8.由于信息的不对称,大家对于未来的存在不同的预期,加之非理性因素的存在,使得现时市场价格偏离公平市场价格。

()9.绝对定价模型是建立在一价定理的基本思想上的。

()10.投资者要求的回报率是现金流量的函数,风险越大,投资者要求的回报率越高。

()11.股票定价分析提供的最重要的信息是估价结果。

()12.在进行股票定价分析时,按照市价/净利比率模型可以得出目标企业的内在价值。

()13.企业的整体价值在于其可以为投资人带来现金流流量。

()14.公司自由现金流量是指满足了企业经营营运资本变动和资本投资需要之后,可以用来自由向公司债权人和股东发放的现金流。

()15.由于股权资本成本受到企业的资本结构影响较大,实务中通常用企业自由现金流量模型代替股权现金流量模型进行股票定价分析。

()16.经营流动负债包括应付账款、不需要付息的其他短期债务等。

()17.市净率的修正方法与市盈率类似,关键因素是增长率。

因此,可以用增长率修正实际的净利率,把增长率不同的企业纳入可比范围。

()18.根据对现金流量的不同增长预期,股票的绝对定价模型又可以分为股利贴现模型、股权现金流量模型等。

()19.与相对估价模型相比,绝估价模型在实践中得到了广泛的应用。

()20.与现金流贴现方法比较起来,相对定价模型多了很多假设约束,但计算方便。

21.绝对定价模型由于具有较强的理论逻辑性,故具有很好的客观性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年 721117.9 195.13 87159.79

363634.31 15095.67

11843.03 278586.51

1693.63 17469.91 1496795.88

10153.64 926746.49 382196.44

114807.7 7467.83

29047.23 19340.39 1489788.67 2986584.54 425503.75

少数股东权益 股东权益合计 负债和股东权益总计

757088.93

1803361.75 492.83

1803854.58 2986584.54

单位/万元

科目\时间 货币资金 交易性金融资产 应收票据 应收账款 预付账款 应收利息 应收股利 其他应收款

存货 一年内到期的非流动资产

其他流动资产 流动资产合计 长期应收款 长期股权投资

固定资产 在建工程 工程物资 固定资产清理 无形资产

商誉 长期待摊费用 递延所得税资产 非流动资产合计

资产总计 短期借款 交易性金融负债 应付票据 应付账款 预收账款 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 长期借款 应付债券 长期应付款 递延所得税负债 其他非流动负债 非流动负债合计 负债合计 股本|万股 资本公积金 盈余公积金

61398.24 130022.03

2143.56 55806.29

1528.6

109061.25 80800

60860.46 969153.35

77600 79753.1

8040.76

213576.61 1182729.96

250861.75 622875.31 163431.95

ห้องสมุดไป่ตู้

未分配利润 外币报表折算差额 归属于母公司股东权益合计