1978年—2013年我国财政支出分析

我国财政支出结构变化及其优化分析

我国财政支出结构变化及其优化分析作者:王珣郝淑丽来源:《财经界·上旬刊》2017年第09期摘要:改革开放以来,打破了我国财政“统收统支”的制度,但是国家分配财政及资源的大方向依旧没有改变。

随着改革开放的不断深入,为了顺应社会、经济发展的整体需要,政府角色在经济活动中的转变以及市场在我国现有经济制度下地位的不断提升,我国的财政支出结构应该做出相应的优化。

本文通过对改革开放以来我国财政支出的数据进行分析,就我国财政支出结构的变化和特点进行总结,并就改善民生、促进我国社会事业发展问题对财政支出的结构进行优化。

关键词:财政支出结构优化一、1978年至今我国财政支出结构变化在以公有制为主体,多种所有制经济共同发展基本经济制度下,我国财政支出结构的变化具有鲜明的独特性。

中共十四大确立,我国由社会主义经济转变为社会主义市场经济体制,改革开放初期的财政支出仍表现为计划经济时期财政支出结构的基本特征:以基本建设支出为主的经济建设支出占主要地位。

因此,我国财政支出节后变化的总趋势是随着经济体制的改革和政府职能的转换而变化的,同时也是随社会经济发展阶段的转变而变化的。

经过分析1978-2017年的财政数据,可以发现我国的财政支出有明显的变化。

财政支出总量结构偏低。

从1978年之后,放权让利的政策基调不可避免的带来公共支出相对规模的缩小,财政支出占GDP的比重一直处于下降趋势。

积极财政政策的实施使下降趋势有所缓和,到2004年达到21%。

但相比于与其他西方工业化国家仍然较低,日本的这一比重1985年就己达到33%。

公共支出的规模较小无疑会影响政府职能的履行。

经济建设支出占总财政支出比重下降。

80年代改革开放初期,经济建设支出占财政总支出总额超过60%,为了激发经济活力,财政收入一降再降。

虽然我国财政收入处于增长趋势,基本建设支出规模也有所恢复和增长,但基本建设支出和经济建设支出占财政支出的比重仍然呈下降趋势。

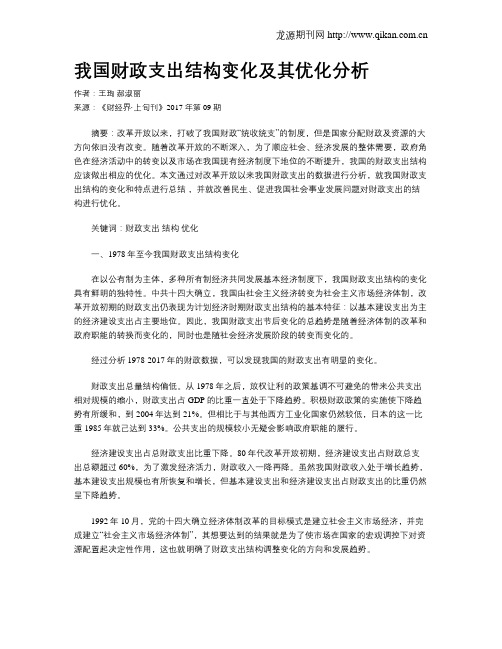

1978年以来我国历年财政支出占GDP的比重

2000年以来我国历年财政支出占GDP 的比重2000年以来我国历年财政支出增长率年 份 财政收入 财政支出 增长速度(%)(亿元) (亿元) 财政收入 财政支出2000 13395.23 15886.50 17.0 20.5 2001 16386.04 18902.58 22.3 19.0 2002 18903.64 22053.15 15.4 16.7 2003 21715.25 24649.95 14.9 11.8 2004 26396.47 28486.8921.6 15.6 2005 31649.29 33930.28 19.9 19.1 2006 38760.20 40422.73 22.5 19.1 200751321.7849781.3532.423.2政府所提供的各项公共产品和服务中,可以主要分为三大部分,即经济建设支出、基本公共服务支出和行政管理支出。

用公式表示为:G G G G ε=+++总经济服务行政因此, G G G G ε∆=∆+∆+∆+总经济服务行政 计算结果:G ∆总=0.172247G ∆经济+0.325182G ∆服务+0.44176G ∆行政 (4.4)(0.0000) (0.0000) (0.0000) t=21.16378 t=16.51229 t=21.02652R 2=0.954819 F=2588.843 P=0.000000 D-W=1.963819回归方程设定为E E E E E ε∆=∆+∆+∆+∆+总财政团体捐资个人。

其中,E 总表示各省级单位的教育总经费,E 财政表示各省国家财政性教育经费,E 团体表示各省社会团体和公民个人办学经费,E 捐资表示各省社会捐资和集资办学经费,E 个人表示各省学费和杂费,ε表示各省其他教育经费。

回归结果:E ∆总=0.017745E ∆财政+0.101464E ∆团体+0.02108E ∆捐资+0.915191E ∆个人(4.2)(0.3551) (0.0000) (0.5304) (0.0000)t=0.926429 t=4.888877 t= 0.628271 t=11.47626 R2=0.206248 F=22.95254 P=0.000000 D-W=2.248737剔除国家财政性教育经费和社会捐资和集资办学经费增长率后模型的回归结果:E ∆总=28.93556+0.019078E∆团体+0.158229E∆个人(4.3)(0.0000)(0.0068)(0.0008)t=27.05835 t=2.730498 t= 3.377919R2=0.693085 F=58.48826 P=0.000000 D-W=2.199861。

1978-2018全国财政收支变化分析报告.doc

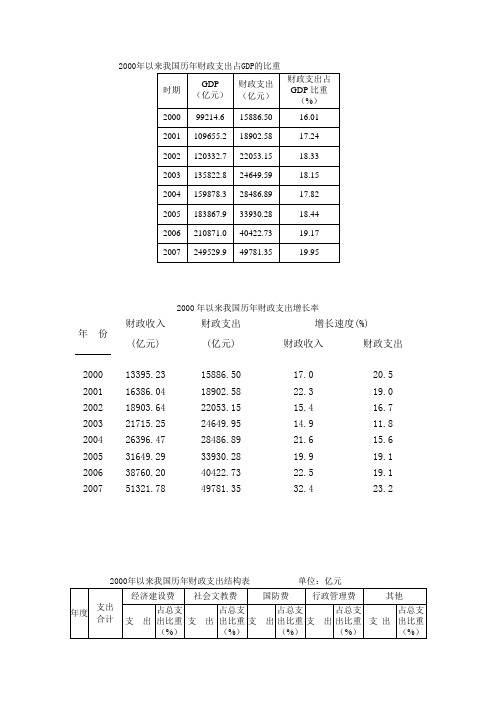

实用文档我国 1978-2018 年财政支出变化分析一、我国 1978-2018 年财政支出变化情况1.全国财政支出相关数据全国财政支出数据时间绝对量(亿元)相对量 (%) 增长速度( %)1978 年1122.09 30.502351 33.01979 年1281.79 31.259359 14.21980 年1228.83 26.785901 -4.11981 年1138.41 23.064346 -7.51982 年1229.98 22.890163 8.01983 年1409.52 23.410454 14.61984 年1701.02 23.370475 20.71985 年2004.25 22.027388 17.81986 年2204.91 21.249687 10.01987 年2262.18 18.581144 2.61988 年2491.21 16.410701 10.11989 年2823.78 16.436725 13.31990 年3083.59 16.338718 9.21991 年3386.62 15.38981 9.81992 年3742.20 13.760871 10.51993 年4262.30 11.948185 24.11994 年5792.62 11.909782 24.81995 年6823.72 11.124439 17.81996 年7937.55 11.05299 16.31997 年9233.56 11.583215 11.31998 年10798.18 12.67459 16.91999 年13187.67 14.561649 22.12000 年15886.50 15.842126 20.52001 年18902.58 17.05038 19.02002 年22053.15 18.118322 16.72003 年24649.95 17.937412 11.82004 年28486.89 17.601863 15.62005 年33930.28 18.113645 19.12006 年40422.73 18.420984 19.12007 年49781.35 18.431236 23.22008 年62592.66 19.60649 25.72009 年76299.93 21.892699 21.92010 年89874.16 21.807802 17.82011 年109247.79 22.389586 21.62012 年125952.97 23.386121 15.3实用文档2013 年140212.10 23.646004 11.3 2014 年151795.56 23.670693 8.3 2015 年175877.77 25.638424 13.2 2016 年187755.21 25.370241 6.3 2017 年203085.49 24.743762 7.62、全国财政支出变化趋势全国财政支出绝对量财政支出绝对量(亿元)25000020000015000010000050000年年年年年年年年年年年年年年年年年年年年年8 0 2 4 6 8 0 2 4 6 8 0 2 4 6 8 0 2 4 6 77 8 8 8 8 8 9 9 9 9 9 0 0 0 0 0 1 1 1 1 19 9 9 9 9 9 9 9 9 9 9 0 0 0 0 0 0 0 0 0 01 1 1 1 1 1 1 1 1 1 12 2 2 2 2 2 2 2 2 2全国财政支出相对量财政支出相对量( %)3530252015105年年年年年年年年年年年年年年年年年年年年年8 0 2 4 6 8 0 2 4 6 8 0 2 4 6 8 0 2 4 6 77 8 8 8 8 8 9 9 9 9 9 0 0 0 0 0 1 1 1 1 19 9 9 9 9 9 9 9 9 9 9 0 0 0 0 0 0 0 0 0 01 1 1 1 1 1 1 1 1 1 12 2 2 2 2 2 2 2 2 2全国财政支出增长速度财政支出增长速度( % )40 35 30 25 20 15 10 5 0年年年年年年年年年年年年年年年年年年年年年-5 80 2 4 6 8 0 2 4 6 8 02 4 6 8 0 2 4 6 7 7888889999911111-10 9 99999999991 1 1 1 1 1 1 1 1 1 12 2 2 2 2 2 2 2 2 2全国财政支出总体变化趋势全国财政支出250000 200000 150000 100000 500001 35 7 9 11131517192123252729313335373941-50000数据时间绝对量(亿元)相对量增长速度( % )3、财政支出变化趋势分析回顾中国 1978-2018 年财政支出的变化, 国家的财政支出增长速度在负百分之七点五到 百分之三十三之间,只有1978 年一年超过百分之三十,1980 年和 1981 年增长速度为负,在这四十年间上下波动,近年来呈波动下降趋势;全国财政支出呈增长趋势,进入21 世纪以来,实现高速增长; 财政支出占 GDP 的比重即绝对量在九十年代中期之前呈下降趋势, 1996年开始也逐步提高。

财政学论文分析我国近年来财政收入与支出情况以及对应的财政政策

一.近年来我国财政收入分析:数据显示,2011年全国财政收入103740亿元,比上年增长24.8%。

这是我国年度财政收入首次突破10万亿。

2011年,全国财政预算执行情况良好,财政收入较快增长,各项重点支出得到较好保障,财政收入总体增长较快,是经济平稳较快增长、物价水平上涨、企业效益较好及将原预算外资金纳入预算管理等因素的综合反映。

2012年,我国财政收入“蛋糕”继续增大。

财政部数据显示,全国财政收入逾11.7万亿元,比上年增加13335亿元。

但是全国财政收入增速出现较大幅度放缓,增幅放缓至12.8%,较2011年回落12.2个百分点。

专家表示,2012年财政收入完成了预算,但是财政收入增速回落幅度较大。

经济增速放缓、物价尤其是PPI下行、进口增速下滑以及结构性减税四大因素,导致2012年财政收入增速回落。

受全球经济低迷影响,2012年我国经济增速逐步放缓,虽然在四季度出现反弹,但全年经济增速回落至7.8%。

税收收入的增长与宏观经济运行关联度高,在这一大背景下,作为财政收入中的主体—税收的增长放缓符合预期。

一些税种的税基与物价密切相关。

2012年我国物价总体在低位温和运行,尤其是PPI 同比大多在负增长区间运行,相应地增值税、消费税增幅出现回落。

近年来,我国进口环节税收的增长在税收中的作用逐步增强。

一般来讲,进口环节中一般贸易规模的扩大会导致税收增收较多。

然而,去年国内需求放缓,致使我国进口增速减速,一般贸易规模增长放缓,对税收的影响较大。

我国实施的诸多结构性减税政策效应在去年得到充分释放。

除了备受关注的个税之外,增值税转型是长期的减税措施,其减税政策效应明显。

此外,对小微企业政策倾斜效果继续释放,大大减轻了小微企业的负担。

我国固定资产投资增速也保持了较快增长,不少企业在扩大生产规模时充分利用增值税转型的优惠政策。

企业负担减轻了,相应地我国税收收入减少。

此外,出口退税舒缓外贸企业压力,受到外需低迷、劳动力成本上升以及更强贸易壁垒的影响,我国外贸企业在去年面临着严峻的压力。

1978012年,我国财政支出

89677.1 99214.6 109655.2 120332.7 135822.8 159878.3 184937.4 216314.4 265810.3 314045.4 340902.8 401202.0 441761.1

全国

13187.67 15886.5 18902.58 22053.15 24649.95 28486.89 33930.28 40422.73 49781.35 62592.66 76299.93 89874.16 108930.0

财政支出占GDP比重(%)

全国 14.71 16.01 17.24 18.33 18.15 17.82 18.35 18.69 18.73 19.93 22.38 22.40 24.66

中央 4.63 5.56 5.26 5.63 5.46 4.94 4.75 4.62 4.30 4.25 4.48 3.99 3.74

3330.24

13.14

3.71

9.43

4038.19

12.02

3.64

8.38

4828.33

11.22

3.28

7.94

5786.28

11.15

3.02

8.13

6701.06

11.69

3.21

8.49

7672.58

12.79

3.70

9.09

1978-2011年我国财政支出情况

年份

GDP

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

• 2012年1至12月,全国公共财政收入117210亿元,比上 年增长12.8%;全国公共财政支出125712亿元,比上年增 加16464亿元,增长15.1%,民生等重点支出得到切实保 障。

我国财政支出结构分析

8.5

1993

39.52

25.38

9.17

13.66

12.26

1994

41.32

25.92

9.51

14.63

8.61

1995

41.85

25.74

9.33

14.6

8.47

1996

40.74

26.21

9.07

14.93

9.04

1997

39.5

26.74

8.8

14.72

10.24

1998

38.71

一、财政支出结构的含义

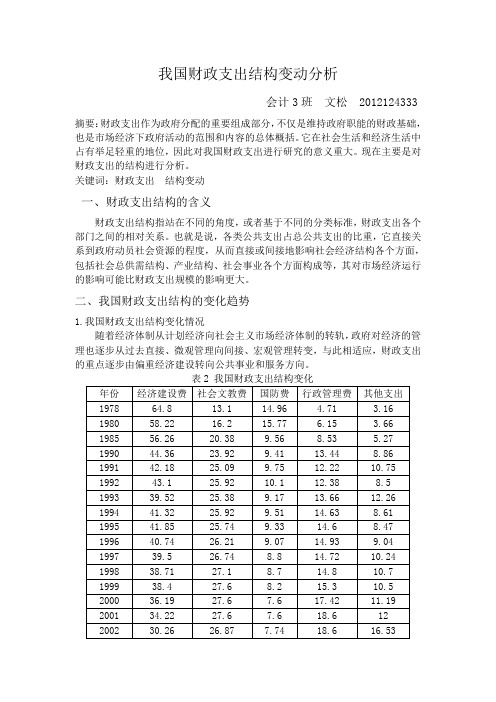

财政支出结构指站在不同的角度,或者基于不同的分类标准,财政支出各个部门之间的相对关系。也就是说,各类公共支出占总公共支出的比重,它直接关系到政府动员社会资源的程度,从而直接或间接地影响社会经济结构各个方面,包括社会总供需结构、产业结构、社会事业各个方面构成等,其对市场经济运行的影响可能比财政支出规模的影响更大。

26.29

7.72

19.38

18.75

2005

27.46

26.39

7.29

19.19

19.67

2006

26.56

26.83

7.37

18.73

20.51

2007

29.78

27.05

7.14

25.51

10.52

2008

31.47

27.01

6.68

24.67

10.17

2009

33.39

26.42

6.49

20.05

其他支出

1978

64.8

13.1

14.96

我国近十年财政支出变化分析

我国近十年来财政支出变化分析财务管理内容摘要:分析我国近十年来的财政支出变化,分析我国近十年来的财政支出变化原因与趋势,探讨财政支出重大变化的合理性与不合理性。

关键词:财政支出变化原因趋势合理性不合理性Abstract: this article analyzes the changes of the fiscal spending of China in the last ten years and finds the causes and predicts the trends, in the same time, discussing the rationality and irrationality of the major changes.财政政策的实施,促进了经济和社会的稳定。

财政支出是国家实施财政政策的一项重要手段。

中国财政支出大体可分为基础经济建设、一般公共服务、国防、科技教育文化体育费用、社会保障、医疗卫生、环境保护和其他费用。

本文结合国家统计局和中国财政年鉴相关数据,纵观财政支出发展趋势,分析我国财政变化的原因,从根源里寻找出财政支出分布的合理性和不合理性,提出一些关于优化中国财政支出结构的建议。

一、我国近十年来财政支出变化情况1、财政支出相关数据图1:1980-2009年财政各项主要支出所占比重的变化趋势图2:2001-2012中国经济GDP增长速度走势图表3:社会保障支出占全国财政总支出比重一览表2、财政数据分析回顾中国2003-2013年,经济增长速度稳定在百分之十左右,国家的财政支出增长速度则达到百分之十到百分之二十之间,2007、2008、2009、2011四年均超过百分之二十,2007-2008年,财政支出增长幅度加大(表1、图1)。

随着人均GDP的增长,财政支出占GDP比重也相应随之提高。

地方财政支出规模高于中央财政支出规模,是中央财政支出的2-3倍,中央财政支出比重逐年下降,地方财政支出比重逐年上升(表1)。

我国财政支出规模的变化趋势与分析判断

我国财政支出规模的变化趋势及分析判断收藏人:猫的雅舍| 来源 | 分享2014-10-03 | 阅:1 转:79一、我国财政支出规模的变化趋势及分析判断(一)我国财政支出规模的变化趋势1.我国小口径的财政支出规模的变化趋势改革开放以来,我国小口径的财政支出规模即预算内财政支出占GDP的比重呈现出先降后升的变化趋势,预算内财政支出占GDP的比重1978年为30 .96%,1995年降到最低点11.6%,以后逐渐上升,2002年上升到21.4%。

2003年估计这一比重达到21.6%,见下表一。

2.中口径的财政支出规模的变化趋势中口径的财政支出规模即预算内财政支出与预算外财政支出之和占GDP的比重的变化,必须联系国家对于预算外支出资金口径的调整来考察。

1993、1996年国务院两次调整了预算外资金支出口径,从而导致预算外资金范围的缩小,这样预算外资金1993、1997年两次大幅度下降,因此对中口径的财政支出规模变化可以按照预算外资金口径两次调整的时间来分析。

1993年国务院对1986年决定的预算外资金范围进行了调整,原来确定为预算外资金的国有企业留利和专项基金不再作为预算外资金,而此项资金占预算外资金的比重一直维持在80%左右。

这就是说按1993年调整后的预算外资金口径计算,1978—1992年间预算外资金规模只有统计年鉴公布的预算外资金规模的20%,这样对1978—1992年间的中口径财政支出规模就可以用该期间(预算内支出十统计年鉴公布的预算外资金支出的20%)占GDP的比重来计算。

1996年国务院发布《关于加强预算外资金管理的决定》,对预算外资金的概念作了明确的规定,同时将 13项数额较大的政府性基金纳入预算管理,地方财政部门掌管的预算外资金也纳入地方预算。

因此,1996年国务院只是将预算内外资金相互间进行了调整,一部分预算外资金纳入预算管理,并没有缩减预算内外资金的总规模。

这样,1993年以后中口径的财政支出规模就可以用统计年鉴公布的预算内外支出之和占 GDP的比重来衡量,不需调整,据此可以得到我国中口径的财政支出规模的变化趋势。

1978-2013财政支出统计及占比情况

三班660宿舍)

1978-2013国家财政支出

150000.00

100000.00

50000.00 0.00

1978-2013国家财政支出及

700000.00 600000.00 500000.00 400000.00 300000.00 200000.00 100000.00 0.00

1978-2013国家财政支出及 800000.00 700000.00 600000.00 500000.00 400000.00 300000.00 200000.00 100000.00 0.00

国家财政支出

国家财政支出(亿元)

国家财政支出及GDP

国家财政支出(亿元) 国内生产总值(亿元)

国家财政支出及GDP

国内生产总值(亿元) 国家财政支出(亿元)

长率及占GDP比重

增长率 财政支出占GDP百分比0 2001 2002 2003 2004

2005 2006

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1978-2013年我国财政支出统计表

时间(年) 国家财政支出(亿元) 1978 1122.09 1979 1281.79 1980 1228.83 1981 1138.41 1982 1229.98 1983 1409.52 1984 1701.02 1985 2004.25 1986 2204.91 1987 2262.18 1988 2491.21 1989 2823.78 1990 3083.59 1991 3386.62 1992 3742.20 1993 4642.30 1994 5792.62 1995 6823.72 1996 7937.55 1997 9233.56 1998 10798.18 1999 13187.67 2000 15886.50 2001 18902.58 2002 22053.15 2003 24649.95 2004 28486.89 2005 33930.28 2006 40422.73 2007 49781.35 2008 62592.66 2009 76299.93 2010 89874.16 2011 109247.79 2012 125952.97 2013 140212.10 国内生产总值(亿元) 3650.20 4067.70 4551.60 4896.00 5340.20 5998.50 7262.00 9064.60 10308.00 12094.20 15095.10 17098.90 18824.80 21940.20 27082.00 35450.40 48370.30 60146.50 70538.30 78517.30 83505.70 88989.80 98562.20 108683.40 119765.00 135718.90 160289.70 184575.80 217656.60 268631.00 318736.70 345046.40 407137.80 479576.10 532872.10 583196.70

1978年—2013年我国财政支出分析

1978年—2013年我国财政支出分析1978年—2013年我国财政支出分析56一、该期内我国财政支出结构变化的趋势。

1、经济建设由上述表格和图表可知从1987年到1990年我国经济建设费用占总支出比重有大幅度下降,1991年到1999年我国经济建设费用占总支出比重较为平缓,2000年到2005年经济建设费用占总比重逐年下降,2005年到2010年又逐年上升并与2000年大体保持水平。

2、社会文教育由上述表格和图表可知从1978年到1991年我国社会文教育占财政总支出比重有较大幅度的增高,1991年到2001年我国社会文教育占财政总支出比重由小幅度增长,2001年到2009年有小幅度波动,2010年又有较大幅度增加。

且2010年社会文教育是1978年以后所占比重最大的一年。

3、国防由上述表格和图表可知从1978年到1985年我国国防费用占财政总支出比重有较大幅度的下降,1985年到1992年有小幅度上涨,1992年到993年有有较大幅度下降,1994年到2010年以2000年为分界点有小幅度波动,其波动趋势是先下降在上升又下降且2010年国防费用是1978年以后最小的一年。

4、行政管理费用由上述表格和图表可知从1978年到1990年我国行政管理费用占财政总支出比重有较大幅度的增加,1990年到1999年有小幅度波动,较为平缓,1999年到2001年有较大幅度的增加,2001年到2006年变化比较平缓,2006年到2008年有非常大幅度的增长,2008年到2009年又一较大的趋势下降,2009年到2010年又有小幅度增加。

5、其他支出1978年到1993年我国其他支出费用占财政总支出逐年增加,1993年到1994年有较大幅度下降,1994年到2001年缓慢增长,2001年到2006年有较大幅度增长,2006年到2007年有较大幅度的下降,2007年到2010年较为平缓,除了2009年。

6、总结总之,1978年-2010年,从总体上来说,我国经济建设费用占财政总支出的比重是呈下降趋势的,而社会文教育费用却是呈上升趋势的,国防费用总趋势是下降的,行政管理费用的总趋势是上升的,其他支出的总趋势也是呈上升趋势的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1978年—2013年我国财政支出分析

1978年—2013年我国财政支出分析

1978年—2013年我国财政支出分析

3

一、该期内我国财政支出结构变化的趋势。

1、经济建设

由上述表格和图表可知从1987年到1990年我国经济建设费用占总支出比重有大幅度下降,1991年到1999年我国经济建设费用占总支出比重较为平缓,2000年到2005年经济建设费用占总比重逐年下降,2005年到2010年又逐年上升并与2000年大体保持水平。

2、社会文教育

由上述表格和图表可知从1978年到1991年我国社会文教育占财政总支出比重有较大幅度的增高,1991年到2001年我国社会文教育占财政总支出比重由小幅度增长,2001年到2009年有小幅度波动,2010年又有较大幅度增加。

且2010年社会文教育是1978年以后所占比重最大的一年。

3、国防

由上述表格和图表可知从1978年到1985年我国国防费用占财政总支出比重有较大幅度的下降,1985年到1992年有小幅度上涨,1992年到993年有有较大幅度下降,1994年到2010年以2000年为分界点有小幅度波动,其波动趋势是先下降在上升又下降且2010年国防费用是1978年以后最小的一年。

4、行政管理费用

由上述表格和图表可知从1978年到1990年我国行政管理费用占财政总支出比重有较大幅度的增加,1990年到1999年有小幅度波动,较为平缓,1999年到2001年有较大幅度的增加,2001年到2006年变化比较平缓,2006年到2008年有非常大幅度的增长,2008年到2009年又一较大的趋势下降,2009年到2010年又有小幅度增加。

5、其他支出

1978年到1993年我国其他支出费用占财政总支出逐年增加,1993年到1994年有较大幅度下降,1994年到2001年缓慢增长,2001年到2006年有较大幅度增长,2006年到2007年有较大幅度的下降,2007年到2010年较为平缓,除了2009年。

6、总结

总之,1978年-2010年,从总体上来说,我国经济建设费用占财政总支出的比重是呈下降趋势的,而社会文教育费用却是呈上升趋势的,国防费用总趋势是下降的,行政管理费用的总趋势是上升的,其他支出的总趋势也是呈上升趋势的。

二、财政支出结构变化与经济体制和社会经济财政变化的关系

我国财政支出结构变化的总趋势首先是与经济体制改革和政府职能的转变相联系的,是随着经济体制改革和政府职能转换而变化的,同时也是随着社会经济发展阶段的转变而变化的,虽然不同时期的经济形式以及政府采用的

不同政策对财政支出的结构的变化也有直接的影响,但在其中只会起加速或延缓的作用,而不会改变变化的总趋势。

三、目前财政支出结构存在的问题和调整优化的方向

1、问题:

(1)财政支出需求压力大,规模不断膨胀,收支矛盾加剧。

党的十一届三中全会以后,我国坚持以经济建设为中心,经济体制发生了巨大的变化,经济发展获得了较高的增长速度,财政收支体制也发生了较大的变化。

同时,财政收支矛盾突出,财政赤字和债务规模表现出加速膨胀的态势

(2)财政支出结构不合理,“缺位”与“越位”同时存在,以致财政该管的没有管好或管不了,管了不该管的。

目前,我国财政支出结构的不合理具体表现在以下五个方面:一是国家财政投资支出不断下降,政府调控经济的能力日趋削弱。

二是财政补贴支出负担日益沉重。

我国的财政补贴由价格补贴和企业亏损补贴两大类组成。

三是行政管理费支出不断增长,已大量挤占急需的公共支出项目。

在政府财政支出总量占国民收入比重不断下降的情况下,包括公检法支出在内的行政管理费支出占国民收入的比重却不断增长。

四是财政对农业的支出比重下降,制约了农业产业化的发展。

五是福利保障性支出明显不足,已在一定程度上延缓了我国市场化改革进程。

(3)财政支出管理方法落后,导致资金使用效益不高。

目前我们的财政支出管理方法基本上还是粗放型的,通常做法是根据前几年支出实际平均数,再加上因物价上涨和事业发展增长部分,编制预算单位的支出预算。

这样存在很多弊端:一方面这种做法不仅造成了单位之间经费供应上的苦乐不均,而且导致支出中的不足和浪费。

因为安排支出时采用基数加增长的办法,本身就以承认原有的支出格局为前提,各项支出往往是能增不能减,使已经变化的支出格局得不到及时调整,增强了财政支出刚性,特别是在当前的体制转轨中,一些单位的自给能力明显提高,创收规模逐渐增大,在这种情况下,继续沿用基数法,将加重财政负担。

另一方面这种做法导致在预算确定之前,政府各部门及有关单位争投资、争项目;预算确定之后,财政部门按预算向政府各部门及有关单位拨款,由各个部门及有关单位自己安排使用。

由于缺乏财政强有力的控制和监督,财政资金在具体使用过程中,存在着乱支、挪用、浪费等不良现象,资金使用效益不高;一些工程项目的支出由少数人决策,缺乏透明度,容易滋生权钱交易、贪污受贿、损公肥私等腐败现象,不利于廉政建设。

2、调整优化的方向:

(1)促进社会民生事业建设与经济的协调发展。

(2)突出重点建设,统筹兼顾。

(3)大力推动社会参与,广泛地发挥社会各界各层面的积极性。

(4)加强制度建设。

(5)推进预算绩效管理,注重民生投入的使用绩效。

(6)厉行勤俭节约,加强厉行节约反对浪费制度建设。