东师-会计学原理19秋在线作业2满分答案

《会计学原理》习题答案

《会计学原理》习题答案《会计学原理》习题答案(仅供参考)第⼀章:总论⼀、单项选择题:1.C 2.A 3.C 4.D 5.D 6.B 7.B 8.A 9.A 10.B 11.D 12.C 13.A 14.D 15D 16.C 17.D 18.D 19.A 20.D⼆、多项选择题:1.ABCD 2.A BCD 3.ABCE 4.ABCD 5.ABC(E) 6.AC 7.AB C 8.BCD 9.ABD 10.ABCD 11.AD 12.ACDE 13.ABCE 14.AB 15ABCDE三、判断题1.√2.√ 3.╳ 4.√ 5.╳ 6.√ 7.╳ 8.╳ 9.╳ 10.╳第⼆章:账户和会计科⽬⼀、单项选择题:1.A 2.D 3.C 4.D 5.A 6.B 7.A 8.A 9.B 10.C⼆、多项选择题:1.BCD E 2.A BDE 3.ABC 4.ABCE 5.ABDE 6.ABC D 7.A CE 8.ABCD 9.AB 10.ACE三、判断题1.╳2.╳ 3.√ 4.╳ 5.╳ 6.╳ 7.╳ 8.√ 9.╳ 10.√11.╳ 12.╳ 13.╳ 14.╳ 15.√六、分析计算题“(⼀)1.固定资产(资产) 2.实收资本/股本(所有者权益) 3.现⾦(资产)4.固定资产(资产)5.原材料(资产)6.短期借款(负债)7.应付账款(负债)8.实收资本/股本(所有者权益)9.应收账款(资产) 10.原村料(资产) 11.其他应收款( 资产) 12.固定资产( 资产)13.库存商品(资产) 14.银⾏存款 (资产) 15.固定资产( 资产) 16.原材料( 资产)资产=330000 负债=30000 所有者权益=300000(⼆)(1)资产内部–增–减资产总额不变(2)资产内部–增–减资产总额不变(3)资产内部–增–减资产总额不变(4)资产内部–增–减资产总额不变(5)资产与负债同增资产总额增加1000元(6)资产与所有者权益同增资产与所有者权益同增资产总额增加(7)资产与负债同增资产总额增加(8)资产与负债同增资产总额增加(9)资产与负债同减资产总额减少业务发⽣后资产总额=14101,000(8000,000+1000+6000,000+100,000+200,000-200,000)(三)利润分别为(1)100,000元 (2)60,000 (3)130,000 (4)80,000第三章复式记账⼀、单项选择题:1.B 2.C 3.C 4.D 5.B 6.D 7.D 8.D 9.C 10.A 11.C⼆、多项选择题:1.ABCDE 2.A CD 3.BCE 4.ABC 5.BCE 6.ABC D 7.A CD 8.ABD 9.ABDE 10.BCD 11.ACD 12.AD 13.ABCD三、判断题1.╳2.√ 3.╳ 4.╳ 5.╳ 6.√ 7.╳ 8.√ 9.√ 10.╳11.√六(⼀)熟悉各类账户的结构:材料 34600 应收账款 1100 银⾏存款10,000 现⾦5255 固定资产176800预收账款 10,000 待摊费⽤1020 预收账款5000 预提费⽤4000 应付账款6995 短期借款 20,000(⼆)试算平衡表:现⾦ 3000 银⾏存款 80100,96600 原材料 39600 库存商品 10500应付账款 7600 短期借款 1000 16100 实收资本 30800 盈余公积100固定资产133600期初余额=245900 本期发⽣额=173200 期末余额=201000七、业务题:1、借:银⾏存款 150,0002、借:银⾏存款 30,000贷:实收资本(股本) 150,000 贷:应收账款30,0003、借:固定资产 50,0004、借:物资采购 8600贷:银⾏存款 50,000 应交税⾦- 应交增值税(进项)1462贷:银⾏存款 5000应付账款 50625、借:银⾏存款20006、借:其他应收款 2100贷:其他应付款 2000 贷:现⾦21007、借:银⾏存款 10,000 8、借:应付账款 10,000贷:短期借款 10,000 贷:银⾏存款 10,0009、借:固定资产 30,000 10、借:现⾦ 3000贷:待转资产价值 30,000 贷:银⾏存款 3000试算平衡表第四章:账户和复式记账的应⽤(答案)习题⼀:1、借:原材料 15,000元应交税⾦——应交增值税(进项税额) 2,550元银⾏存款 7,450元贷:实收资本 25,000元2、借:⽆形资产 20,000元贷:实收资本 20,000元3、借:固定资产 50,000元贷:实收资本 50,000元4、借:固定资产 5,000元贷:资本公积 5,000元5、借:银⾏存款 50,000元贷:短期借款 50,000元6、借:银⾏存款 100,000元贷:长期借款 100,000元习题⼆:1、借:固定资产 47,000元贷:应付账款 47,000元2、借:在建⼯程 35,700元贷:银⾏存款 35,700元3、(1)借:在建⼯程 317,元贷:应交税款—应交增值税(进项税额转出 17元原材料 100元现⾦ 200元(2)借:固定资产 36,017元贷:在建⼯程 36,017元4、(1)借:物资采购—甲20,200元应交税⾦—应交增值税(进项税额)3,400元贷:应付账款23,400元现⾦200元(2)借:原材料—甲20,200元贷:物资采购—甲20200元5、借:物资采购⼄10,30元应交税⾦—已交增值税(进项税制)1700元贷:银⾏存款12,000元6、借:原材料—⼄10,30元贷:物资采购—⼄10300元7、借:应付账款23,400元贷:银⾏存款23,400元8、借:预付账款15,000元贷:银⾏存款15,000元9、借:物资采购—丙20,000元应交税⾦—应交增值税(进项税额)3400元贷:预付账款15,000元银⾏存款84,00元10、借:原材料—丙20,000元贷:物资采购—丙20,000元习题三、1、借:物资采购—甲6,000元—⼄ 5,000元应交税⾦—应交增值税(进项税额)1,870元贷:银⾏存款12,870元2、借:物资采购—甲396元—⼄ 264元贷:现⾦ 600元660分配率=6+4=66甲材料应负担运费=6╳66=396元⼄材料应负担运费=5╳66=264元3、借:原材料—甲6,396元—⼄5,264元贷:物资采购—甲6,394元—⼄5,264元习题四:1、借:⽣产成本—A 25,000元—B 15,000元制造费⽤8,000元管理费⽤2,000元贷:原材料50,000元2、贷:⽣产成本—A 20,000元—B 10,000元制造费⽤3,000元管理费⽤7,000元贷:应付⼯资40,000元3、借:⽣产成本—A 2,800元—B 1400元制造费⽤420元管理费⽤980元贷:应付福利费5,600元4、借:制造费⽤ 200元管理费⽤ 800元贷:银⾏存款1,000元5、借:待摊费⽤——车间 3,600元——⼚部 1,200元贷:银⾏存款 4,800元6、借:制造费⽤ 200元管理费⽤ 100元贷:待摊费⽤——车间 200元——⼚部 100元7、借:财务费⽤ 500元贷:预提费⽤ 500元8、借:制造费⽤ 2,000元管理费⽤ 1,000元贷:累积折旧 3,000元9、借:预提费⽤ 1,200元短期借款 20,000元贷:银⾏存款 21,200元10、借:制造费⽤ 1,180元管理费⽤ 620元贷:应付账款 1,800元习题五:本⽉制造费⽤总额=8000元+3000元+420元+200元+200元+2000元+1180元=15000元制造费⽤分配率=15000/3000=0.5A产品应摊销制造费⽤=20000 × 0.5=10000元B产品应摊销制造费⽤=10000 × 0.5=5000元1、借:⽣产成本——A 10,000元——B 5,000元贷:制造费⽤ 15,000元2、A产品完⼯产品成本=2200+25000+20000+2800+10000=60000元借:库存商品——A 60,000元贷:⽣产成本——A 60,000元3、B产品完⼯产品成本=15000+10000+1400+5000=31400元借:库存商品——B 31,400元贷:⽣产成本——B 31,400元习题六:1、借:应收账款 23,400元贷:主营业务收⼊ 20,000元应交税⾦——应交增值税(销项税额) 3,400元2、借:银⾏存款 46,800元贷:主营业务收⼊ 40,000元应交税⾦——应交增值税(销项税额) 6,800元3、借:银⾏存款 20,000元贷:预收账款 20,000元4、借:预收账款 23,400元贷:主营业务收⼊ 20,000元应交税⾦——应交增值税(销项税额) 2,400元5、加权平均单价=(100×65.5+1000×60)/(100+1000)=60.5元本⽉销售成本=800×60.5=48,400元借:主营业务成本 48,400元贷:库存商品——甲 48,400元6、借:营业费⽤ 1,600元贷:银⾏存款 1,600元7、(1)借:主营业务税⾦及附加 4,000元贷:应交税⾦——应交消费税 4,000元(2)借:应交税⾦——应交消费税 4,000元贷:银⾏存款 4,000元本⽉主营业务利润=20000+40000+20000-48400--4000=27600元习题七:1、借:银⾏存款 2340贷:其他业务收⼊ 2000应交税⾦——应交增值税(销项税额) 3402、借:其他业务⽀出 1800贷:原材料 18003、借:应付账款 5000贷:资本公积 50004、借:待处理财产损溢 5000贷:营业外收⼊ 50005、借:营业外⽀出 4700贷:银⾏存款 4700其他业务利润=2000-1800=200(元)营业外收⽀净额=5000-4700=300(元)习题⼋:1、借:主营业务收⼊ 80000其他业务收⼊ 2000营业外收⼊ 5000贷:本年利润 870002、借:本年利润 73500贷:主营业务成本 48400主营业务税⾦及附加 4000营业费⽤ 1600管理费⽤ 12500财务费⽤ 500其他业务⽀出 1800营业外⽀出 47003、本⽉实现利润总额=87000-73500=13500元本⽉应交所得税=13500×33%=4455元借:所得税 4455贷:应交税⾦——应交所得税 44554、借:本年利润 4455贷:所得税 44555、净利润=13500-4455=9045元提取法定盈余公积=9045×10%=904.5元提取法定公益⾦=9045×5%=452.25元借:利润分配——提取法定公积⾦ 904.5——提取公益⾦ 452.25 贷:盈余公积 1356.75 6、借:利润分配—应付股利 3000贷:应付利润 3000 习题九1、借:银⾏存款 200000贷:短期借款 2000002、借:固定资产 120000贷:实收资本 1200003、借:财务费⽤ 2500贷:预提费⽤ 25004、借:应付账款 45000贷:银⾏存款 450005、借:其他应收款 1000贷:现⾦ 10006、借:短期借款 40000预提费⽤ 1800贷:银⾏存款 418007、借:固定资产 36000贷:银⾏存款 360008、借:预付账款 80000贷:银⾏存款 800009、借:物资采购——⼄材料 100000——丙材料 200000应交税⾦——应交增值税(进项税额) 51000贷:银⾏存款 300000应付账款 5100010、运杂费分配率=6000/(100000+200000)=0.02⼄材料分摊:100000×0.02=2000丙材料分摊:200000×0.02=4000借:物资采购——⼄材料 2000——丙材料 4000贷:银⾏存款 600011、借:原材料——⼄材料 102000——丙材料 204000贷:物资采购——⼄材料 102000——丙材料 20400012、借:物资采购——甲材料 102000应交税⾦——应交增值税(进项税额) 17000贷:预付账款 80000银⾏存款 3900013、借:现⾦ 30000贷:银⾏存款 30000借:应付⼯资 30000贷:现⾦ 3000014、借:⽣产成本——A产品 150000——B产品 60000制造费⽤ 20000管理费⽤ 10000贷:原材料——甲材料 150000——⼄材料 30000——丙材料 6000015、借:⽣产成本——A产品 15000——B产品 10000 制造费⽤ 3000管理费⽤ 2000 16、借:制造费⽤ 30000贷:应付⼯资 30000管理费⽤ 20000贷:累计折旧 5000017、借:待摊费⽤ 18000贷:银⾏存款 18000借:制造费⽤ 800管理费⽤ 400贷:待摊费⽤ 120018、借:制造费⽤ 2700贷:预提费⽤ 270019、借:管理费⽤ 1500贷:其他应收款 1000现⾦ 50020、借:制造费⽤ 1000管理费⽤ 2000贷:现⾦ 300021、借:营业费⽤ 10000贷:银⾏存款 1000022、借:银⾏存款 500000贷:预收账款 50000023、制造费⽤合计=20000+3000+30000+800+2700+1000=57500制造费⽤分配率=57500/(15000+10000)=2.3A产品分配:15000×2.3=34500B产品分配:10000×2.3=23000借:⽣产成本——A产品 34500——B产品 23000贷:制造费⽤ 5750024、A产品完⼯产品成本=10000+150000+15000+34500-20000=189500(元)B产品完⼯产品成本=60000+10000+23000-4000=89000(元)借:库存商品——A 189500——B 89000贷:⽣产成本——A 189500——B 89000(注意:⽉末在产品成本为4000元,练习册为40000元印刷有误)25、借:预收账款 702000贷:主营业务收⼊ 600000应交税⾦——应交增值税(销项税额) 10200026、借:应收票据 351000贷:主营业务收⼊ 300000应交税⾦——应交增值税(销项税额) 5100027、A产品销售成本=1500×94.75=142125(元)B产品销售成本=300×178=53400(元)借:营业务成本 195525贷:库存商品——A 142125——B 5340028、借:主营业务税⾦及附加 20000贷:应交税⾦——应交消费税 2000029(1)借;固定资产 8000贷:待处理财产损益 8000(2)借:待处理财产损益 8000贷:营业外收⼊ 800030、借:营业外⽀出 3000贷:银⾏存款 300031、借:银⾏存款 46800贷:其他业务收⼊ 40000应交税⾦——应交增值税(销项税额) 6800 借:其他业务⽀出 31000贷:原材料 3100032、借:主营业务收⼊ 900000其他业务收⼊ 40000营业外收⼊ 8000贷:本年利润 948000借:本年利润 297925贷:主营业务成本 195525主营业务税⾦及附加 20000营业费⽤ 10000管理费⽤ 35900财务费⽤ 2500其他业务⽀出 31000营业外⽀出 300033、应交所得税=(948000-297925)×33%=214524.75借:所得税 214524.75贷:应交税⾦——应交所得税 214524.75借:本年利润 214524.75贷:所得税 214524.7534、净利润=650075-214524.75=435550.25借:利润分配——提取法定公积⾦ 43555.30——提取公益⾦ 21777.51贷:盈余公积 65332.8135、借:利润分配——应付股利 217775.13贷:应付利润 217775.1336、借:本年利润 435550.25贷:利润分配——未分配利润 435550.2537、借:利润分配——未分配利润 283107.67贷:利润分配——提取法定公积⾦ 43555.03——提取公益⾦ 21777.51——应付股利 217775.13第五章:⼀、单选1、B2、A6、A7、C8、A9、A 10、C⼆、多选1、AE2、ABCD3、BC4、AD5、AB6、ACD7、BC8、BC9、AD 10、AD三、判断1、√2、×3、×4、×5、×6、×7、√8、√9、× 10、√11、√ 12、√ 13、× 14、√ 15、×第六章会计凭证习题答案⼀、单项选择题1、B2、C3、A4、D5、B9、C 10、C11、A 12、D 13、D 14、C 15、A 16、A 17、B 18、C⼆、多项选择题1、ACD2、BCD3、AB4、CD5、AC6、ABC7、ABCD8、BD9、BC10、CD 11、ACD 12、AC三、判断题1、F2、F3、F4、T5、T6、F7、T8、T9、T 10、T 11、T 12、T 13、F 14、F 15、T 第七章:⼀、单选1、A2、B3、D4、B5、B6、C7、D⼆、多选1、BCD2、BCD3、BC4、AD5、ABD6、ACD7、ACD8、ABC9、ABCD 10、ABCD三、判断1、×2、×3、×4、×5、×6、√7、√8、√9、× 10、×六、分析计算题银⾏存款⽇记账(三栏式)七、错账更正1、补充登记法(科⽬和⽅向⽆误),补做蓝字凭证。

19秋福师《会计学原理》在线作业二-0002参考答案

福师《会计学原理》在线作业二-0002试卷总分:100 得分:100一、单选题 (共 20 道试题,共 40 分)1.下列交易或事项,不应确认为营业外收入的是()。

A.接受捐赠利得B.罚没利得C.出售无形资产净收益D.出租固定资产的收益答案:D2.应收账款账户期初借方余额为5000元,本期借方发生额为3000元,本期贷方发生额为9000元,该账户的期末余额为()。

A.借方余额11000元B.贷方余额7000元C.借方余额1000元D.贷方余额1000元答案:D3.某企业银行存款日记账余额56000元,银行已收企业未收款项10000元,企业已付银行未付款项2000元,银行已付企业未付款项8000元,调节后的银行存款余额是()。

A.58000元B.54000元C.62000元D.56000元答案:A4.某企业2003年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计算折旧。

该设备2005年计提的折旧额为()万元。

A.16.8B.21.6C.22.4D.24答案:C5.某企业因采购商品开出5个月期限的商业汇票,票据的票面价值是50000元,票面利率是12%,该票据到期时,企业应该支出的价款为( )。

A.50000元B.50300元C.50400元D.52500答案:D6.某完工产品成本系本月投产本月完工的产品,其成本计算的公式应为()。

A.该产品期初结存成本+本期新发生成本-期末在产品成本B.该产品期初结存成本+本期新发生成本C.该产品期初结存成本-期末在产品成本D.本期新发生成本答案:D7.货币计量基本假设明确了会计核算的()。

A.空间范围B.时间范围C.基本方法D.业务范围答案:C8.汇总会计报表与单位会计报表是会计报表按照()进行的分类。

A.编制单位B.会计主体C.报送对象D.反映的经济内容答案:A9.进行复式记账时,对任何一项经济业务登记的账户数量应是()。

会计学原理课后习题及答案

会计学原理课后习题答案目录第一章总论. ........................................................................ 错误! 未定义书签。

一、单项选择题. ............................................................. 错误! 未定义书签。

二、多项选择题. ............................................................. 错误! 未定义书签。

三、判断题...................................................................... 错误! 未定义书签。

第二章会计科目、会计账户和复式记账. .................................................. 错误! 未定义书签。

一、单项选择题. ............................................................. 错误! 未定义书签。

二、多项选择题. ............................................................. 错误! 未定义书签。

三、判断题...................................................................... 错误! 未定义书签。

四、业务题...................................................................... 错误! 未定义书签。

第三章工业企业主要生产经营过程核算和成本计算................................................. 错误! 未定义书签。

[奥鹏]东北师范-基础会计学19秋在线作业2资料答案

![[奥鹏]东北师范-基础会计学19秋在线作业2资料答案](https://img.taocdn.com/s3/m/3c550ae4fbb069dc5022aaea998fcc22bcd14308.png)

[奥鹏]东北师范-基础会计学19秋在线作业2资料答案基础会计学19秋在线作业2【东北师范大学】3试卷总分:100 得分:100一、单选题 (共 10 道试题,共 30 分)1.某企业盘亏固定资产一项,原价为10 000元,已提折旧3 000元,净值7 000元,则应计入“待处理财产损益”科目的金额为()[A.]10 000[B.]7 000[C.]4 000[D.]0[提示:请根据所学知识,完成本题]正确答案是:B2.下列各项中,能采用划线更正法更正的账簿记录错误是[A.]记账凭证正确,在记账时发生错误,导致账簿记录错误[B.]记账凭证上会计科目或记账方向错误,导致账簿记录错误[C.]记账凭证上会计科目或记账方向正确,所记金额大于应记金额,导致账簿记录错误[D.]记账凭证上会计科目或记账方向正确,所记金额小于应记金额,导致账簿记录错误[提示:请根据所学知识,完成本题]正确答案是:A3.下列费用中,不构成产品成本,而应直接计入当期损益的是()[A.]直接材料费[B.]直接人工费[C.]期间费用#3制造费用[提示:请根据所学知识,完成本题]正确答案是:C4.宏大公司年末长期股权投资科目余额为500 000元,本年度尚未发生资产减值情况,长期股权投资减值准备账户贷方余额为100100元,则资产负债表中长期股权投资项目应列示的金额为()元。

[A.]500 000[B.]100 000[C.]399 900[D.]300 000[提示:请根据所学知识,完成本题]正确答案是:C5.下列各项中,属于科目汇总表的汇总范围是[A.]全部科目的借、贷方余额[B.]全部科目的借、贷方发生额[C.]全部科目的借、贷方发生额和余额[D.]汇总收款凭证、汇总付款凭证、汇总转账凭证的合计数[提示:请根据所学知识,完成本题]正确答案是:B6.企业在年末财产清查中发现一台全新的未入账的设备,其同类设备的市场价格为5000元,该设备按重置成本计价。

(完整版)会计学原理练习题含答案,推荐文档

14.×

15.√

元

四、计算分析题 1.

16.发行的企业债券 元

317 000

317 000 元

项目

资产

权益 负 债 所有者权益

17.开办费支出 元

95 000 95 000 元

1.库存现金

600 元

600 元

18.盈余公积结余

68 530

68 530 元

2.存放在银行的货币资金 95 000 95 000 元

D 12 300 元

A 经济活动

B 再生产过程中的资金运动

13.固定资产采用加速折旧法,主要是体现会计原则中的( )。

C 生产活动

D 管理活动

A 配比原则

B 收付实现制

4.下列业务不属于会计核算范围的事项是( )。

C 谨慎原则

D 及时性原则

A 用银行存款购买材料

B 生产产品领用材料

14.建立货币计量假设的基础是( )。

C 收付实现制原则

D 实际成本原则

1.会计所使用的主要计量尺度是(

)。

9.下列原则中不属于信息质量要求的原则是( )。

A 实物量度 B 劳动量度

A 明晰性原则

B 可比性原则

C 货币量度 D 实物量度和货币量度

C 配比原则

D 相关性原则

2.会计的基本职能是( )。

)。

A 2002 年 3 月

B 2002 年 4 月

A 实物量度 B 劳动量度

C 2002 年 5 月

D 2002 年 6 月

C 货币量度 D 实物量度和货币量度

12.某企业 2002 年 7 月支付厂部管理人员工资 12 000 元,预支厂部半年(含本

会计学原理课后习题及答案(完整资料).doc

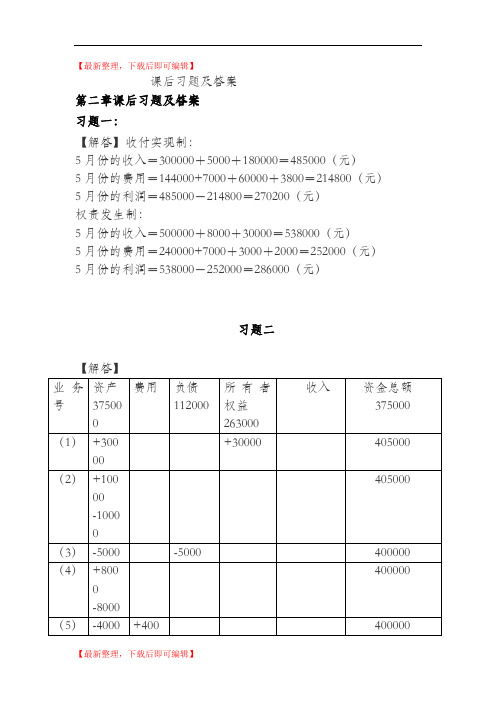

【最新整理,下载后即可编辑】课后习题及答案第二章课后习题及答案习题一:【解答】收付实现制:5月份的收入=300000+5000+180000=485000(元)5月份的费用=144000+7000+60000+3800=214800(元)5月份的利润=485000-214800=270200(元)权责发生制:5月份的收入=500000+8000+30000=538000(元)5月份的费用=240000+7000+3000+2000=252000(元)5月份的利润=538000-252000=286000(元)习题二2016年9月末资产总额=476000 元负债总额=107000 元所有者权益=343000+(30000-4000)=369000 元第三章课后习题及答案习题一【解答】A=350000-450000+320000=220000(元)B=680000+410000-360000=730000(元)C=6000000-1500000+500000=5000000(元)D=600000+200000-400000=400000(元)E=950000+1050000-1460000=540000(元)习题二【解答】1.登记期初余额(2)借:生产成本40000贷:原材料40000(3)借:原材料10000贷:银行存款10000(4)借:固定资产100000贷:银行存款100000(5)借:应付账款13000贷:银行存款13000(6)借:生产成本25000贷:原材料25000(7)借:银行存款3000贷:应收账款3000(8)借:短期借款12000应付账款4000贷:银行存款16000(9)借:银行存款20000贷:实收资本20000(10)借:银行存款14000贷:应收账款14000(2)登记账户,计算发生额及期末余额(见上述T字账)(3)编制总分类账发生额和余额试算平衡表某公司总分类账发生额和余额试算平衡表习题三【解答】1.编制会计分录(1)借:原材料——乙 48000 ——丙 25000 贷:应付账款——红光工厂 73000 (2)借:应付账款——兴华工厂 20000贷:银行存款 20000 (3)借:原材料——丙1500 贷:应付账款——新飞工厂 1500 (4)借:生产成本179000贷:原材料——甲 140000——乙 36000 ——丙 30002.用丁字账开设并登记“原材料”和“应付账款”总分类账及所属明细分类账,计算各账户的发生额和期末余额。

会计学原理课后练习参考答案

会计学原理课后练习参考答案第一章总论【基础能力训练】一、单项选择题1、C2、C3、C4、C5、A6、B7、B8、D9、B 10、C11、D 12、C 13、B 14、B 15、A二、多项选择题1、ABC2、ABCD3、ABCDE4、ABD5、ABCD6、ACD7、ABCDE三、判断题1、√2、√3、×4、√5、×6、√7、√8、×9、×10、√【实践能力训练】一、掌握收付实现制和权责发生制业务号权责发生制收付实现制收入费用收入费用(1)70 000 0 50 000 0(2)0 1 300 0 7 800(3)0 1 000 0 0(4)0 0 7 000 0(5)0 0 10 000 0(6)0 8 000 0 0合计70 000 10 300 67 000 7 800第二章会计要素与与会计科目、会计账户【基础能力训练】一、单项选择题1、D2、D3、AD4、A5、A6、C7、D8、C9、C 10、C11、B 12、A 13、D 14、B 15、B二、多项选择题1、ADE2、ABC3、ACD4、ACD5、ABCD6、ACD7、ABD8、ABCD9、ABCDE 10、BD三、判断题1、×2、√3、√4、×5、×6、×7、√8、√9、√10、×【实践能力训练】一、掌握资产、负债、所有者权益的内容及划分(1)区分其属性是资产、负债还是所有者权益;项目金额(元)资产负债所有者权益1.存在银行的存款2.仓储产成品3.用作仓库的房屋4.仓储半成品5.运输设备6.出纳处的现金7.货运汽车一辆8.办公楼9.应收回的销售货款10.应付采购材料的货款11.国有投资12.外单位投资13.一年已实现利润14.尚未缴纳的税金15.以前年度的未分配利润16.向银行借入的资金48 00064 00065 00025 00020 0001 500280 000320 00040 00032 000300 00040 000101 0004 000168 00020 00048 00064 00065 00025 00020 0001 500280 000320 00040 00032 0004 00020 000300 00040 000101 000168 000合计863500 56 000 609 000(2)汇总各类要素,检验其平衡关系。

怀尔德《会计学原理》19版答案 (2)

hawai Chapter 2Analyzing and Recording TransactionsQUICK STUDIESQ uick Study 2-1 (5 minutes)The likely source documents include:b. Telephone billc. Sales ticketf. Invoice from supplierh. Bank statementQ uick Study 2-2 (10 minutes)a. I Income statementb. E Statement of owner’s equityc. B Balance sheetd. B Balance sheete. B Balance sheetstatementf. I Incomeg. B Balance sheeth. B Balance sheeti. B BalancesheetQuick Study 2-3 (10 minutes)a. Debit d. Debit g. Creditb. Debit e. Debit h. Debitc. Credit f. Debit i. Credit Quick Study 2-4 (10 minutes)©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 2 55a. Debit e. Debit i. Creditb. Debit f. Credit j. Debitc. Credit g. Credit k. Debitd. Credit h. Debit l. CreditQ uick Study 2-5 (10 minutes)a. Debit e. Debit i. Creditb. Credit f. Credit j. Debitc. Debit g. Creditd. Credit h. CreditQ uick Study 2-6 (15 minutes)Jan.13 Cash.......................................................................... 80,000Equipment...............................................................30,000Capital...............................................110,000 D.Tyler,Owner invests cash and equipment.21Supplies (820)OfficePayable (820)AccountsPurchased office supplies on credit.29Cash..........................................................................8,700Revenue....................8,700 LandscapingServicesReceived cash for landscaping services.30Cash..........................................................................4,000Services Revenue..4,000UnearnedLandscapingReceived cash in advance for landscaping services.Q uick Study 2-7 (10 minutes)The correct answer is c.Explanation: If a $2,250 debit to Rent Expense is incorrectly posted as a credit, the effect is to understate the Rent Expense debit balance by $4,500.This causes the Debit column total on the trial balance to be $4,500 lessthan the Credit column total.Q uick Study 2-8 (10 minutes)a. I e. B i. Bb. I f. I j. I©McG56c. I g. B k. Ed. B h. B l. B©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 2 57EXERCISESE xercise 2-1 (15 minutes) Type of Increase Normal Account Account (Dr. or Cr.) Balancea. Owner Capital.............................equity credit creditb. Accounts Receivable.................asset debit debitc. Owner Withdrawals....................equity debit debitd. Cash............................................asset debit debite. Equipment..................................asset debit debitf. Fees Earned................................revenue credit creditg. Wages Expense..........................expense debit debith. Unearned Revenue....................liability credit crediti. Accounts Payable......................liability credit creditj. Postage Expense.......................expense debit debitk. Prepaid Insurance......................asset debit debitl. Land............................................asset debit debitE xercise 2-2 (15 minutes) a. Beginning cash balance (debit).............................................$ ?Cash received in October (debits)........................................104,750Cash disbursed in October (credits).....................................(101,607)Ending cash balance (debit)..................................................$ 17,069Beginning cash balance (debit).............................................$ 13,926b. Beginning accounts receivable (debit).................................$ 83,250Sales on account in October (debits)................................... ?Collections on account in October (credits)........................(75,924)Ending accounts receivable (debit)......................................$ 85,830Sales on account in October (debits)...................................$ 78,504c. Beginning accounts payable (credit)....................................$148,000Purchases on account in October (credits).........................271,876Payments on accounts in October (debits).......................... ( ?)Ending accounts payable (credit).........................................$137,492Payments on accounts in October (debits)..........................$282,384 ©McG58The company would make the following entry (not required for answer): Cash..................................................................12,000Equipment......................................90,000 ComputerNote Payable..............................................37,000Services Revenue......................................65,000 Accepted cash, equipment and note for services.Thus, of the a through f items listed, the following effects should be included:a. $37,000 increase in a liability account.b. $12,000 increase in the Cash account.e. $65,000 increase in a revenue account.Explanation: This transaction reflects $65,000 in revenue, which is the value of the service provided. Payment is received in the form of a $12,000 increase in cash, an $90,000 increase in computer equipment, and a $37,000 increase in its liabilities. The net value received by the company is $65,000.Exercise 2-4 (25 minutes)Aug.1Cash.................................................................. 14,250Photography Equipment.................................61,275M. Harris, Capital.......................................75,525Owner investment in business.2Prepaid Insurance............................................3,300Cash............................................................3,300Acquired 24 months of insurance coverage.5Office Supplies.................................................2,707Cash............................................................2,707Purchased office supplies.20Cash.................................................................. 3,250Photography Fees Earned........................3,250Collected photography fees.31 Utilities Expense (871)Cash (871)Paid for August utilities.©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 2 59Cash Photography EquipmentAug. 1 14,250 Aug. 23,300Aug. 1 61,27520 3,250 52,70731871M. Harris, CapitalBalance 10,622 Aug. 1 75,525 Office Supplies Photography Fees Earned3,25020 Aug.52,707 Aug.Prepaid Insurance Utilities ExpenseAug.87131Aug.23,300SPECIAL PICSTrial BalanceAugust 31Debit Credit Cash...............................................................................$10,622Office supplies..............................................................2,707Prepaid insurance.........................................................3,300 Photography equipment...............................................61,275M. Harris, Capital...........................................................$75,525 Photography fees earned.............................................3,250 Utilities expense............................................................ 871_______ Totals..............................................................................$78,775 $78,775©McGraw-Hill Companies, 2009Fundamental Accounting Principles, 19th Edition 60Cash Accounts Payable(a) 14,000 (b) 406(e) 7,742 (c) 7,7427,742Balance(e)(d) 1,652510(h) 1,246(g)1,200(i)Balance 7,040 S. Amena, Capital(a) 14,00014,000Balance Accounts Receivable S. Amena, Withdrawals(f) 2,968 (h) 1,246(i) 1,200Balance 1,722 Balance 1,200Office Supplies Fees Earned1,652 (b) 406 (d) Balance 406 (f) 2,968Balance4,620 Office Equipment Rent Expense(c) 7,742 (g) 510Balance 7,742 Balance 510Exercise 2-7 (15 minutes)AMENA COMPANYTrial BalanceMay 31, 2009Debit Credit Cash.........................................................................................$ 7,040Accounts receivable...............................................................1,722Office supplies (406)Office equipment....................................................................7,742Accounts payable...................................................................$ 0S. Amena, Capital...................................................................14,000S. Amena, Withdrawals..........................................................1,200Fees earned.............................................................................4,620 Rent expense.......................................................................... 510______ Totals.......................................................................................$18,620 $18,620©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 2 61Transactions that created expenses:b. Salaries Expense.........................................1,233Cash.......................................................1,233 Paid salary of receptionist.d. Utilities Expense (870)Cash (870)Paid utilities for the office.[Note: Expenses are outflows or using up of assets (or the creation ofliabilities) that occur in the process of providing goods or services tocustomers.]Transactions a, c, and e are not expenses for the following reasons:a. This transaction decreased assets in settlement of a previouslyexisting liability, and equity did not change. Cash payment does notmean the same as using up of assets (expense was recorded when thesupplies were used).c. This transaction involves the purchase of an asset. The form of thecompany’s assets changed, but total assets did not change, and theequity did not decrease.e. This transaction is a distribution of cash to the owner. Even thoughequity decreased, the decrease did not occur in the process ofproviding goods or services to customers.©McG62TECH TALKIncome StatementFor Month Ended October 31RevenuesConsulting fees earned......................... $25,620 ExpensesSalariesexpense................................... $12,405expense......................................... 6,859Rentexpense (560)TelephoneMiscellaneousexpenses (280)expenses...................................... 20,104 TotalNet income.................................................. $ 5,516Exercise 2-10 (15 minutes)TECH TALKStatement of Owner’s EquityFor Month Ended October 31D. Shabazz, Capital, October 1.................. $ 0Add: Investments by owner.................... 124,114income5,516 Net(from Exercise 2-10)......129,630 Less: Withdrawals by owner.................... 2,000D. Shabazz, Capital, October 31................ $127,630Exercise 2-11 (15 minutes)TECH TALKBalance SheetOctober 31Assets Liabilities Cash...............................$ 12,614 Accounts payable................$ 12,070 Accounts receivable.... 25,648Office supplies.............. 4,903 EquityOffice equipment.......... 27,147 D. Shabazz, Capital............. 127,630* Land............................... 69,388Total assets...................$139,700 Total liabilities & equity......$139,700 * Computation shown in Exercise 2-11.©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 2 63a. Assets -Liabilities = EquityBeginning of the year..........$131,000 -$56,159 = $74,841End of the year.....................180,000 -72,900 = 107,100Net increase in equity..........$32,259Net Income............................$ ?Plus owner investments 0Less owner withdrawals 0Change in equity..................$32,259Therefore, income must equal $32,259.b. Netincome.........................................................................$ ?ownerinvestments 0PlusLess owner withdrawals ($650/mo. x 12 mo.)................. (7,800)Change in equity...............................................................$32,259Therefore, net income must equal ($32,259 + $7,800) = $40,059income.........................................................................$ ?c. Netinvestments................................................... 45,000ownerPlusLess owner withdrawals 0Change in equity...............................................................$32,259Therefore, the net loss must equal ($32,259 - $45,000) = $(12,741)income.........................................................................$ ?d. Netinvestments................................................... 25,000PlusownerLess owner withdrawals ($650/mo. x 12 mo.)................. (7,800)Change in equity...............................................................$32,259Therefore, income must equal ($32,259+$7,800-$25,000)= $15,059©McGraw-Hill Companies, 2009Fundamental Accounting Principles, 19th Edition64Exercise 2-13 (15 minutes)(d)(c)(b)(a)Answers $(45,000) $64,665 $71,347 $(47,000)Computations:Equity, Dec. 31, 2008.....$ 0 $ 0 $ 0 $ 0Owner investments.......112,500 64,665 85,347 201,871Owner withdrawals........(45,000) (51,000)(8,000) (53,000)Net income (loss).......... 27,000 78,000 (6,000) (47,000)Equity, Dec. 31, 2009.....$94,500 $91,665 $71,347 $101,871Exercise 2-14 (25 minutes)a. Belle created a new business and invested $12,000 cash, $15,200 ofequipment, and $24,000 in automobiles.b. Paid $4,800 cash in advance for insurance coverage.c. Paid $2,000 cash for office supplies.d. Purchased $300 of office supplies and $9,700 of equipment on credit.e. Received $9,000 cash for delivery services provided.f. Paid $4,600 cash towards accounts payable.g. Paid $820 cash for gas and oil expenses.Exercise 2-15 (30 minutes)a. Cash...........................................................................12,000Equipment.................................................................15,200Automobiles..............................................................24,000Capital.................................................51,200D.Belle,Owner invested in business.b. Prepaid Insurance.....................................................4,800Cash....................................................................4,800 Purchased insurance coverage.©McGraw-Hill Companies, 2009Solutions Manual, Chapter 2 65c. Office Supplies..........................................................2,000Cash....................................................................2,000 Purchased supplies with cash.d. Office Supplies (300)Equipment.................................................................9,700Payable.............................................10,000 AccountsPurchased supplies and equipment on credit.e. Cash...........................................................................9,000Revenue...............................9,000 ServicesDeliveryReceived cash from customer.Payable.....................................................4,600f. AccountsCash....................................................................4,600 Made payment on payables.g. Gas and Oil Expense (820)Cash (820)Paid for gas and oil.©McG66Exercise 2-16 (20 minutes)Description(1)DifferencebetweenDebit andCreditColumns(2)Columnwith theLargerTotal(3)Identifyaccount(s)incorrectlystated(4)Amount that account(s)is overstated orunderstateda. $1,870 debit to RentExpense is posted asa $1,780 debit. $90 credit Rent Expense Rent Expense isunderstated by $90b. $3,560 credit to Cashis posted twice as twocredits to Cash. $3,560 credit Cash Cash is understated by$3,560c. $7,120 debit to theWithdrawals account is debited to Owner’s Capital. $0 ––Owner,CapitalOwner,WithdrawalsOwner, Capital isunderstated by $7,120Owner, Withdrawals isunderstated by $7,120d. $1,630 debit toPrepaid Insurance isposted as a debit to Insurance Expense. $0 ––PrepaidInsuranceInsuranceExpensePrepaid Insurance isunderstated by $1,630Insurance Expense isoverstated by $1,630e. $31,150 debit toMachinery is posted as a debit to Accounts Payable. $0 ––MachineryAccountsPayableMachinery isunderstated by $31,150Accounts Payable isunderstated by $31,150f. $4,460 credit toServices Revenue isposted as a $446credit. $4,014 debit ServicesRevenueServices Revenue isunderstated by $4,014g. $820 debit to StoreSupplies is notposted. $820 credit StoreSuppliesStore Supplies isunderstated by $820©McGraw-Hill Companies, 2009Solutions Manual, Chapter 2 67PROBLEM SET AP roblem 2-1A (90 minutes) Part 1 a. Cash.............................................................101 195,000 Office Equipment........................................163 8,200 Drafting Equipment....................................164 80,000 J. Lancet, Capital................................301 283,200Owner invested cash and equipment.b. Land.............................................................172 52,000 Cash.....................................................101 8,900 Note Payable.......................................250 43,100Purchased land with cash and note payable.c. Building.......................................................170 55,000 Cash.....................................................101 55,000Purchased building.d. Prepaid Insurance......................................108 2,300 Cash.....................................................101 2,300Purchased 18-month insurance policy.e. Cash.............................................................101 6,600 Engineering Fees Earned ..................402 6,600Collected cash for completed work.f. Drafting Equipment....................................164 24,000 Cash.....................................................101 9,600 Note Payable.......................................250 14,400Purchased equipment with cash and notepayable.g. Accounts Receivable.................................106 14,500 Engineering Fees Earned ..................402 14,500Completed services for client.h. Office Equipment........................................163 1,100 Accounts Payable...............................201 1,100Purchased equipment on credit.©McG 68Problem 2-1A (Part 1 Continued)i. Accounts Receivable.................................106 23,000Engineering Fees Earned..................402 23,000 Billed client for completed work.j. Equipment Rental Expense.......................602 1,410Payable...............................201 1,410 AccountsIncurred equipment rental expense.Cash.............................................................101 8,000k.Receivable.........................106 8,000 AccountsCollected cash on account.Expense..........................................601 2,500Wagesl.Cash.....................................................101 2,500 Paid assistant’s wages.Payable......................................201 1,100m. AccountsCash..................................................101 1,100 Paid amount due on account.Expense........................................604 970n.RepairsCash..................................................101 970 Paid for repair of equipment.o. J. Lancet, Withdrawals...............................302 10,450Cash.....................................................101 10,450 Owner withdrew cash.Expense..........................................601 2,000Wagesp.Cash.....................................................101 2,000 Paid assistant’s wages.Expense..................................603 2,400Advertisingq.Cash.....................................................101 2,400 Paid for advertising expense.©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 2 69Problem 2-1A (Continued)Part 2Cash No. 101Accounts Payable No. 201 Date PR Debit Credit Balance Date PR Debit Credit Balance(a) 195,000 195,000 (h)1,100 1,100(b) 8,900 186,100(j) 1,410 2,510(c) 55,000 131,100(m)1,1001,410(d) 2,300 128,800(e) 6,600 135,400Notes Payable No. 250(f) 9,600 125,800Date PR Debit Credit Balance (k) 8,000 133,800 (b)43,100 43,100 (l) 2,500 131,300 (f) 14,400 57,500 (m) 1,100 130,200(n) 970 129,230(o) 10,450 118,780J. Lancet, Capital No. 301 (p) 2,000 116,780Date PR Debit Credit Balance (q) 2,400 114,380 (a)283,200 283,200 Accounts Receivable No. 106J. Lancet, Withdrawals No. 302 Date PR Debit Credit Balance Date PR Debit Credit Balance (g) 14,500 14,500 (o)10,450 10,450 (i) 23,000 37,500(k) 8,000 29,500Engineering Fees Earned No. 402Date PR Debit Credit Balance Prepaid Insurance No. 108(e)6,600 6,600 Date PR Debit Credit Balance (g)14,500 21,100 (d) 2,300 2,300(i) 23,000 44,100 Office Equipment No. 163Wages Expense No. 601 Date PR Debit Credit Balance Date PR Debit Credit Balance (a) 8,200 8,200 (l) 2,5002,500 (h) 1,100 9,300 (p)2,0004,500 Drafting Equipment No. 164Equipment Rental Expense No. 602 Date PR Debit Credit Balance Date PR Debit Credit Balance (a) 80,000 80,000 (j) 1,4101,410 (f) 24,000 104,000Building No. 170Advertising Expense No. 603 Date PR Debit Credit Balance Date PR Debit Credit Balance (c) 55,000 55,000 (q)2,4002,400 Land No. 172Repairs Expense No. 604 Date PR Debit Credit Balance Date PR Debit Credit Balance (b) 52,000 52,000 (n)970970©McGraw-Hill Companies, 2009Fundamental Accounting Principles, 19th Edition 70Problem 2-1A (Concluded)Part 3LANCET ENGINEERINGTrial BalanceJune 30Debit CreditCash............................................................. $114,380Accounts receivable.................................. 29,500Prepaid insurance...................................... 2,300Office equipment........................................ 9,300Drafting equipment.................................... 104,000Building....................................................... 55,000Land............................................................. 52,000Accounts payable....................................... $ 1,410Notes payable............................................. 57,500J. Lancet, Capital........................................ 283,200J. Lancet, Withdrawals............................... 10,450Engineering fees earned............................ 44,100Wages expense.......................................... 4,500Equipment rental expense......................... 1,410Advertising expense.................................. 2,400Repairs expense (970)Totals........................................................... $386,210 $386,210©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 2 71。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计学原理19秋在线作业2【东北师范大学】4

试卷总分:100 得分:100

一、单选题 (共 20 道试题,共 40 分)

1.宏大公司年末长期待摊费用科目有借方余额580 000元,经过分析,其中一年内摊销的长期待摊费用为70 000元,一年以上摊销的长期待摊费用为510 000元,则资产负债表中长期待摊费用项目应列是的金额为()元。

[A.]580 000

[B.]80 000

[C.]510 000

[D.]660 000

[仔细阅读以上题目,并运用所学知识完成作答]

参考选择:C

2.下列各项中,属于对银行存款进行清查时应该采用的方法是

[A.]定期盘点法

[B.]实地盘存法

[C.]与银行核对账目法

[D.]和往来单位核对账目法

[仔细阅读以上题目,并运用所学知识完成作答]

参考选择:C

3.下列各项中,适用于查找在记账过程中只登记了会计分录的借方或贷方,漏记了另一方,从而导致试算平衡中借方合计与贷方合计不等错误的方法是

[A.]尾数法

[B.]差数法

[C.]除2法

[D.]除9法

[仔细阅读以上题目,并运用所学知识完成作答]

参考选择:B

4.某企业的资产负债表中,负债及所有者权益总计为422 000元,短期借款56 000元,应付票据95 000元,预收账款24 000元,实收资本180 000元。

假设其他项目略,以上均为期末数,则应付账款的期末余额为()元

[A.]67 000|58 000

[B.]96 000

[C.]86 000

[仔细阅读以上题目,并运用所学知识完成作答]

参考选择:A

5.某企业年初资产总额为22 000万元,年末资产总额为28 000万元,报告年度的营业收入为12 000万元。

如果不考虑其它因素的影响,该企业的总资产周转率为()

[A.]0.52

[B.]0.48

[C.]0.44

[D.]0.24

[仔细阅读以上题目,并运用所学知识完成作答]

参考选择:B

6.某企业年初资产总额为156000元,负债总额为48000元。

本年度取得收入共计89000元,。