2014年与2017年宏观经济情况对比

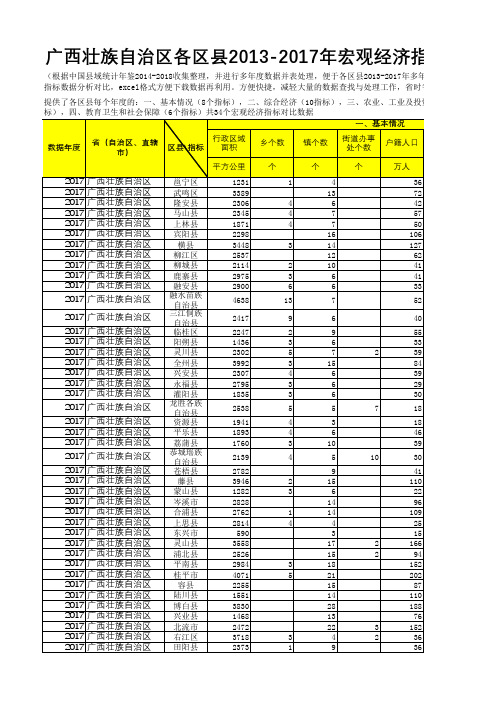

中国县域统计年鉴数据处理:广西各区县2013-2017多年宏观经济指标数据分析对比

1729

6

3

2017 广西壮族自治区 东兰县

2437

8

பைடு நூலகம்

6

2017 广西壮族自治区

罗城仫佬 族

2651

4

7

2017 广西壮族自治区

环江毛南 族

4553

6

6

2017 广西壮族自治区

巴马瑶族 自治县

1976

7

3

2017 广西壮族自治区

都安瑶族 自治县

4088

9

10

2017 广西壮族自治区

大化瑶族 自治县

2750

2048

4

4

2017 广西壮族自治区 乐业县

2633

4

4

2017 广西壮族自治区 田林县

5524

9

5

2017 广西壮族自治区 西林县

2997

4

4

2017 广西壮族自治区

隆林各族 自治县

3518

10

6

2017 广西壮族自治区 靖西市

3326

8

11

2017 广西壮族自治区 八步区

3714

1

12

2017 广西壮族自治区 昭平县

2537

12

2016 广西壮族自治区 柳城县

2114

3

9

2016 广西壮族自治区 鹿寨县

2975

3

6

2016 广西壮族自治区 融安县

2900

6

6

2016 广西壮族自治区

融水苗族 自治县

4638

13

7

2016 广西壮族自治区

4

7

57

2017 广西壮族自治区 上林县

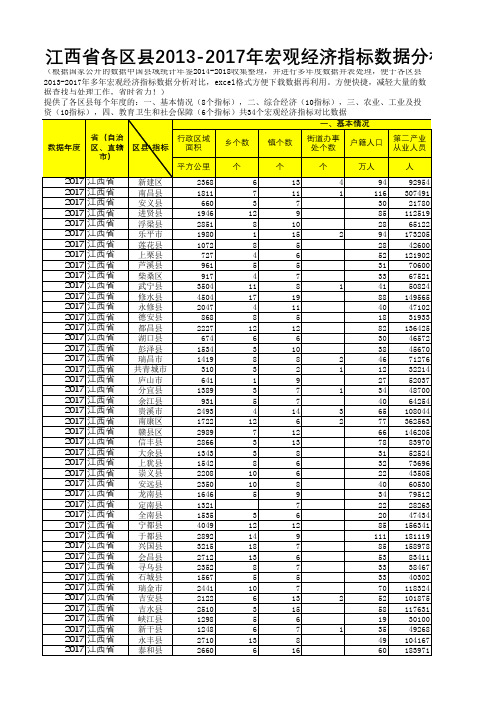

中国县域统计年鉴数据处理:江西各区县2013-2017多年宏观经济指标数据分析对比

江西省各区县2013-2017年宏观经济指标数据分析对(根据国家公开的数据中国县域统计年鉴2014-2018收集整理,并进行多年度数据并表处理,便于各区县

2013-2017年多年宏观经济指标数据分析对比,excel格式方便下载数据再利用。

方便快捷,减轻大量的数

据查找与处理工作,省时省力!)

提供了各区县每个年度的:一、基本情况(8个指标),二、综合经济(10指标),三、农业、工业及投

资(10指标),四、教育卫生和社会保障(6个指标)共34个宏观经济指标对比数据

分析对比表

各种社会福利收养性单位床

床

3041

4165

2655

1336

3172

1235

1137

1273

2605

1237

4593

2817

781

1270

1349

2314

2200

70

430

860

1520

1470

1968

851

1723

738

866

880

906

856

1091

630

3615

2049

2861

2126

1074

1426

2541

1109

1347

1064

1001。

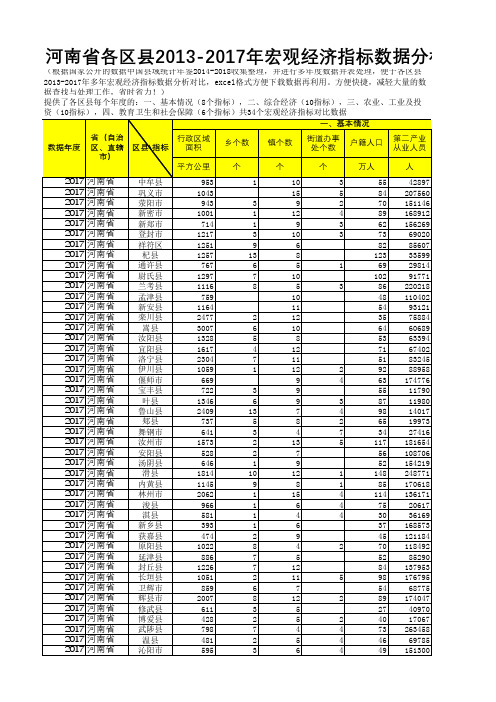

中国县域统计年鉴数据处理:河南各区县2013-2017多年宏观经济指标数据分析对比

4004

10

9

2017 河南省

义马市

112

2017 河南省

灵宝市

3011

5

10

2017 河南省

南召县

2946

8

8

2017 河南省

方城县

2542

5

10

2017 河南省

西峡县

3454

2

14

2017 河南省

镇平县

1494

4

15

2017 河南省

内乡县

2301

4

12

2017 河南省

淅川县

2818

4

11

2017 河南省

鄢陵县

866

1

11

2017 河南省

襄城县

914

7

9

2017 河南省

禹州市

1469

4

18

2017 河南省

长葛市

650

12

2017 河南省

郾城区

413

8

2017 河南省

舞阳县

776

5

9

2017 河南省

临颍县

821

4

11

2017 河南省

陕州区

1610

9

4

2017 河南省

渑池县

1421

6

6

2017 河南省

卢氏县

33599

1

69

29814

102

91771

3

86 220218

48 110402

54

93121

35

75884

64

60689

53

63394

中国县域统计年鉴数据处理:青海各区县2013-2017多年宏观经济指标数据分析对比

青海省各区县2013-2017年宏观经济指标数据分析对(根据国家公开的数据中国县域统计年鉴2014-2018收集整理,并进行多年度数据并表处理,便于各区县

2013-2017年多年宏观经济指标数据分析对比,excel格式方便下载数据再利用。

方便快捷,减轻大量的数

据查找与处理工作,省时省力!)

提供了各区县每个年度的:一、基本情况(8个指标),二、综合经济(10指标),三、农业、工业及投

资(10指标),四、教育卫生和社会保障(6个指标)共34个宏观经济指标对比数据

分析对比表

各种社会福利收养性单位床

床

638

452

260

240

506

417

454

320

167

160

111

120

110

100

466

140

100

109

336

185

248

120

315

290

360

280

254

170

1171

345

791

569

105

240

120

114

34

150。

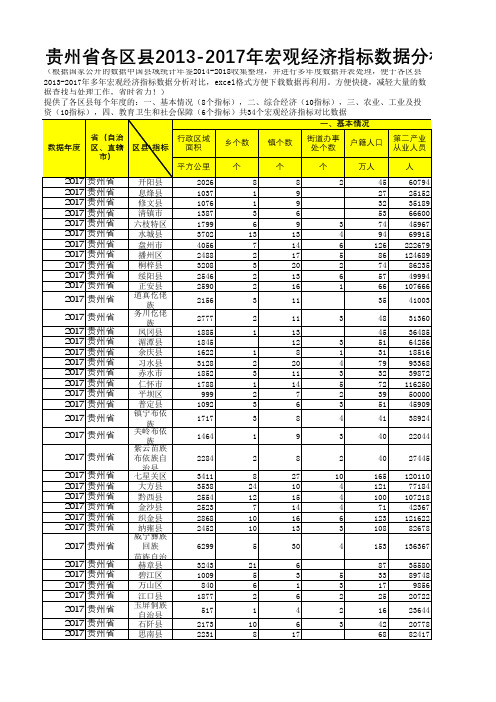

中国县域统计年鉴数据处理:贵州各区县2013-2017多年宏观经济指标数据分析对比

贵州省各区县2013-2017年宏观经济指标数据分析对(根据国家公开的数据中国县域统计年鉴2014-2018收集整理,并进行多年度数据并表处理,便于各区县

2013-2017年多年宏观经济指标数据分析对比,excel格式方便下载数据再利用。

方便快捷,减轻大量的数

据查找与处理工作,省时省力!)

提供了各区县每个年度的:一、基本情况(8个指标),二、综合经济(10指标),三、农业、工业及投

资(10指标),四、教育卫生和社会保障(6个指标)共34个宏观经济指标对比数据

分析对比表

各种社会福利收养性单位床

床

2164

1083

1298

1713

80

1260

3154

2510

2672

1750

3232

658

1476

970

1546

313

1716

3432

2335

538

569

903

732

377

1687

2206

1310

1090

1530

1036

1558

759

517

433

810

314

1400

1125。

中国县域统计年鉴数据处理:辽宁各区县2013-2017多年宏观经济指标数据分析对比

2

42

35257

2016 辽宁省 凌海市

2585

2

15

4

51

42944

2016 辽宁省 北镇市

1701

3

11

6

52

22692

2016 辽宁省 盖州市

2946

3

16

8

70

66229

2016 辽宁省 大石桥市

1598

13

5

70

91380

2016 辽宁省

阜新蒙古 族自治县

6218

3

32

1

72

44795

2016 辽宁省 彰武县

新民市

3318

4

20

5

68

50808

2017 辽宁省 普兰店区

2678

2

17

73 106970

2017 辽宁省

长海县

142

5

7

2768

2017 辽宁省 瓦房店市

3643

8

13

11

99 117261

2017 辽宁省

庄河市

4114

6

15

5

89 112213

2017 辽宁省

台安县

1393

10

4

37

37003

桓仁满族 自治县

3547

2017 辽宁省

宽甸满族 自治县

6115

2017 辽宁省

东港市

2399

6

9

4

10

1

10

4

8

3

19

1

14

29

20145

32

中国县域统计年鉴数据处理:黑龙江各区县2013-2017多年宏观经济指标数据分析对比

黑龙江省各区县2013-2017年宏观经济指标数据分析(根据国家公开的数据中国县域统计年鉴2014-2018收集整理,并进行多年度数据并表处理,便于各区县

2013-2017年多年宏观经济指标数据分析对比,excel格式方便下载数据再利用。

方便快捷,减轻大量的数

据查找与处理工作,省时省力!)

提供了各区县每个年度的:一、基本情况(8个指标),二、综合经济(10指标),三、农业、工业及投

资(10指标),四、教育卫生和社会保障(6个指标)共34个宏观经济指标对比数据

据分析对比表

各种社会福利收养性单位床

床

2108

1210

2181

556

1238

3970

1361

1103

1107

1250

514

4778

900

2044

1847

1140

1172

1871

640

1153

3732

1376

654

2325

125

260

961

998

1039

120

1552

2020

1432

361

578

2992

990

380

792

516

1266

30

680。

2017国家宏观政策分析情况报告

2017国家宏观政策分析情况报告什么是宏观政策,2017年关于宏观政策有哪些消息。

以下是店铺为大家整理的关于2017国家宏观政策分析,给大家作为参考,欢迎阅读!2017国家宏观政策分析1.财政政策建议一是继续实施积极财政政策,促进经济增长预期目标的实现。

大力实施减税降费政策,继续落实并完善营改增试点政策;研究实施促进中小企业发展、科技创新等税收优惠政策;再取消、调整和规范一批行政事业性收费项目;公开中央和各地收费目录清单;落实好其他已出台减税降费政策。

适度扩大支出规模,中央和地方财政通过合理安排收入预算、全面盘活存量资金,确保财政支出强度不减且实际支出规模扩大;增加的支出,主要用于适度扩大有效需求,保障重点领域开支需要。

二是推进供给侧结构性改革,推动供需结构平衡。

支持落实“三去一降一补”重点任务,支持做好职工分流安置工作;安排补助资金支持中央企业处置“僵尸企业”;健全普惠金融政策的正向激励机制;引导更多信贷资金进入实体经济;优化中央基建投资存量支出结构。

推进农业供给侧结构性改革,完善农业补贴制度,提高补贴政策精准性;积极稳妥地改革粮食等重要农产品价格形成机制和收储制度;完善粮食主产区利益补偿机制,盘活粮食风险基金;发展高效节水灌溉,大规模推进高标准农田建设和土地整治;整合设立水利发展资金;推进省以下农业信贷担保体系建设和运营等。

落实精准扶贫要求,大幅增加财政专项扶贫资金投入;全面推进贫困县涉农资金整合试点;支持做好易地扶贫搬迁、资产收益扶贫等工作;开展扶贫资金专项监督检查。

推动提高科技创新能力,推进在重大创新领域组建一批国家实验室;推动“科技创新2030——重大项目”启动实施;继续实施国家科技成果转化引导基金;支持加快构建知识产权运营服务体系;加快国家新兴产业创业投资引导基金投资进度;继续安排新能源汽车补贴,提高技术门槛,完善补贴机制;推动文化创意产业和文化事业相互促进、协调发展。

积极支持大众创业万众创新,落实众创空间等税收优惠政策;深入开展小微企业双创基地城市示范;完善政府采购政策,加大对创新产品、绿色产品和中小企业等支持力度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年与2017年宏观经济情况对比一、2014年宏观经济情况简介2014年我国国内生产总值达61.7万亿元,折合美元首次超过10万亿美元,这是重要的规模变化。

主要经济指标处于合理区间内,GDP增长7.3%,城镇新增就业超过1300万人,调查失业率稳定在5%左右,居民消费价格指数增长2.1%,实现了年初预期的目标。

中国经济正在全面向新常态转换,今年的变化是房地产结束了长达15年的超级繁荣期,进入调整期,这也是导致今年经济下行压力明显增大的主要因素,由之带动投资增长明显下滑。

新常态不仅意味着经济增长转向中高速,而且伴随着深刻的结构变化、发展方式变化和体制变化。

而结构、方式和体制的变化不断推进、显现,正是新常态下中国经济新动力所在,机遇所在。

与此同时,新的适应新常态发展的宏观经济政策也逐步成型,成为保持经济平稳增长、促进经济活力增强、结构不断优化升级的有力支撑。

面对经济持续下行的压力,新一届政府坚持去年以来的探索,继续创新调控思路和方式,在加强区间管理的基础上,推出定向调控措施,宏观经济运行总体平稳,主要指标处于合理区间,特别是在经济增速稳中缓降的同时,结构优化效应增强。

二、2017年宏观经济情况预测中国经济在2016年企稳,此种趋势会在2017年延续。

随着需求的提升,通缩压力将继续缓解,通货再膨胀将持续。

价格的改善将有助于增加企业利润、减轻债务负担,并使民间投资企稳甚至适度复苏。

尽管房地产市场增速似乎会在未来几个月放缓,但预期其对经济增长的整体影响是可控的。

与国内的稳定形势不同,外部经济环境更具挑战性。

预计中美将就市场准入、知识产权保护和国企改革等问题继续展开一系列艰难的谈判,不会爆发全面的贸易战。

2016年,在国企去杠杆方面取得了一些进展。

今年去杠杆会提速,将有更多僵尸企业被关闭、重工业将继续去产能,坏账处理将加快。

稳定的经济增长和通缩压力的缓解应为改革提供支持。

三、总体经济状况对比1、2014年经济运行总体平稳,继续处于合理区间。

经济增长和就业仍在下限之上。

前季度GDP同比分别增长7.4%、7.5%和7.3%,波动不大,全年预计GDP将达61.7万亿,增长7.3%,比上年回落0.4个百分点,实现了7.5%左右的预期目标。

就业形势较好,前三季度城镇新增就业1082万人(比上年同期多增16万人),提前完成了年初确定的目标,全年城镇新增就业总量将超过1300万人。

物价增长小幅回落,持续保持在上限之下。

1-10月累计,CPI同比增长2.1%,比去年同期回落0.5个百分点。

预计全年CPI增长2.1%,明显低于3.5%的调控目标。

2、2017年设定2017年财政赤字率为3%,人民币兑美元平均汇率为7,则预测得出2017年上半年GDP增速为6.8%,2017年全年GDP增速6.7%,与去年持平。

上半年,中国宏观经济运行延续了去年下半年以来的企稳向好态势,由于国内宏观经济政策与世界经济复苏拉动的双重叠加,且今年下半年这一国际因素还将获得较强支撑,宏观经济在底部趋稳已是一个基本判断。

当前国内经济问题的核心是,中短期内传统的宏观政策传导机制失灵,外生政策难以有效激起全面的总需求上升,以及长期生产率持续下降。

而两个问题相互作用,相互加强。

而要真正启动中国经济新一轮周期,还需通过新一轮改革开放,解决中国宏观经济传导问题,构建新动能,使其成为孕育新周期的动力源。

四、经济下行因素的对比1、2014年工业、房地产、投资构成今年经济增长下行压力增大的一组经济指标,尽管调整时间先后上有差异性,表现出高度的关联性和一致性。

这一组指标的持续下行是经济向新常态转换的一种必然趋势和内在要求,也是结构调整优化必然经过的阵痛。

首先,工业调整先行,继续呈逐年下降态势。

我国规模以上工业增加值年均增长在2014年继续有所下降,前10个月累计,同比增长8.4%,比去年同期回落1.3个百分点。

其次,投资增长调整紧随工业之后,调整力度加大,2014年前10个月累计,固定资产投资(不含农户)同比增长15.9%,比上年同期回落4.2个百分点。

预计2014年固定资产投资(不含农户)达50.5万亿元,增长15.8%,比上年回落3.8个百分点。

其三,房地产出现长周期调整的“拐点”。

对今年经济下行影响最大的因素是房地产,房市进入长周期“拐点”,拉动投资增长加快下行。

1-10月累计,房地产投资同比增长12.4%,比去年同期回落6.8个百分点,这直接拉动投资回落1.5个百分点。

房地产“拐点”的形成,主要是因为流入房地产资金流发生了根本变化。

过去持续多年的房地产“牛市”正是由于大量过剩流动性高强度流入房地产市场所致,但现在完全不同了,资金流发生了逆转,同时,人们对房价上涨预期开始下降,甚至不少人看跌,从而使房地产出现了拐点性变化。

2014年房地产资金流发生了重大逆转,一季度流入房地产的资金仅增长6.6%,远低于同期房地产投资的增幅(为16.8%),1-10月累计房地产到位资金仅增长3.1%,比去年同期回落23个百分点。

正是资金供给不足与房地产供给的明显过剩共同作用,导致了房地产市场“拐点”的形成。

2、2017年首先,整个世界经济形势仍处萎靡不振状态,要恢复到2008年之前的水平仍需较长时间,这无疑对中国经济带来不利影响,使中国经济在“内困”与世界经济外忧相互交织下变得独木难支。

当前,尽管中国经济增长的潜力依然巨大,新型城镇化、服务业、高端制造业以及消费升级还有很大的发展空间,经济韧性好、潜力足、回旋空间大的特质没有改变;尤其拥有巨大消费市场潜力,成为世界经济增长的“引擎”趋势尚未改观,但由于经济体自身存在系列问题的拖累,发展疲态已露端倪。

如国企改革推进缓慢、“三去一降一补”持续推进,去产能淘汰僵尸企业力度加大,对经济带来较大副作用也不可低估,如房地产调控趋严,虽然有可能使房地产非理性上涨态势得到控制,房地产泡沫有可能被挤出,但有可能导致房地产“硬着陆”,尤其会导致与房地产业相关的上、下游产业如钢铁、水泥等行业都将陷入更大产能过剩状态,加大了去产能压力,让中国经济陷入了“两难选择”怪圈,更有可能导致经济势头下掉。

其次,国际金融形势有所逆转,所有以美元计价汇率的发展中国家也包括中国都存在资本外流风险,整体朝着有利于美国经济方向发展,形成了中国经济持续向好的巨大障碍。

美联储去年12月中旬已加息一次,预计2017年还会有2-3次加息,这对中国经济金融运行都带来极为不利的影响。

一是导致更多资本外流,引发人民币汇率更大、更频繁波动;又反过来诱发中国金融市场潜在危机发生,如资本市场可能会受到重挫,更加损伤广大投资都对中国股市的信心;同理也会让不少上市企业融资陷入困局,影响实体经济进一步成长。

二是资本外流也有可能引发国内金融业不稳定,使国内银行业信贷投放更加缺乏可靠的投资项目,“资产荒”现象更严重,也更会加剧金融资源要素向虚拟经济领域聚集,更会削弱金融对实体经济的支持能力。

三是目前银行不良贷款高企,据银监会资料,截至2016年三季度,商业银行不良贷款规模达1.49万亿元,不良贷款率1.76%,这一数据可能还存在被低估的可能。

尤其银行经营利润在下降、资本金受到严重侵蚀、抗风险能力有所降低情况下,一旦受到来之国际金融市场的风波,原来靠贷款掩盖的企业信贷资金危机会很快暴露,则国内银行业资产坏账会大幅增长。

而银行这个经济的“晴雨表”出了问题,则必然成为中国经济的巨大隐患。

目前实体经济生存环境尚未得到真正改观,融资难、融资贵问题不仅没得到根本解决,甚至有些负担可能还在加大,中小微实体经济普遍困难。

五、经济企稳或上行因素的对比1、2014年首先,消费平稳增长成为最近几年经济运行的一大亮点。

今年前三季度社会消费品零售总额同比增长12%,扣除价格因素,实际增长10.7%,而前两年分别增长11.5%和12.1%,两年仅下调1.4个百分点,比较稳定。

从需求结构看,这是非常积极的变化。

过去在经济调整期,消费与投资同步下滑,如在1997年至2001年间,投资年均增长11.3%(其中1999年降至5.1%),同期社会消费品零售总额增幅降得更多,年均仅增长8.7%。

而现在是投资增幅在加速回落,消费增长则明显趋稳,使得消费对GDP增长的贡献上升,拉动力增强。

2014年前三季度最终消费对经济增长的贡献率为48.5%(拉动GDP增长3.6个百分点),比资本形成总额贡献率(仅拉动GDP增长3.1个百分点)高7个百分点。

其次,消费增长稳定性提高,主要是因为就业形势较好,促进了收入的稳定增长,而收入增长较快,又促进了消费的平稳增长。

根据城乡一体化住户调查,前三季度全国居民人均可支配收入实际增长8.2%,比GDP增幅高0.9个百分点。

就业形势比较好有三个原因:一是政策效应。

决定就业的主要是中小企业,这两年新一届政府特别重视对中小企业的支持,金融、税收、工商制度改革、商市制度改革都明显促进了创业和就业增长。

二是结构效应。

在现阶段,就业增长较快的最主要原因是服务业发展较快,服务业成为推动经济增长和就业增加的主导因素,这是重大的结构变化。

去年我国服务业增长8.3%,比前年提高0.2个百分点,服务业比第二产业快0.5个百分点,并使服务业增加值占GDP比重首次超过了第二产业(达到46.1%,比第二产业高2.2个百分点)三是规模效应。

就业形势较好与GDP规模有较大的关系,规模越大,单位百分点的GDP 增加量越多,所带来的就业增量就随之扩大。

据测算,目前我国GDP增长7%所创造的就业新增量相当于十年前GDP增长15%的水平。

其三,消费稳定增长、贡献率上升和服务业较快增长、占比上升上,都是经济结构优化效应的体现,这种效应还体现在制造业的优化升级上。

如高耗能行业增长继续放慢,装备制造及一些新兴产业发展加快。

在制造业中,钢铁、有色金属、水泥、化工四大高耗能产业,前三季度增加值分别增长6.2%、13%、9.7%和10.7%,分别比上年同期回落4.3个、0.6个、2个和1.3个百分点;通用设备制造业,铁路、船舶、航空航天等制造业两大技术水平较高的产业增加值分别增长10.0%和12.2%,比上年同期加快0.9个和9.2个百分点。

另外,在消费领域,信息消费和网络购物快速增长。

据商务部监测统计,前三季度网络购物同比增长32.2%,连续两年超过30%。

2、2017年首先,通胀在2017年内应该会继续回升,扩张性财政政策也将在很大程度上延续。

约占总投资三分之一的基础设施投资仍将是其中的关键。

除财政刺激外,需求的持续稳定和通缩压力缓解也应有助于私营部门加大投资。

其次,价格的回暖也意味着央行将能继续维持现有的政策利率和存款准备金率不变,并进行政策微调以防止资产市场过度投机。

这为央行释放更多的政策空间以在美元重拾强势的环境下控制人民币贬值的节奏。