各省财政支出

2020年全国及各省市经济财政债务分析报告

2020年全国及各省市经济财政债务分析报告摘要:2020年初,在新冠肺炎疫情冲击下,我国经济在一季度大幅收缩,但随着疫情防控形势逐渐向好,以及复工复产有序推进,全国经济运行情况逐季回升,全年经济总量突破百万亿元,成为全球范围内唯一实现正增长的主要经济体。

分区域看,2020年各省市经济总量排名与2019年相比差异不大,东部地区经济总量继续领先,中部地区经济发展水平次之,西部地区经济发展较为薄弱。

增速方面,受疫情影响,2020年绝大多数省市GDP增速大幅放缓,除西藏、贵州和云南之外,其他省市经济增速均在4%以下,各省市之间经济增速跨度不大;辽宁、内蒙古和湖北经济增速均不超过1%,排名末三位,其中湖北受疫情影响,以-5.0%的增速垫底,成为唯一负增长的省份。

2020年,受新冠肺炎疫情影响,我国一般公共预算收入近十年来首次出现负增长,全国近半数省市一般公共预算收入出现下降,其中湖北和天津降幅均超过20%,其他绝大多数省市一般公共预算收入增速在3%以下。

从总量及排名看,除湖北和天津2020年一般公共预算收入排名分别下降4位和5位之外,其他省市排名总体变化不大;东部地区财政收入总量及质量均优于中西部地区,财政自给程度呈现东、中、西的阶梯式分布。

2020年,全国政府性基金收入保持增长,但增速继续回落。

分地区看,2020年地方政府性基金收入主要集中于东、中部地区以及西部经济体量较大的省份。

从增速来看,近年来各省市政府性基金收入增速波动较大,2020年多数省市政府性基金收入保持增长,仅8个省市出现回落;增幅超过20%的省市有吉林、广东、福建、宁夏、上海、甘肃、江苏和江西,降幅超过30%的省份为青海和天津。

从政府债务情况看,2020年末,全国地方政府债务主要集中于经济较发达的东部省份,但四川、湖南、贵州等经济欠发达省份债务规模亦较为突出。

从债务压力看,东部省份债务总量虽大,但因财政实力强,政府债务余额与当年财政收入的比率在全国仍处于中后水平,财政收入对政府债务的覆盖程度尚可,尤其上海、广东、北京、浙江和江苏政府债务压力相对较小;而经济欠发达的西部和东北地区债务压力总体较为突出,政府债务余额与当年财政收入比率超过2倍的省份有12个,包括西部的青海、宁夏、内蒙古、贵州、新疆、云南、甘肃和广西,东北三省以及东部的天津,上述区域政府债务压力相对偏大。

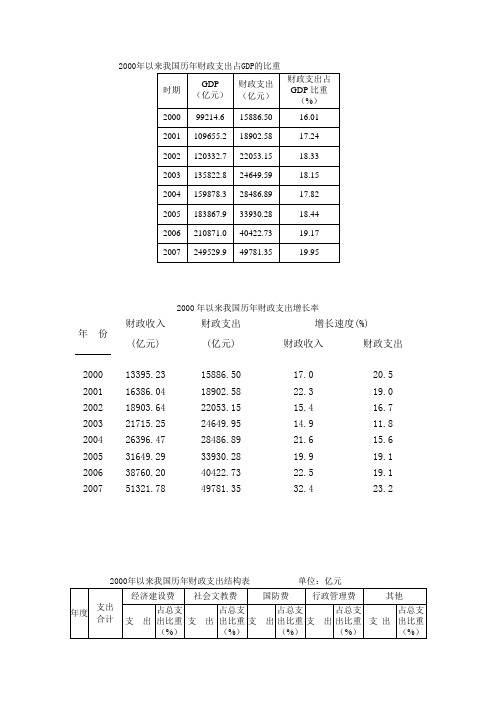

1978年以来我国历年财政支出占GDP的比重

2000年以来我国历年财政支出占GDP 的比重2000年以来我国历年财政支出增长率年 份 财政收入 财政支出 增长速度(%)(亿元) (亿元) 财政收入 财政支出2000 13395.23 15886.50 17.0 20.5 2001 16386.04 18902.58 22.3 19.0 2002 18903.64 22053.15 15.4 16.7 2003 21715.25 24649.95 14.9 11.8 2004 26396.47 28486.8921.6 15.6 2005 31649.29 33930.28 19.9 19.1 2006 38760.20 40422.73 22.5 19.1 200751321.7849781.3532.423.2政府所提供的各项公共产品和服务中,可以主要分为三大部分,即经济建设支出、基本公共服务支出和行政管理支出。

用公式表示为:G G G G ε=+++总经济服务行政因此, G G G G ε∆=∆+∆+∆+总经济服务行政 计算结果:G ∆总=0.172247G ∆经济+0.325182G ∆服务+0.44176G ∆行政 (4.4)(0.0000) (0.0000) (0.0000) t=21.16378 t=16.51229 t=21.02652R 2=0.954819 F=2588.843 P=0.000000 D-W=1.963819回归方程设定为E E E E E ε∆=∆+∆+∆+∆+总财政团体捐资个人。

其中,E 总表示各省级单位的教育总经费,E 财政表示各省国家财政性教育经费,E 团体表示各省社会团体和公民个人办学经费,E 捐资表示各省社会捐资和集资办学经费,E 个人表示各省学费和杂费,ε表示各省其他教育经费。

回归结果:E ∆总=0.017745E ∆财政+0.101464E ∆团体+0.02108E ∆捐资+0.915191E ∆个人(4.2)(0.3551) (0.0000) (0.5304) (0.0000)t=0.926429 t=4.888877 t= 0.628271 t=11.47626 R2=0.206248 F=22.95254 P=0.000000 D-W=2.248737剔除国家财政性教育经费和社会捐资和集资办学经费增长率后模型的回归结果:E ∆总=28.93556+0.019078E∆团体+0.158229E∆个人(4.3)(0.0000)(0.0068)(0.0008)t=27.05835 t=2.730498 t= 3.377919R2=0.693085 F=58.48826 P=0.000000 D-W=2.199861。

2013年各省方财政收支比重

绝对额 (亿元) Amount (100 million yuan) 3661.11 2079.07 2295.62 1701.62 1720.98 3343.81 1156.96 1277.40 4109.51 6568.46 3796.92 2075.08 2119.45 1621.24 4559.95 2415.45 2191.22 2030.88 7081.47 1317.60 481.01 1693.24 2784.10 1206.41 1611.30 95.02

占地方财政支出 比重(%) Ratio over Local Expenditure(%) 3.5 2.1 3.7 2.5 3.1 4.3 2.3 2.8 3.8 6.5 4.0 3.6 2.6 2.9 5.6 4.7 3.7 3.9 7.0 2.7 0.8 2.6 5.2 2.6 3.4 0.8

2013年各省、自治区、直辖市财政收支及占全国和地方财政收支比重 BUDGETA RY REVENUE & EXPENDI TURE BY REGION AND RATIO OVER CONSOLI DATION RESPECT IVELY (2013) 财政收入 Revenue 占全国财政收入 比重(%) Ratio over National Revenue (%) 2.8 1.6 1.8 1.3 1.3 2.6 0.9 1.0 3.2 5.1 2.9 1.6 1.6 1.3 3.5 1.9 1.7 1.6 5.5 1.0 0.4 1.3 2.2 0.9 1.2 0.1

财政支 Expendit

陕西 甘肃 青海 宁夏 新疆

Shaanxi Gansu Qinghai Ningxia Xinjiang

1748.33 607.27 223.86 308.34 1128.Байду номын сангаас9

财政部关于印发《财政支出绩效评价管理暂行办法》的通知

财政部关于印发《财政支出绩效评价管理暂行办法》的通知文章属性•【制定机关】财政部•【公布日期】2009.06.22•【文号】财预[2009]76号•【施行日期】2009.06.22•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财政综合规定正文*注:本篇法规已被:财政部关于印发《财政支出绩效评价管理暂行办法》的通知(2011修订)(发布日期:2011年4月2日,实施日期:2011年4月2日)废止财政部关于印发《财政支出绩效评价管理暂行办法》的通知(财预[2009]76号)各省、自治区、直辖市、计划单列市财政厅(局):为加强财政支出管理,强化支出责任,提高财政资金的使用效益,体现政府公共服务目标,我们制定了《财政支出绩效评价管理暂行办法》,现予印发,请遵照执行。

附件:财政支出绩效评价管理暂行办法财政部二○○九年六月二十二日附件:财政支出绩效评价管理暂行办法第一章总则第一条为加强财政支出管理,强化支出责任,建立科学、合理的财政支出绩效评价体系,提高财政资金使用效益,根据《中华人民共和国预算法》和国家有关财务规章制度,制定本办法。

第二条财政支出绩效评价(以下简称绩效评价)是财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的评价方法、指标体系和评价标准,对财政支出产出和效果进行客观、公正的评价。

第三条财政部门和各预算部门(单位)是绩效评价的主体。

预算部门(单位)(以下简称部门(单位))是指与财政部门有预算缴款、拨款关系的国家机关、政党组织、事业单位和社会团体。

第四条财政性资金安排的支出适用本办法。

第五条绩效评价应当遵循以下基本原则:(一)科学规范原则。

绩效评价应当注重财政支出的经济性、效率性和有效性,严格执行规定的程序,采用定量与定性分析相结合的方法。

(二)公正公开原则。

绩效评价应当客观、公正,标准统一、资料可靠,依法公开并接受监督。

(三)分级分类原则。

绩效评价由各级财政部门、部门(单位)根据评价对象的特点分类组织实施。

四省地方财政支出总量与结构对地方经济的影响

四省地方财政支出总量与结构对地方经济的影响财政部财政科学研究所王宏利一、绪论(一)地区性财政支出研究背景。

财政支出对社会经济生活起着很大的影响。

近年我国财政收入大幅提高,财政支出可用之源扩大,财政支出状况却引来了多方争议。

在这样的背景下,如何有效并高效的运用财政资金以满足政府资金支出的需要和实现政府政策目标成为本文研究的一大出发点。

另一方面我国幅员辽阔,行政区域数量众多,加上改革开放以来我国实行的不平衡发展战略,随之而来难免会出现地区间经济发展不平衡的问题。

这种不平衡的出现有自然资源的原因;有历史的原因;有地方政府经济管理水平差异的原因,其中财政对各个地区支出差异也是我国地区经济发展不平衡中不可忽视的原因。

地区经济发展不平衡是一个公平性问题,这会影响社会的稳定和经济的发展潜力,以致制约一国经济的长足发展,因此这个问题应当得到充分的重视。

财政有促进资源配置、收入分配、经济稳定和发展的职能,所以地区经济发展不平衡问题也是财政必须关注和改善的问题。

财政支出是财政引导经济发展、调节地区经济不平衡的最重要手段之一,所以充分了解地区性财政支出及其结构对地方经济发展总量和结构的影响才能更好解决这一问题,以最有效的方式对地区经济的不平衡性进行调节。

(二)研究现状。

20世纪90年代以来,国内经济学界开始研究公共支出问题,主要是从公平与效率相统一的视角来研究公共支出的规模问题。

研究包括支出规模与经济发展的相关关系,对经济发展影响的效率等。

国内学者张明喜把全国划分为经济发达地区、经济较发达地区、经济欠发达地区和经济落后地区4种类型四大经济区域类型,利用面板数据和聚类分析的方法,对地方财政支出结构与地方经济发展进行的实证检验表明:我国地方财政支出结构的经济增长效应具有比较鲜明的地区差异性,其产出弹性差异较大。

钞小静和任保平通过对中国1978~2004年相关数据进行的实证分析表明,我国公共支出具有显著的经济增长效应,其产出弹性约为0312。

SPSS统计分析报告—基于各省市GDP、财政收入及财政支出数据的 SPSS分析

论文题目:基于各省市GDP、财政收入及财政支出数据的SPSS分析姓名:学号:班级:内容摘要:本文首先通过国家统计局官方网站收集了我国大陆31省市2010-2013年GDP、各省常年居住人口数、财政收入、社会保障与就业支出、交通运输支出、医疗卫生支出、教育支出等数据;而后根据要求对数据进行适当的处理,并选择了SPSS作为工具进行分析。

这其中既有东中西三个地区的地区生产总值之间的分布类型检验,又有关于GDP与各省常年居住人口数、财政收入、社会保障与就业支出、交通运输支出、医疗卫生支出、教育支出的相关性分析,以及各省GDP的方差分析。

根据分析的结果对我国GDP水平进行适当的探讨以及给出一些经济发展规划的建议。

1、题目要回答的问题自1978年改革开放以来,我国经济飞速发展,国内生产总值日趋上升,虽然经历了1997金融风暴和2008金融危机,但是我国经济发展前景一片大好,2011年,我国经济创造奇迹,GDP总量超过日本,一跃成为世界第二大经济体。

国内生产总值(简称GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。

它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。

一个国家或地区的经济究竟处于增长抑或衰退阶段,从这个数字的变化便可以观察到。

中共十八大报告指出中国现代化步入转型攻坚阶段,要继续坚持经济转型。

同时由于我国自身的一些发展条件限制,我国经济发展速度逐渐放缓,因而对我国GDP水平的研究就显得尤为必要。

由于对GDP的研究是一个非常复杂和庞大的过程,在这里,我们仅对以下几个问题做研究:1、分布类型检验①、正态分布检验采用假设检验方法对地区生产总值进行分布特征的检验,检验31个省市区的数据是否服从正态分布。

H0: 31个省市区的地区生产总值样本来自于一个正态分布的总体。

H1: 31个省市区的地区生产总值样本并非来自于一个正态分布总体。

省长管钱?———论省级领导对于地方财政支出的影响

省长管钱?———论省级领导对于地方财政支出的影响杨良松 庞保庆【摘要】中国的地方领导有能力也有激励去影响当地财政支出,但文献对此尚无系统性证据,也较少注意到官员之间的差别。

论文基于对省委书记、省长和常务副省长的分析,试图测量这种影响。

论文首先分析他们影响财政支出的能力和激励,并说明不同年龄、任期和工作经历的领导的可能差异。

基于1994—2006年省级数据,论文研究了领导的年龄、任期和工作经历对教育、文化卫生、基本建设支出、城市维护费和行政管理费的影响,发现①书记和省长都能影响财政支出,但省长影响最大,对天津、山西和内蒙古的案例分析也证. All Rights Reserved.明这点。

常务副省长在财力紧张省份具有更强的影响,部分印证了马骏、侯一麟(2004)提出的完全等级制的预算分配体制的存在。

②晋升锦标赛难以解释官员对基本建设支出和教育支出的影响,中央政策偏好使得官员重视教育支出而忽视文化卫生支出;③不同支出项目受影响程度有差异,基本建设支出受影响最大,而事业费类项目受到的影响程度较低。

【关键词】地方预算 财政支出 省级官员 政治集权 财政分权【中图分类号】F812 7 【文献标识码】A【文章编号】1674-2486(2014)04-0072-40通讯作者:杨良松(liangsongpku@gmail com),西南财经大学财政税务学院,助理教授;庞保庆,上海财经大学公共经济与管理学院,博士研究生。

两位作者特别感谢上海财经大学耿曙教授的详细指导,杨良松特别感谢麻省理工学院LilyTsai教授的指导,也感谢JenniferHaskell、任超然、余莎和刘红芹博士的修改意见。

论文曾在2013年北京大学中国政治学研究与方法工作坊和北京大学政府管理学院政治经济学年会汇报过,感谢会议与会者,尤其是张光、宋磊、赵杰、叶静、刘骥、周嘉辰、游怡文和李羚等教授的意见。

感谢匿名审稿人的意见。

一、导言在中国财政分权和政治集权的体制下,地方党政领导对于当地预算过程有什么样的影响呢?按常理而言,地方领导有激励也有能力影响当地财政支出。

财政部关于印发《财政支出绩效评价管理暂行办法》的通知-财预〔2011〕285号

财政部关于印发《财政支出绩效评价管理暂行办法》的通知财预〔2011〕285号党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,有关中央管理企业:为积极推进预算绩效管理工作,规范财政支出绩效评价行为,建立科学、合理的绩效评价管理体系,提高财政资金使用效益,我们重新修订了《财政支出绩效评价管理暂行办法》,现予印发,请遵照执行。

财政部二○一一年四月二日财政支出绩效评价管理暂行办法第一章总则第一条为加强财政支出管理,强化支出责任,建立科学、合理的财政支出绩效评价管理体系,提高财政资金使用效益,根据《中华人民共和国预算法》等国家有关规定,制定本办法。

第二条财政支出绩效评价(以下简称绩效评价)是指财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的绩效评价指标、评价标准和评价方法,对财政支出的经济性、效率性和效益性进行客观、公正的评价。

第三条各级财政部门和各预算部门(单位)是绩效评价的主体。

预算部门(单位)(以下简称预算部门)是指与财政部门有预算缴拨款关系的国家机关、政党组织、事业单位、社会团体和其他独立核算的法人组织。

第四条财政性资金安排支出的绩效评价及相关管理活动适用本办法。

第五条绩效评价应当遵循以下基本原则:(一)科学规范原则。

绩效评价应当严格执行规定的程序,按照科学可行的要求,采用定量与定性分析相结合的方法。

(二)公正公开原则。

绩效评价应当符合真实、客观、公正的要求,依法公开并接受监督。

(三)分级分类原则。

绩效评价由各级财政部门、各预算部门根据评价对象的特点分类组织实施。

(四)绩效相关原则。

绩效评价应当针对具体支出及其产出绩效进行,评价结果应当清晰反映支出和产出绩效之间的紧密对应关系。

第六条绩效评价的主要依据:(一)国家相关法律、法规和规章制度;(二)各级政府制定的国民经济与社会发展规划和方针政策;(三)预算管理制度、资金及财务管理办法、财务会计资料;(四)预算部门职能职责、中长期发展规划及年度工作计划;(五)相关行业政策、行业标准及专业技术规范;(六)申请预算时提出的绩效目标及其他相关材料,财政部门预算批复,财政部门和预算部门年度预算执行情况,年度决算报告;(七)人大审查结果报告、审计报告及决定、财政监督检查报告;(八)其他相关资料。