预算现金流量表(20190609200639)

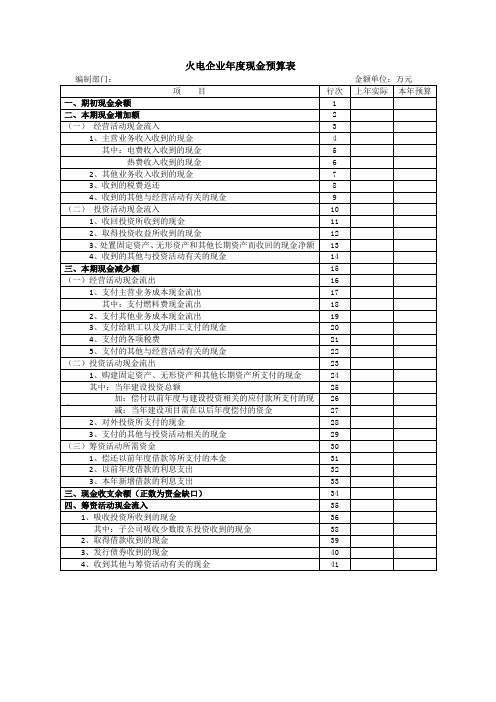

火电企业年度现金预算表

20

4、支付的各项税费

21

5、支付的其他与经营活动有关的现金

22

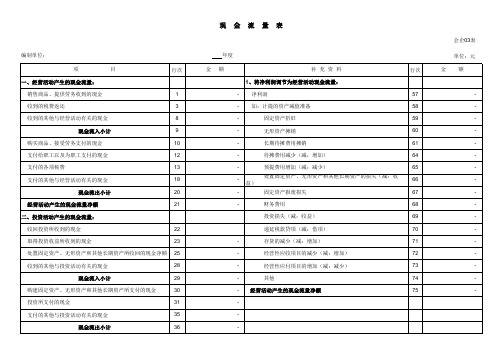

(二)投资活动现金流出

23

1、购建固定资产、无形资产和其他长期资产所支付的现金

24

其中:当年建设投资总额

25

加:偿付以前年度与建设投资相关的应付款所支付的现金

26

减:当年建设项目需在以后年度偿付的资金

27

10

1、收回投资所收到的现金

11

2、取得投资收益所收到的现金

12

3、处置固定资产、无形资产和其他长期资产而收回的现金净额

13

4、收到的其他与投资活动有关的现金

14

三、本期现金减少额

15

(一)经营活动现金流出

16

1、支付主营业务成本现金流出

17

其中:支付燃料费现金流出

18

2、支付其他业务成本现金流出

19

2、对外投资所支付的现金

28

3、支付的其他与投资活动相关的现金

29

(三)筹资活动所需资金

30

1、偿还以前年度借款等所支付的本金

31

2、以前年度借款的利息支出

32

3、本年新增借款的利息支出

33

三、现金收支余额(正数为资金缺口)收到的现金

36

其中:子公司吸收少数股东投资收到的现金

火电企业年度现金预算表

编制部门:金额单位:万元

项目

行次

上年实际

本年预算

一、期初现金余额

1

二、本期现金增加额

2

(一)经营活动现金流入

3

1、主营业务收入收到的现金

4

其中:电费收入收到的现金

现金流量表编制(经典总结)

现金流量表编制(经典总结)现金流量表编制(经典总结)一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金※4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)<即:存货本期贷方发生额-库存商品改变途减少数>+存货期末价值-存货期初价值)]+应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。

现金流量表各项目的内容及编制说明

现金流量表各项目的内容及编制说明现金流量表各项目的内容及编制说明A.经营活动产生的现金流量(1)“销售商品、提供劳务收到的现金”项目,反映企业本期销售商品、提供劳务收到的现金,以及前期销售商品、提供劳务本期收到的现金(包括销售收入和应向购买者收取的增值税销项税额)和本期预收的款项,减去本期销售本期退回商品和前期销售本期退回商品支付的现金。

企业销售材料和代购代销业务收到的现金,也在本项目反映。

销售商品、提供劳务收到的现金=营业收入+应交税费——应交增值税(销项税额)+(应收票据年初余额-应收票据期末余额)+(应收账款年初余额-应收账款期末余额)+(预收款项期末余额-预收款项年初余额)-当期计提的坏账准备+或-其他调整事项(2)“收到的税费返还”项目,反映企业收到返还的所得税、增值税、营业税、消费税、关税和教育费附加等各种税费返还款。

(3)“收到其他与经营活动有关的现金”项目,反映企业经营租赁收到的租金等其他与经营活动有关的现金流入,金额较大的应当单独列示。

本项目反映企业除上述各项目外,收到的其他与经营活动有关的现金,如罚款收入、经营租赁固定资产收到的现金、投资性房地产收到的租金收入、流动资产损失中由个人赔偿的现金收入、除税费返还外的其他政府补助收入等。

“购买商品、接受劳务支付的现金”项目,反映企业本期购买商品、接受劳务实际支付的现金(包括增值税进项税额),以及本期支付前期购买商品、接受劳务的未付款项和本期预付款项,减去本期发生的购货退回收到的现金。

企业购买材料和代购代销业务支付的现金,也在本项目反映。

购买商品、接受劳务支付的现金=营业成本+应交增值税(进项税额)+(存货期末余额-存货年初余额)+(应付账款年初余额-应付账款期末余额)+(应付票据年初余额-应付票据期末余额)+(预付款项期末余额-预付款项年初余额)-当期列入生产成本、制造费用的职工薪酬-当期列入生产成本、制造费用的折旧费“支付给职工以及为职工支付的现金”项目,反映企业本期实际支付给职工的工资、奖金、各种津贴和补贴等职工薪酬(包括代扣代缴的职工个人所得税)。

现金流量预算表 - 副本

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金(原材、辅料、 运费)

支付给职工及为职工支付的现金(工资)

支付的各项税费

支付的其他与经营活动有关的现金(其它管理 费)

4月预估

现金流量预算表

5月预估

6月预估

7月预估

补充说明

单位:元

经营活动现金流出小计

二、 三、

经营活动产生的现金流量净额 投资活动现金流入小计 投资活动现金流出小计

投资活动所产生的现金流量净额 筹资活动现金流入小计 筹资活动现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金的影响

五、现金及现金等价物净增加额

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

现金流量表各个项目的计算公式(仅供参考)

现金流量表各个项目的计算公式(仅供参考)-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所支付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2.取得投资收益所收到的现金=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

现金流量表编制方法和计算公式汇总

现金流量表编制方法和计算公式汇总现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。

一、确定主表的“经营活动产生的现金流量净额”1、销售商品、提供劳务收到的现金=利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额2、收到的税费返还=(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数3.收到的其他与经营活动有关的现金=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一)具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是:收到的其他与经营活动有关的现金(公式二)=补充资料中“经营活动产生的现金流量净额”-[(1+2)-(4+5+6+7) ] 公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。

4.购买商品、接受劳务支付的现金=〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+17%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额)5.支付给职工以及为职工支付的现金=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”6.支付的各项税费=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。

最新现金流量表(自动生成)

金

流

量

表

会企03表

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 22 23 25 28 29 30 31 35 36 1 3 8 9 10 12 13 18 20 21 目 行次 金

-

现金及现金等价物净增加额

年度 额 补 充 资 料 1、将净利润调节为经营活动现金流量: 益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 行次 金

37

-

2、不涉及现金收支的投资和筹资活动: 债务转பைடு நூலகம்资本 76 77 78

38 40 43 44 45 46 52 53 54 55 56

预算现金流量表

贾卒《全面预算管理实践》8.1.2编制预算现金流量表现金流量预算是以经营活动、投资活动、筹资活动产生的现金流入及流出量 ,反映企业预算期间现金流量的方向、规模和结构。

以现金流入、流出的净值反映企业的支付能力和偿债能力。

通过编制现金流量预算 ,合理地安排、处理现金收支及资金调度的业务 ,保证企业现金正常流转及相对平衡。

编制现金流量预算 ,以企业期初现金的结存额为基点 ,充分考虑预算期间的现金收入 ,预计期末的合理现金结存额 ,确定预算期间的现金支出。

相互的关系可用公式表示为 :期初现金结存额 +预算期间的现金收入 -期末预算现金结存余额=预算期间的现金支出1.期初现金结存数据 ,来源于预算资产负债表货币资金的期初数。

2.现金收入由以下三个方面组成 :经营活动、投资活动、筹资活动产生的现金收入。

(1)经营活动产生的现金收入 ,主要来源于销售商品或提供劳务的现金收入 ,租金收入 ,其他与经营活动有关的收入。

它等于销售收入及其他经营收入 ,加、减应收、预收帐款的期末与期初的差额。

(2)投资活动产生的现金收入,主要来源于对外资收到的回报,收回投资,处置固定资产、无形资产和其他长期资产收到的现金。

对外投资收到的现金,等于预算利润表的投资收益,加、减有关应收、预收帐项的期末与期初的差额。

收回投资收到的现金,根据董事会收回投资的决议,预计长期投资、短期投资的减少数,加、减有关应收、预收帐项的期末与期初的差额。

处置固定资产或无形资产收到的现金,等于处置固定资产或无形资产的净收益,加、减有关应收、预收帐项的期末与期初的差额。

(3)筹资活动产生的现金收入,等于吸收权益性投资收到的现金、发行债券收到的现金、借款收到的现金。

吸收权益性投资收入的现金,等于增资配股金额,加、减有关应收、预收帐项的期末与期初的差额。

借款收到的现金,等于预算期间的现金支出与现金收入(不含借款收到的现金净加数)及期末与期初货币资金的差额。

3.现金支出包括经营活动、投资活动和筹资活动的现金支出。