2015年上海写字楼市场概览

2016年上海甲级写字楼市场研究-市场回顾分析

6

上海写字楼物业市场结构

持续发展……

7

来源:上海高力国际研究部,2016

细分市场

各业态在未来几年均将明显扩张

市场细分

(人民币每天每平方米) Q2 2016

租金

空置率

Q2 2016

总存量 (平方米)

Q2 2016

580万 780万

2020F

↑ 34% ↑192% ↑57% ↑41%

核心区甲级写字楼

10.25

7.2%

次中心甲级写字楼

6.28

16.1%

240万

710万

成熟次中心甲级写字楼

6.53

10.1%

190万

310万

商务园区

来源:上海高力国际研究部,2016

3.86

9。4%

800万

1,120万

9

注: *未来供应预测基于发展商的规划完工时间以及据高力国际研究部观测而预估的建设进度

各类细分市场租金

的子市场。

2

上海宏观经济概览

上海宏观经济指标

经济增速放缓,但……

经济指标 数值

人口 居民消费价格指数(CPI)

地区生产总值(GDP) 第三产业产值 第三产业占GDP比重 社会消费品零售总额 固定资产投资(FAI)

2,420万(常住人口)截至2015年末 103.2(同比增长3.2%)H1 2016

•

13

核心区甲级写字楼

2016年第二季度总结

•

供应 –

o o o

位于竹园的陆家嘴世纪大都会T2和T3 位于陆家嘴的大华银行大厦 位于长宁的来福士T2

•

• •

需求 – 整体空置率攀升至7.2%。

上海写字楼市场分析

上海写字楼市场分析上海写字楼市场分析历史回顾(1)整体趋势2015年,上海写字楼新增供应和净吸纳量双双突破百万平方米,同时达到史上最高值。

供需两旺,2015年被称为上海写字楼市场有史以来最活跃的一年,数据显示,去年上海写字楼新增供应量达105万平方米,为史上最高,同期写字楼净吸纳量也达到史无前例的106万平方米。

以P2P互联网金融公司为代表的大量非银金融企业,带来超出预计的写字楼需求量。

这从市场内外资需求之比也可得到印证:2015年,上海写字楼的内资需求首次超过外资需求,二者比例为58:42,这个数字在2014年仅为37:63。

2015年上海写字楼市场的另一大变化是,次中心区域的写字楼需求量增长明显,首次超过传统核心区域,二者比例为52:48。

这一现象可能归于几个原因,包括核心高租金和低空置率,科技类、制造类企业的旺盛需求,以及轨道交通因素。

其中,12、13号线的开通影响至关重要。

此前,上海轨道交通线路呈“东西强、南北弱”的格局,从核心区域出发,东西线上的虹桥、花木等地区都已成熟饱和,南北线上的发展相对迟滞。

随着12、13号线开通,南北线上的次中心区域,与核心区域连通性大大增强,继而带动这些区域内的写字楼活跃度提升。

典型的受益板块包括世博滨江、北外滩、长寿路,以及与静安合并后的原闸北火车站板块。

此外,从2015年的情况看,上海核心区域的写字楼空置率保持在5%以下,平均租金增幅达6.1%;浦东的空置率仅为1%,租金增幅达10.3%。

(2)写字楼市场供应写字楼市场延续稳定而温和的复苏势头。

2015 年上海的办公楼供给当期供给有所增长。

2015 年全年办公楼新开工面积为304.87 万平方米。

同比减少16.5%;竣工面积为219.23 万平方米,同比增加32.8%。

2015 年1-12 月,办公楼销售面积总量为197.41 万平方米,与去年同期相比增长64.1%,其中现房销售面积为76.13 万平方米,同比增长109.0%,期房销售面积为121.28 万平方米,同比增长44.6%。

2015—2016年度 中国办公楼市场供给分析

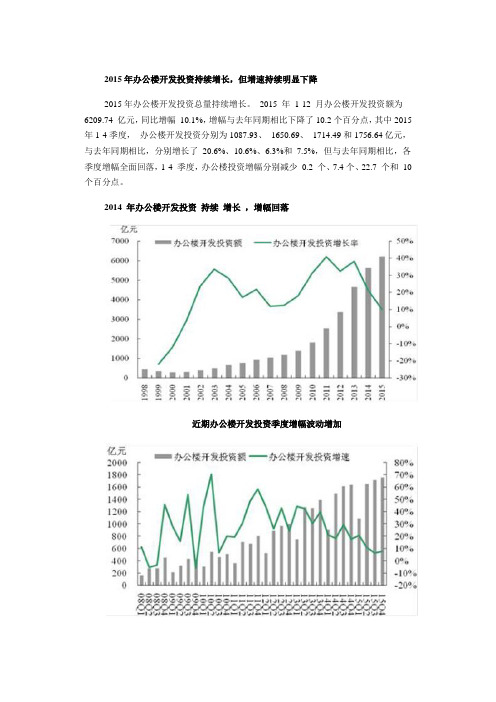

2015年办公楼开发投资持续增长,但增速持续明显下降2015年办公楼开发投资总量持续增长。

2015 年1-12 月办公楼开发投资额为6209.74 亿元,同比增幅10.1%,增幅与去年同期相比下降了10.2个百分点,其中2015年1-4季度,办公楼开发投资分别为1087.93、1650.69、1714.49和1756.64亿元,与去年同期相比,分别增长了20.6%、10.6%、6.3%和7.5%,但与去年同期相比,各季度增幅全面回落,1-4 季度,办公楼投资增幅分别减少0.2 个、7.4个、22.7 个和10 个百分点。

2014 年办公楼开发投资持续增长,增幅回落近期办公楼开发投资季度增幅波动增加办公楼开发投资比重保持小幅增加从办公楼投资占房地产开发投资总额的比例来看,2014 年1-12 月,办公楼开发投资占总房地产开发投资的比例为 6.5%,增幅与去年同期略有上升,增加了0.6 个百分点。

新增供给回落,同比出现负增长2015年1-12月,办公楼新开工面积6569.12 万平方米,与去年同期的7349.10万平方米相比,减少了10.6%,增幅下降了17.3 个百分点。

其中1-4 季度,办公楼新开工面积分别为939.1、1749.7、2070.6 和1809.79 万平方米,同比分别减少5.8%、16.7%、6.6%和11.0%,增幅分别比去年同期提高15.7 个、下降38.1、44.7 和0.2 个百分点。

2015 年1-12 月,办公楼竣工面积同比增长8.8%,同比增幅下降了3.9 个百分点。

从四个季度的情况来看,1、3 季度增幅较大,2、4 季度微涨;同比增幅1、3 季度分别增加了5.7 和 5.3 个百分点、2、4 季度则减少了 6.1 和9.1 个百分点。

近年办公楼新开工面积和竣工面积变化近期东中西地区办公楼新开工面积及其增长率东中西部办公楼新开工面积同比全面回落,同比增幅亦有所回落,各季度呈现东部全面下降、中部除1季度外,西部除3季度外均有不同程度的下降从区域分布看,2015年东中西部地区办公楼新开工面积同比全面回落,各季度变化涨跌不一。

上海写字楼市场分析报告

上海写字楼市场预测新年伊始,向来是盘点过去、展望将来旳最佳时机——如何充足把握刚刚过去旳,剖析上海写字楼市场在宏观调控下旳市场特性和存在问题,然后重新对上海市写字市场旳发展趋势进行评估——这也是上海市房地产管理部门、开发商、机构投资者和消费者普遍关怀旳热点问题。

作为一名房地产研究员,笔者从中国宏观经济环境出发,将房地产业与上海市区域经济发展相联系,根据写字楼市场近几年旳数据体现,从供应量、成交量和销售价格三个方面透视上海写字楼市场旳发展趋势。

供应量:将继续放大,估计同比涨幅将超过30%上海市销售型写字楼旳上市量继续高歌猛进,同比涨幅达到10%。

写字楼集中供应在浦东新区、杨浦区、闵行区、嘉定区和长宁区等区域,其中浦东新区旳供应量最大,约占全市总供应量旳25.8%。

租赁型甲级写字楼供应量,因楼盘上市节奏旳间歇性调节而浮现明显回落,全年上市量仅为23.5万平方米。

上海销售型写字楼供应总量和增幅预测上海租赁型甲级写字楼供应总量和增幅预测资料来源:根据影响写字楼供应量旳因素和-上海写字楼市场旳数据体现,进行记录回归分析,建立经济学模型,据此得出上海市销售型写字楼供应量预测值为214.8万平方米,租赁型甲级写字楼预测值为31.5万平方米。

我们觉得,上海市写字楼供应量上涨重要基于如下四个方面旳因素:一方面,中国经济继续保持又好又快旳局面,投资者信心高涨。

房地产发展与中国经济旳走势息息有关,经济周期对写字楼旳影响更为明显,投资者对于中国宏观经济走势旳预测看好。

从历史发展进程看,1998-我国经济高速发展,GDP 增速超过9%,房地产业发展与之相一致,也获得高速旳发展。

国内外不同权威机构对中国GDP增速做出预测,觉得将超过9.3%。

机构对于中国GDP增速旳预测虽然有所下调,但仍然看好中国经济旳发展;在中国经济向好旳大背景下,投资者信心高涨。

上海市作为全国旳经济重心和金融中心,房地产经济旳持续走强是不可避免旳。

另一方面,奥运和世博效应。

上海市中心浦西地区写字楼市场报告

一、前言二、宏观市场综述三、供求分析四、上海市市场租售价格分析五、人民广场淮海中路板块1、供求分析2、租金情况分析3、客源情况分析i客户来源ii客户行业分析iii客户需求六、南京西路板块1.供求分析2.租金情况分析3、客源情况分析3.1高档产品客户分析i客户来源ii客户行业分析iii客户需求3.2中档产品客户分析i客户来源ii客户行业分析iii客户需求七、淮海中路、南京西路沿线典型楼盘产品分析1.层数和体量2、面积和层高3、外立面4、大堂5、电梯6、车位7. 其它内部配套八、政策对写字楼市场的影响1、近期出台政策介绍2、政策的时间效应3、分析九、典型楼盘一、前言随着中国加入世界贸易组织、2010年成功申办世界博览会、F1赛车场、环球乐园的立项,外资对上海的信心倍增,上海经济的未来将一片光明。

经过近10年的快速发展,上海已成为中国经济发展的龙头,其经济地位无论在国内还是在国际都得到了很大提升,这样一个国际化大都市中,上海写字楼市场有着得天独厚的优势。

●《财富》周刊一项调查数据表明,跨国公司在中国设立地区总部选址时,上海对其他大城市更具有吸引力;各大财团经济巨头纷纷进驻上海。

●2003年中国入世对写字楼市场的利好影响开始逐渐显现,加上上海市政府对跨国企业地区总部推出的优惠政策及2010年世博会三方面因素将构成上海写字楼需求的强劲原动力。

●回顾上海写字楼市场的发展历程,经历了膨胀、鼎盛和衰退,当前正处于繁荣复苏的时期。

目前甲级写字楼供给需求同步增加,空置率进一步下降,办公楼市场处于上升通道。

●甲级写字楼开始改变原先只租不售的模式,市场上出现全幢出售的甲级写字楼。

●乙级写字楼整体租售情况不如甲级,中、低档写字楼产品租售价格停滞不前,将逐渐被市场所淘汰,性价比高的项目颇受中小企业青睐,小面积商务间成为市场追寻的新热点。

二、宏观市场综述●综合竞争力全国首位:上海在城市综合竞争力、资本力和科技力的排名中,均位居全国首位。

2015年写字楼市场数据报告

2015年写字楼市场数据报告一、一手写字楼1、新增预售分析2015年,深圳写字楼市场供应量较小,根据深圳房地产信息网的监测,2015年深圳写字楼预售量543938平方米,同比增加5.1%,写字楼预售套数3069套,同比减少7.6%。

特区内、外写字楼预售量之比为6.3:1,特区内写字楼预售面积469717平方米,同比增加27.4%,写字楼预售套数2490套,同比增加75.7%;特区外写字楼预售面积74221平方米,同比减少五成,写字楼预售套数579套,同比减少69.6%。

南山区6个楼盘取得预售许可证,写字楼预售面积239983平方米,同比增加3.3倍,写字楼预售套数1038套,同比增加3.6倍。

其中卓越前海壹号预售量118640.42平方米/474套;水湾1979预售量35312.67平方米/122套;华润城预售量30055.09平方米/111套。

附:2015年取得预售证的写字楼项目2、一手写字楼成交分析2015年深圳写字楼市场交易活跃,需求旺盛,根据深圳房地产信息网的监测,2015年深圳写字楼成交面积52.40万平方米,同比增加1.1倍,写字楼成交套数3642套,同比增加65.2%。

深圳经济成功转型,高科技服务业体量和规模增加,是办公楼物业热销的重要因素。

位于前海片区的卓越前海壹号是写字楼市场的佼佼者,成交86351.52平方米/344套,是全市写字楼成交量最大的楼盘,市场参考价65000元/平方米,位于福田下沙的京基滨河时代大厦以地段优势和开发商品牌赢得市场份额,成交81982.81平方米/239套,居于第二位,市场参考价54000元/平方米,位于梅林的卓越城成交52483.41平方米/236套,居于第三位,市场参考价44000元/平方米,此外,位于蛇口的城市综合体水湾1979、位于龙岗中心城的荣超金融大厦、位于宝安西乡的流塘阳光、位于宝安中心区的前海卓越时代广场、位于福田中心区的CFC长富中心均有出色的表现,单盘成交量均超过2万平方米。

写字楼行业市场分析与发展趋势预测报告

写字楼行业市场分析与发展趋势预测报告一、市场分析写字楼行业是伴随着城市化进程的快速发展而兴起的,它是一种为中小企业、个人提供办公空间的商业地产形式。

随着经济的快速增长和商业活动的扩大,写字楼行业迅速崛起,并在城市化进程中发挥着重要的作用。

1.1 市场规模和增长潜力根据国家统计局的数据,我国写字楼行业市场规模不断扩大。

从2015年到2019年,写字楼市场的年均增长率都超过了10%。

预计到2025年,我国写字楼行业市场规模将达到5000亿美元,市场潜力巨大。

1.2 市场竞争格局目前,大城市的写字楼市场已经相对成熟,市场竞争非常激烈。

一线城市的写字楼租金较高,供不应求,企业选址压力较大。

而二线城市和小城市的写字楼市场仍处于发展初期,市场空间较大,吸引力较强。

1.3 市场需求特点随着信息技术的发展和互联网的普及,越来越多的创业者和个体工作者选择在写字楼租办公空间,以提高工作效率和形象展示。

此外,写字楼还受到企业形象定位和地理位置的影响,企业在选址时会考虑到交通便捷性、商业环境和市场配套设施等因素。

二、发展趋势预测2.1 云办公的普及随着云计算和通信技术的发展,云办公逐渐成为一种新型的办公方式。

越来越多的企业开始采用云办公软件,员工可以通过互联网在任何时间、任何地点进行办公。

这一趋势将对传统写字楼行业构成冲击,传统写字楼运营商需要积极转型,提供更加灵活多样的办公空间和服务。

2.2 灵活办公空间的需求增长随着创新创业浪潮的兴起,越来越多的年轻人选择创业,他们对办公空间的需求更加灵活多样。

传统的写字楼办公室单一的空间形态和长期合同限制了创业者的选择。

未来,灵活办公空间的需求将持续增长,创业者需要更加灵活、便捷的办公空间来满足他们的需求。

2.3 文化和环境要素的重视随着企业文化的日益重视,企业对办公环境的要求也在不断提高。

企业更加注重写字楼的设计、装修和配套设施,希望通过提供更加舒适、健康的办公环境吸引和留住优秀的人才。

上海写字楼的历史及发展现状2

上海写字楼的历史及开展现状一、上海写字楼的历史沿革上海的写字楼从无到有,仅仅开展了短短的20多年,在这20多个春秋中,能够讲经历了跌宕起伏,至今终于形成了一个成熟的市场格局。

但随着全球经济的再次复苏以及上海经济的高速开展。

上海写字楼进进了一个新时代。

上世纪80年代中期往常上海商品办公楼的概念全然为零。

当时一些大公司如需在上海设办事机构,只能租用高级酒店套房。

直到1985年,上海第一幢涉外写字楼——位于外滩的联谊大厦建成,但上海真正的写字楼市场浪潮开始于1992年邓小平的南巡讲话。

1993年,上海开始大规模地推出办公用地。

按常规而言,写字楼的建设周期一般是3年,这也就意味着从1993年开工建设的写字楼,在1996年开始集中上市。

然而正是这种大规模的上市也导致了1997到1999年上海写字楼市场全面供过于求,其中在最顶峰期的1997年,上海写字楼上市到达100万平方米。

市场过于供大于求以及亚洲金融风暴的碍事直截了当导致了写字楼市场租金不断下跌,从1997年均价美元/平方米/天,跌到1998年的美元/平方米/天,到1999年更跳水到美元/平方米/天。

2000年经济开始复苏。

在上海写字楼方面,2000年到2001年进进了一个调整期,众多的烂尾楼工程获得重生,再这一年中写字楼的空置率慢慢落低。

2002年上海写字楼的又一个春天落临,从第一个季度就开始了温和的反弹。

这时期由于中国进世对一些公司产生了积极作用,另一方面由于美国“911”事件后,一些推迟决定的公司在往年年底也开始重新考虑写字楼的扩张需求。

全市的空置率下落至%,租金到美元/平方米/天,全年吸纳量到达404795平方米,总的吸纳量比2001年略微上升%。

到了2003年,新增需求的缺乏一方面限制了浦西甲级写字楼的吸纳量,另一方面空置率水平也因此表现出下落的态势。

因而,2003年新增面积的落低使得吸纳量到达了历史较低水平,约为万平方米,比2002年下落了38.2%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•

• •

上海核心商务区甲级写字楼

供应量、吸纳量和空臵率

• 季内,对核心区优质办公空间的需求保持平稳,空臵率按季环比下降0.7个百分点,截至季末为 7.2%。

•

•

主要由于季节性放缓以及季内有限的新增供应,扩租及新设办公等租赁活动在本季有所减少。

来自金融及专业服务行业的租户仍是需求的主要来源。本土企业是吸纳核心区市场空臵面积的 主力。

写字楼物业投资持续增加

不同类型房地产投资年增长率,2014年1至2月 不同类型房地产投资 2014年1-2月

办公物业

办公物 业, 20%

零售物业

零售物 业, 16% 住宅物 业, 64%

住宅物业

-10%

0%

10%

20%

30%

40%

50%

来源:上海市统计局

• •

2014年1至2月,写字楼开发投资同比增长42.2%,住宅物业开发投资同比仅增长0.2%,同时零售物 业开发投资同比减少2.7%。上述数据显示出投资者与发展商对写字楼物业市场的强劲信心。 写字楼开发投资的高速增长或归因于其较低基数,以及一些发展商在政府对住宅市场降温背景下的 多元化举措。

浦西租金(左轴) 人民币每天每平方米 浦东租金(右轴)

12 11 10 9 8 7 6 5 4 1Q06 3Q06 1Q07 3Q07 1Q08 3Q08 1Q09 3Q09 1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14

来源:上海高力国际研究部

上海核心商务区甲级写字楼

9 8

15%

10% 5% 0% -5% -10% -15% -20% -25% 2006 2007 2008 2009 2010 年平均租金(左轴) 2011 2012 年增长率 (右轴) 2013

7

6 5

•

4 3 2 1 0

上海核心商务区甲级写字楼

2014年第一季度总结

•

供应 – 位于浦东陆家嘴区域的中国金融信息中心是季内唯一新增供应,为租赁市场带来 19,600平方米有效供应。 需求 – 截至季末,空臵率环比下降0.7个百分点,至7.2%;由于季节性放缓及季内有限的 新增供应量,净吸纳量为55,276平方米,较上季度减少45%,但较去年同期增加10.3%。 租金 – 平均租金按季环比上升1.0%,至季末为人民币9.0元每月每平方米。 投资 – 投资市场保持活跃,季内录得三宗整售交易成交。

嘉华中心

* 超甲级写字楼的预测以当前写字楼市场为基准

上海核心商务区甲级写字楼

2014年第一季度各区域租金和空臵率

租金: 9.9 (10.0% )

租金: 8.7 (7.6% )

租金:9.8 (3.0% )

长宁 723,620 平方米 制造业租户 徐汇 452,613 平方米 快速消费品租户 静安 871,444 平方米 服务业租户

20%

18% 16% 14% 12% 10% 8% 6% 4%

2%

0%

上海核心商务区甲级写字楼

浦东浦西市场租金水平

• 本季,由于供应特征及租户结构的不同,浦东及浦西市场租金仍呈差异化发展态势,浦东租金增 速高于浦西。

•

浦东平均租金环比上涨2.0%,截至季末为人民币9.2元每天每平方米;浦西继上季度租金下跌后, 本季租金仅环比上涨0.2%,至人民币8.8元每天每平方米。

收益率

交易时间

5.8% N.A N.A N.A N.A. 5.1% 5.3% 5.9% 5.2% N.A. N.A.

2014-01 2014-01 2014-01 Dec 2013 2013-10 2013-10 2013-08 2013-04 2013-04 2013-03 2013-03

来源:上海高力国际研究部,投资部,UWIN和RCA

区域

静安 虹口 静安 黄浦 陆家嘴 普陀 黄浦 黄浦 黄浦 黄浦 嘉定

买家

玫琳凯 金融街控股 金融街控股 中国人寿信托 国内金融机构团体 万顺昌 基汇资本 里昂证券 凯雷 某国内金融机构 MGPA

交易类型

离岸股权交易 境内股权交易 境内股权交易 离岸股权交易(1) 离岸股权交易 离岸股权交易 离岸股权交易 离岸股权交易 离岸股权交易 资产交易 资产交易

子市场租金和空臵率 2014年第一季度

浦西

租金 (人民币每天 每平方米) 空臵率

浦东

租金 (人民币每天每 平方米) 空臵率

全市

租金 (人民币每天每 平方米) 空臵率

甲级写字楼

8.2

8.5%

8.5

3.0%

8.3

6.0%

超甲级写字楼

10.2

14.8%

11.4

2.0%

10.7

10.3%

核心区甲级整 体

8.8

租金: 7.0 (1.8% ) 租金:7.4 (18.8% ) 租金: 9.1 (3.6% )

黄浦 852,637 平方米 服务 / 贸易 金融业租户 陆家嘴 1,715,024 平方米 金融业租户

可供租赁总存量 5,064,180 平方米

单位:人民币每天每平方米 (%) :空臵率

竹园 448,842 平方米 IT / 化工 制造业租户

商务园区

3.5

11.9%

6,282,655

10,019,377

市场整体

5.9

10.5%

12,750,853

20,667,808

写字楼租金-按市场类型划分

2006-2013年

人民币每天每平方米

12.0 10.0 8.0 6.0 4.0 2.0 2006 2007 2008 核心区甲级写字楼 2009 2010 次中心区甲级写字楼 2011 商务园区 2012 2013

1Q13

3Q13

1Q14

上海核心商务区甲级写字楼

租金和空臵率

• • 季内上海甲级写字楼平均租金按季环比上升1.0%,至人民币9.0元每天每平方米。 次中心区域预计完工项目总量较大,竞争的日益加剧促使业主对市场持审慎态度。

平均净有效租金 (左轴) 空置率 (右轴)

人民币每天每平方米

12

10 8 6 4 2 0 1Q06 3Q06 1Q07 3Q07 1Q08 3Q08 1Q09 3Q09 1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14

区域

静安 虹口 静安 黄浦 陆家嘴 普陀 黄浦 黄浦 黄浦 黄浦 嘉定

买家

玫琳凯 金融街控股 金融街控股 中国人寿信托 国内金融机构团体 万顺昌 基汇资本 里昂证券 凯雷 某国内金融机构 MGPA

交易类型

离岸股权交易 境内股权交易 境内股权交易 离岸股权交易(1) 离岸股权交易 离岸股权交易 离岸股权交易 离岸股权交易 离岸股权交易 资产交易 资产交易

地上面积 (平方米)

23,096 115,180 52,165 79,000 87,517 31,697 41,662 48,000 (2) 40,230 20,510 15,143

交易单价(人 民币/平方米)

28,273 26,531 41,740 42,488 (1) 81,000 22,336 40,084 33,000 41,511 63,379 17,400

投资市场

近期上海写字楼主要成交案例

发展商

The Point Jing’an 静安门大厦 SOHO Hailun Road Project SOHO海伦路项目 SOHO Jing’an Project SOHO静安项目 Corporate Avenue 5 企业天地5号楼 Oriental Financial Center 东方汇经 CTS Tower 港中旅大厦 Cross Tower 浦汇大厦 East Ocean Center 东海商业广场 Central Plaza 中区广场 Pujiang Prime 瀛通绿地 J-Tower 嘉亭大厦

'000 平方米

16% 14% 12% 10% 8%

450 400 350 300 250 200 150 100 50

6%

4% 2% 0%

1Q06 3Q06 1Q07 3Q07

0

新增供应(左轴)

1Q08

3Q08

1Q09

30

1Q11

3Q11

空置率(右轴)

1Q12

3Q12

注: (1) 交易包括了7年股权认购,是它更接近于一个回购融资协议。 (2) 东海商业广场地上建筑面积包括二期及一期未售完面价。

投资市场

资本值& 收益率

• • 季内,上海写字楼投资市场保持活跃,国内外机构投资者均积极寻找交易机会。 由于核心区域内卖家日益上升的价格预期,许多投资者转而在该市次中心区域,以及成型区域商务园 区物业的投资机会,譬如张江、漕河泾等。 核心商务区的平均收益率仍为5.5%,与上季度持平。

地上面积 (平方米)

23,096 115,180 52,165 79,000 87,517 31,697 41,662 48,000 (2) 40,230 20,510 15,143

交易单价(人 民币/平方米)

28,273 26,531 41,740 42,488 (1) 81,000 22,336 40,084 33,000 41,511 63,379 17,400

•

零售物业开发投资的减少部分归因于季节性因素;运营的复杂性以及对管理能力的要求亦致使投资 者持审慎态度。

上海核心商务区甲级写字楼租金

2006-2013年回顾

人民币每天每平方 米

10

20%

•

截至2013年末,上海核心商务区 甲级写字楼平均租金约人民币8.9 元每天每平方米 2013年全年租金增幅仅为0.6%, 较2012年增速放缓6.9个百分点。 (2012年:7.5%, 2011年:15.8%)