2014年广州房地产市场年报

2014年1-5月广东省商品房销售市场情况

2014年1-5月广东省商品房销售市场情况2014年1-5月,广东房地产开发投资增幅平稳,开发企业到位资金增幅小幅回升,土地成交和新开工面积降幅收窄。

商品房销售市场持续调整,销售面积降幅持续扩大。

一、广东房地产开发投资平稳增长。

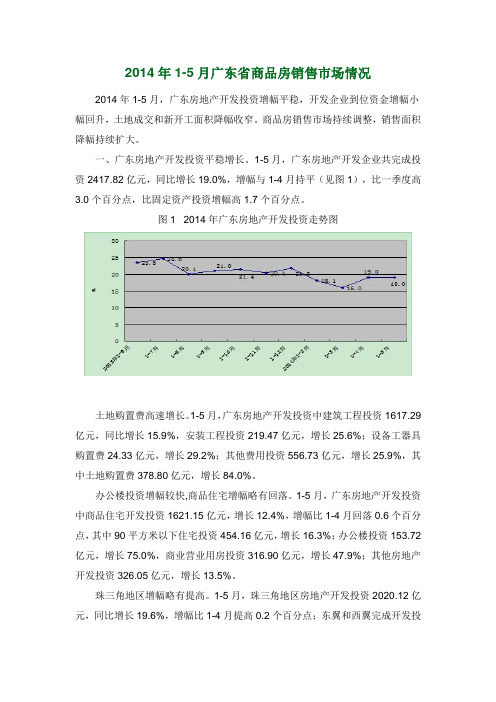

1-5月,广东房地产开发企业共完成投资2417.82亿元,同比增长19.0%,增幅与1-4月持平(见图1),比一季度高3.0个百分点,比固定资产投资增幅高1.7个百分点。

图1 2014年广东房地产开发投资走势图土地购置费高速增长。

1-5月,广东房地产开发投资中建筑工程投资1617.29亿元,同比增长15.9%,安装工程投资219.47亿元,增长25.6%;设备工器具购置费24.33亿元,增长29.2%;其他费用投资556.73亿元,增长25.9%,其中土地购置费378.80亿元,增长84.0%。

办公楼投资增幅较快,商品住宅增幅略有回落。

1-5月,广东房地产开发投资中商品住宅开发投资1621.15亿元,增长12.4%,增幅比1-4月回落0.6个百分点,其中90平方米以下住宅投资454.16亿元,增长16.3%;办公楼投资153.72亿元,增长75.0%,商业营业用房投资316.90亿元,增长47.9%;其他房地产开发投资326.05亿元,增长13.5%。

珠三角地区增幅略有提高。

1-5月,珠三角地区房地产开发投资2020.12亿元,同比增长19.6%,增幅比1-4月提高0.2个百分点;东翼和西翼完成开发投资95.31亿元和103.15亿元,分别增长19.3%和14.0%;山区完成开发投资199.24亿元,增长16.1%。

二、自筹资金增幅回升显著。

广东房地产开发企业本年到位资金增幅小幅回升,自筹资金增幅显著回升。

1-5月,广东房地产开发企业本年到位资金小计4334.24亿元,增长16.4%,增幅比1-4月回升2.6个百分点。

其中,国内贷款1088.20亿元,增长41.2%;利用外资8.86亿元,下降40.4%;自筹资金1285.76亿元,增长37.4%,增幅比1-4月回升10.9个百分点;其他资金来源1951.42亿元,下降2.6%,其中定金及预付款下降4.6%,个人按揭贷款增长5.5%,分别比1-4月回落1.9个和4.8个百分点。

房地产行业2013年及2014年第一季度分析报告

房地产行业2013年及2014年第一季度分析报告目录一、行业发展概述 (3)1、强者恒强时代:行业集中度进一步提升 (3)2、行业营业收入增速大幅高于EPS增速 (3)3、杠杆率继续下降,下半年结算毛利率将继续提升 (4)4、从年报经营计划看主流企业依然维持增长势头 (4)(1)提高分红率成为标杆企业体现持有价值新形势 (4)(2)龙头企业市销率处于较低位 (5)(3)2014年销售计划仍较高 (6)(4)新开工计划保持增长 (7)二、2014年1季度行业运行情况 (7)三、主要地产企业2013年以及2014一季度运行情况 (9)1、当期结算和利润情况 (9)2、当期销售和资金状况 (10)3、未来业绩的锁定情况 (12)四、重点上市公司分析 (12)1、营业收入保持增长 (12)2、平均净利润率有所下滑 (14)3、平均预收账款保持稳定增长 (16)4、平均存货增幅放缓 (18)五、风险因素 (20)一、行业发展概述1、强者恒强时代:行业集中度进一步提升自2007年以来,龙头公司市场占有率处于持续提升状态。

从数据看,行业经营环境越艰难,龙头公司后期市场占有率提升速度越快。

此外,龙头公司销售面积和销售金额市占率每两年均有明显提升,如2010年和2012年。

出现以上变化原因在于调控的间歇性。

截至2014年一季报,四家A股龙头地产企业全市场销售金额占比是5.19%,销售面积占比为2.77%。

从市占率情况看,目前前20位企业基本占据行业20%左右市场份额。

2014年一季度龙头地产公司的集中度进一步提升。

2、行业营业收入增速大幅高于EPS增速从我们所统计的龙头公司2013年以来各财报期数据结果来看,四家龙头公司营业收入算术平均增速为25%,而ESP算术平均增速仅为18%。

两者之间差大约7个百分点。

到了2014年一季度,四家龙头公司营业收入算术平均增速为-4%%,而ESP算术平均增速为-19%。

两者之间差大约15个百分点。

2014年1季度广东房地产开发简况

2014年1季度广东房地产开发简况2014年一季度,广东房地产开发投资增幅继续回落,开发企业资金到位情况收紧,土地成交面积和新开工面积下降明显,商品房销售面积降幅小幅收窄。

一、房地产开发投资增幅继续回落一季度,广东房地产开发企业共完成开发投资额1282.34亿元,同比增长16.0%,增幅比1-2月回落2.1个百分点,比去年同期回落0.9个百分点。

图1 2013-2014年广东房地产开发投资走势图按构成分,建筑工程投资增幅较缓。

一季度,广东房地产开发投资中建筑工程投资901.48亿元,同比增长14.6%,增幅比开发投资增幅低1.4个百分点;安装工程投资119.13亿元,增长18.8%;设备工器具购置费13.48亿元,增长11.6%;其他费用投资248.26亿元,增长20.4%,其中土地购置费148.80亿元,大幅增长70.0%,增幅分别比1-2月和去年同期提高21.4个和96.9个百分点。

按类型分,住宅开发投资增幅回落明显。

一季度,广东房地产开发投资中商品住宅开发投资877.38亿元,同比增长10.5%,增幅分别比1-2月和上年同期回落2.5个和6.8个百分点;办公楼投资75.35亿元,增长58.4%,商业营业用房投资166.13亿元,增长39.2%,分别比住宅投资增幅高47.9个和28.7个百分点;其他投资163.47亿元,增长13.2%。

按区域分,珠三角和山区增幅较快。

一季度,珠三角地区房地产开发投资1088.85亿元,同比增长16.5%,增幅比全省高0.5个百分点;山区完成开发投资96.13亿元,增长15.9%;东翼和西翼完成开发投资46.84亿元和50.53亿元,分别增长10.6%和10.8%,增幅分别比全省低5.4个和5.2个百分点。

二、开发企业资金状况收紧商品房销售成交量下滑,销售回笼资金放缓,开发企业资金状况收紧。

一季度,广东房地产开发企业本年到位资金2497.57亿元,同比增长13.0%,增幅比开发投资增幅低3.0个百分点。

2014年7月广州住宅成交分析

43,811

14,746 27,297 5,999 103,432 53,390 55,997

881,378,530

327,920,343 209,113,190 209,796,758 1,697,461,897 812,528,369 526,425,081

20,117

22,237 7,660 34,971 16,411 15,218 9,400

增城区:933套、 均价9731元/m2

黄埔区:558套、 均价9400元/m2 白云区:436套、 均价20117元/m2 番禺区:863套、 均价16411元/m2 南沙区:482套、 均价9949/m2

荔湾区:143套、均价 22237元/m2 越秀区:56套、均价 34971元/㎡ 天河区:139套、均价 39273/㎡ 海珠区:158套、均价 29925元/㎡

2013年7月 2014年7月

7月(7.01-7.31)广州全市一手住宅成交4462套,均价15143元/m2 ,与去年7月相比成交 套数下降,成交面积和金额都有不同程度的下跌,而均价同比上升。7月的楼市继续持 续上半年的低迷,主要是因为广州房价还是居高不下,而且限购政策并无松动的迹象, 无法刺激市场。

从全市和各区到各交易数据上看,7月广州的楼市依旧处于寒冬,成交量创今年 新低。而从成交的区域看,中心城区(天河、越秀、海珠、荔湾、白云、黄埔)无 论从成交数量、金额、面积都低于外围5区(从化、增城、花都、番禺、南沙)。但 是回顾6月全市的成交数据,番禺、从化、花都的成交量都有一定程度的下跌,而增 城、南沙有一定的上涨。其中南沙的成交量上涨最多,但是成交均价由6月的11149 元/m2降至9949元/m2,7月南沙以价换量的成效明显。 由于7、8月是开发商的的促销力度有所减弱,所以8月首周的住宅成交数据没有 太大的起色。8月的第一周全市住宅成交1,017套,面积116,335m2,成交均价为 16201元/m2,销售总额1,884,784,287元。番禺区的金山谷位于8月第一周的成交量之 首。 展望8月,虽然全国各地前赴后继取消限购救市的浪潮下,佛山成为广东省限购 松绑的城市,作为佛山的邻居广州若跟进,相信会令楼市回暖。但是预计近期广州 无法出台松绑政策,而且目前大多购房者处于观望态度,8月市场应该无太大变化。

2014年1-7月广东房地产行业市场分析

2014年1-7月广东房地产行业市场分析第一篇:2014年1-7月广东房地产行业市场分析2014年1-7月广东房地产行业市场分析地产来源:中商情报网时间:2014/8/16摘要:2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

一、房地产开发投资增幅稳定1-7月,广东房地产开发企业共完成开发投资3837.77亿元,同比增长18.8%,增幅与上半年持平,比一季度提高2.8个百分点。

图12014年广东房地产开发投资走势图建筑工程和安装工程投资增幅回落,土地购置费增幅提高。

1-7月,广东房地产开发投资中建筑工程投资2486.65亿元,同比增长13.4%;安装工程投资337.62亿元,增长23.2%,增幅分别比上半年回落2.4个和6.0个百分点;设备工器具购置费37.39亿元,增长18.9%,增幅比上半年回落8.3个百分点;其他费用投资976.11亿元,增长33.3%,其中土地购置费694.62亿元,增长70.4%,增幅比上半年提高9.5个百分点。

住宅投资增幅提高,非住宅投资增幅回落。

1-7月,广东房地产开发投资中商品住宅开发投资2580.13亿元,增长13.5%,增幅比上半年提高0.7个百分点;办公楼投资259.47亿元,增长67.5%,商业营业用房投资486.68亿元,增长44.9%,增幅分别比上半年回落7.1个和1.6个百分点;其他投资511.50亿元,增长9.4%,增幅比上半年回落0.6个百分点。

二、本年到位资金继续回落1-7月,广东房地产开发企业本年到位资金6275.34亿元,增长11.1%,增幅比上半年回落3.1个百分点。

其中,国内贷款1499.38亿元,增长24.9%,增幅比上半年回落7.9个百分点;利用外资15.23亿元,下降33.3%;自筹资金1988.84亿元,增长43.7%,增幅比上半年提高5.8个百分点;其他资金来源2771.89亿元,下降8.9%,其中定金及预付款下降12.9%,个人按揭贷款下降1.9%,降幅分别比上半年扩大6.9个和3.6个百分点。

2014年广州房地产市场研究分析报告(上半年)-PPT文档资料

白亍区

荔湾区 黄埔区 番禺区 黄埔区 番禺区 增城区

677

499 944 665 683 613 1208

◤项目榜单◥ 2019年上半年广州商品住宅项目销售面积TOP10

排名

1 2 3

项目名称

锦绣夛伦花园 誉山国际(景东国际城) 广州亚运城

区域

增城区 增城区 番禺区

销售面积 (万平米)

12.20 11.11 8.90 8.63 7.85 7.74 7.68 7.41 7.36 6.73

越秀区

夛河区 荔湾区 夛河区 夛河区 海珠区 夛河区

16

29 10 61 151 15 16

◤土地榜单◥ 2019年上半年广州土地市场成交楼板价TOP5

2019年上半年广州住宅用地成交楼板价TOP5 序号

1 2 3 4 5

地块名称

番禺区钟村街汉溪村地坑一 黄埔区蟹山路48叴地坑 荔湾区秀水涊仔北、郭村路仔南、芳信路仔西地坑 荔湾区AF040405地坑 荔湾区AF040416、AF040415地坑

2019年广州房地产市场研究分析报告

2019年1月——6月

报告目录

数据楼市· 2019年上半年广州楼市榜单

1. 企业&项目&土地排行榜

2. 楼市供求

3. 土地供求

热点楼市篇 · 2019上半年广州楼市热点盘点

1. 政策热点 2. 规划热点 3. 土地热点 4. 房企热点 5. 营销热点 6. 房价热点

预测篇 · 2019年下半年广州楼市研刞

1. 政策预测 2. 土地预测 3. 新房预测

数据楼市篇

——2019年上半年广州楼市榜单&楼市供求

数据楼市篇

榜单

2014年广州国民经济和社会发展统计公报

2014年广州市国民经济和社会发展统计公报广州市统计局国家统计局广州调查队2014年,全市人民在广州市委、市政府的坚强领导下,认真贯彻落实党的十八大、十八届三中、四中全会精神,紧紧围绕稳中求进的工作总基调,全力推进稳增长、促改革、调结构、惠民生、增后劲各项重点工作,经济和社会发展在新常态下呈现出产业转型升级步伐加快、经济运行质量效益提升、民生保障持续改善,各项社会事业全面进步的良好局面。

一、综合2014年,广州市实现地区生产总值(GDP)16706.87亿元,按可比价格计算,比上年(下同)增长8.6%。

其中,第一产业增加值237.52亿元,增长1.8%;第二产业增加值5606.41亿元,增长7.4%;第三产业增加值10862.94亿元,增长9.4 %。

第一、二、三次产业增加值的比例为1.42:33.56:65.02。

三次产业对经济增长的贡献率分别为0.3%、30.9%和68.8%。

全年城市居民消费价格总水平上升2.3%,其中,消费品价格上升2.4%,服务项目价格上升2.0%。

工业生产者出厂价格下降1.8 %,其中,能源类下降2.3%,高技术类下降2.5%;轻工业下降0.3%,重工业下降2.6%;生产资料下降2.0%,生活资料下降1.6%。

工业生产者购进价格下降2.0%,其中,燃料、动力类下降3.7%,黑色金属材料类下降3.8%,有色金属材料及电线类下降4.4%,化工原料类下降0.7%。

固定资产投资价格上涨0.6%。

1表1:2014年广州市城市居民消费价格指数单位:%2全年城镇新增就业27.08万人,就业困难人员实现再就业11.55万人。

全市城镇登记失业人员24.37万人,比上年减少6.13万人;城镇登记失业率为2.26%,同比上升0.11个百分点。

全年安置城镇登记失业人员17.48万人。

城镇登记失业人员就业率达71.75%。

年末,全市经人力资源社会保障部门批准的人力资源服务机构共825家(包括人才中介机构、职业介绍机构),组织农村劳动力培训5.55万人,农村劳动力转移就业人数7.42万人。

2014年1季度广州市市场背景分析

2014年1季度市场背景分析(一)、2014年1季度全国宏观经济描述与分析初步核算,2014年1季度国内生产总值累计值128213.00亿元,累计增长7.4%。

其中,第一产业生产总值累计值7776.00亿元,累计增长3.5%;第二产业生产总值累计值57587.00亿元,累计增长7.3%,其中:工业生产总值累计值51217.00亿元,累计增长7.1%,建筑业生产总值累计值6370.00亿元,累计增长9.3%;第三产业生产总值累计值62850.00亿元,累计增长8.3%,其中:交通运输、仓储和邮政业生产总值累计值6917.00亿元,累计增长5.7%,批发和零售业累生产总值计值12982.00亿元,累计增长9.8%,住宿和餐饮业生产总值累计值2668.00亿元,累计增长5.9%,金融业生产总值累计值9291.00亿元,累计增长9.5%,房地产业生产总值累计值8805.00亿元,累计增长3.0%,其他行业生产总值累计值22187.00亿元,累计增长8.9%。

第一产业生产总值累计值占国内生产总值的比重为6.06%,第二产业生产总值累计值占比重44.92%,第三产业生产总值累计值占比49.02%。

(二)、2014年1季度广州市宏观经济描述与分析一季度,全市地区生产总值3507.93亿元,比上年同期增长7.4%。

其中第一、二、三次产业分别完成增加值48.79亿元、1123.08亿元和2336.06亿元,分别增长0.8%、6.9%和7.8%。

从全国、全省的情况看,一季度全国GDP增长7.4%,全省GDP增长7.2%,分别比上年同期回落0.3个和1.3个百分点,均呈稳中趋缓态势。

因产业转型升级致增长速度放缓,一季度产业转型升级成效如下:一是产业结构继续优化。

三次产业结构为1.4︰32.0︰66.6,第三产业增加值比重比上年同期提升1.0个百分点。

二是高新技术产品产值较快增长。

全市完成高新技术产品产值1627.13亿元,增长7.0%,增速高于全市工业平均水平1.6个百分点。

2014年上半年广东房地产市场分析报告

014年上半年,广东商品房销售量降中趋稳,住宅销售均价盘整回落,促销成效初显;待售面积再创新高,住宅增速高于商用物业,市场自主调整增强。

按揭贷款增速高位回落,销售资金回笼不畅;企业自筹资金快速增长,资金压力日增。

住宅投资(论坛)占房地产(论坛)投资比重有所下降,商用物业投资拉动效应增强,推动房地产投资总体保持平稳增长。

一、市场运行情况1.促销初现成效,去化压力未减受各商业银行纷纷提高住房按揭贷款利率、大幅放缓按揭审批进度,以及人们对市场、政策预期不明朗和去年基数过高等因素的影响,今年以来商品房销售市场同比持续下降。

上半年广东商品房销售面积3846.00万平方米,同比下降8.9%;销售额3510.94亿元,同比下降8.4%。

商品房销售面积、销售额的同比降幅比第1季度分别扩大0.7和2.9个百分点,但比4、5月份有所收窄,初现企稳征兆。

虽然今年第1、2季度商品房销售面积同比分别下降9.4%和8.2%,但与近年同期比较,仍处于历史同期次高水平,反映出当前总体成交量尚处高位。

从商品住宅市场看,上半年全省销售面积、销售额分别为3406.56万平方米和2885.12亿元,同比下降11.1%和11.6%;销售均价8469元/平方米,同比略降0.6%。

数据显示,随着市场促销力度加大,第2季度住宅销售量呈逐步回升态势。

其中,6月的销售均价8037元/平方米,为年内最低水平,而当月销售面积相应创下新高,反映了市场促销行为收效明显。

图1:2013年以来广东商品房销售面积、销售额走势2013年以来广东商品房销售面积、销售额走势图2:近5年上半年广东商品房销售面积比较近5年上半年广东商品房销售面积比较图3:今年上半年各月份广东商品住宅销售情况今年上半年各月份广东商品住宅销售情况从市场新增供应看,上半年全省商品房、商品住宅批准预售面积分别为3925.33和3362.53万平方米,同比分别下降10.5%和14.2%。

数据显示,今年上半年全省商品房批准预售面积均低于过去3年同期水平,但过去3年新开工面积屡创新高,预计今年市场供应较去年更为充足。

2014年广州房地产市场数据情况

现在我们一起来看看广州市场数据情况,在此说明一下,整体的数据是前10月的,而11月还没过完,所以11月的数据只有一部分:土地篇1、整体成交概况根据搜狐焦点对广州市国土房管局的监控,截至2014年10月31日,广州十一区共出让124宗地块,其中,成交98宗,流拍16宗,因故中止10宗地块。

在成交的98宗地块中,商住地块共34宗,商服地块19宗,其他地块45宗。

与2013年同期(成交121宗)相比,小幅下跌,跌幅为19%。

根据搜狐焦点网的统计,在成交的商住地块中,广州十一区前十月共入账约499亿元,折合楼面地价约9198元/平。

其中,天河成交1宗,折合楼面地价10141元/平方米;海珠1宗,楼面地价12000元/平方米;白云0宗;荔湾13宗,楼面地价13375元/平方米;黄埔5宗,楼面地价6985元/平方米;越秀0宗;番禺2宗,楼面地价12121元/平方米;花都1宗,楼面地价5680元/平方米;南沙4宗,楼面地价3892元/平方米;增城6宗,楼面地价4089元/平方米;从化1宗,楼面地价2435.05元/平方米。

在广州十一区中,楼面地价最高的是荔湾区,达万元以上的区域还有番禺、海珠以及天河区。

楼面地价最低的是从化区,仅2字头。

从数据可看出,楼面地价基本与各区房价呈现正相关的关系。

2、2014年广州土地区域成交概况今年1-10月,在广州所有成交的地块中,天河成交2宗,海珠2宗,白云1宗,荔湾15宗,黄埔28宗,越秀1宗,番禺7宗,花都8宗,南沙12宗,增城16宗,从化6宗。

从地块的区域分布可看出,中心区域与外围区域分布较平均。

今年萝岗被并入黄埔区,原萝岗区由于供地较多,因此前10月黄埔成为全市供地最多的区域。

此外,白云与越秀仅成交一地块,成为全市供地最少的区域。

3、2014土地市场重点分析1)土地出让金800亿目标完成据了解,广州今年土地出让目标为800亿,截至11月10日,总成交约750亿,距离土地出让金完成任务还差50亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014 年序言:........................................................................................................................................................... 5 一、城市经济 ............................................................................................................................................................ 6 1、城市宏观经济 ...................................................................................................................................................... 6

(1)GDP ..................................................................................................................................................................... 6 (2)工业增加值 .......................................................................................................................................................... 7 (3)进出口 .................................................................................................................................................................. 8 (4)全社会固定资产投资 .......................................................................................................................................... 9 (5)社会消费品零售总额 ........................................................................................................................................ 10 (6)产业结构 ............................................................................................................................................................ 11 2、城市房地产与经济发展的关系 ...........................................................................................................................12 (1)投资与房地产市场 ............................................................................................................................................ 12 (2)CPI 对房地产行业的影响................................................................................................................................. 14 (3)M2、调控与房价 .............................................................................................................................................. 14 二、产业政策 ...........................................................................................................................................................16 1、行业政策综述 .....................................................................................................................................................16 2、行业政策解读 .....................................................................................................................................................16 (1)土地政策 ............................................................................................................................................................ 16 (2)金融与税收政策 ................................................................................................................................................ 17 (3)行业政策 ............................................................................................................................................................ 19 3、市场建设动态 .....................................................................................................................................................25 (1)市政建设动态 .................................................................................................................................................... 25 (2)区域规划动态 .................................................................................................................................................... 27 (3)交通规划动态 .................................................................................................................................................... 32 4、行业政策展望 .....................................................................................................................................................33 三、土地市场 ...........................................................................................................................................................34 1、土地市场供求分析 ..............................................................................................................................................34 (1)土地市场供应分析 ............................................................................................................................................ 34 (2)土地市场成交分析 ............................................................................................................................................ 38 (3)土地市场价格分析 ............................................................................................................................................ 41 四、行业发展 ...........................................................................................................................................................45 1、房地产开发投资 ..................................................................................................................................................45 (1)房地产开发投资额 ............................................................................................................................................ 45