最新发展能力分析指标案例

第十一章__发展能力分析

(1)如果企业的实际销售增长率远高于销售的可 持续增长率,应当进一步分析其原因。

(2)如果企业的实际销售增长率低于销售可持续 增长率,说明企业未能充分利用自身的经济资源。

分析结论:

2010年 2009年 2008年 2007年 2006年 2005年

营业收入 (百万)

16623.43 15449.48 11688.37 11553.52 11441.82 4828.38

营业收入 增长率 (%)

7.60% 32.18% 1.17% 0.98% 136.97%

2.三年营业收入平均增长率

同比分析就是将一个会计期间的财务数据与

相隔一年或一年以上相同会计期间的财务数据

进行对比,判断公司业绩的增减变动情况。

2.环比分析

业绩“拐点”,即较大幅度的增减变动。 ※及时发现业绩“拐点”对投资决策极富有意义, 趋势分析的重点就是发现“拐点”。

环比分析是趋势分析的一种。所谓环比分析,就年 报而言,就是将下半年业绩数据与上半年业绩数据做 比较。

企业目前的状态是投资者做出投资决策的依据。 分析者应当动态的、从总体上考察企业的发展前景, 主要的是正确判断企业的筹资与投资活动。

就筹资活动而言,要将企业正常的筹资发展和盲 目的筹资发展区别开来。盲目筹资的发展主要有两种 情况:

第一种,如果企业生产规模连年扩大,而又大举 筹资,成倍扩大生产规模,则可能是盲目筹资。

企业产品生命周期

◆ 营业收入增长率可以用来衡量企业

产品生命周期,判断企业发展所处的阶段。

一般来说,如果营业收入增长率超过10%,说明企 业产品处于成长期,将继续保持较好的增长势头,尚 未面临产品更新的风险,属于发展型企业;如果营业 收入增长率在5%~10%之间,说明企业产品已进入 成熟期,不久将进入衰退期,需要着手开发新产品; 如果该比率低于5%,说明企业产品已进入衰退期, 保持市场份额已经很困难,营业利润开始滑坡,如果 没有已开发好的新产品,将步入衰落。

企业营运能力分析---以四川长虹公司为例-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要:判断一家企业的盈利能力如何,不仅要立足于效益,更要立足于效率。

如果只分析毛利率、净利润率这样的效益因素显然是不够的,还必须要牢记周转率这样的效率因素,这样才能对企业的利润有一个全面的考量。

企业的财务分析有很多种方法,其中比率分析的方法可以得到企业的周转率,周转率的指标又叫做营运能力,所以营运能力是企业财务分析的一个重要组成部分。

行业环境、战略定位以及战略的执行会产生不同的经济活动,所以描述这些经济活动的财务数据就会发生变化,其中代表企业营运能力的指标也会随之变动。

本文以营运能力的五大指标为理论依据,通过描述营运能力的内容、影响企业营运能力的因素,全方位阐述企业营运能力的具体情况。

并以四川长虹公司为例,结合家电行业的变化,具体分析了该企业营运能力的实际情况,从而对该企业的营运能力做出判断与了解。

本文还重点关注了影响企业营运能力的三大因素,提出行业环境、战略定位以及战略的执行会影响一个企业的营运能力。

关键词:营运能力;周转率;财务指标;企业战略Company Operation Analysis --- A Case Study ofSichuan ChanghongABSTRACT:How to judge a company's profitability, not only to be based on efficiency, but should be based on efficiency. If only the gross profit margin, net profit margin of such benefit factor is clearly not enough, we must also bear in mind that turnover such efficiency factors, so as to profit enterprises have a comprehensive consideration. Financial analysis of the enterprise there are many ways in which the ratio analysis method can be enterprise turnover, turnover rate indicators also called operating capacity, It is an important part of corporate financial analysis. Industry environment, the choice and execution of strategy will produce different economic activities, these economic activities will change financial data, including indicators on behalf of business operations capabilities will also change.In this paper, five indicators operational capabilities as the theoretical basis, by describing the contents and factors of the operating capacity, comprehensive set forth the specific situation of enterprises operating capacity. And Sichuan Changhong's case, combined with changes in the home appliance industry, analysis of the practical enterprise's operating capacity, which the enterprise operating capacity judgment and understanding. The article also focuses on three major factors that affect the ability of business operations, raise industry environment and the implementation of strategic position, the strategy will affect a company's operating capacity.Key Words:operating capacity;turnover;financial indicators;corporate strategy目录摘要----------------------------------------------------------------------------------------------ⅠAbstract-----------------------------------------------------------------------------------------Ⅱ目录----------------------------------------------------------------------------------------------Ⅲ一、营运能力的概述---------------------------------------------------------------------------1 (一)比率分析---------------------------------------------------------------------------------1 (二)反映营运能力的五大指标------------------------------------------------------------1 二、影响企业营运能力的因素---------------------------------------------------------------3(一)行业因素的影响------------------------------------------------------------------------3 (二)企业战略选择的影响-----------------------------------------------------------------4(三)企业战略执行的影响------------------------------------------------------------------5 三、案例分析——以四川长虹为例---------------------------------------------------------7(一)家电行业分析---------------------------------------------------------------------------7(二)四川长虹营运能力纵向分析---------------------------------------------------------8 (三)四川长虹营运能力与同行业比较——以海信为例-----------------------------11(四)企业营运能力与盈利能力的关系------------------------------------------------- 14 (五)四川长虹存在的问题及解决措施------------------------------------------------- 15四、结束语---------------------------------------------------------------------------------------17参考文献---------------------------------------------------------------------------------------18一、营运能力的概述(一)比率分析我们都知道财务分析有很多种方法,例如:同型分析、比率分析、现金流分析等,它们都是财务分析当中不可或缺的组成部分。

大学财务分析报告案例(3篇)

第1篇一、报告概述本报告以某大学为例,对其近三年的财务状况进行深入分析。

通过对该校的财务报表、现金流量表和资产负债表等数据进行梳理,旨在揭示该校财务状况的优劣,为学校管理层提供决策参考。

二、学校概况某大学是一所综合性大学,设有多个学院和研究所,在校学生人数约2万人。

学校占地面积1000亩,总建筑面积约50万平方米。

近年来,学校在教育教学、科学研究、社会服务等方面取得了显著成绩。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,该校资产总额逐年增长,其中流动资产占比最高,达到70%以上。

流动资产主要包括现金、应收账款、存货等,表明学校具备较强的短期偿债能力。

(2)负债结构分析该校负债总额逐年增长,其中流动负债占比最高,达到80%以上。

流动负债主要包括短期借款、应付账款、应交税费等,表明学校短期偿债压力较大。

(3)所有者权益分析该校所有者权益逐年增长,但增速低于资产和负债增速。

这表明学校在发展过程中,资金来源主要依靠负债,所有者权益对学校财务风险的抵御能力较弱。

2. 利润表分析(1)收入结构分析该校收入主要包括财政拨款、学费收入、科研经费等。

近年来,学费收入和科研经费收入增长较快,成为学校收入的主要来源。

(2)费用结构分析该校费用主要包括教学支出、科研支出、管理费用、财务费用等。

近年来,教学支出和科研支出增长较快,表明学校在人才培养和科学研究方面投入较大。

(3)盈利能力分析该校净利润逐年增长,但增速低于收入增速。

这表明学校盈利能力有所下降,需要进一步优化资源配置,提高经营效率。

3. 现金流量表分析(1)经营活动现金流量分析该校经营活动现金流量净额逐年增长,表明学校经营活动产生的现金流入能够满足日常支出需求。

(2)投资活动现金流量分析该校投资活动现金流量净额波动较大,主要受固定资产购置、无形资产投资等因素影响。

(3)筹资活动现金流量分析该校筹资活动现金流量净额波动较大,主要受短期借款、长期借款等因素影响。

东方公司财务分析案例

东方公司财务分析案例一、公司概况东方公司成立于2005年,是一家在中国市场上率先的创造业公司。

公司主要从事电子产品的研发、生产和销售。

拥有一支专业的研发团队和先进的生产设备,产品销售网络遍布全国各地。

公司在过去几年中取得了稳定的增长,并在行业中保持了良好的声誉。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,东方公司的资产总额为10亿元,其中包括固定资产、流动资产和其他资产。

负债总额为6亿元,包括短期借款、长期借款和其他负债。

净资产为4亿元。

2. 利润表分析东方公司的营业收入在过去三年中呈现稳步增长的趋势。

2022年的营业收入为3亿元,2022年为3.5亿元,2022年为4亿元。

净利润也在逐年增长,2022年为5000万元,2022年为6000万元,2022年为7000万元。

3. 财务比率分析(1)流动比率:流动比率是衡量公司偿付短期债务能力的指标。

根据财务报表数据计算,东方公司的流动比率为2,说明公司有足够的流动资金来偿付短期债务。

(2)速动比率:速动比率排除了存货对流动资产的影响,更能准确地衡量公司偿付短期债务的能力。

东方公司的速动比率为1.5,说明公司能够较好地偿付短期债务。

(3)资产负债率:资产负债率是衡量公司债务占总资产比例的指标。

东方公司的资产负债率为60%,说明公司的债务相对较高。

(4)净利润率:净利润率是衡量公司每一单位销售收入中净利润的百分比。

东方公司的净利润率在过去三年中保持稳定,约为20%。

三、财务风险分析1. 偿债能力风险东方公司的流动比率和速动比率表明公司具备较好的短期偿债能力,但资产负债率较高,说明公司的长期偿债能力相对较弱。

如果公司无法有效管理债务,可能会面临偿债风险。

2. 盈利能力风险尽管东方公司的净利润率保持稳定,但行业竞争激烈,市场需求不确定性较高,公司的盈利能力仍然存在风险。

如果公司无法适应市场变化或者提高产品竞争力,可能会影响公司的盈利能力。

3. 经营风险东方公司的业务主要集中在电子产品领域,市场竞争激烈,技术变化快速。

PEST分析模型 SWOT分析模型 案例 波特价值链分析模型 波特五力分析模型

PEST分析模型(PEST Analysis)PEST模型简介PEST分析是指宏观环境的分析,宏观环境又称一般环境,是指影响一切行业和企业的各种宏观力量。

对宏观环境因素作分析,不同行业和企业根据自身特点和经营需要,分析的具体内容会有差异,但一般都应对政治(Political)、经济(Economic)、技术(Technological)和社会(Social)这四大类影响企业的主要外部环境因素进行分析。

简单而言,称之为PEST分析法。

如图所示:(一) 政治法律环境(Political Factors)政治环境包括一个国家的社会制度,执政党的性质,政府的方针、政策、法令等。

不同的国家有着不同的社会性质,不同的社会制度对组织活动有着不同的限制和要求。

即使社会制度不变的同一国家,在不同时期,由于执政党的不同,其政府的方针特点、政策倾向对组织活动的态度和影响也是不断变化的。

重要的政治法律变量:∙执政党性质政治体制经济体制政府的管制税法的改变各种政治行动委员会专利数量专程法的修改环境保护法产业政策投资政策国防开支水平政府补贴水平反垄断法规与重要大国关系地区关系对政府进行抗议活动的数量、严重性及地点民众参与政治行为(二) 经济环境(Economic Factors)经济环境主要包括宏观和微观两个方面的内容。

宏观经济环境主要指一个国家的人口数量及其增长趋势,国民收入、国民生产总值及其变化情况以及通过这些指标能够反映的国民经济发展水平和发展速度。

微观经济环境主要指企业所在地区或所服务地区的消费者的收入水平、消费偏好、储蓄情况、就业程度等因素。

这些因素直接决定着企业目前及未来的市场大小。

重要监视的关键经济变量:∙贷款的可得性可支配收入水平居民消费(储蓄)倾向利率通货膨胀率规模经济政府预算赤字消费模式失业趋势劳动生产率水平汇率证券市场状况外国经济状况进出口因素不同地区和消费群体间的收入差别价格波动货币与财政政策 GDP及其增长率中国向工业经济转变 \∙(三) 社会文化环境(Sociocultural Fators)社会文化环境包括一个国家或地区的居民教育程度和文化水平、宗教信仰、风俗习惯、审美观点、价值观念等。

2023《汤臣倍健企业财务会计分析的案例报告》3600字

汤臣倍健企业财务会计分析的案例报告目录一、汤臣做聊及战略分析 (1)(-)汤臣倍健简介 (1)(二)宏观环境分析 (1)二、汤臣6«财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、汤臣倍健现状及战略分析(-)汤臣倍健简介汤臣倍健公司是我国膳食营养品行业的代表性企业,深耕膳食营养品领域多年,汤臣倍健在曾经在2018-2023年三年连续获得我国“国家膳食营养品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质膳食营养品企业500强”。

汤臣倍健的发展是我国膳食营养品企业改革创新的缩影,因此能够在很大程度上代表着我国膳食营养品企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于膳食营养品市场需求进行不断创新,使公司始终处于膳食营养品行业前沿,引领膳食营养品行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动膳食营养品行业的健康发展。

第十九次全国代表大会指出,我国要助力膳食营养品行业进入全球产业链高端。

膳食营养品企业具有广泛的发展前景和发展潜力(张晓雅,王宇航,2023)o2018年,我国膳食营养品行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,膳食营养品行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(李雨婷,赵泽宇,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

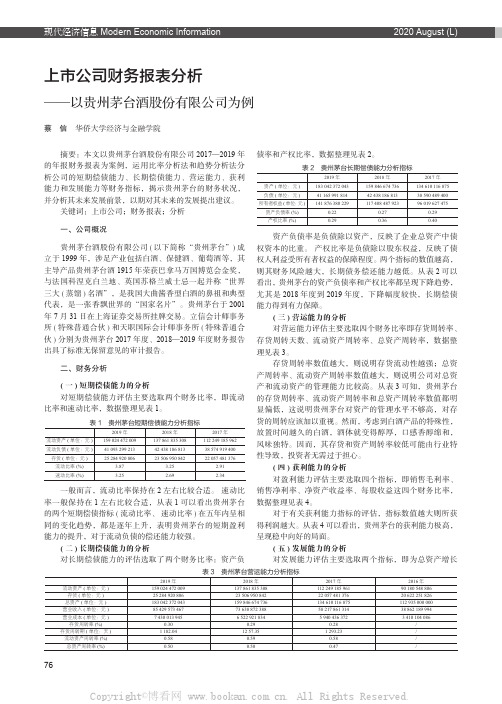

上市公司财务报表分析——以贵州茅台酒股份有限公司为例

上市公司财务报表分析蔡 信 华侨大学经济与金融学院摘要:本文以贵州茅台酒股份有限公司2017—2019年的年报财务报表为案例,运用比率分析法和趋势分析法分析公司的短期偿债能力、长期偿债能力、营运能力、获利能力和发展能力等财务指标,揭示贵州茅台的财务状况,并分析其未来发展前景,以期对其未来的发展提出建议。

关键词:上市公司;财务报表;分析一、公司概况贵州茅台酒股份有限公司(以下简称“贵州茅台”)成立于1999年,涉足产业包括白酒、保健酒、葡萄酒等,其主导产品贵州茅台酒1915年荣获巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌一起并称“世界三大(蒸馏)名酒”,是我国大曲酱香型白酒的鼻祖和典型代表,是一张香飘世界的“国家名片”。

贵州茅台于2001年7月31日在上海证券交易所挂牌交易。

立信会计师事务所(特殊普通合伙)和天职国际会计师事务所(特殊普通合伙)分别为贵州茅台2017年度、2018—2019年度财务报告出具了标准无保留意见的审计报告。

二、财务分析(一)短期偿债能力的分析对短期偿债能力评估主要选取两个财务比率,即流动比率和速动比率,数据整理见表1。

表1 贵州茅台短期偿债能力分析指标2019年2018年2017年流动资产(单位:元)159 024 472 009137 861 835 308112 249 185 962流动负债(单位:元)41 093 299 21342 438 186 81338 574 919 400存货(单位:元)25 284 920 80623 506 950 84222 057 481 376流动比率(%) 3.87 3.25 2.91速动比率(%) 3.25 2.69 2.34一般而言,流动比率保持在2左右比较合适。

速动比率一般保持在1左右比较合适,从表1可以看出贵州茅台的两个短期偿债指标 (流动比率、 速动比率)在五年内呈相同的变化趋势,都是逐年上升,表明贵州茅台的短期盈利能力的提升,对于流动负债的偿还能力较强。

2023《双汇发展企业偿债能力现状和问题的案例分析》9700字论文

双汇发展企业偿债能力现状和问题的案例分析一、研究背景及意义 (1)(-)研究背景 (1)(二)研究意义 (2)(三)文献综述 (2)二、相关概念及理论 (3)(-)偿债能力的定义 (3)(二)偿债能力指标 (4)三、双汇发展公司偿债能力现状分析 (6)(-)双汇发展公司简介 (6)(二)双汇发展公司偿债能力分析 (6)四、双汇发展公司偿债能力存在的问题......................................... H(-)短期偿债能力存在的问题 (11)(二)长期偿债能力存在的问题 (12)五、双汇发展公司偿债能力的解决对策 (13)(-)加快存货的周转 (14)(二)提高现金流量水平 (14)(三)优化债务结构和期限 (15)(四)拓宽筹资渠道 (15)[参考文献] (16)一、研究背景及意义(-)研究背景近两年,新冠军疫情在全球肆虐,企业的生存与发展也受到了严重的威胁。

各实体经济都不同程度的受到较大的挑战。

资金对于企业的发展十分重要,当下缺少资金,正是大多企业面临的困境。

各个企业都选择了举债经营,它是缓解资金压力的有效途径,作为经营常态的一种模式选择,合理使用负债,能使企业得到财务杠杆带来的收益,同时也会为企业增加利润。

但是,如果负债的金额及占比较大,相应财务风险也会显著增加。

不仅企业领导者十分关注负债情况,而且外来投资者和债权人更加关注负债情况。

企业如果要想获得长久持续地发展,就要把负债的额度控制在合理的范围内。

所以围绕企业负债相关的财务指标展开研究,可以有效衡量企业的偿债能力,通过发现问题并采取有效措施,进而改善并保障企业的偿债能力。

这样以业,企业的财务风险就会相就降低,确保企业不存在较大的风险。

本文以双汇发展公司为研究分析对象,以财务报表中数据做为基础,计算反映偿债能力指标,通过对比分析,找出双汇发展偿债能力方面存在的风险,并对风险产生原因做进一步分析,结合双汇发展企业的实际情况,提出切实有效的措施与对策,对于提高双汇发展企业的偿债能力,防范和有效的规避财务风险具有一定的意义和作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

41营业利润率

营业利润率为企业的营业利润和营业收入之间的比值经营利润率更高则有更多的商业利润,更强大的企业的盈利能力。

从营业利润率角度来看,2011年营业利润率同比2010年,增长幅度高达75%,当年该公司的营业利润有井喷式的增长,使得营业利润达到了992957万元。2012年,2014年也保持着很高的增长率,只有2013年营业利润率相比2012年有所降低,但是营业利润的净值依然达到了一个很高的水平。营业利润率大幅上升,商品销售业务提供的业务利润大幅增加,企业的盈利能力显著提高。从营业利润的净值来看该公司用了四年时间把营业利润从583962万元提升到1438059万元,并且每年都实现了营业利润的增长,详见表4。

2盈利能力分析

主要通过对能够影响盈利能力的指标分化进行分析来逐级体现。

3营业利润形成

营业利润是企业最基本的业务活动的结果,但也是最重要的,是稳定在一定的时间内的,企业的利润源。营业利润为收入减去成本减去期间费用后的结果。

31营业收入分析

经过资料收集整理,我们得到了中国铁建股份有限公司2010―2014年的营业总收入的值,分别为2010年的47015879万元、2011年的45736611万元、2012年的48431293万元、2013年的58678959万元、2014年的59196845万元并编制图1。

从表3销售毛利率来看,相比2010年,2011年的销售毛利率有一个飞跃式提升,自2012年来的三年间,基本处于一个小幅震荡性增长趋势,公司的毛利率稳步上升,公司可能在上升期,产品价格上涨。在这种情况下,投资者需要考虑是否这个价格的上涨可以持续,公司未来的盈利能力是否为有保证的。从行业平均水平来看,该公司的销售毛利率依然有不小提升空间,所以对未来保证持续盈利的能力持乐观态度。

一、企业财务核心竞争能力的形成、内涵与特征

(一)企业财务核心竞争能力的形成

企业竞争力是企业在市场经济的竞争环境中,相对于其它竞争对手表现出来的生存能力和发展能力的总和。具体而言,就是企业在竞争中,在有效利用甚至在创造企业价值的基础上,与竞争对手相比,在产品设计、生产、销售等经营活动领域以及在产品的价格、质量、服务和满足消费者需要等方面,为企业创造利润,进而促进企业持续发展的能力。它不仅是企业外部的市场表现和创新能力,更多的是一种内部的支撑能力和控制力。竞争力是企业在长期竞争与发展过程中逐渐积累而产生的,有了竞争力不等于企业就可以高枕无忧了。因为竞争力在企业参与未来的竞争中还不足以支撑企业的规模扩大和持续发展。换句话说,竞争力的层次还较低,当竞争力进一步提升与发展就升华成企业持续的竞争优势和发展能力,形成企业财务核心竞争能力。

5.价值增值性。财务核心竞争能力本身不会随其应用而有所损耗,它是一个系统或组织的一种无形资产。这种能力将随其应用而增加价值。这说明财务核心竞争能力是一种以使用价值为基础的信息资本,具有知识的特性。

二、企业财务核心竞争能力的培育措施

(一)重视企业基本财务能力的培育

企业财务核心竞争能力在本质上是企业各项基本财务能力长期协调、整合的结果,因此具备企业的基本财务能力是凝聚企业财务核心竞争能力的基本前提。由于财务管理在企业管理中的重要作用,财务能力理应构成企业财务核心竞争能力的重要组成部分。但是企业财务核心竞争能力的基础在于企业自身的基本财务能力。财务能力是企业所拥有的关于财务管理工作的独特知识、经验的有机结合。独特性是指财务管理者根据本企业的经营环境,运用财务管理的基本原理所创造的本企业特有的财务管理方法,这些方法经过不断的积累与升华,最终形成企业的财务核心竞争能力,其基本包括财务运营能力、财务管理能力和财务应变能力。

[摘要]高铁走出去是一带一路中重要的一环,这也使我国铁路基建行业迎来了新的发展机遇。中国铁建股份有限公司作为我国铁路基建行业的龙头,对其进行财务研究很有意义。本文收集了中铁的若干数据,对其进行了盈利能力分析,得出了相应的结论并提供了建议。

[关键词]中国铁建;财务分析;盈利分析

[DOI]1013939/jcnkizgsc201538122

3.系统性。一组分散的财务资源和财务能力不能形成财务核心竞争能力,财务核的竞争能力是提供其财务竞争能力和竞争优势基础的多方面技术、技能和知识的有机整体,是多种能力整合的结果。

4.内生性。财务核心竞争能力是隐身于企业内部财务管理的独自的技能或知识的综合财务核心能力所蕴涵的各项特征,其内容太多,难以用语言来形象,清晰地描述,这决定了它的不可交易性,而且竞争对手也很难模仿和超越。

4以销售收入为基础的盈利能力分析

销售毛利率,所谓销售毛利率就是毛利与销售净值的比值。指标意义:财务报表集中反映了企业某一会计期间的财务状况和经营成果的全貌。这个指标最大的优势在于,它可以针对企业的某些重点产品、重点项目、重点盈利业务进行分析。这个指标对于一个企业判断其产品在市场中的竞争力起着相当重要的地位。

(三)企业财务核心竞争能力的特征

财务核心竞争能力既具备了核心竞争力的共性,同时也兼具财务能力本身的个性,其具有以下特征:

1.异质性。财务核心竞争能力的异质性是企业财务可持续发展的基础。从财务核心竞争能力的构成要素到财物资源所属的财务主体,再到财务能力形成、积累和组合的过程上看,财务核心能力是特定企业的特定组织结构,特定企业文化,特定企业员工群体综合作用的产物,是企业个性化的产物。

(I)发展能力的分析,有利于了解企业的经营规棋发展状况。企业想要生存和发展,就必须加营业收入.营业收入不断地增长才能使企业的经背规模不断扩大,政利能力不断增强.对营业收入增减变化进行分析.将为企业研发新产品,开拓市场.促进企业的进一步发展典定基础。

(2)发展能力的分析,有利于了解企业的资产规模和发展水平。企业生产经营的增长表为资产的增长.资产的增长是企业发展的物质保降.也是企业价值增长的基础,企业资产规模的增加可以反映企业发展的水平。

图1营业总收入对比

从图1中可以看出,中国铁建股份有限公司的销售收入除2011年相比前一年有小幅下降之外,2012年、2013年、2014年的营业总收入均实现了增长,并且其中2013年相比2012年实现较高的营业收入增长率。

32营业成本分析

有了营业收入的数据,自然需要对营业成本进行分析,于是我们得到如下数据。2010年中国铁建股份有限公司的总营业成本为46443412万元,2011年该数据为44757782万元,2012年为47381492万元,2013年为57448495万元,2014年该公司营业成本为57767914万元。该公司营业总成本与营业收入情况相近,2011年与2010年相比略有下降,而2012年、2013年、2014年营业总成本均有上涨。

(三)实行企业财务管理流程再造

业务流程再造(BPR)作为企业组织工作流程的改进哲学及相关活动,突破了传统的劳动分工的作法,强调以流程导向替代原有的职能导向模式,为企业经营管理开创了一个全新思路。业务流程再造不仅需要从企业原材料储运、生产制造、产成品储运、市场、销售、售后服务等方面研究流程再造,而且要在企业基础设施、人力资源管理、技术开发、采购等方面进行重新整合。财务管理作为企业管理的中心环节,贯穿于生产经营及价值创造全过程,同样存在如何改变原有管理模式、创新业务流程的问题。否则,财务流程就不能更好地控制、协调企业生产经营工作。财务管理流程再造必须在信息化的平台上贯彻企业经营战略方针,要认真研究组织形式、财务管理体制、角色定位、财务目标、过程控制等重大问题,井以此来提高财务管理的实时性、有效性。

33费用分析

从表1可以看出,无论是销售费用,管理费用,财务费用,都是呈现一个上升趋势,其中管理费用在期间费用中占比最高,远超销售费用和财务费用。可见该公司未来如何提高管理能力,实现管理费用的控制,对于最终盈利起到不小作用。

34盈利能力持续性分析

从表2和图2可以清晰地看出,从2010年到2014年的五年时间内,中国铁建股份有限公司无论是利润总额,还是营业利润,抑或是净利润都实现了五连增。尤其是2011年相较于2010年,净利润增长率更是达到了8259%,2012年净利润同比增长810%,2013年净利润同比增长2252%,2014年净利润同比增长了1085%。无论是绝对数字还是相对数字,中国铁建股份有限公司近5年的盈利水平都是实现了较快幅度的增长,故此可以判定该公司盈利能力具有较好的持续性。

1中铁简介

中国铁建股份有限公司于2007年在北京成立,是属于国资委管辖下的大型建筑企业。并同时在上交所和港交所上市。为我国乃至全球最大最有影响的特大型建筑企业。公司业务涵盖工程建设、房地产、工业制造、物流、特许经营、矿产资源和金融保险。经营范围几乎涵盖的全国所有地域,海外业务也已经拓展到世界上77个国家和地区。在行业内多个领域处于绝对领先地位。

(3)发展能力的分析.有利于了解企业可持续发展的能力.一方面.企业资产规模的不断扩大,表明企业经济实力的逐步提升.能增强投资者的信心,为企业的薄资计划提供保障:此外.留存收益的不断积峨也为企业扩大径背规模.以及进一步发展提供了强有力支撑。

对企业来说,初期的创立需要积极培育自己的财务核心竞争能力,在以后的发展中还需要不断维持和创造自己的财务核心竞争能力。任何一家成功的企业,都必须以一次次培育、维持自己的财务核心竞争能力,为企业不断注入新的活力。因此,企业财务核心竞争能力的挖掘是任何企业都无法也不可能回避的问题。

(四) 积极创新财务文化

财务文化是企业财务核心竞争能力的主要组成部分,财务文化通过形成企业的财务价值观作用于企业财务管理的方方面面。因此,财务文化决定着企业财务核心竞争能力的管理,决定着企业财务核心竞争能力的积累方向。财务文化一旦形成就会存在作用力与反作用力,主要包括“导向力、激励力、凝聚力、联系力、辐射力、免疫力、竞争力”等主要力量,各种力量相互作用,必然形成一种强大的内在驱动力,那就是企业财务核心竞争力。逐步形成一种比较有特色,适合公司发展需要的财务文化的过程就是构建企业财务核心竞争能力的过程。这种创新的结果必然给企业的利益相关者带来巨大的实惠,促进企业发展的良性循环。