河北省2012年42部门投入产出表

2012年河北投入产出表

非 金 属 矿物制品 13 442 1533117 314555 44522 3188604 2750 18943 626 31570 98911 675886 1298896 4802786 127505 212836 98653 84598 4715 36549 1261 6054

金属冶炼和 压延加工品 14 9832 4936815 157073 32235492 180959 8973 33974 36395 121416 35891 5816172 514563 547276 35198015 3955399 598289 107717 963710 2480551 6795 143976

12363 800097 995 3149778 76 75948 3001 884239 1787851 216264 29091 738456 18339 343344 65302 2745 121616 10249 4787 17849 66102 34498118 3421851 1725962 1388480 3801993 10338286 44836404

6 3308 84591 130516 685 83244 362 57595 114736 7129 3699 14992 472 20647 571 169 1742 293 15 849 74 1987908 534148 72852 50669 263149 920818 2908726

10196 182 6956 799252 11020 58584 40834 1460440 1474638 66945 25473 415321 4659 284044 61203 3118 47877 6725 285 5442 2396 29070130 2821583 1477157 1215401 2898689 8412830 37482960

2012年投入产出表 标准版

金融业

其他服务业

0.025889 0.042101 0.024046 0.024338 0.032726 0.051585 0.007682 0.044134 0.069857 0.076155 0.030502 0.014641 0.088552 0.081747 0.203071 0.106385 0.043055

0.031580 0.874537 0.035253 0.020166 0.146960 0.156803 0.025879 0.138634 0.172357 0.044447 0.134765 0.007780 0.087071 0.066040 0.057908 0.085875 0.039763

0.043156 0.448619 0.039611 0.030892 0.126663 0.183352 0.045463 0.752445 0.203368 0.131530 0.184374 0.008470 0.107876 0.079373 0.064544 0.110967 0.049203

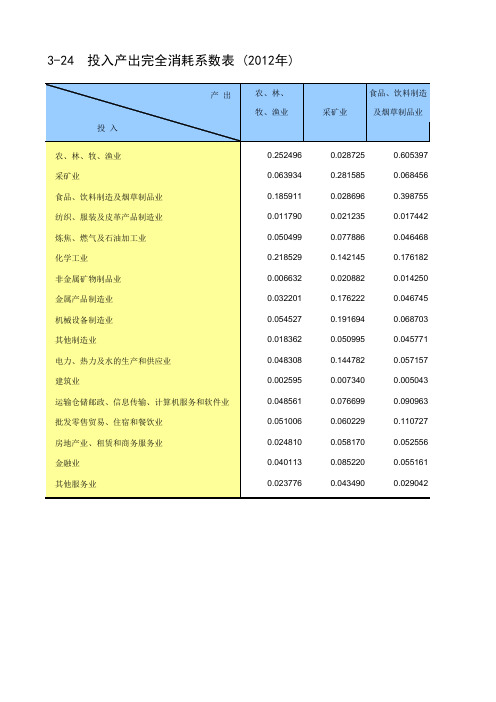

0.605397 0.068456 0.398755 0.017442 0.046468 0.176182 0.014250 0.046745 0.068703 0.045771 0.057157 0.005043 0.090963 0.110727 0.052556 0.055161 0.029042

纺织、服装及 皮革产品制造业 Nhomakorabea炼焦、燃气及 石油加工业 化学工业

非金属矿物 制品业

金属产品 制造业

机械设备 制造业

0.311343 0.096438 0.121872 0.823868 0.058602 0.363341 0.011463 0.059580 0.094243 0.050821 0.091189 0.006366 0.096023 0.151472 0.060289 0.067205 0.034357

2012年河北省国民经济和社会发展统计公报

2012年河北省国民经济和社会发展统计公报2013年02月28日13:45来源:中国经济网[推荐朋友][打印本稿][字号大中小]河北省统计局国家统计局河北调查总队(2013 年 2 月25 日)2012 年,在省委、省政府的正确领导下,全省各地各部门深入贯彻落实科学发展观,突出科学发展主题和加快转变经济发展方式主线,牢牢把握稳中求进工作总基调,紧紧围绕建设经济强省、和谐河北奋斗目标,大力实施“一产抓特色、二产抓提升、三产抓拓展”经济发展战略,全力稳增长、控物价、调结构、抓创新、惠民生、促和谐,积极应对错综复杂的国内外经济形势,国民经济发展实现稳中有进,各项社会事业取得新进步,为全面建成小康社会奠定了坚实基础。

一、综合初步核算,全省生产总值实现26575.0 亿元,比上年增长9.6% 。

其中,第一产业增加值3186.7 亿元,增长 4.0% ;第二产业增加值14001.0 亿元,增长11.5% ;第三产业增加值9387.3 亿元,增长8.4% 。

第一产业增加值占全省生产总值的比重为12.0% ,第二产业增加值比重为52.7% ,第三产业增加值比重为35.3% 。

图 1 2008 -2012 年全省生产总值及增速棉花播种面积57.8 万公顷,比上年减少8.6% ;总产量56.4 万吨,下降13.6% 。

油料播种面积45.4 万公顷,增长0.2% ;总产量142.8 万吨,增长0.7% 。

蔬菜播种面积120.3 万公顷,比上年增长 3.9% ;总产量7695.1 万吨,增长4.2% 。

其中设施蔬菜播种面积33.6 万公顷,增长 3.9% ;产量2242.1 万吨,增长9.3% 。

肉类总产量442.9 万吨,比上年增长 5.9% 。

其中,猪肉产量259.0 万吨,增长5.0% ;牛肉产量55.3 万吨,增长 1.5% ;羊肉产量28.7 万吨,增长1.0% 。

年末生猪出栏3396.7 万头,增长5.0% ;禽蛋产量342.6 万吨,增长0.8% ;牛奶产量470.4 万吨,增长2.5% 。

投入产出表PPT课件

.

1

在经济活动中分析投入多少财力、物力、

人力,产出多少社会财富是衡量经济效益高

低的主要标志。投入产出技术正是研究一个

经济系统各部门间的“投入”与“产出”关 系的

数学模型,该方法最早由美国著名的经济学

家瓦.列昂捷夫(W.Leontief)提出,是目前

比较成熟的经济分析方法。

.

2

一、投入产出数学模型的概念

最终需求

投入

生 产 部 门

新 创 价 值

1 2 n

工资 纯收入 合计

1 2 n 消费 累计 出口

x11 x12 x1n x 21 x 22 x 2 n

xn1 xn2

x nn

v1 v2 vn m1 m2 mn z1 z2 zn

总投入

x1 x2 xn

合计

y1 y2 yn

总 产出

x1 x2 xn

ij定理723第j部门对第i部门的完全消耗系数满足方程ijkjikijij定理724设n个部门的直接消耗系数矩阵为a完全消耗系数矩阵为b则有证明由定理723知kjikijij21例例33假设某公司三个生产部门间的报告价值型投入产出表如表74产出投入中间消耗最终需求总产出610600250152536004001840625250030506000表74求各部门间的完全消耗系数矩阵

.

8

二、直接消耗系数

定义7.2.1 第j部门生产单位价值所消耗第i部

门的价值称为第j部门对第i部门的直接消耗

系数,记作a iji,j 1 ,2 , ,n 。

由定义得

aij

xiji,

xj

j1,2,,n

(7-17)

把投入产出表中的各个中间需求 x ij 换成相应

上市公司的投入产出分析

随着上市公司规模的扩大,对经济的影响越来越明显,学者们开始研究上市公司对经济 发展的贡献,为进一步改善上市公司质量、带动经济发展献计献策。研究初期大多是简单的 数据对比分析和定性的文字分析,如崔岁显对青海上市公司的经营状况及其作用分析和芳草 对新疆上市公司在区域经济中的地位和作用分析。2001 年,国家统计局核算课题组研究了 证券市场对经济增长的影响,定义了证券业增加值的概念和计算方法,并且把证券业增加值 与 GDP 进行比较分析,研究证券市场对经济增长的直接影响和间接影响。2003 年胡关金引 申出了上市公司增加值的概念,分析上市公司及其募集资金对 GDP 的贡献。

在现有的投入产出表基础上编制上市公司投入产出表,可以充分利用现有数据、保证统计口

径一致、避免重复调查。

2、产品部门分类

投入产出部门包括的内容较多,不能简单地将上市公司的各行业加总得到上市公司投入

产出表;上市公司大多是多种经营的实体单位,也不能简单地将上市公司整体归入某个行业

或部门。因此,产品部门分类的思路为:按照投入产出“纯部门”的假定,根据上市公司的

上市公司的投入产出分析

秦瑶 薛健

内容提要:上市公司是经过市场比较筛选出的企业,通常拥有比较优质的资产、技术以 及比较现代的经营理念,代表着主流产业和优势资源。承载上市公司的股票市场亦成为经济 的“晴雨表”。 本文对上市公司投入产出表的编制方法进行了研究,结合全国 2007 年投入 产出调查资料编制了我国首张上市公司投入产出表——《重庆市上市公司投入产出表》,并 就上市公司对经济的影响进行了分析研究。

根据上市公司投入产出表的资料分析,2007 年,全市上市公司共创造增加值 142.26 亿 元,直辖十年年均增速达到 19.2%①,比同期GDP年均增速高 7.5 个百分点;上市公司增加 值占GDP比重达到 3.5%,比 1997 年提高了 1.4 个百分点;上市公司对GDP增长的贡献率达 到 4.3%,年均拉动经济增长 0.5 个百分点。

工业投入产出调查方案

路漫漫其修远兮, 吾将上下而求索

•第二部分 规上工业调查表表式与填报方法

一、规上工业-《规模以上工业企业产品制造 成本构成》

1.调查的目的 《规模以上工业企业产品制造成本构成》

调查目的是调查工业企业制造成本构成。 这一部分的内容是编制投入产出表最核心

的基础资料,它的质量好坏直接关系到投入 产出表的质量。 2.表式:

•第二部分 规上工业调查表表式与填报方法

步骤一:确定行业小类产品产值

•行业小类产值表

行业小类名称 烟煤和无烟媒开采洗选 水泥及石膏制品制造业 化学农药制造

行业小类代码

0610

3021

2631

产值(元)

200000

250000

100000

路漫漫其修远兮, 吾将上下而求索

步聚二:确定直接消耗材料

•

烟煤和无烟媒成本项目明细表

5、火药

6、雷管 合计 1、煤 2、电 合计

13000 8000 1800 2500 500

3000 5000

2000 1000 6000

—

20000

—

30000

—

50000

—

金属制品 金属制品 照明器具 专用化学产品 专用化学产品

烟煤和无烟媒 电力、热力

0631 0631 0812 0441 0441

重点调查表: 《规模以上工业企业产品制造成本构成》 《规模以上工业企业购进材料来源》 《规模以上工业企业产品初次去向》

典型调查表: 《运输费用构成》、《修理费构成》、《差旅费构

成》《办公费(公杂费)构成》、《机物料消耗构 成》《研究与开发费构成》。

路漫漫其修远兮, 吾将上下而求索

投入产出法概述

04 投入产出法的分析方法

静态分析

静态分析是投入产出法的基本分析方法,它主 要关注某一特定时期内经济系统的投入产出关 系,不考虑时间因素和经济系统的变化。

静态分析通过建立投入产出表来反映各部门之 间的经济联系,包括中间投入、最终使用、增 加值等指标。

静态分析可以帮助我们了解经济系统的整体结 构和各部门之间的相互依存关系,为政策制定 提供基础数据。

投入产出法概述

目录

• 投入产出法的基本概念 • 投入产出法的历史与发展 • 投入产出表的编制方法 • 投入产出法的分析方法 • 投入产出法的优缺点 • 投入产出法的应用案例

01 投入产出法的基本概念

定义与特点

定义

投入产出法是一种经济分析方法 ,用于研究经济系统内部各组成 部分之间的相互依存关系,特别 是投入与产出的数量关系。

动态分析

动态分析是在静态分析的基础上引入时间因素,研究经济系统的变化趋势 和规律。

动态分析通过编制时间序列的投入产出表,分析各时期内的经济活动和结 构变化,揭示经济系统的动态特征。

动态分析可以帮助我们预测经济系统的未来发展趋势,为政策制定和经济 发展规划提供依据。

结构分析

结构分析是投入产出法的重要分析方法之一,它主要 关注经济系统中各产业、部门之间的比例关系和相互

行业效率评价

利用投入产出表的数据,对各行业的生产效 率、经济效益进行评价,为企业制定经营策 略提供参考。

地区分析

地区经济规模与结构分析

通过投入产出表,分析各地区的经济规模、产业结构和发展水平, 了解地区经济的优势和短板。

地区间经济联系分析

研究各地区之间的经济联系,包括贸易往来、投资合作等,揭示地 区间的经济合作与竞争关系。

42-第三章 投入产出核算

五、完全消耗系数

直接消耗系数反映的某产品的产出与为生产该产品而进行的 中间投入之间的关系,仅是直接的。为反映某产品的产出 与为生产该产品而进行的完全消耗之间的关系而计算完全 消耗系数,完全消耗等于直接消耗与间接消耗之和。 计算公式: n bij aij bik akj P77 k 1 完全消耗系数的矩阵计算如下: b=a+a2+a3+…, 式中,b表示完全消耗系数矩阵;a表示直接消耗系数矩阵, 将其矩阵中每一元素的计算展开,就是计算bij的的形式, 两种计算方法是等价的。

三、投入产出表中的几个基本平衡 关系

投入产出表中有以下几个基本的平衡关系式。 1、从纵向看,中间投入十最初投入=总投入。 2、从横向看,中间使用+最终使用=总产出。 3、每个部门的总投入=该部门的总产出。 4、第Ⅱ象限的总量=第Ⅲ象限的总量。这是投入产出表的总 平衡式,即全国最初投入总计等于最终产品总计。

四、直接消耗系数

直接消耗系数,叉称为中间投入系数,是两个部门间直接存 在的投入产出关系的数量表现。直接消耗系数就是某部门 为生产单位产品所消耗的各种中间投入的数量。 计算公式:aij=xijFra bibliotek/xj

直接消耗系数矩阵a;aij表示直接消耗系数;xij表示j部门生 产时所消耗的i产品数量;xj表示j部门的总产出。 直接消耗系数受以下因素的制约:(1)生产的技术水平;(2)产 出的结构;(3)价格水平。

二、投入产出表的结构

如果投入产出表采用实物计量单位,它就是一张实物型投入产出表; 如果采用货币计量单位,就是价值型投入产出表。实物型投入产 出表不受价格影响,能更直接地反映部门间的投入产出关系,但 由于实物计量单位受制于产品质的差异,这使得实物型投入产出 表的使用范围非常有限。价值型投入产出表要受价格变化的影响, 但它保证了投入产出核算内部以及投入产出核算与其他核算之间 采用同一种计量单位,它是国民经济核算所需要的投入产出表。 以下主要涉及的是价值型投入产出表。 简化的产业部门投人产出表投入产出表由四个象限构成。这四个象 限的内容各不相同。 第i象限是投入产出表的核心,主要反映国民经济各产业部门之间相 互依存、相互制约的技术经济联系。第Ⅱ象限主要反映最终产品 的规模和结构,包括消费、投资、出口的结构和最终产品的产业 部门结构。第Ⅲ象限主要反映各部门增加值分配或最初投入构成 情况。第Ⅳ象限一般认为主要反映再分配关系。 第Ⅰ、Ⅱ象限连接在一起,通过各横行反映各产业部门的产品分配 和使用去向;第i、Ⅲ象限连接在一起,各级别反映各产业部门在 生产中的投入和来源,也反映生产过程的价值形成。

2002年42个部门投入产出表

食品制造及烟草 加工业 06 3556722.45 137300.92 0.00 0.00 637.40 4829601.49 13352.02 30262.36 19624.19 1276435.31 86264.76 1832007.22 176313.67 87135.73 869654.35 113353.31 41823.35 31742.81 9443.36 65392.70 14561.45 245150.98 483204.21 20875.64 32722.82 8081.78 633909.36 52199.33 298117.84 152157.44 138318.14 597990.61 80785.96 1762618.29 7661.15 34685.47 644988.44 99628.29 25009.98 2028.20

服装皮革羽绒及 木材加工及家具 造纸印刷及文教 石油加工、炼焦 其制品业 制造业 用品制造业 及核燃料加工业 08 52919.57 14415.05 0.00 0.00 167.04 17.34 2052401.99 154705.69 8694.78 106622.25 16703.13 165730.03 20683.38 3725.47 29731.55 20553.96 4918.86 8146.26 5366.50 33590.47 19553.93 0.00 80447.08 0.00 6505.09 18189.52 143814.95 16551.84 63846.22 37824.30 68555.48 92089.86 53301.48 276335.79 4027.01 18752.51 135962.20 7856.64 5651.04 8352.87 09 41611.81 2539.77 0.00 679.23 12.46 11.21 69985.43 10008.04 1058292.16 40743.07 36736.81 347510.39 23115.34 34315.78 139050.28 27351.63 8989.52 10700.33 3625.17 9107.46 17978.78 0.00 182375.83 1323.05 2024.77 655.96 114200.99 13671.89 64178.01 46325.44 15544.82 138622.61 36739.77 151396.76 1609.28 8384.99 184308.13 4352.88 2813.52 238.91 10 10526.05 33424.77 0.00 111864.31 571.48 3448.54 88491.60 37305.20 153024.88 2792751.12 42568.64 1431763.95 79269.89 82488.26 186225.52 170529.40 27753.58 39116.70 75298.86 36968.22 11833.26 63779.21 287786.24 16395.55 15141.64 8834.86 243155.71 21025.91 146254.64 62697.66 40592.74 232581.38 44466.13 275221.37 2988.50 62920.31 262275.90 43689.77 14554.16 1350.01 11 286.98 574750.98 11741244.73 0.00 7151.76 21.25 2372.21 16368.13 37426.19 243085.06 7740421.00 1422601.76 35293.91 3084.85 425256.59 50948.14 7327.56 30379.33 21558.63 80465.92 8124.00 0.00 465246.55 127065.19 59782.50 2870.21 612495.77 88030.95 395972.99 311749.09 91959.67 282598.46 34786.06 1347981.61 10026.05 62843.24 1312833.09 204889.11 10261.19 1672.30

1-投入产出表与模型

引入直接消耗系数

• 直接消耗系数是投入产出分析中的基本概念之一, 其含义是生产某种单位产品对另一种产品的消耗 量。 • 公式形式为:

aij xij / x j

– 分子为价值表第I象限的元素,表示j部门生产中对i产 品所消耗的价值量,分母xj是价值表列向总计,为j部门 的总投入量。 – aij的含义则是j部门每单位产值中对i产品消耗的价值量。

棉花100 80 纱200 180 布300 200 服装500

20消费

20出口

100消费

500消费

• 初始投入:(70+30)+(50+70)+( 60+60)+(120+180)=640 • 最终产品与初始投入在价值量上是相等的

投入产出表与模型

• 表与模型

– 投入产出模型有两种表现形式,即投入产出表和与其 对应的投入产出数学模型。

• 问题:投入产出表与GDP核算?

– 生产法 – 收入法 – 支出法

按行建立的数学模型

行向投入产出数学模型

• 依据实物表和价值表上的同行元素的关系 得到 •

• 采用求和符号与矩阵形式记为:

X

i 1

n

ij

yi xi

Zi y x

(I=1,2 ,……, n)

– 产品平衡关系式表现了各产品的生产、分配关 系 – 但各式之间的联系不够紧凑,它未形成一个有 机联系的整体,所反映的数量关系简单化、表 面化,有待进一步深化其关系 – 引入直接消耗系数

引入A系数的意义

– 把行与列联结起来,使平衡数量关系得以深化

• 引入该系数后,即可将物质生产中的技术联系置入 模型中,从而使模型不再局限于行向元素数量关系 上,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

15712 397746 5161 28854 16788

3118

250

782

1663

481

291

2745

792

47877 6725 285 5442

16581 1779 0 1624

7669 72443 0 4499

1688 258 3450 632

6335 777 0 2426

32371 3648 0 1461

74 1987908 534148 72852 50669 263149 920818 2908726

食品和烟草

纺织品

纺织服装鞋 帽皮革羽绒 及其制品

木材加工品 和家具

造纸印刷和 文教体育用 品

石油、炼焦 产品和核燃 料加工品

化学产品

非金属矿物 制品

6

13413408 264548 9921 2633

12944 22672645 1460220 820970 700746 1182339 4164275 26836920

66102 34498118 3421851 1725962 1388480 3801993 10338286 44836404

45427 14784481 1770069 904804 730020 1904551 5309444 20093925

金属冶炼和压 延加工品 金属制品

通用设备

专用设备

交通运输设 备

电气机械和 器材

通信设备、 计算机和其 他电子设备

仪器仪表

14

9832 4936815 157073 32235492

15

16553 97568 35365 65374

16

5882 74823 35085 22151

17

441 33271 3281 7408

1

7919296

2

8949

3

27

4

1867

5

7272

中间投入

中间投入

废品废料 金属制品、 机械和设备 修理服务 电力、热力 的生产和供 应 燃气生产和 供应 水的生产和 供应 建筑 批发和零售 交通运输、 仓储和邮政 住宿和餐饮 信息传输、 软件和信息 技术服务 金融 房地产 租赁和商务 服务 科学研究和 技术服务 水利、环境 和公共设施 管理 居民服务、 修理和其他 服务 教育 卫生和社会 工作 文化、体育 和娱乐 公共管理、 社会保障和 社会组织 中间投入合 计 劳动者报酬 生产税净额 增加值 固定资产折 旧 营业盈余 增加值合计 总投入

318126 8097 14994 6514 494801 947268 18839

3149778 76 75948 3001 884239 1787851 216264

675264 597 24433 0 322720 576275 45209

25473 415321 4659 284044 61203

3716

72255

55970

84591

644844 0 14032 3067 83087 811891 47887

84594 0 1069 3412 7587 68255 7956

3463986 0 32915 57566 258281 1668372 400951

130516 685 83244 362 57595 114736 7129

110039 354071 52160 12025276 4023806 45287 3120 2372 104915

149746 137501 18677 6119889 146977 2182292 234032 62459 326009

25696 231827 28110 3305727 1807685 560719 457796 60683 232499

41 188 3352

0 407 13

36395 121416

527 20750

15509 63583

10754 21732

5000 9244

1467 14013

3237 239

29 597

35891

104236

70927

22762

245613

120610

19723

34283

5816172 514563 547276 35198015 3955399 598289 107717 963710 2480551

18

91 53258 12658 55

19

95 17468 2881 17083

20

49 1104 850 27

21

4 4 0 0

180959 8973 33974

63386 1743 19744

1423 1792 5864

7889 1547 11019

780 1022 4346

20546 881 156986

69 10739 829

1606 1040 4351

2026 2259 978

5979 4209 12363

1261 6054 5737

182

72

3654

0

936578

0

800097

5228

6956

695

0

0

0

419

995

0

799252 11020 58584 40834 1460440 1474638 66945

121616 10249 4787 17849

25996 4207 0 4556

2396 29070130 2821583 1477157 1215401 2898689 8412830 37482960

621 13195029 1332497 668343 529272 1543006 4073118 17268147

16524 1337416 13280 82570 2639

27519 233203 48142 11997 9882

13579 21980 399 6107 33269737 10455 166 25305 6962

9411 417910 351 1305 243

29091 738456 18339 343344 65302

15549 10759081 1370606 715746 574364 1454464 4115180 14874261

1299 3176833 337202 165629 129238 407701 1039770 4216603

11604 7211495 923973 456437 361495 1070484 2812389 10023884

1742 293 15 849

912 7800908 10222200 1453089 1121259 1458208 14254756 22055664

23 1115545 946479 618992 496670 333822 2395963 3511508

29239 33787039 2872972 2688367 1905202 5525422 12991963 46779002

35063 797677 54 2564 130050 1264 1076 1906 103

12989 292845 130445 112544 74486 70 468 271 299

22255 455505 8268 74717 390897 163256 17854 498 7579

1324286 652935 4426 76113 12529 7199 4106 581 9235

8203 1388998

768 664177

2381 2985

16254 19136

626 31570

449053

35229

106471

62453

2647387

6379

661155

98911

53547 591733 191677 5330 248281 30607 22131 1757 7705

14293 857620 3389 15562 10029 45096 10459 815 70362

11910 589569 1511 18405 3296

4695 206366 1188 7579 382

29026 1169141 0 37522 4660

3699 14992 472 20647 571

862

48

6878

169

641 5199 0 5644

2664 1427 0 332

31636 49361 0 38668

1034666 17873969 141961 1045545 319371 20872 19880 8909 21233

675886 1298896 4802786 127505 212836 98653 84598 4715 36549

1516 326 10196

1118 3 1

1596 7 3232

108 8951260 19888

803 264628 2432621

1 1382 2584245

0 1159 40150

4121 1835 18863

0 495 1322

180792 670071 190844

3188604 2750 18943

11564 7547

141088 46429

3123801 11528

1270699 0 105733 811 428122 1099479 16403

184103 0 3763 137 478942 356205 40578

297415 512 14217 86 391065 78554 9428