老凤祥财务报告分析

老凤祥2020年一季度财务分析结论报告

老凤祥2020年一季度财务分析综合报告老凤祥2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为67,575.63万元,与2019年一季度的66,364.03万元相比有所增长,增长1.83%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年一季度营业成本为1,330,468.33万元,与2019年一季度的1,388,595.53万元相比有所下降,下降4.19%。

2020年一季度销售费用为28,158.9万元,与2019年一季度的26,620.21万元相比有较大增长,增长5.78%。

2020年一季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年一季度管理费用为9,337.51万元,与2019年一季度的10,298.97万元相比有较大幅度下降,下降9.34%。

2020年一季度管理费用占营业收入的比例为0.64%,与2019年一季度的0.69%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年一季度财务费用为7,433.1万元,与2019年一季度的6,509.01万元相比有较大增长,增长14.2%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,老凤祥2020年一季度是有现金支付能力的。

企业负内部资料,妥善保管第1 页共3 页。

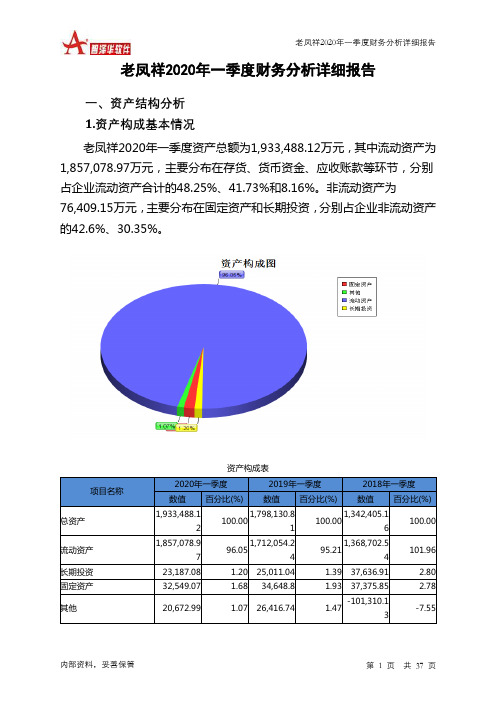

老凤祥2020年一季度财务分析详细报告

项目名称

流动资产

存货

应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,857,078.9 7

1,712,054.2 100.00

4

1,368,702.5 100.00

1,712,054.2 96.05

4

1,368,702.5 95.21

4

101.96

23,187.08

1.20 25,011.04

1.39 37,636.91

2.80

32,549.07

1.68 34,648.8

1.93 37,375.85

2.78

20,672.99

1.07 26,416.74

-101,310.1 1.47

内部资料,妥善保管

第 3 页 共 37 页

老凤祥2020年一季度财务分析详细报告

少320.49万元,在建工程减少545.01万元,长期待摊费用减少1,352.19万 元,长期投资减少1,823.95万元,固定资产减少2,099.73万元,递延所得 税资产减少4,612.72万元,应收票据减少34,400万元,存货减少120,679.1 万元,共计减少166,147.38万元。增加项与减少项相抵,使资产总额增长 130,010.64万元。

-7.29 25,011.04

-33.55 37,636.91

0

32,549.07

-6.06 34,648.8

-7.3 37,375.85

0

1,016,784.7

896,105.63

财务报告分析实践总结

财务报告分析实践总结财务报告分析实践总结关于财务报分析实践总结关于这次财务报分析实践我觉得它使我受益良多,本次我们实践的内容是对上海老凤祥有限公司的资产负债表,利润表,现金流量表进行细致的分析,全面了解该企业的财务状况和经营状况,让我们对企业的生产运作和财务运转有了一个更加深刻具体的了解。

后来我们了解到老凤祥是一个处于上升阶段的企业所以他在发展势头强劲的同时也暴露了他在偿债能力等方面的一些不足!我们了解到这些使我由原来的一窍不通到现在基本上能看会看一个公司的财务报表,这是一个从无到有的质变,对于我来说是一个巨大的进步,我初步掌握了一项对于会计专业的我来说非常重要的技能!在这个实践中我们小组六人通过通力合作克服了很多的困难,遇到不会的不懂得数据我们会展开小组讨论或者咨询老师等多种途径解决我们所遇到的困难,所以本次的实践活动不仅让我们学会了如何看企业报表,如何分析企业财务报表而且他教会了我们团队合作的重要性,他是我们本次取得收获的重要因素可以说如果不会不懂得团队合作的话本次实践我们是不可能出色完成任务的。

通过小组成员的不懈努力的不断地钻研我们第三小组最后圆满完成了老师布置的学习任务。

本次我们第三小组选择了上海老凤祥有限公司作为我们时间企业,我们首先通过小组成员通过各种途径获得了该企业的各项财务报表,然后我们一起把这些搜集来的资料通过系统的筛选总结后整理起来最为我们后续各项工作的数据源。

把数据整理好之后,我们有小组长进行了详细的分工,最后在通过杜邦分析对该企业进行一次总的分析。

我想说小组长分的很好,他根据个人的特长进行任务分工,把这个大蛋糕切得一块块的让我们大家消化解决,遇到问题大家就汇总起来讨论解决,这让们觉得很快乐,普遍认为这种在快乐中学习是高效的,学习效率非常高。

当我们完成所有的工作的时候,我们都觉得这次实践活动让我感觉到了充电的感觉,有种很务实的感觉,应为我们真正在实践中学到了东西并且获得了很深刻的感悟。

老凤祥股份有限公司综合财务分析报告

学士学位论文题目老凤祥股份有限公司综合财务分析报告姓名张媛媛学号415417180918专业会计学指导教师绳朋云二〇一九年五月三十日摘要近年来,随着小型珠宝品牌的逐步出现及崛起,传统珠宝行业受到冲击,尤其是作为百年老字号的“老凤祥”品牌企业,在现今的背景下,该如何保持优势地位、占领市场是重中之重。

这篇论文经过对老凤祥股份有限公司2014年到2018年的数据进行了全面的剖析,从而更加周全的认识老凤祥的财务状况。

并与同行企业明牌珠宝、行业优秀值以及行业均值进行数据对比,发现老凤祥存在存货管理风险、应收账款周转率下降、偿债能力弱的问题,提出改进意见即应该从提高销售量,管理库存产品、缩减赊销,减少应收账款、减少负债,及时偿还,提高现金流动负债比三个方面进行解决,保证企业在未来的发展拥有良好的竞争力和生命力。

关键词:营运能力盈利能力偿债能力发展能力ABSTRACTIn recent years, with the gradual emergence and rise of small jewelry brands, the traditional jewelry industry has been impacted. Especially as a century-old brand "Lao Fengxiang", under the current background, how to maintain the dominant position and occupy the market is the most important thing. This paper has a comprehensive analysis of the data of Lao Fengxiang Co., Ltd. from 2014 to 2018, so as to have a more comprehensive understanding of Lao Fengxiang's financial situation. Comparing with the data of famous jewelry, excellent value of industry and average value of industry, we find that Lao Fengxiang has the problems of inventory management risk, increasing competition, decreasing market share, decreasing total cash debt ratio and poor financial flexibility. We put forward some suggestions to improve Lao Fengxiang's inventory management risk, increasing inventory turnover rate, improving its competitiveness and seizing the market. Share and reduce liabilities, timely repayment, enhance the net cash recovery rate to solve the three aspects, to ensure that enterprises have good competitiveness and vitality in the future development.Key words:Operating Capability Profitability Debt Solvency Development Capability目录摘要 (I)ABSTRACT (II)1企业概况 (1)1.1企业简介 (1)1.2研究背景 (1)2报表分析 (2)2.1资产负债表分析 (2)2.1.1垂直分析 (2)2.1.2水平分析 (3)2.2利润表分析 (4)2.2.1垂直分析 (4)2.2.2水平分析 (5)2.3现金流量表分析 (6)2.3.1垂直分析 (6)2.3.2水平分析 (7)3能力分析 (8)3.1盈利能力分析 (8)3.1.1净资产收益率 (8)3.1.2盈利现金比率 (9)3.1.3净资产现金回收率 (10)3.2偿债能力分析 (10)3.2.1资产负债率 (10)3.2.2现金流动负债比率 (11)3.2.3现金债务总额比率 (12)3.3营运能力分析 (13)3.3.1总资产周转率 (13)3.3.2存货周转率 (13)3.3.3应收账款周转率 (14)3.4发展能力分析 (15)3.4.1总资产增长率 (15)3.4.2净资产增长率 (16)3.4.4净利润增长率 (17)4问题及对策 (17)4.1问题 (17)4.1.1营运能力中存货周转率较低 (17)4.1.2营运能力中应收账款周转率下降 (18)4.1.3偿债能力中偿债能力弱 (18)4.2对策 (18)4.2.1提高销售量,管理库存产品 (18)4.2.2缩减赊销,减少应收账款 (19)4.2.3减少负债,及时偿还,提升现金流动负债比 (19)结论 (19)致谢 (20)参考文献 (21)老凤祥股份有限公司综合财务分析报告近年来,消费升级的趋势日益明显,消费者对非必需消费品的需求逐渐增加,对珠宝首饰的消费也日益增加,而老凤祥作为历经百年的老字号品牌,在现今的消费状况下,如何保持优势地位至关重要。

珠宝财务简要分析报告(3篇)

第1篇一、概述珠宝行业作为我国传统奢侈品行业之一,近年来在我国经济快速发展的背景下,呈现出蓬勃发展的态势。

本报告将对某珠宝公司的财务状况进行简要分析,旨在评估其盈利能力、偿债能力、运营能力和发展潜力。

二、公司概况某珠宝公司成立于20xx年,主要从事珠宝首饰的研发、设计、生产和销售。

公司以“传承经典,追求卓越”为品牌理念,致力于为消费者提供高品质的珠宝首饰产品。

经过多年的发展,公司已成为国内知名珠宝品牌之一。

三、财务报表分析(一)盈利能力分析1. 营业收入分析根据公司近三年的财务报表,营业收入逐年增长,表明公司市场竞争力较强,产品销售情况良好。

具体数据如下:- 20xx年:1亿元- 20xx年:1.2亿元- 20xx年:1.5亿元2. 毛利率分析公司毛利率逐年提高,说明公司产品定价策略合理,成本控制有效。

具体数据如下:- 20xx年:40%- 20xx年:45%- 20xx年:50%3. 净利润分析公司净利润也呈现出逐年增长的趋势,表明公司盈利能力较强。

具体数据如下:- 20xx年:2000万元- 20xx年:2400万元- 20xx年:3000万元(二)偿债能力分析1. 流动比率分析公司流动比率逐年提高,说明公司短期偿债能力较强。

具体数据如下:- 20xx年:1.5- 20xx年:2.0- 20xx年:2.52. 速动比率分析公司速动比率逐年提高,说明公司短期偿债能力更强。

具体数据如下:- 20xx年:1.0- 20xx年:1.5- 20xx年:2.0(三)运营能力分析1. 应收账款周转率分析公司应收账款周转率逐年提高,说明公司应收账款回收情况良好。

具体数据如下:- 20xx年:5次- 20xx年:6次- 20xx年:7次2. 存货周转率分析公司存货周转率逐年提高,说明公司存货管理效率较高。

具体数据如下:- 20xx年:2次- 20xx年:2.5次- 20xx年:3次四、发展潜力分析1. 品牌知名度公司通过多年的品牌建设,已在国内珠宝市场树立了一定的品牌知名度,有利于公司未来的发展。

老凤祥财务报表综合分析

财务报表分析(老凤祥600612)姓名:王磊班级:11会计国防老师:谭洪涛老凤祥财务报表分析前言——之前参加学校模拟股票交易大赛的时候关注过老凤祥的情况,对其财务状况机经营状况有一定了解,所以选择老凤祥作为财物案例分析的选题,而老凤祥也是我关注的公司中比较有代表性的一家。

老凤祥,上市公司,中国500强企业,2012年营业额255亿,百年民族品牌,中国著名的珠宝首饰品牌。

上海老凤祥有限公司正是由创始于1848年的老凤祥银楼发展沿革而来,其商标“老凤祥”的创意,也源于老凤祥银楼的字号,是跨越了中国三个世纪的经典珠宝品牌。

下面是,老凤祥的公司概况行业龙头老凤祥是中国制笔行业的领军企业,销售水平和盈利能力在国内行业中保持绝对领先地位,在世界铅笔也处于领先水平,国内市场占有率近40%,并垄断高端市场80%以上的份额。

公司著名品牌“中华牌”铅笔和驰名商标“老凤祥”金银饰品双双荣获“中国名牌”称号,“老凤祥”品牌继荣获“中国驰名商标”之后,又荣膺“中国商业名牌”和“中国服务名牌”荣誉,同时被世界品牌大会评为“中国500强最具价值品牌”。

一、资产负债表二、利润表三、现金流量表(一)偿债能力分析1. 短期偿债能力分析(1)流动比率=流动资产÷流动负债2011年: 62.1÷44.6=1.39 2010年: 45.3÷33.0=1.37 (2)速动比率=速动资产÷流动负债其中速动资产=流动资产-存货2011年: 62.1-45=17.1 17.1÷44.6=0.382010年: 45.3-32=13.3 13.3÷33.0=0.40(3)资产负债率=负债总额/资产总额×100%2011年: 47.7/72.8×100%=65.52%2010年: 36.0/54.8×100%=65.69%A.流动比率分析:老凤祥2010-2011年流动比率分别为1.37、1.39,流动比率逐年上升但增幅不是很明显,且低于2:1的水平,说明企业偿债能力不是很乐观。

老凤祥财务分析报告

老凤祥财务分析报告1. 引言老凤祥作为一家中国国内知名的珠宝品牌,拥有着悠久的历史和广泛的市场影响力。

本文将对老凤祥公司的财务状况进行分析,以了解其经营情况和潜在的发展机会。

2. 财务指标分析为了全面评估老凤祥公司的财务状况,我们将使用以下财务指标进行分析:2.1 盈利能力分析盈利能力是评估公司经营状况的重要指标之一。

我们将关注以下指标:•净利润率:净利润与营业收入的比例。

该指标反映了公司在销售产品或提供服务后的利润水平。

•毛利润率:毛利润与营业收入的比例。

该指标衡量了公司在生产和销售过程中的盈利水平。

2.2 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

我们将关注以下指标:•流动比率:流动资产与流动负债的比例。

该指标反映了公司在短期内偿还债务的能力。

•速动比率:流动资产减去存货后与流动负债的比例。

该指标排除了存货的影响,更加准确地衡量了公司的偿债能力。

2.3 营运能力分析营运能力是评估公司运营效率的重要指标。

我们将关注以下指标:•应收账款周转率:营业收入与平均应收账款的比例。

该指标反映了公司在一定时间内收回应收账款的能力。

•存货周转率:营业成本与平均存货的比例。

该指标衡量了公司存货的周转速度。

3. 数据分析和结论通过对老凤祥公司的财务指标进行分析,我们得出以下结论:•盈利能力方面,老凤祥公司的净利润率和毛利润率较高,表明其在产品销售和运营方面具有良好的盈利能力。

•偿债能力方面,老凤祥公司的流动比率和速动比率较高,说明公司有足够的流动资产来偿还短期债务。

•营运能力方面,老凤祥公司的应收账款周转率和存货周转率较低,可能存在应收账款回收速度较慢和存货周转速度较慢的问题。

4. 建议和展望基于以上结论,我们提出以下建议:•加强应收账款管理,优化公司的资金周转。

可以考虑采取优惠政策或加强催收措施,以加快应收账款的回收速度。

•提高存货周转率,减少存货积压。

可以通过优化供应链管理和销售预测,合理控制存货水平,提高存货的周转速度。

600612老凤祥2023年三季度财务分析结论报告

老凤祥2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为123,628.4万元,与2022年三季度的83,817.54万元相比有较大增长,增长47.50%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为2,009,307.56万元,与2022年三季度的1,847,821.04万元相比有所增长,增长8.74%。

2023年三季度销售费用为19,294.39万元,与2022年三季度的27,066.05万元相比有较大幅度下降,下降28.71%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为10,428.77万元,与2022年三季度的10,665.65万元相比有所下降,下降2.22%。

2023年三季度管理费用占营业收入的比例为0.48%,与2022年三季度的0.54%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2023年三季度财务费用为3,589.69万元,与2022年三季度的3,594.57万元相比变化不大,变化幅度为0.14%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2022年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,老凤祥2023年三季度是有现金支付能力的,其现金支付能力为451,028.07万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析老凤祥2023年三季度的营业利润率为5.70%,总资产报酬率为20.86%,净资产收益率为28.40%,成本费用利润率为6.03%。

企业实际投入到企业自身经营业务的资产为2,575,399.86万元,经营资产的收益率为19.22%,而对外投资的收益率为22.93%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(4)宝鸡钛业与驰宏锌锗投资者分析比率对照表 会计年度结束于12月31日

单位 宝鸡钛业 驰宏锌锗

财务杠杆程度 每股收益 市盈率 留存收益率 股利支付率

N/A 元 N/A % %

1.001 1.25 54.10 91.28 37.60

1.054 3.36 23.73 87.24 59.52

股利与市价比率

(3)老凤祥3年盈利能力比率对照表

单位 2013年 2012年 2011年

净利率 全部资产周转率 资产报酬率 经营利润率

% 次 % %

3.43

3.62

3.11

3.16

3.23

3.31

16.21

3.83

13.20

3.93

14.26

4.00

宝鸡钛业3年盈利能力比率对照表(续)

单位

2007年 2006年 2005年

小结

总体来说,对投资者分析的 结论是积极的,这主要得益于公 司每股收益的增加,但是潜在的 问题不容忽视,比如说,过低回 报率,偏高的市盈率,还有低于1 的经营现金流量/现金股利。

四

同类公司对比

云南驰宏锌锗股份有限公司2004年4 月20日在上海交易所上市。 主要经营:矿产品、冶金产品及副 产品;兼营冶金生产建设所需材料及冶 金技术开发。

财务报表分析

上海老凤祥股份有限公司

小组成员

组长:刘阿千 学号: Z20139321 组员:朱心齐 学号: Z20139304 杜 蘅 学号: Z20139323 周志哲 学号: Z20139312 刘文潮 学号: 胡固淮 学号: Z20139301

分析步骤

一 老凤祥简介 二 共同比分析 三 相关比率分析(流动性、长期偿债、 盈利能力、投资者分析) 四 同类公司对比 五 分析结论 六 不足之处

一 公司简介

上海老凤祥股份有限公司是在1992年上 市的,公司前身系中国铅笔一厂。生产经营 金银制品、珠宝、钻石与相关产品及设备, 工艺品、文教用品与相关原料及设备。 更多详情可访问公司网址: http://

经营成果—2013年度要点

• 营业收入 329.8 亿元,同比增长29.08 %; • 实现净利润8.9 亿元,同比增长45.57%; • 实现归属于上市公司,股东的净利润7.32 亿元,同比增长28.90 %。

小结

宝钛的流动性明显低于驰宏锌 锗的,特别表现在应收帐款上。宝 钛07年的经营周期远远大于驰宏锌 锗的。驰宏锌锗的短期偿债能力虽 略低于宝鸡钛业,但长远来看,还 在正常范围内。

(2)宝鸡钛业与驰宏锌锗长期偿债能力比率对照表 会计年度结束于12月31日

单位 宝鸡钛业 驰宏锌锗 利息保障倍数 倍数 50.88 19.50

利息保障倍数

负债比率 负债与权益比率 负债与有形净值比率 经营现金流量/负债 总额

倍数

% % %

9.51

7.15

7.25

58.57

64.24

65.59

141.38 179.66 190.60 146.55 187.85 201.65 27.83 13.15 -1.85

%

小结

企业的长期偿债能力比 较弱,风险程度高。总资 本中负债资本高,因而对 负债资本的保障程度较弱, 但总体偿债情况在逐渐改 善。

5.90 61.06 64

4.80 74.99 79

5.01 71.89 77

老凤祥3年流动性比率对照表(续)

单位

运营资本 百万元 流动比率 N/A 速动比率 N/A 现金比率 N/A 运营资本周转率 次 经营现金流量/ 到期长期负债与 倍数 应付票据之和

2013年 2,868 1.54 0.57 0.53 12.62 N/A

其他业务收入

公允价值变动收益

投资收益 营业外收入 营业外支出 所得税费用 净利润

(2)老凤祥横向比收益表(%) 年度结束于12月31日 2013年 主营业务收入 143.21 主营业务成本 143.19 营业税金及附加 150.10 销售费用 159.06 管理费用 130.04 财务费用 130.50 资产减值损失 78.93 主营业务总成本 143.21

二

共同比分析

(1)老凤祥纵向共同比收益表(%) 年度结束于12月31日 2013年 2012年 2011年 主营业务收入 100.00 100.00 100.00 主营业务成本 90.77 90.80 90.78 营业税金及附加 0.79 0.72 0.76 销售费用 2.06 1.95 1.86 管理费用 1.34 1.47 1.48 财务费用 0.70 0.82 0.77 资产减值损失 0.03 0.05 0.06 主营业务总成本 95.70 95.81 95.70

单位 宝鸡钛业 驰宏锌锗

经营资产周转率

次

0.85

1.30

经营资产报酬率 固定资产周转率

投资报酬率 毛利率

% 次

% %

11.10 5.98

42.49 31.80

16.11 2.53

78.28 34.68

小结

驰宏的盈利能力要略高于宝钛, 但是差距不大。宝钛面对原材料大 幅回落,海面钛供大于求等诸多不 利因素的市场环境,仍保持小幅度 增长,这点证明宝钛在有色金属加 工行业,还是有一定实力的。

2012年 112.61 112.64 106.86 118.00 111.82 119.72 104.15

2011年 100.00 100.00 100.00 100.00 100.00 100.00 100.00

112.74

100.00

老凤祥横向比收益表(%) 年度结束于12月31日(续) 2013年 其他业务收入 312.32 公允价值变动收益 104.53 投资收益 470.12 营业外收入 379.95 营业外支出 1455.53 所得税费用 151.93 净利润 170.16 基本每股收益 141.81 稀释每股收益 141.81

(3)宝鸡钛业与驰宏锌锗盈利能力比率对照表 会计年度结束于12月31日

单位 宝鸡钛业 驰宏锌锗

净利率 全部资产周转率 资产报酬率

% 次 %

22.08 0.81 17.93

21.43 1.24 26.54

经营利润率

%

26.06

24.84

宝鸡钛业与驰宏锌锗盈利能力比率对照表(续) 会计年度结束于12月31日

2012年 221.83 125.66 4.07 94.46 111.13 119.40 116.90 97.42 97.42

2011年 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00

三

相关比率分析

(1)老凤祥3年流动性比率对照表

五

分析结论

总之,在2005年—2007年间宝鸡钛业有限 公司的大多数比率都有向正面发展的趋势,但 依然存在一些不利和不确定因素。例如:应收 账款和存货没有得到很好的控制;经营理念过 于保守;没有合理利用财务杠杆;通过处置固 定资产来提高收益;2008年市场竞争日益激烈 等等。我们相信公司会强化管理,努力实现公 司价值最大化和股东利益最大化。

宝鸡钛业与驰宏锌锗流动性比率对照(续) 会计年度结束于12月31日

单位 百万元 N/A N/A N/A 次 倍数 宝鸡钛业 1,739 3.23 2.13 0.87 1.39 0.79 驰宏锌锗 645 1.35 0.35 0.16 9.94 2.82

运营资本 流动比率 速动比率 现金比率 运营资本周转率 经营现金流量/到 期长期负债与应付 票据之和

1.063 0.79 16.38 95.80 37.97 2.32

宝鸡钛业3年投资者分析比率对照(续)

单位 2007年 2006年 2005年

每股账面价值

元

13.09 13.63 10.32

每股经营现金流量

元

0.39 -0.28 0.82

经营现金流量/现 倍数 0.79 -0.91 2.74 金股利 年末市价 元 67.62 31.00 12.94

六

不足之处

• 由于查找不到行业平均数,导致整个分 析过程中缺少行业均数对比这一环节。 • 我们作为外部报表使用者,有一些数据 无法得到,导致有些比率与实际情况存 在误差。

负债比率

负债与权益比率 负债与有形净值比率 经营现金流量/负债总额

%

% % %

27.32

37.59 37.92 18.07

41.58

71.17 73.50 42.18

小结

宝鸡钛业的长期偿债能力高 于驰宏锌锗的,但驰宏锌锗的偿 债能力也表现良好。驰宏锌锗在 保障股东权益的同时,合理利用 财务杠杆,举债经营取得了更多 的投资收益。

(1)宝鸡钛业与驰宏锌锗流动性比率对照表 会计年度结束于12月31日

单位 宝鸡钛业 驰宏锌锗 应收账款与日销售额之比 天 57.3 6.37 应收账款周转率 次 9.74 75.25 应收账款周转天数 天 36.97 4.78 存货与日销售额之比 天 195.24 166.69 存货周转率 次 1.96 2.28 存货周转天数 天 183.39 157.58 营运周期 天 220 162

单位

2013年

2012年

2011年

应收账款与日销售额之比 应收账款周转率 应收账款周转天数 存货与日销售额之比 存货周转率 存货周转天数 营运周期

天 次 天 天 次 天 天

1.89 152.70 2.36 59.54

3.72 5.10 91.93 83.64 3.92 4.30 80.98 83.95

(4)宝鸡钛业3年投资者分析比率对照表

单位 2007年 2006年 2005年

财务杠杆程度 每股收益 市盈率 留存收益率 股利支付率 股利与市价比率