经济补偿金征收个人所得税计算公式

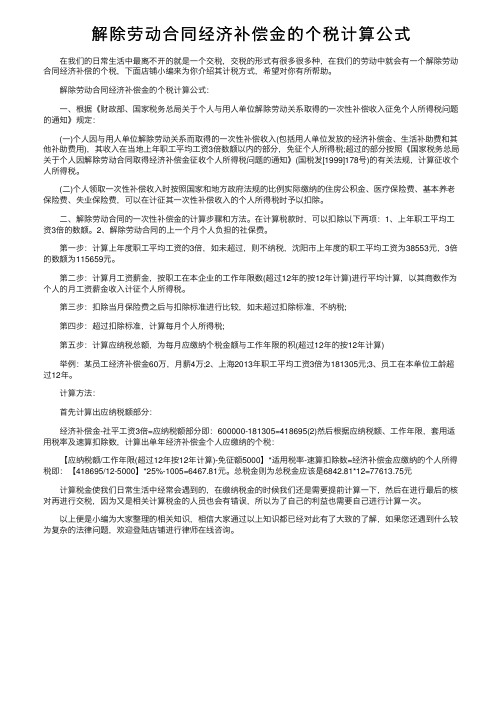

解除劳动合同经济补偿金的个税计算公式

解除劳动合同经济补偿⾦的个税计算公式在我们的⽇常⽣活中最离不开的就是⼀个交税,交税的形式有很多很多种,在我们的劳动中就会有⼀个解除劳动合同经济补偿的个税,下⾯店铺⼩编来为你介绍其计税⽅式,希望对你有所帮助。

解除劳动合同经济补偿⾦的个税计算公式:⼀、根据《财政部、国家税务总局关于个⼈与⽤⼈单位解除劳动关系取得的⼀次性补偿收⼊征免个⼈所得税问题的通知》规定:(⼀)个⼈因与⽤⼈单位解除劳动关系⽽取得的⼀次性补偿收⼊(包括⽤⼈单位发放的经济补偿⾦、⽣活补助费和其他补助费⽤),其收⼊在当地上年职⼯平均⼯资3倍数额以内的部分,免征个⼈所得税;超过的部分按照《国家税务总局关于个⼈因解除劳动合同取得经济补偿⾦征收个⼈所得税问题的通知》(国税发[1999]178号)的有关法规,计算征收个⼈所得税。

(⼆)个⼈领取⼀次性补偿收⼊时按照国家和地⽅政府法规的⽐例实际缴纳的住房公积⾦、医疗保险费、基本养⽼保险费、失业保险费,可以在计征其⼀次性补偿收⼊的个⼈所得税时予以扣除。

⼆、解除劳动合同的⼀次性补偿⾦的计算步骤和⽅法。

在计算税款时,可以扣除以下两项:1、上年职⼯平均⼯资3倍的数额。

2、解除劳动合同的上⼀个⽉个⼈负担的社保费。

第⼀步:计算上年度职⼯平均⼯资的3倍,如未超过,则不纳税,沈阳市上年度的职⼯平均⼯资为38553元,3倍的数额为115659元。

第⼆步:计算⽉⼯资薪⾦,按职⼯在本企业的⼯作年限数(超过12年的按12年计算)进⾏平均计算,以其商数作为个⼈的⽉⼯资薪⾦收⼊计征个⼈所得税。

第三步:扣除当⽉保险费之后与扣除标准进⾏⽐较,如未超过扣除标准,不纳税;第四步:超过扣除标准,计算每⽉个⼈所得税;第五步:计算应纳税总额,为每⽉应缴纳个税⾦额与⼯作年限的积(超过12年的按12年计算)举例:某员⼯经济补偿⾦60万,⽉薪4万;2、上海2013年职⼯平均⼯资3倍为181305元;3、员⼯在本单位⼯龄超过12年。

计算⽅法:⾸先计算出应纳税额部分:经济补偿⾦-社平⼯资3倍=应纳税额部分即:600000-181305=418695(2)然后根据应纳税额、⼯作年限,套⽤适⽤税率及速算扣除数,计算出单年经济补偿⾦个⼈应缴纳的个税:【应纳税额/⼯作年限(超过12年按12年计算)-免征额5000】*适⽤税率-速算扣除数=经济补偿⾦应缴纳的个⼈所得税即:【418695/12-5000】*25%-1005=6467.81元。

经济补偿金个税是怎么计算的

Whenever I look at the sky, I don't like to talk again, and whenever I talk, I dare not look at the sky again.简单易用轻享办公(页眉可删)经济补偿金个税是怎么计算的(1)首先计算出应纳税额部分:经济补偿金-社平工资3倍=应纳税额部分即:600000-181305=418695(2)然后根据应纳税额、工作年限,套用适用。

有些情况下单位与劳动者解除劳动合同的话,需要向劳动者支付相应的经济补偿金。

而这也是作为劳动者收入的一部分,换言之也是需要交纳个人所得税的。

那此时经济补偿金个税该怎么算才好?下文中,马上为你做详细解答。

一、经济补偿金需要纳税吗根据财政部、国家税务总局《关于个人与用人单位解除劳动关系取得的一次性补偿收入免征个人所得税问题的通知》中规定:个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资三倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》计算征收个人所得税。

劳动合同法第四十七条经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。

六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

因此,依据劳动合同法的规定,劳动者获得经济补偿金的计算标准最高只能为本地区上年度职工月平均工资三倍,那么依据税务局的相关规定,劳动者获得经济补偿金无须缴纳税费。

这其实是理解错误,劳动者的月平均工资只要在本地区上年度职工月平均工资三倍以内,计算是2.9倍也不受十二年的限制,也就是说劳动者可以拿超过12个月的经济补偿金,这超过的部分就有可能在当地上年职工平均工资三倍数额以上,这部分还是要纳税。

经济补偿金的个税计算方式是什么

经济补偿金的个税计算方式是什么在生活中,经济补偿金在职场是很常见的,那么,经济补偿金的个税该如何计算呢?以下是由店铺为大家整理的经济补偿金的个税计算方式,希望能帮到你们。

经济补偿金的个税计算方式1.个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税。

即可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。

具体平均办法:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。

个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12年计算;2.个人领取一次性补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费,可以在计征其一次性补偿收入的个人所得税时予以扣除;3.企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税;4.个人在解除劳动合同后又再次任职、受雇的,对个人已缴纳个人所得税的一次性经济补偿收入,不再与再次任职、受雇的工资、薪金所得合并计算补缴个人所得税。

经济补偿金的计算标准第四十七条经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。

六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

本条所称月工资是指劳动者在劳动合同解除或者终止前十二个月的平均工资。

经济补偿金如何计算个税

经济补偿金如何计算个税劳动者在与用人单位在工作过程中可能发生纠纷,如果双方解除劳动合同的话,用人单位就得按照《劳动法》的相关规定,对劳动者支付一次性经济补偿金,该一次性经济补偿金数额达到一定量,就得缴纳相应的个税。

那么,经济补偿金如何计算个税呢?365小编给大家做了以下分析。

劳动者在与用人单位在工作过程中可能发生纠纷,如果双方解除劳动合同的话,用人单位就得按照《劳动法》的相关规定,对劳动者支付一次性经济补偿金,该一次性经济补偿金数额达到一定量,就得缴纳相应的个税。

那么,▲经济补偿金如何计算个税呢?365小编给大家做了以下分析。

▲一、经济补偿金如何计算个税▲(一)财政部、国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)的有关规定,计算征收个人所得税。

▲(二)国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知1、对于个人因解除劳动合同而取得一次性经济补偿收入,应按“工资、薪金所得”项目计征个人所得税。

2、考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。

具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。

个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。

3、按照上述方法计算的个人一次性经济补偿收入应纳的个人所得税税款,由支付单位在支付时一次性代扣,并于次月7日内缴入国库。

经济补偿金的个税怎么算

经济补偿⾦的个税怎么算我们都知道经济补偿⾦,经济补偿⾦是作为员⼯在解除劳动关系时⽽获得的⼀种经济补偿,那么补偿⾦是否需要缴纳个⼈所得税呢?经济补偿⾦个税计算⽅法是怎么样的?店铺⼩编为您总结了相关知识,供您参考,希望可以帮助到您。

⼀、解除劳动合同的⼀次性补偿⾦的计算步骤第⼀步:计算上年度职⼯平均⼯资的3倍,如未超过,则不纳税,沈阳市上年度的职⼯平均⼯资为38553元,3倍的数额为115659元。

第⼆步:计算⽉⼯资薪⾦,按职⼯在本企业的⼯作年限数(超过12年的按12年计算)进⾏平均计算,以其商数作为个⼈的⽉⼯资薪⾦收⼊计征个⼈所得税。

第三步:扣除当⽉保险费之后与扣除标准进⾏⽐较,如未超过扣除标准,不纳税;第四步:超过扣除标准,计算每⽉个⼈所得税;第五步:计算应纳税总额,为每⽉应缴纳个税⾦额与⼯作年限的积(超过12年的按12年计算)⼆、经济补偿⾦的个税怎么算经济补偿⾦-社平⼯资3倍=应纳税额部分(2)然后根据应纳税额、⼯作年限,套⽤适⽤税率及速算扣除数,计算出单年经济补偿⾦个⼈应缴纳的个税。

【应纳税额/⼯作年限(超过12年按12年计算)-免征额3500】*适⽤税率-速算扣除数=经济补偿⾦应缴纳的个⼈所得税。

相关知识:⼀、根据《财政部、国家税务总局关于个⼈与⽤⼈单位解除劳动关系取得的⼀次性补偿收⼊征免个⼈所得税问题的通知》规定:(⼀)个⼈因与⽤⼈单位解除劳动关系⽽取得的⼀次性补偿收⼊(包括⽤⼈单位发放的经济补偿⾦、⽣活补助费和其他补助费⽤),其收⼊在当地上年职⼯平均⼯资3倍数额以内的部分,免征个⼈所得税;超过的部分按照《国家税务总局关于个⼈因解除劳动合同取得经济补偿⾦征收个⼈所得税问题的通知》(国税发[1999]178号)的有关法规,计算征收个⼈所得税。

(⼆)个⼈领取⼀次性补偿收⼊时按照国家和地⽅政府法规的⽐例实际缴纳的住房公积⾦、医疗保险费、基本养⽼保险费、失业保险费,可以在计征其⼀次性补偿收⼊的个⼈所得税时予以扣除。

经济补偿金计算方法及经济补偿金个税计算方法

本文由梁老师精心编辑整理(营改增后知识点),感恩每一天的付出!

经济补偿金计算方法及经济补偿金个税计算方法

什么是经济补偿金

经济补偿金是用人单位解除劳动合同时,给予劳动者的经济补偿。

经济补偿金如何计算

计算经济补偿金的关键在于月工资标准的确定。

月工资是指劳动者在劳动合同解除或者终止前十二个月的平均工资,根据《中华人民共和国劳动合同法实施条例》第二十七条之规定,经济补偿的月工资按照劳动者应得工资计算,包括计时工资或者计件工资以及奖金、津贴和补贴等货币性收入。

如果劳动者在劳动合同解除或者终止前12个月的平均工资低于当地最低工资标准的,按照当地最低工资标准计算。

劳动者工作不满12个月的,按照实际工作的月数计算平均工资。

月工资标准确定后,根据《劳动合同法》第四十七条之规定,经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。

六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

不过,对于高收入劳动者,有双封顶的限制。

根据有关规定,经济补偿需要按照国家法定标准缴纳个人所得税。

根据《劳动合同法》第五十条之规定,用人单位依法需向劳动者支付经济补偿的,应当在办结工作交接时支付。

经济补偿金如何计算个人所得税

1.个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人

1。

国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知-国税发[1999]178号

国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知(国税发〔1999〕178号1999年9月23日)近接一些地区请示,要求对企业在改组、改制或减员增效过程中解除职工的劳动合同而支付给被解聘职工的一次性经济补偿金征收个人所得税政策问题加以明确。

经研究,现规定如下:一、对于个人因解除劳动合同而取得一次性经济补偿收入,应按“工资、薪金所得”项目计征个人所得税。

二、考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。

具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。

个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。

三、按照上述方法计算的个人一次性经济补偿收入应纳的个人所得税税款,由支付单位在支付时一次性代扣,并于次月7日内缴入国库。

四、个人按国家和地方政府规定比例实际缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险基金在计税时应予以扣除。

五、个人在解除劳动合同后又再次任职、受雇的,对个人已缴纳个人所得税的一次性经济补偿收入,不再与再次任职、受雇的工资、薪金所得合并计算补偿个人所得税。

六、本通知自1999年10月1日起执行,此前规定与本通知规定不一致的,按本通知执行。

离职补偿金个税计算公式

离职补偿金个税计算公式1、如果你一次性拿到的离职补偿金少于你当地上年度职工平均工资的3倍,恭喜你,不用缴纳个人所得税;2、如果你一次性拿到的离职补偿金超过上述3倍金额,按下列公式计算:个人应缴纳个人所得税={[(一次性补偿收入-3×当地上年度职工平均工资)÷实际工作年限数-2000]×适用税率-速算扣除数}×实际工作年限;3、如果你拿到的离职补偿金包含了单位为你补缴的社会保险费用,则在计算个人所得税时,补缴的社会保险费用可以预先从补偿收入中扣除;4、如果你单位不幸破产了,那么你领取的一次性安置费收入,免征个人所得税。

企业员工受解雇等原因离职时,按照劳动法的相关规定,应由所在单位给予一定的经济补偿。

劳动法规定:经劳动合同当事人协商一致由用人单位解除劳动合同的,或劳动者不能胜任工作,经过培训或者调整工作岗位仍不能胜任工作,由用人单位解除劳动合同的,应当根据劳动者在本单位的工作年限,每满一年发给相当于1个月工资的经济补偿金,最多不超过12个月。

作为个人取得相关离职补偿金后,是否应交个人所得税,又如何计算交纳个人所得税呢?《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》国税发[1999]178号文件第一条规定:“对于个人因解除劳动合同而取得一次性经济补偿收入,应按´工资、薪金所得´项目计征个人所得税。

”《关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》财税[2001]157号文件第一条规定:“个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税。

一次性经济补偿金Excel计算

12605,472

深圳市上年度3倍年平均工资:151368

住房公积金:260

养老保险:104

医疗保险:

8.4应纳税额:

34342税率:

25%速算扣除数:

1005经济补偿金代扣税:

89,849515,623

备注:

应代为扣缴的个人所得税={[(经济补偿金总收入-当地上年职工平均工资的三倍)÷本单位的工作年限-实际存的社会保险费和住房公积金-个人所得税扣除额]×适用税率-速算扣除数}×本单位的工作年限

经济(离职竞业限制)补偿金个税计算

本企业工作年限数(12年封顶):

一次性经济补偿金:免税部分:个税计算过程经济补偿金实发:

倍)÷本单位的工作年限-实际缴位的工作年限。

解除劳动合同给予员工的一次性经济补偿金个人所得税计算

解除劳动合同给予员工的一次性经济补偿金个人所得税计算经常有人问解除劳动合同时给予员工的一次性经济补偿金是否征收个人所得税的问题,我们从以下几个方面进行讲解一下。

一、是否征收个税?征收,并且按“工资、薪金所得”项目计征个人所得税。

二、征收依据?1、国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知(国税发[1999]178号)发文日期1999-09-232、财政部、国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知(财税[2001]157号),颁布时间:2001-09-10。

三、如何税会处理:1、会计处理:根据《企业会计准则第9号-职工薪酬》规定,辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

发生时:借:管理费用贷:应付职工薪酬-辞退福利2、税务处理:1)企业所得税处理:企业与受雇人员解除劳动合同,支付给职工的一次性补偿金,在不超过当地政府相关部门规定标准的部分,可以在税前扣除。

(并不是给多少都可以全额扣除,是在法律规定的补偿标准范围内的可以全额扣除,超标的部分全额调增处理。

)2)个人所得税处理:职工因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分应按相关规定计算征收个人所得税。

解除劳动合同的一次性经济补偿金(包括用人单位发放的经济补偿金、生活补助费和其他补助费用)在计算税款时,可以扣除以下两项:(1)当地上年职工年平均工资(统计局公布的为准)3倍的数额。

(2)个人在领取该补偿金时按国家和地方政府规定的比例实际缴纳(提供有关凭证)的住房公积金、医疗保险费、基本养老保险费和失业保险费,但扣除额应仅限原属于个人负担的部分,原由企业负担的部分不得扣除。

扣除上述两项后的余额,再按以下办法计算:按职工在本企业的工作年限数(超过12年的按12计算)进行平均计算,以其商数作为个人的月工资薪金收入计征个人所得税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经济补偿金征收个人所得税计算公式

文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

经济补偿金征收个人所得税计算公式

个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)的有关规定,计算征收个人所得税。

请查阅“税务公告——财政部国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知”(2003年07月25日发布)。

解除劳动合同的一次性经济补偿金(包括用人单位发放的经济补偿金、生活补助费和其他补助费用):一、在计算税款时,可以扣除以下两项::(1)当地(县区)上年职工年平均工资(统计局公布的为准)3倍的数额。

(2)个人在领取该补偿金时按国家和地方政府规定的比例实际缴纳(提供有关凭证)的住房公积金、医疗保险费、基本养老保险费和失业保险费,但扣除额应仅限原属于个人负担的部分,原由企业负担的部分不得扣除。

扣除上述两项后的余额,再按以下办法计算:按职工在本企业的工作年限数(超过12年的按12计算)进行平均计算,以其商数作为个人的月工资薪金收入计征个人所得税。

如果商数小于工资薪金个人所得税的费用扣除标准(内籍人员3500元/月,外籍及港澳台人员4800元/月),则无需纳税。

但也应零申报。

反之,则按以下公式计算:

具体的计算公式=[(A—B—费用扣除标准)×税率—速算扣除数]×工作年限

其中:A=(取得的补偿金—我市上年度职工年平均工资3倍的数额)÷工作年限

B=(取得补偿金为解除劳动合同的上月,按照政府规定的比例缴纳的由个人负担的住房公积金、医疗保险费、基本养老保险费和失业保险费或补交的社保费合计)÷工作年限。

备注:上述公式中出现的两个“工作年限”超过12年的按12计算。

申报请在“个税业务——个人所得税申报——收入明细申报”应税项目选择“解除合同一次性补偿金”,个税计算时应税项目计算说明请查看#工资中“五、解除合同一次性补偿金”。