水库工程经济评价

水库加固工程效益评价指标

水库加固工程效益评价指标一、经济效益评价1.投资回报率:水库加固工程的投资回报率是衡量其经济效益的重要指标。

计算公式为:投资回报率=(年净收益/总投资)×100%。

投资回报率越高,说明工程的经济效益越好。

2.现值指标:现值指标是用来评估工程项目的当前价值,主要包括净现值(NPV)和内部收益率(IRR)。

净现值越大,说明加固工程的投资回报越高;内部收益率越大,说明项目具有良好的投资前景。

3.会计报表指标:通过比较加固前后的资产负债表、利润表和现金流量表等会计报表数据,评估工程对企业整体财务状况的影响。

例如,资产负债率、利润增长率、现金流量等指标。

二、社会效益评价1.安全保障:水库加固工程可以提高水库的抗灾能力和安全性,减少因水库破坏而造成的人员伤亡和财产损失,保护人民的生命和财产安全。

2.发展潜力:水库加固工程能够提高水库的储水能力和供水能力,为农田灌溉、城市供水等提供更可靠的水资源支持,促进农业生产和城市发展。

3.生态保护:加固工程应注重生态环境保护,避免对水生态系统造成破坏,保护水库周边的生态环境和自然资源,维护生物多样性。

三、环境效益评价1.节能减排:水库加固工程应采用先进的节能技术和工艺,减少能源消耗和排放物的释放,降低对环境的负面影响。

2.水资源合理利用:加固工程可以提高水库的蓄水能力和供水能力,实现对水资源的科学管理,保证水资源的合理利用,减少浪费现象。

3.土壤保护:加固工程应注重土壤保护与恢复,避免土壤侵蚀和土壤污染,保护土地资源的可持续利用。

综上所述,水库加固工程的效益评价既包括经济效益,也包括社会效益和环境效益。

不仅要衡量工程对投资回报率的影响,还要考虑工程对人民生命安全保障、经济发展潜力和生态环境保护的贡献。

同时,还要注重节能减排、水资源合理利用和土壤保护等环境效益,促使加固工程实现可持续发展。

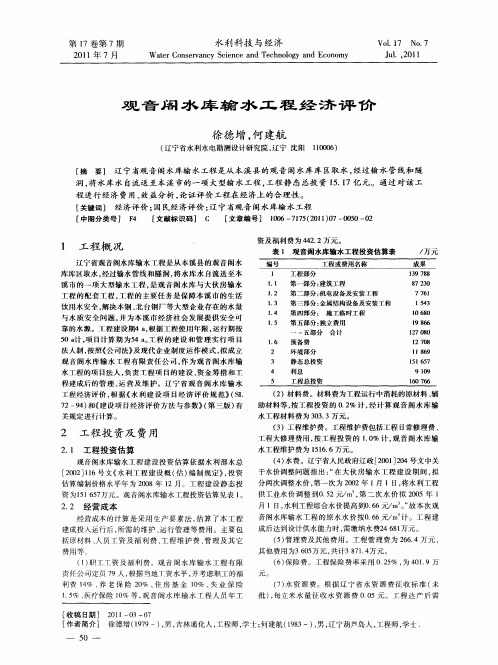

观音阁水库输水工程经济评价

ห้องสมุดไป่ตู้

水 f 科技 与 经 济 t . 1

W ae n e v n y S inc n c n lg n o o t rCo s r a c c e e a d Te h o o y a d Ec n my

V0 . 7 No 7 11 .

资 及 福 利 费 为 42 2万 元 。 4.

1 工 程 概 况

’

表 1 观音阁水库输水工程投资估算表

/ 万元

辽 宁 省 观 音 阁 水 库 输 水 工 程 是 从 本 溪 县 的 观 音 阁 水

库 库区取水 , 经过输水 管线 和隧洞 , 将水 库水 自流送至 本 溪市 的一项 大 型输水 工程 , 观音 阁水库 与大伙 房输 水 是 工程 的配 套工程 , 程 的主要任 务是 保 障本溪 市 的生 活 工

兀 。

2 2 经营 成本 .

经营成本的计 算 是采 用生 产要 素 法 , 估算 了本 工程

建成投入运行后 , 所需 的维护 、 运行 管理等 费用 。主要 包 括原材料 、 员 工资及 福 利费 、 人 工程 维 护费 、 理 及其 它 管 费用等 . () 1 职工 T资及福 利费 。观音 阁 水库输 水工 程有 限 责任公司定员 7 9人 , 根据当地丁资水平 , 并考虑职工 的福

利 费 1% 、 老 保 险 2 % 、 房 基 金 1 % 、 业 保 险 4 养 0 住 0 失

( ) 资 源 费。根据 辽 宁省 水资 源 费征 收 标准 ( 7水 未

15 、 . % 医疗保 险 1 % 等 , 0 观音 阁水 库输 水工 程人 员年 工

批 ) 每立米水 量 征收 水资 源费 0 0 , . 5元。J 程 达 产后 需 _

猴山水库工程经济评价

1 ) 职 工 工 资 及 福 利 费 。 猴 山 水 库 建 设 管 理 局 人 员

编制 5 6 人 ,根 据 当 地 工 资 水 平 ,年 工 资 额 按 3 0 0 0 0 ( 人 ・ 年) 计, 福利费、 工会经费、 职 工 教 育 经

费、 养老保险费 、 医疗保 险费 、 工伤保 险费、 生育保险 、 职工 失业保 险基金 、 住房公积金分 别按工资 总额 的 1 4 %、 2 %、

山水 库 T 程 建 设 管 理 局 , 作 为 猴 山 水 库 工 程 的项 目法 人 ,

表1 猴 山 水 库 工 程 投 资 估 算 表

2 . 2 经 营成 本

经营成本 的计 算 是采 用生 产要 素 法 , 估算 了本 工程 建成投 入运行后 , 所 需 的维护 、 运行 管理等 费用 。主要包 括原材料 、 人员 工 资及 福利 费 、 工 程维 护费 、 管理 及其 它

第2 0卷 第 8期 2 0 1 4年 8月

水 利 科 技 与 经 济

Wa t e r Co ns e r v a n c y S c i e n c e a n d T e c hn o l o g y a nd Ec o n o my

V0 1 . 2 0 No . 8 Au g ., 2 01 4

工程大修理 费及 库 区维 护费 用 , 按 固定 投 资原 值 的 1 %

负 责 工 程 项 目的建 设 、 资 金 筹 措 和 工 程 建 成 后 的管 理 、 运

1 工 程 概 况

猴 山水库 工程 任务 是 以 向东戴河 新 区供水 为 主 , 兼

顾防洪 , 同时改 善下 游农 业 灌溉 条件 。可解 决 东戴 河新 区工 业 与 生 活 用 水 不 足 问 题 , 为 东 戴 河 新 区 的快 速 健 康

综合利用水利工程经济评价案例重点

综合利用水利工程经济评价案例重点水利工程经济评价是对水利工程建设项目进行经济分析和评价的过程,旨在确定项目的经济可行性和效益。

综合利用水利工程经济评价案例重点,可以帮助我们更好地理解和应用经济评价的方法和原理。

以下是一些重点案例。

1.三峡水库工程三峡水库工程是中国最大的水利工程之一,也是全球最大的水电站之一、在经济评价中,重点考虑了项目的建设成本、水电发电收益以及环境效益。

评价结果显示,三峡水库工程的经济效益较高,可以带来丰富的水资源和电力资源,并且改善了航运条件和防洪能力,但同时也存在一些环境和社会问题。

2.黄河防洪工程黄河是中国第二大河流,常年泛滥给周边地区带来严重的损失。

为了解决这一问题,中国进行了大规模的黄河防洪工程建设。

经济评价主要关注黄河防洪工程的建设成本、预防洪水所带来的减灾效益和保护农田的收益等。

评价结果显示,黄河防洪工程在减少洪水灾害和保护农田方面具有明显的经济效益。

3.城市供水工程城市供水工程是保障居民生活用水的重要基础设施。

经济评价主要考虑工程的投资成本、水资源资源保护和供水水质等因素。

评价结果可以帮助决策者选择最经济、可行的供水方案,并确保城市居民的日常用水需求得到满足。

4.农田灌溉工程农田灌溉工程对农业生产具有重要的促进作用。

经济评价重点考虑灌溉工程的建设成本、提高农田产量的效益以及节水效益等。

评价结果可以指导灌溉工程的规划和优化,提高农民的生产效益。

5.水土保持工程水土保持工程主要用于预防水土流失和保护土地资源。

经济评价重点考虑工程的建设成本、提高农田产量的效益以及保护生态环境的效益等。

评价结果可以帮助决策者选择最合理的水土保持措施,并提高土地资源的管理和利用效益。

以上案例综合利用水利工程经济评价方法,考虑了工程的建设成本、产出效益和环境效益等因素。

通过综合评价,可以帮助决策者全面了解和分析工程项目的经济可行性和效益,为决策提供科学依据,确保项目的可持续发展。

同时,经济评价还可以促进资源的合理配置和环境的保护,提高社会经济的效益。

某水库除险加固工程国民经济评价

某水库除险加固工程国民经济评价摘要:水库作为公益性项目,其国民经济评价中各项效益的量化是一个重点也是一个难点,本文以某水库除险加固工程国民经济评价为例,着重分析了水库项目各项效益并以量化形式表现,得出了经济评价结论。

关键词:水库;经济评价中图分类号:tm8 文献标识码:a文章编号:1009-0118(2012)08-0211-01一、概述某水库位于武安市西北部北洺河支流—窑沟河峡口,村西北2公里,属海河流域子牙河系,于一九七四年开工兴建,水库总控制流域面积32平方公里,加固后总库容817.1万立方米,设计灌溉面积2.16万亩。

是一座以防洪效益为主,兼顾灌溉、城乡供水、旅游等的综合效益水利工程。

水库自七八年开始蓄水投入运行二十几年来,保护了下游村庄工矿企业的防洪安全,为武安市城市供水以及下游村镇供水提供了可靠的水源地,发挥了比较明显的经济效益和社会效益,为武安市社会经济的可持续发展奠定了良好的基础。

本次除险加固工程的经济评价,根据《水利建设项目经济评价规范》要求,采用有、无该项目的增量费用和增量效益进行计算。

二、国民经济评价(一)评价依据及参数1、评价依据。

(1)《建设项目经济评价方法与参数》以下简称《参数》);(2)《水利建设项目经济评价规范》(以下简称《规范》);(3)《已成防洪工程经济效益分析计算及评价规范》。

2、计算参数。

(1)社会折现率。

根据《参数》规定,社会折现率按8%进行评价,供项目决策参考;(2)计算期和折算基准年。

工程建设期按1年计,第2年开始正常发挥效益。

根据《规范》规定,运行期按30年计。

基准年定在建设期第1年初,各项费用和效益均按年末发生折算。

(二)增量费用国民经济评价中工程费用包括固定资产投资、年运行费和流动资金三部分。

水库加固工程实施后,据测算年运行费需增加12万元,流动资金增加很少,计算时可忽略不计。

固定资产投资主要根据工程设计概算投资,对个别项目进行调整,剔除国民经济内部转移支付的各种费用,本次国民经济评价中固定资产投资按1614.63万元计。

某水库工程投资估算与经济评价

130

久征地的形式征收ꎬ 并办理证书手续ꎮ 项目建成后

应转入施工单位ꎮ 行政区域内的附属物由施工单位

收稿日期: 2019 ̄08 ̄05

作者简介: 刘 钊(1988 年—) ꎬ 男ꎬ 工程师ꎮ

建设管理

使用 和 管 理ꎬ 其 他 单 位 和 个 人 不 得 进 入 或 者

占用

[4]

2020 年第 1 期

如下:

(4) 输电线路: 独立配电设施ꎬ 管理范围定义

(1) 材料成本: 固定资产原值的 0 1% ꎮ

为基础周围 4mꎬ 保护范围向外 3mꎻ 通过将电线边

(2) 燃料和动力成本: 固定资产原值的 1% ꎮ

缘从地面伸出 5m 来保护架空线的区域ꎮ

(3) 维修费用: 按固定资产原值和综合维修率

(5) 其他建筑物: 距外轮廓线 20mꎻ 然后保护

计算ꎮ 按固定资产原值的 0 1% 计算ꎮ

范围向外延伸 10mꎮ 项目管理区内的土地应当以永

(4) 员工工资: 项目委任 15 名员工ꎮ 员工年人

均工资按人民币 40ꎬ 000 元 / 年计算ꎬ 员工福利费

按年薪总额的 55 5% 计算ꎮ

(5) 项目管理费: 固定资产原值的 0 5% ꎮ

(6) 水 资 源 费: 农 村 企 业 水 资 源 费 0 25 元 /

泄洪洞外向轮廓线 50mꎮ

和摊销费用ꎮ 项目财务评估年度运营成本包括材料

(3) 生产生活区( 包括后方基地) 的管理范围包

成本ꎬ 燃料和电力成本ꎬ 维护成本ꎬ 员工工资和福

括办公室、 防洪控制室、 值班室、 仓库、 车库、 员

利ꎬ 工程管理费ꎬ 固定资产保险和其他费用ꎮ 费率

工宿舍等文化福利设施ꎬ 保护范围向外延伸 20mꎮ

综合利用水利工程经济评价方法(水利工程经济课件)

(1)独立评价:就是分别计算综合利用水利工程各个部门的效益(见前面 有关单元),并对其投资费用在各个部门之间进行分摊(见综合利用水利 工程费用分摊),然后根据各个部门所求出的国民经济评价指标和财务 评价指标对进行子项目国民经济评价和财务评价,以确定防洪、治涝、 灌溉、发电、供水等各个部门经济上的合理性与财务上的可行性。

7W7(亿3)

30W30(亿m3)

60W60(亿m3)

减少淹地面积A (万亩)

减淹城市人口 (万人)

964

261

964

261

(

(

(

(

(

(

(

350

1065

1893

332

50

283

868

1482

300

385

1386

2448

261

346

1017

1994

170

323

1089

2006

170

328

989

1667

综合利用水利工程经济评价

水利工程经济

任务三 综合利用水利工程经济评价方法

任务三 综合利用水利工程经济评价方法

• 教学目标

了解综合利用水利工程经济评价方法。

• 教学要点

综合利用水利工程独立评价 综合利用水利工程综合评价

任务三 合利用水利工程经济评价方法

综合利用水利工程经济评价方法

1.综合利用水利工程经济评价方法

经济内部收益率EIRR、经济净现值ENPV、经济效益费用比EBCR。 (2)财务评价采用的指标有: 财务内部收益率FIRR、投资回收期、固定资产投资贷款偿还期、投资利

小型水库工程标准化管理评价标准-V1

小型水库工程标准化管理评价标准-V1

小型水库工程是我国农村基础设施建设的重要组成部分,其工程标准化管理至关重要。

为了保障小型水库工程建设的质量和安全,需要制定一套完备的评价标准。

一、安全性评价

1.坝体安全评价:应评估坝体整体安全状况及破坏可能性,如是否符合国家相关安全要求、是否存在安全隐患、是否存在地质等自然环境因素对坝体稳定性的影响

2.泄洪安全评价:应评估泄洪设施完好性、泄洪能力、弃洪轨道的安全状况

3.紧急排险能力评价:评估应急排险方案的完备性和可行性,同时保障排险设备和人员的安全和有效性

二、可持续发展评价

1.生态环境评价:评估小型水库对周边环境的影响,如是否破坏了生态平衡、是否对生物多样性造成了威胁等

2.水资源评价:评估小型水库的蓄水量与出水量的匹配度,是否影响周边取水、排洪等用水活动

3.经济效益评价:评估小型水库的建设成本与社会经济收益是否相匹配,并预测其未来的经济效益

三、技术水平评价

1.设计技术水平评价:评估小型水库的设计方案是否符合国家相关技

术标准和工程规范,同时是否考虑到水库的建设地理环境和客观条件

2.建设技术水平评价:评估工程的建设过程中,施工单位是否存在违

规行为,是否具备工程施工的技术能力和管理能力

3.运行管理技术水平评价:评估小型水库运行管理的技术水平,如工

作人员的培训情况、灌溉用水、洪水调度、抗旱等方面的综合运行管

理情况

综上所述,制定小型水库工程标准化管理评价标准,不仅可以保障小

型水库工程的质量和安全,同时可以促进小型水库工程持续发展,提

升整个农村基础设施建设水平。

我们需要进一步细化和完善这些标准,并逐步推广在所有小型水库工程建设管理中。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

16.1 概述16.1.1 工程概况×××水库位于×××上游,是具有灌区基本烟田及其它耕地灌溉、场镇供水及农村人口供水功能的综合利用水利工程。

水库正常蓄水位1090m,对应总库容1348万m3,设计灌面5.43万亩,工程静态投资49244.16万元。

根据施工组织设计安排,工程施工总工期24个月。

16.1.2 编制依据1 国家发展和改革委员会、建设部《建设项目经济评价方法与参数》(第三版)(发改投资【2006】1325号);2 水利部SL72-94《水利建设项目经济评价规范》,水利部1994年3月;3 水利部1996年6月“水财【1995】226号”通知发布的《水利工程供水成本、费用核算管理规定》;4 《水利工程供水价格管理办法》(国家发展和改革委员会、水利部2003年第4号);5 国家计委、建设部1998年9月计价格【1998】810号文印发的《城市供水价格管理办法》16.1.3 评价方法与参数本项目经济评价包括国民经济评价和财务评价。

1 财务评价方法与参数财务评价是从项目财务角度,采用财务价格,分析测算项目的财务支出和收入,考察项目的盈利能力、清偿能力,评价项目的财务可行性,由于本项目为准公益项目,本阶段财务评价只进行财务生存能力分析。

2 国民经济评价方法与参数国民经济评价是从国家整体角度,采用影子价格,分析计算项目的全部费用和效益,考察项目对国民经济所作的净贡献,评价项目的经济合理性。

(1)价格根据《建设项目经济评价方法与参数》(第三版)规定,费用和效益的价格原则上都应采用影子价格。

根据目前国内市场情况,可认为财务价格基本能反映影子价格,只需将属于国民经济内部转移支付的部分剔除即可。

(2)主要参数社会折现率取8 %。

(3)计算期及基准点计算期取为33年:其中,施工期3年,正常运行期30年。

折现基准点为建设期第一年初。

(4)评价方法与准则采用经济内部收益率法和经济净现值法。

当项目经济内部收益率大于社会折现率,经济净现值大于0时,项目在经济上是合理的。

16.2 费用估算16.2.1 投资估算1 建设投资估算根据投资估算,工程静态总投资49244.16万元,其中:枢纽部分投资22520.62万元,渠系部分投资26723.54万元。

根据施工组织安排,项目分3年完成,其分期投资见下表16.2.1。

表16.2.1 分年度投资表2 建设期利息估算本阶段不考虑融资方案,因此不计算建设期利息。

3 流动资金估算流动资金是指在工程建设投产后,为维持生产,长期占用并周转使用的营运资金。

本阶段按年运行费用的10%估算为55.20万元。

4 固定资产投资根据四川省已成工程的实施经验,田间工程主要由当地政府负责组织实施,由受益区群众投工投劳,以劳折资,国家补助斗、农渠工程建设的材料费。

经典型灌区设计,平均每亩投资为500元/亩,用典型灌区指标推算全灌区田间工程补助投资为2715.00万元。

计入田间工程投资后,工程固定资产投资为51959.16万元。

分年投资见表16-2-2。

表16.2.2 分年度投资表16.2.2 固定资产原值形成本阶段按照建设投资全部形成固定资产,暂不考虑无形资产和其它资产。

16.2.3 经营成本和总成本费用估算总成本费用包括折旧费、经营成本、摊销费,财务费。

经营成本包括材料燃料动力费、工资及福利费、工程维修养护费、其它日常公用经费、水资源费。

1 材料燃料动力费项目有提灌灌面0.45万亩,车船7辆(艘),因此材料燃料动力费按提灌所需电费与车船所需燃料费组成,共计18.65万元。

2 工资及福利费工程管理人员按有关规定编制为31人,参照近几年水利职工年均工资,适当考虑工资水平上涨因素,按15000元/人.年计,各种保险及福利费按工资总额的61%计,每年74.87万元。

3 工程维护费本阶段按固定资产投资(扣除移民环境部分费用)的1.0%计,每年计提316.96万元。

4 其它日常公用经费日常公用经费主要用于灌区维护正常运转所发生的公务费、修缮费和设备购置费,以及开展正常业务所需的消耗性费用支出和购置低值易耗品支出。

按以上三项费用合计的20%估算,每年78.36万元。

5 水资源费根据四川省人民政府办公厅《关于调整水资源征收标准的通知》(川办函【2005】110号),水资源费按不同地区、不同用水性质不分别计算,其中灌溉及人口用水不征收水资源费,经计算本工程每年水资源费8.83万元。

6 年运行费以上各项之和为×××水库骨干工程的年运行费共计497.66万元。

田间工程年运行费按其投资的2%估算,为54.30万元。

则×××水库工程总年运行费为551.96万元。

8 折旧费按固定资产投资的3.2%计,×××水库骨干工程折旧费为1559.40万元,田间工程不考虑折旧费。

9 财务和摊销费用本阶段暂不计摊销费;财务费用主要为建设投资借款利息。

本阶段暂无。

10 总成本费用为年运行费与折旧费之和。

×××水库骨干工程年运行费497.66万元,折旧费1559.40万元,总成本费用2057.06万元,田间工程年运行费54.30万元。

表16.2.3×××水库工程成本费用计算成果表16.3 经济分析16.3.1 效益估算×××水库是具有灌溉、场镇供水及乡村人口供水功能的综合利用水利工程,工程设计灌面5.43万亩,到设计水平年2020年,输出端多年平均灌溉供水781.88万m3、场镇供水176.56万m3、乡村人口用水58.32万m3。

1 灌溉效益根据灌区规划,本工程设计灌面5.43万亩,其中新增灌面4.21万亩,改善灌面1.22万亩,项目建成以后,可将灌区复种指数由原来的187%提高为199.1%。

根据灌区调查分析主要农作物灌溉前后亩产量、目前市场价格,以及农作物种植结构规划分析,灌区总增产粮食423.44万kg,总增产经济作物1482.46万kg,总增产值9376.40万元,增产效益按水利分摊后,其灌溉增产量791.46万kg,灌溉效益为3859.75万元,灌溉效益计算见表16.3.2。

2 城镇供水效益本工程城镇供水量176.56万m3。

按供水效益系数法分摊。

根据二三产业万元增加值耗水量,分别计算出二、三产业单方水产生的效益。

二、三产业工程供水效益的分摊系数取3%。

经加权平均计算,城镇供水价为2.86元/ m3。

经计算其供水效益为504.53万元。

3、乡村人口供水效益×××水库建成后,将解决灌区2.37万人的安全饮水问题,节约劳动力,按每15个人就可以解放一人外出打工,每月收入3000.00元,供水分摊系数按0.25计,则节省劳动力效益为1422.00万元。

4、其它效益该项目不但有较大的经济效益,而且有一定的社会效益和环境效益。

×××水库工程建成后,灌区内水源充足,可多种需水量大,经济效益好的作物,解决灌区2.37万人的安全饮水问题,解决粮食安全问题,并且可改善灌区内的水环境,社会效益显著。

该项目总的经济效益为以上效益之和为5786.28万元,本阶段暂时不考虑初始运行期的影响,工程按自开工建设的第4年开始全部功能正常运行,工程的分年效益如下表16.3.1。

表16.3.1 分年度效益表16.3.2 费用分析费用主要包括工程投资、年运行费和流动资金。

1 工程投资调整根据项目投资估算成果,工程静态总投资为49244.16 万元,田间配套工程投资为2715.00万元,扣除投资中属于转移支付的税金和计划利润,调整后的投资为49636.31万元。

2 运行费调整1)材料燃料动力费材料燃料动力费为18.65万元。

2)工资及福利费工资及福利费每年74.87万元。

3)工程维护费按调整后固定资产投资的1.0%计,每年计提320.88万元。

4)其它日常公用经费日常公用经费采用工资及福利费、材料燃料动力费、工程维护费合计的20%计,共为每年79.15万元。

5)水资源费水资源费为国民经济内部转移的费用,不计入。

调整后的骨干工程年运行费为493.54万元,田间配套工程年运行费为54.30万元,经济评价总年运行费547.84万元。

3、流动资金按运行费用的10%估算为54.78万元。

16.3.3 经济评价指标在以上各项经济效益和费用计算分析基础上,编制本项目经济效益费用流量表。

采用经济内部收益率法、经济净现值法和效益费用比法进行。

根据《水利建设项目经济评价规范》(SL72-94),当经济内部收益率大于社会折现率、经济净现值大于零,效益费用比大于1时,该项目在经济上是合理的。

1 评价结果经计算,×××水库工程经济内部收益率为8.90%,大于社会折现率8%,经济净现值为4170.29万元,大于0,效益费用比为1.09,大于1说明建设×××水库工程在经济上是合理的。

项目评价指标如下:经济净现值(ENPV)为4170.29万元;效益费用比(EBCR)为1.09;经济内部收益率(EIRR)为8.90%。

经济效益费用流量见表16.3.3。

16.3.4 敏感性分析为考察国民经济评价结论的可靠性,选取投资和效益两项对国民经济评价指标影响较大的因素进行敏感性分析,各敏感因子向不利方向变化的国民经济评价指标见表16.3.4。

表16.3.4国民经济评价敏感性分析表敏感性分析计算成果表明,在投资增加5%和效益减少5%的条件下,本工程的经济内部收益率均高于社会折现率8%,经济净现值远大于零,从敏感度系数看,内部收效率和经济净现值的敏感程度,效益变化最敏感,其次为投资变化。

16.4 财务分析×××水库是一座以灌溉为主,兼顾灌区乡镇供水和农村人口饮水的中型水利工程。

按现行政策属准公益性质,故不进行财务综合评价,仅进行年运行费与财务收入的平衡。

16.4.1 费用分摊1 投资分摊本工程灌区主要任务有场镇生活供水、灌溉供水、农村人口供水。

根据本工程的特性,按各功能的供水量对各共享工程进行分摊,其分摊成果见下表16.4.1。

表16.4.1 投资分摊表2 成本费用分摊工程主要任务有灌溉、城镇供水、农村人口供水。

因此,各灌区共享工程费用应在这几项功能间进行分摊。

参照水利部印发的《水利工程供水生产成本费用核算管理规定》中的供水保证率法,计算有关费用的分配,对于成本中的水资源费为城镇生活及二三产业专用费用,应分别计算。

其分摊成果见下表16.4.2。

表16.4.2 成本费用分摊表16.4.3 供水成本水价根据灌区水量平衡分析计算,×××水库净供水量为1016.76万m3,其中灌溉供水量781.88万m3,乡镇生活供水量176.56万m3,农村人口供水量58.32万m3。