大型鸡场预算知识讲解

试析规模化肉鸡场的成本预算及考核管理

试析规模化肉鸡场的成本预算及考核管理作者:赵树勇来源:《智富时代》2015年第05期【摘要】近年来,很多规模化的肉鸡场都取得了较好的经济效益。

经济效益的取得离不开合理的成本控制与规范的考核管理。

进行成本预算与严格的考核管理是规模化肉鸡场实现经营目标的重要手段之一。

成功的成本预算与考核管理将有利于推动肉鸡场经济利益的提高,因此如何进行有效的成本预算与考核管理成为了当前规模化肉鸡场值得思考的问题。

【关键词】规模化肉鸡场;成本预算;考核管理规模化肉鸡场为了提高经济利益,规范管理模式,就必须在经营管理中进行成本预算与考核管理工作。

通过成本预算可以有效的进行资源分配,在经营中实现经济利益的最大化。

而考核管理制度确保肉鸡场经营发展的有序性,为经济利益的实现提供前提与保障。

一、规模化肉鸡场的进行成本预算与考核管理的意义很多肉鸡场在规模化的发展中都取得了较好的经济效益,这主要得益于有效的成本预算与规范的考核管理。

规模化的肉鸡场在鸡苗饲养的过程中要有很多方面的投入。

首先鸡苗与饲料的成本是最基本的支出,另外还有检疫费用、运输费用、电费、供暖设施费用、人工费等各项日常支出,额外的还有维修、维护费用,各种费用支出种类繁杂。

因此如果不能细致地做好预算工作,将造成成本投入过多,降低经济利益。

有效的成本控制能够使规模化肉鸡场的经营更加科学、规范,避免不必要的资源浪费与资金投入。

肉鸡养殖具有特殊性,因此必须通过严格的考核管理来保证工作的有序性与有效性。

对鸡的饲养与管理工作不能够出现间断,要随时观察鸡的饮食、居住情况,工作具有连贯性,工作强度相对较大。

因此,很多人都不愿意在肉鸡场工作,在职的员工也缺乏积极性与责任感。

只有实行严格的考核管理制度,规范员工的行为,才能促进肉鸡场的发展。

规范的考核制度能够确立相对稳定的劳资关系,充分调动员工工作的积极性与责任感,完善工作的流程与细节,减少甚至避免浪费现象,使员工在工作的同时获得与所付出劳动相匹配的收入和利益。

鸡场建设规划及投资预算

该项目总投资70万元,资金自筹。 项目基建预算表

序号

1 2 3 4

建设内容

鸡舍总面 积 消毒池 消毒室 饲料室

规模

1468 7.5 15 75

单位

平方米 平方米 平方米 平方米

单价(元) 投资估算 (元)

300 200 300 400 440400 1500 4500 30000

5 6 7 8 9 10 11 12 13 14

消毒,调配间禁止放置有毒物品。。

7、调配间、搅拌机及用具应保持清洁,做到不定时的

Content design, 10 years experience

建设目标

通过建立规范的管理制度,加强管理, 减少疫病的发生,杜绝药物残留,做到 粪污全部无害化处理,从而降低环境污 染,减少疾病发生,确保畜产品质量安 全,改善农村环境,提高养殖效益。

2013-6-5

2)风机:在后山墙安装风机6个(风机尺寸1.4米×1.4米),距离舍内地面高10厘 米,侧墙每侧安装风机1个,距离后山墙6米,风机角度与后墙成120度角度(图9、 图10、图11)。

7、密闭式光照系统 灯泡应高出顶层鸡笼50厘米,位于过道中间和两侧墙上。灯泡间距2.5-3.0米,灯泡 交错安装,两侧灯泡安装墙上(图12)。 8、水帘降温系统 在鸡舍前端增修耳房(用于安装水帘),耳房长12.22米,高2.6米,宽1.62米,10厘 米厚彩钢复合板顶,中央砌1个1立方米的水池,耳房地面比鸡舍内地平面低20厘米 (图14、图15、图16)。

1、保持养殖场的环境

卫生,不许将生活垃圾 乱扔,应采取措施,生 活垃圾要选好地址统一 堆放,定期销毁 4、实行请销假制度,有事提前请假,以便 调整安排,以便不耽搁生产为原则。 3、养殖场 物品实行个人负责 制,注意保管保养。 2、保持饮水器、鸡舍清洁,工具摆放有序。

禽场的经营管理

43

案例

• 1.禽蛋生产成本临界点

• 禽蛋生产成本临界点=饲料价格×日耗料量/饲料费占总费 用的百分数×日产蛋量

• 如某鸡场每只蛋鸡日均产蛋重为55g,饲料单价2.4元∕㎏, 饲料消耗120g/(d·只),饲料费占总成本的比率为65%, 该鸡场每kg鸡蛋的生产成本临界点为:

维修费 低值易耗品费 其他直接费用

期间费用 合计

每项费用占总成本的比例(%) 16.8 70.1 2.1 1.2 1.3 2.8 0.4 0.4 1.2 3.7 100

38

五、养鸡场盈亏平衡点分析

鸡蛋生产成本临界点

鸡蛋生产成本临界点

饲料价格 日耗料量 饲料费占总费用的百分 比日产蛋量

39

六、养鸡场经济效益分析的内容

1、产品产量(值)分析

通过对比历年历期的产量增长动态,查明是否 发挥自身优势,是否合理利用资源,进而找出增 产增收的途径。

2、鸡群的生产力分析

主要依据禽的生活力、产蛋力、繁殖力和饲料报 酬等指标进行计算比较。

3、 40

3.成本分析

(1)成本项目增减及变化分析

根据实际生产报表资料,与本年计划指标或先进的禽 场比较,检查总成本,单位产品成本的降低情况,分析 构成成本的项目增减情况和各项目的变化情况,找出差 距,查明原因。如成本项目增加了,要分析该项目增加 的原因,是管理的因素,还是市场因素等。

• 鸡蛋生产成本临界点=2.4×120/0.65×55=8.06

• 即表明每kg鸡蛋平均价格达到8.06元,鸡场可以保本不亏 不盈,市场销售价格高于8.06元,该鸡场才能盈利,根据 上述公式如果知道市场蛋价,也可以计算鸡场最低日均产 蛋重的临界点,鸡场日均产蛋重高于此点即可盈利,低于 此点就会亏损。

如何写养鸡场的创业项目计划书

如何写养鸡场的创业项目计划书规模化养鸡场生产的快大型肉鸡45天出栏已不能满足消费者的特殊需要,而放养的地方土鸡以围林野养为主,以五谷杂食和田间地头草虫为食,生产的鸡肉野味十足、营养丰富、安全无公害,并且注重生态保护,控制环境污染,倍受消费者青睐。

一、项目介绍项目名称:林地生态养鸡经营范围:土鸡、土鸡蛋项目负责人:项目投资:10万元场地选择:下孤山林地二、市场分析1、市场需求分析随着社会进步和人民生活水平的日益提高,人们的生活水准产生了不断变化,特别是吃食方面,普遍追求无公害和土味、野味,生态土鸡养殖场正是迎合人们对“土”字的要求,利用优质鸡苗,在环境优美,无污染的大自然放养,在林地间可食天然虫草,蚱蜢、蚯蚓等,又以补饲玉米、稻谷、地瓜、糠麸等杂粮为主要饲料,运动充足,山地放养时间为4个月以上。

所以,其鸡体紧凑,羽毛光亮,眼大有神,皮簿骨细,肌肉丰满结实,脂肪沉积适度,酮体漂亮,肌肉中氨基酸含量高,而且品质细嫩、口感好,味道鲜美,风味独特,深受消费者的喜爱。

同时,由于土鸡和土鸡蛋营养丰富,是少年儿童发育和老年病后恢复的进补品,有着与圈套养鸡所不能具备的特点,因此,该产品在市场上供不应求,有着良好的发展前景。

2、市场竞争与效益分析经济效益分析:年饲养12000只土鸡,需鸡苗、饲料、防疫费等生产成本7万元,其产出土鸡、土鸡蛋收入为14万元,除去成本,获利7万元。

因此,具有较好的经济效益。

社会效益分析:林地无公害食品是当今社会人们在吃食方面所想往的,林地放养土鸡正是迎合了社会的需要,满足人们的需要,对增强全社会体质有着积极的作用。

同时,果园间放养土鸡有利于提高土壤肥力和害虫防疫,因此,建规模土鸡放养具有一定的社会效益。

生态效益分析:林地放养土鸡有利肥沃林地,吃食害虫,具有保护生态环境的作用。

3、养殖与环境的互利在林地放养土鸡不但可以节省饲料,而且达到无公害使鸡肉味道鲜美,具有丰富营养价值.据调查一只鸡一到两个月可排粪4.09公斤,而鸡粪是一种优质的有机肥,其含氮、磷、钾各种元素,将鸡粪发酵后施肥农作物可直接吸收,促进肥料和养分的分解,让作物根系尽快吸收到养分。

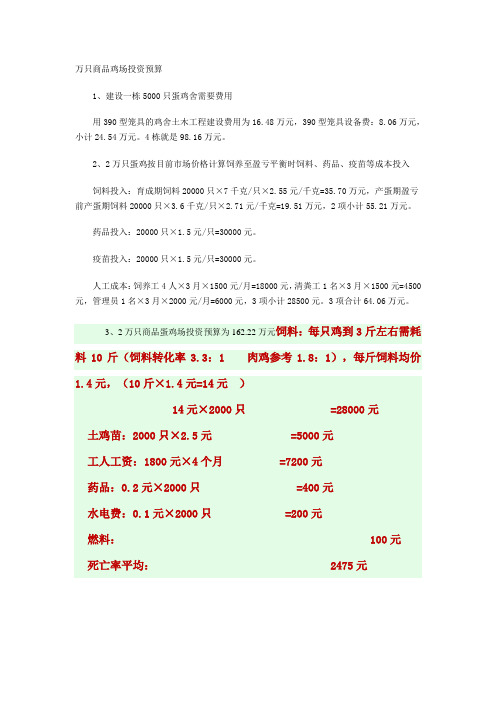

万只商品鸡场投资预算

万只商品鸡场投资预算1、建设一栋5000只蛋鸡舍需要费用用390型笼具的鸡舍土木工程建设费用为16.48万元,390型笼具设备费:8.06万元,小计24.54万元。

4栋就是98.16万元。

2、2万只蛋鸡按目前市场价格计算饲养至盈亏平衡时饲料、药品、疫苗等成本投入饲料投入:育成期饲料20000只×7千克/只×2.55元/千克=35.70万元,产蛋期盈亏前产蛋期饲料20000只×3.6千克/只×2.71元/千克=19.51万元,2项小计55.21万元。

药品投入:20000只×1.5元/只=30000元。

疫苗投入:20000只×1.5元/只=30000元。

人工成本:饲养工4人×3月×1500元/月=18000元,清粪工1名×3月×1500元=4500元,管理员1名×3月×2000元/月=6000元,3项小计28500元。

3项合计64.06万元。

3、2万只商品蛋鸡场投资预算为162.22万元饲料:每只鸡到3斤左右需耗料10斤(饲料转化率3.3:1 肉鸡参考1.8:1),每斤饲料均价1.4元,(10斤×1.4元=14元)14元×2000只 =28000元土鸡苗:2000只×2.5元=5000元工人工资:1800元×4个月=7200元药品:0.2元×2000只 =400元水电费:0.1元×2000只 =200元燃料:100元死亡率平均: 2475元按成活率90%计算,{[( 2.5苗+25成鸡)/2]×[2000×(1-90%)]}/2000=1.375元(1.375元×1800只=2475元)总计投资:43375元2000只苗一般存活率90%等于到出栏时候有1800只,当然技术管理好的更高,到出栏平均体重算3.5斤,也许定高了点,各地的价格不一样,可以按时价计算一下,我们就按批发13一斤看看:1800只×3.5斤×13元=81900元—43375元=38525元。

规模鸡场培训课件资料

规模鸡场培训课件资料养鸡效益==出栏总重量*出栏价格--总成本固定成本:鸡苗成本、加温费用、饲料成本、人工费、固定资产折旧等可变动成本:药物费用、饲料转化率可控制因素:饲养管理(温度、湿度、环境卫生消毒、空气质量管理、药品质量不可控制因素:鸡苗健康、疫苗质量、出栏价格和蛋价、饲料卫生通过努力由不可控制变为可控制因素:鸡群健康、出栏时间、均匀度、产蛋率(包括产蛋高峰时间)、饲料质量、饲料转化率固定成本是一定的,是你和其他养殖户相差悬殊不大的成本。

这些成本基本无法改变,或改变的意义不大,甚至改变以后会导致费用增高。

如饲料价格相对较低,致使饲料品质下降。

可变动成本是通过饲养管理的不断改善,新技术的应用,可以变动或降低,以此提高生产效益的主要手段。

而可变动成本因素中最主要的是提高饲料转化率。

以饲料营养值:能量3100、粗蛋白20、其他营养充分供给为例,价格基本保持1.6每斤。

意味着饲料转化率每降低0.1,生产5斤鸡肉就可节约0.5斤料,可降低成本0.8元。

蛋鸡整个饲养周期,降低的就更多了。

因此,对于家禽饲养,饲料转化率决定了饲养的最终经济效益。

饲料转化率也称为饲料报酬,指消耗单位风干饲料重量与所得到的动物产品重量的比值,是衡量动物健康和饲料质量的重要指标。

饲料转化率高,意味着投入产出就高,反之就低。

影响饲料转化率的因素:饲料质量(营养平衡、卫生状况、含水量、原料组成等)、机体健康状况、环境状况、消化道健康状况等。

影响饲料转化率的主要因素:温度、器官功能损伤、药物残留、饲料品质、疾病等。

尤其是腺胃炎、霉菌肉鸡生产的周期很短,也就37--45天。

其生长速度最快的时间在28---42日龄之间,这个阶段是肉鸡最容易发病的阶段。

而发病会极大的影响生长速度和饲料转化率、出栏率,直接导致经济效益大幅下滑。

提高饲料转化率的方法:1、早出栏。

对肉鸡而言出栏时间越早,意味着风险越小,饲料转化率越高。

因此肉鸡必须在前期保证机体的绝对健康2、早保健,多调理,少预防,重管理,不治疗。

蛋鸡的成本分析计算内容

蛋鸡的成本分析计算内容:

1、工资:指直接从事养鸡生产人员的工资、奖金、津贴、补贴。

2、饲料费:指饲养过程中耗用的自产和外购的配混合饲料及各种动植物饲料、矿物质饲料、维生素、氨基酸、抗氧化剂等,运杂费也列入饲料费中。

3、疫病防治费:指用于鸡病防治的疫苗、药品、消毒剂及检疫费、化验费、专家咨询费等。

4、燃料及动力费:指直接用于养鸡生产过程的燃料、动力费.水电费和水资源费等。

5、固定资产折旧费:指鸡舍和专用机械设备的固定资产基本折旧费。

建筑物使用年限较长,15~20年.专用机械设备使用年限较短, 7~10年,新会计法规定加速折旧。

6、种鸡摊销费:鸡场计算每公斤蛋或每公斤活重成本时,要摊销种鸡费用,其计算公式为:

种鸡摊销费(元、公斤蛋)=种鸡原值-淘汰时的残值/每只鸡产蛋总量

7、低值易耗品费:指价值低的工具、器材、劳保用品、垫料等易耗品的费用,一次性折旧。

8、共同生产费:也称其他直接费,指除上述七点以外,能直接判明成本对象的各种费用。

如固定资产维修费、职工的福利费等。

9、企业管理费和销售费:企业管理费,指场一级所消耗的一切间接生产费,如销售科属场部机构,过去都把销售费用列入企业管理费。

企业管理机构重叠,人浮于事,企业管理费比率高,反之亦反。

10、利息:指贷款每年应交纳的利息。

新的会计制度,企业管理费、销售费和财务费不能进入成本。

一个养鸡场进行成本核算对内为了便于承包每群鸡都进行成本核算,对外进行横向比较时,都是以场为单位把各种成本费用都打进去。

万只商品鸡场投资预算样本

万只商品鸡场投资预算1、建设一栋5000只蛋鸡舍需要费用用390型笼具的鸡舍土木工程建设费用为16.48万元,390型笼具设备费: 8.06万元,小计24.54万元。

4栋就是98.16万元。

2、2万只蛋鸡按当前市场价格计算饲养至盈亏平衡时饲料、药品、疫苗等成本投入饲料投入:育成期饲料0只X7千克/只X 2.55元/千克=35.70万元,产蛋期盈亏前产蛋期饲料0只X 3.6千克/只X 2.71元/千克=19.51万元,2项小计55.21万元。

药品投入:0 只X1.5元/只=30000元。

疫苗投入:0 只X 1.5元/只=30000元。

人工成本:饲养工4人X3月X 1500元/月=18000元,清粪工1名X3月X 1500元=4500元,管理员1名X3月X 元/月=6000元,3项小计28500元。

3项合计64.06万元。

3、2万只商品蛋鸡场投资预算为162.22万元饲料:每只鸡到3斤左右需耗料10斤(饲料转化率3.3: 1 肉鸡参考1.8: 1), 每斤饲料均价1.4元,(10 斤X 1.4元=14元)14元X 只=28000元土鸡苗:只X 2.5元=5000元工人工资:1800元X4个月=7200元药品:0.2元X只=400元水电费:0.1 元X只=200元燃料:100元死亡率平均:2475元按成活率90%计算,{[( 2.5 苗+25 成鸡)/2] X [ X (1 -90%)]}/ =1.375元(1.375 元X 1800 只=2475 元)总计投资:43375元只苗一般存活率90%等于到出栏时候有1800只,当然技术管理好的更高,到出栏平均体重算3.5斤,可能定高了点,各地的价格不一样,能够按时价计算一下,我们就按批发13 一斤看看:1800 只X 3.5 斤X 13 元=81900 元一43375 元=38525 元。

这只能是刚好出栏就全出的利润,每拖一天就会增加一天的成本,不算多300元是少不了的。

养鸡成本计算方法

养鸡成本计算方法

在养鸡之前,需要计算养鸡的成本。

主要包括以下几个方面:

1. 鸡苗费用。

购买新的鸡苗的费用应该是要计入成本的,这个费用通常在每只鸡10元左右。

2. 饲料费用。

饲料是养鸡中最大的支出之一,要定期购买饲料,以保持鸡的健康。

成本可以通过单位重量饲料的价格乘以每只鸡每天消耗的饲料重量来计算。

3. 医疗费用。

如有需要,需要雇佣专业的兽医或者购买药品用于鸡的健康管理,这些费用也需要计入成本。

4. 用电费用。

养鸡需要用到一些电器设备,如照明和加热设备等,这些设备会增加电费开支,也要计入成本。

5.饲养员工资成本。

这是一项特别大的人工成本。

养鸡投资预算ppt课件

11

二.商品蛋鸡苗费用、防疫及水电费用

1.品种:罗曼粉壳蛋鸡

2.养殖周期 (约17个月)

育雏期2个月 生长期3个月 产蛋期12个月

3.蛋鸡养殖成本

仔鸡 饲料 防疫 水、电费

12

1.仔鸡 (罗曼粉壳蛋鸡) 3元∕只 2.饲料(饲料成本=饲料消耗量×饲料价格)。

(1)消耗量。其中: 育雏期(0--2月),消耗饲料约1.5kg 生长期(3~5月),平均每只鸡每天消耗饲料约80g,由 此推算,每只鸡每月消耗饲料约80g×30=2.4kg,每只鸡 生长期(3个月)消耗饲料约2.4kg×3=7.2kg; 产蛋期(5~17月),平均每只鸡每天消耗饲料约110g, 由此推算,每只鸡每月消耗饲料约110g×30=3.3kg,每只 鸡产蛋期(12个月)消耗饲料约3.3kg×12=39.6kg。 生长期和产蛋共消耗饲料约1.5+7.2+39.6=48.3kg。 (2)每只鸡一个养殖周期的饲料成本。通过调查了解到, 养殖户从厂家直接购买的饲料价格一般在2.5元∕kg左右, 由此推算:购买饲料成本=48.3kg× 2.5元∕kg =120.75 元

2.淘汰鸡收入。 据调查,蛋鸡在17个月后,即产蛋1年后一般都要淘汰出售。今年5月 份,淘汰鸡毛重价格在3.7元/斤~4.5元/斤之间,平均4.1元/

斤,淘汰鸡平均毛重约为4斤,淘汰鸡平均售价=4.1×4=16.4元。

3.鸡粪收入。 近年来,由于化肥的大量施用,造成土地板结情况严重,不少农户转 而使用农家肥,鸡粪价格也水涨船高,每立方米的售价在40~80元 之间,平均为60元。根据从养殖户了解到的数据推算,平均每300 只鸡每个月产鸡粪1立方米,即每只鸡每月产粪量约1/300立方米,那 么一只鸡一个养殖周期(17个月)约产粪17×1/300=17/300立方米。 按1立方米60元计算,每只鸡一个养殖周期的鸡粪收入为

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大规模饲养阶段鸡舍建设|存栏10万只以上

一、鸡场建设的基本规划

1、场址选择:避开养殖密集区,水质较好。

2、饲养模式:“育雏育成”和“产蛋”两阶段笼养。

3、鸡舍建筑:推荐每栋鸡舍1.5-2万只饲养规模,采用密闭式鸡舍,四列三层阶梯式饲养,水泥地面,墙面白水泥批白,自动化饮水、喂料、通风、清粪等。

二、规模化饲养鸡场建设(以10万只饲养规模为例)

(一)鸡场总体布局

1、总体原则:从便于防疫和组织生产考虑。

场区的分区布局为生产区、办公区、生活区、辅助生产区、污粪处理区等区域。

2、排列原则:按主导风向,地势高低及水流方向依次为生活区、办公区、辅助生产区、生产区和污粪处理区。

如地势与风向不一致时,则以主导风向为主(图1)。

(二)鸡场内布局

总体规划:要综合考虑鸡舍朝向、鸡舍间距、道路、排污、防火、防疫等方面的因素。

10万只规模化鸡场推荐设计:

推荐采用6栋单列或双列鸡舍排列,单栋鸡舍为1.6万只密闭式鸡舍,采用四列四过道三层阶梯式笼养,安装风机、水帘,通风小窗,采用机械清粪、机械喂料和自动光照、自动饮水系统。

具体鸡舍建设,参考公司提供的《中等饲养规模阶段(存栏1-5万只)》中,1.6万只标准化鸡舍的建设(图2、图3、图4)。

1、单栋鸡舍朝向:采用东西走向或南偏东(或西)15度左右,利于提高冬季舍温和避免夏季太阳辐射,利用主导风向,改善鸡舍通风条件为原则。

2、鸡舍间距:单列鸡舍和双列鸡舍两种类型。

鸡舍间距,育雏育成舍10-20米,蛋鸡舍10-15米。

3、鸡场道路:鸡场道路分净道和污道两种,净道作为场内运输饲料、鸡群和鸡蛋之用;污道用于运输粪便、死鸡和病鸡。

二者不得交叉使用。

(三)、鸡场辅助设施建设

1、鸡场大门消毒池

场区与外界要划分明确;场内不同区域及大门入口处设立消毒池。

车辆消毒池长为通过最大车辆长度的1.3-1.5倍。

消毒池深度为-30至-50厘米(图5)。

2、鸡场道路设计

(1)场内道路:设计时要考虑运输和防疫的要求。

要求净污分开,分流明确,互不交叉,排水性好,路面质量要好。

道路推荐使用混凝土结构,厚度15-18厘米,混凝土强度C20以上;道路与建筑物距离为2-4米(图6)。

(2)场外道路:路面最小宽度为两辆中型车顺利错车,约为4-8米。

3、供水排水设计

(1)场区具备使用井和备用井两眼,另需建设水泵房、水塔及管道。

(2)生产和生活废水采用地埋管道排出;雨水排泄要根据场内地势设计排水路线,达到下雨不积水,污水流畅的原则(图7)。

4、场区电路设计

(1)使用电压为220V/380V。

(2)就近选择电源;变压器的功率应满足场内最大用电负荷。

(3)机械化程度较高的鸡场,必须配置备用发电机(图8)。

(四)、鸡舍设备选型

大规模饲养阶段专业化育雏育成鸡舍建设

随着蛋鸡养殖的发展,专业化生产已成为蛋鸡产业健康发展的必然选择。

农户逐渐认识到雏鸡、蛋鸡混养所带来的防疫和管理难题,如疾病交叉感染、免疫排毒等所面临的养殖风险。

目前,北京、东北、山西、湖北、河南等省市的许多养殖大户开始着手建设规模化、专业化、标准化的育雏育成舍,以提高鸡群质量,减少疾病发生和增加养殖效益。

在前五期标准化蛋鸡舍建设的基础上,峪口禽业总结了三十年的规模化、标准化雏鸡舍建设经验,以供养殖户参考。

一、适合养殖农户的群体

适合于有4年以上蛋鸡养殖经验,有较强的经济基础,技术、管理能力和市场意识较强的养殖农户,推荐饲养规模为每栋1万只以上。

二、规模化、专业化育雏育成舍(场)建设的基本规划

1、场址选择:避开养殖密集区,水质较好,若与蛋鸡舍在同一场区,则应离蛋鸡舍100米以上(图1)。

2、饲养模式:“育雏育成”一段式饲养模式,饲养周期为16-17周。

3、鸡舍建筑:推荐每栋鸡舍饲养量1-2万只,密闭式鸡舍,四列三层阶梯式笼养,水泥地面,墙面白水泥批白,采用锅炉集中供暖,乳头饮水,自动喂料、通风、光照、清粪等系统。

三、规模化、专业化育雏育成舍具体土建及设备选型(每栋舍1.6万只为例)

(一)标准化育雏育成舍建筑设计

推荐采用四列三层五个过道,实际笼位16000只,鸡舍建筑面积804.6平方米。

鸡舍长62.18米(净长61.44米),其中前过道2.0米,后过道1.5米,机头1.5米,机尾1.0米,单列笼长55.44米;28组笼,单笼长1.98米(包括笼架);鸡舍宽12.94米(净空12.20米),其中粪沟长59.44米(舍内),舍外延长3.5米,宽1.8米;过道宽1米;鸡舍屋檐高2.7米,屋脊高1.2米(图2、图3)。

(二)标准化鸡舍土建

1、地基

冻土层以下,基础深1.2米(北方),打钎拍底,混凝土垫层,砼C15,砖基础砌筑砂浆M7.5,基础砌砖由50厘米宽经两步放脚到37墙,鸡舍内外高差0.3米。

2、墙体(包括墙面厚度和墙体高度)

墙体厚度:石家庄以北推荐37墙加5厘米厚保温层,砖混结构,砌筑砂浆M5。

墙体高度2.7米,高出最上层鸡笼0.8-0.9米。

墙体沿墙每高50cm设置一道拉结筋3Φ6。

构造柱400×360,砼为C25,配筋6Φ12Φ6@200,构造柱在混凝土底板处生根。

墙体在2.45米处设砼圈梁一道,配筋5Φ12Φ6@250。

门窗口设过梁。

圈梁过梁砼柱为C25。

3、屋面结构

屋面为双坡式100mm彩钢板(容重为14公斤)屋顶;大坨跨度为12.57米,间距5.5米;柁的上弦为20号工字钢,中间用20厘米×20厘米、厚1厘米的钢板将工字钢两面对帮焊,下弦为直径1.8厘米的钢筋,中间用花篮螺栓链接;檩条为100C型钢,单坡檩条7根(图4、图5)。

4、舍内土建:粪沟宽度1.8米,走道宽度1.0米。

粪沟垫层C15砼,粪沟前面深0.27米,粪沟3‰向后放坡,后面粪沟深0.45米,粪沟与地面水泥沙浆面层。

鸡舍内部墙面、走道表面、粪沟表面要力求平整,不留各种死角,以减少细菌的残留为原则。

因舍内经常要消毒冲刷,因此,地面与墙面的面层要坚固、耐用,墙面批白水泥。

5、密闭式通风系统

推荐采用通风小窗+湿帘+温控系统的纵向负压通风方式。

1)通风口:在侧墙上安装通风小窗(小窗大小0.63米×0.18米),小窗中心间距3米,小窗安装在墙体圈梁以下,下沿与顶层鸡笼上部保持平行,距离地面1.9米。

小窗在鸡舍两侧安装必须要求对称,小窗上沿必须安装导风板,导风板切忌水平安装,否则会对两侧鸡群造成严重的应激(图6、图7)。

2)风机:在后山墙安装风机7台(其中4台风机尺寸1.37米×1.37米,功率1.1千瓦;3台风机直径0.7米,功率0.75千瓦),风机轴心与鸡笼中心持平,离地面高度:大风机25厘米,小风机60厘米(图8、图9)。

3)水帘降温系统:在鸡舍前端安装水帘,水帘安装在鸡舍前山墙内部(不要镶嵌在框内),水帘高2.55米,宽度与鸡舍前山墙同宽,分三小块,水帘厚度为150毫米。

前山墙安装10厘米厚彩钢复合板门,用于冬季保暖(图10、图11)。

4)温控系统:采用AC2000简版温控器。

6、锅炉供暖系统

鸡舍采用100毫米热镀锌翅片暖气管道供暖,管道要均匀安装在鸡笼下层,每列为一个循环,两侧墙高50厘米处各安装一组翅片暖气管道。

供暖水流方向和通风方向一致(图12、图13)。

7、密闭式光照系统

灯泡应高出顶层鸡笼45厘米,位于过道中间和两侧墙上。

灯泡距地面2.4米,间距3.0米,灯泡交错安装,两侧灯泡安装墙上。

(三)、规模化鸡舍设备选型。