计量经济学选择性样本模型35页PPT

计量经济学课件PPT课件

非线性模型转换方法

多项式回归

通过引入自变量的高次项,将非线性关系转化为线性 关系进行处理。

变量变换

对自变量或因变量进行某种函数变换,以改善模型的 拟合效果。

非参数回归

不假定具体的函数形式,通过数据驱动的方式拟合非 线性关系。

实例分析:金融时间序列预测

数据准备

收集金融时间序列数据,如股票 价格、交易量等,并进行预处理。

模型选择依据

Hausman检验,LM检验等。

实例分析:经济增长收敛性问题研究

研究背景

探讨不同国家或地区间经济增长差异及其收 敛性。

模型构建

选择合适的面板数据模型,设定经济增长收 敛假设。

实证分析

收集相关数据,运用计量经济学软件进行回 归分析,检验收敛性假设是否成立。

结论与政策建议

根据实证结果得出结论,提出促进经济增长 收敛的政策建议。

机器学习算法与计量经济学模型结合

将机器学习算法与传统计量经济学模型相结合,形成更具解释性和预测能力的混合模型。

大数据背景下计量经济学挑战与机遇

01

大数据背景概述

数据量巨大、类型多样、处理速度快等 特点。

02

计量经济学面临的挑 战

数据质量、计算效率、模型可解释性等 问题。

03

计量经济学面临的机 遇

利用大数据技术挖掘更多信息,提高模 型预测精度和政策评估效果;同时推动 计量经济学理论和方法的发展创新。

Geary's C指数

与Moran's I指数类似,也是用于检验全局空间自相关。

LISA集聚图 用于检验局部空间自相关,可以直观展示空间集聚或异常 值区域。

空间滞后和空间误差模型选择

空间滞后模型(SLM)

计量经济学全部课件

0. 模型设定的定义

依据一定的经济理论,先验地用一个或 一组数学方程式表示被研究系统内经济 变量之间的关系。这阶段的工作称为模 型设定。 这是计量经济学研究中最重要也是最困 难的阶段,为此,需要作以下工作: 1.研究有关经济理论 2.确定变量和函数形式

32

1.研究有关经济理论

建立模型需要理论抽象。模型是对客观 事物的基本特征和发展规律的概括,是 对现实抓住本质的简化。 这种概括和简化就是理论分析的成果。 因此,在模型设定阶段,首先要注意基 于经济理论的定性分析。

3

通过本课程的教学,要求学生掌握计量经 济学的基本理论和主要模型设定方法,熟悉计 量经济分析工作的基本内容和工作程序,能用 计量经济学软件包进行实际操作。本课程教学 采用课堂讲授与计算机实验相结合,适当运用 计算机多媒体课件和投影仪。教学目的不是要 求学生成为计量经济方法研究的专家,而是使 学生掌握计量经济学技术,并在经济分析、经 济管理和决策中正确使用这些技术,成为适应 现代化经济管理要求的人才。

三、方法论

应用计量经济方法解决实际经济问题,是在一 定的经济理论指导下,建立相应的数学模型, 利用各种计量方法和资料估计参数,运用模型 解决问题。一般来说,这个研究过程要采取四 个步骤。为了说明计量经济学的方法论,让我 们考察凯恩斯的消费理论。凯恩斯说:……基 本的心理法则是……作为平均数规律,男人 (妇女)当他们的收入增加时,倾向于增加消 费,但消费并不如他们的收入增加那样多。总 之,凯恩斯假设边际消费倾向(MPC),即消费 变化对单位(如一元)收入变化的比率,大于 0而小于1。为了检验这个理论,计量经济学家 可以按如下步骤进行。

33

菲利普斯曲线

例如,根据劳动力市场均衡学说,工资 增长率y、失业率x1和物价上涨率x2,有 关系y=f(x1,x2)。 失业率越高,表明劳动力的供给大于需 求,从而工资上升率越低,这就是著名 的菲利普斯曲线。 这一曲线在西方国家建模中被广泛使 用。

计量经济学导论PPT课件

第一章 导 论

什么是计量经济学 计量经济学研究的步骤 计量经济学模型与数据 计量经济学的产生与发展

第一节 什么是计量经济学

◆ 计量经济学的定义 ◆ 计量经济学与其它学科的关系 ◆ 计量经济学的内容体系

一、计量经济学的定义

▼ 第一届诺贝尔经济学奖得主挪威经济学家R. Frisch将计量经济学定义为经济理论、统计学和 数学的结合;

▼ P.A.Samuelson、T.C.Koopmans、R.Stone将 计量经济学定义为“应用合适的方法对经济理论 和观察到的事实加以联系和推导,对现实经济现 象进行定量分析”。

一、计量经济学的定义

应用计量经济学——运用理论计量经济学所提供的理论

与方法研究 特定领域的具体经济活动的数量关系,侧重于建 立与应用模型过程中的实际问题的处理,除依赖理论计量经 济学外,需要依赖经济理论建立模型,根据具体的经济数据 进行分析、预测、评价等。

宏观计量经济学与微观计量经济学

区分依据:

对应于宏观经济学与微观经济学的划分

(对数学的应用)

第一,对非线性函数进行线性转化的方法和技巧,是 数学在计量经济学中的应用

第二,任何的参数估计归根结底都是数学运算,较复 杂的参数估计方法,或者较复杂的模型的参数估计, 更需要相当的数学知识和数学运算能力

第三,在计量经济理论和方法的研究方面,需要用到 许多的数学知识和原理

计量经济学与其它学科的区别

个人消费C

GDP

1980

2447.1

3776.3

1981

2476.9

3843.1

1982

2503.7

二计量经济学模型共34页35页PPT

解释变量与被解释变量

lY n A a lK n b lL n

被解释变量

解释变量

如何正确地选择解释变量?

(1) 需 要 正 确 理 解 和 把 握 所 研 究的经济现象中暗含的经济学 理论和经济行为规律。 (2) 选 择 变 量 要 考 虑 数 据 的 可 得性。 (3) 选 择 变 量 时 要 考 虑 所 有 入 选变量之间的关系,使得每一 个解释变量都是独立的。

前定变量

• 滞后内生变量的数值是前期所决定的, • 因此,它和外生变量都是在求解本期内生

变量之前已经确定了的变量 • 滞后变量与外生变量合称为前定变量 • 用作解释变量

前定变量用法

1. 滞后内生变量的作用视着外生变量。 2. 在单一模型中,前定变量多作为自变量,

内生变量一般作为应变量;在联立方程模 型中内生变量既可以作为应变量也可以作 为自变量。

如何解决

图1-2

一、理论模型的设计 1.确定模型所包含的变量 2.确定模型的数学形式 3.拟定理论模型中待估参数的理论 期望值 二、样本数据的收集 三、模型参数的估计 四、模型的检验 五、模型的应用

一、理论模型的设计

1.确定模型所包含的变量

在单方程模型中,变量分为两类。作 为研究对象的变量,也就是因果关系中 的“果”,是模型中的被解释变量;而 作为“原因”的变量,是模型中的解释 变量。确定模型所包含的变量,主要是 指确定解释变量。可以作为解释变量的 有下列几类变量:外生经济变量、外生 条件变量、外生政策变量和滞后被解释 变量。

初级水平。

3.理论计量经济学与应用计量经济学

计量经济学知识串讲PPT课件

• 阿尔蒙法:

目的:消除多重共线性的影响。 基本原理:在有限分布滞后模型滞后长度 已知的情况

下,滞后项系数有一取值结构,把它看成是相应滞后 期 的函数。在以滞后期 为横轴、滞后系数取值为 纵轴的坐标系中,如果这些滞后系数落在一条光滑曲 线上,或近似落在一条光滑曲线上,则可以由一个关 于i的次数较低的m次多项式很好地逼近,即

第一章 导 论

• 计量经济学是以经济理论和经济数据的事实为依据,运用数学和统计学的 方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

第1页/共82页

计量经济学的研究步骤

选择变量和数学关系式 —— 模型设定 收集模型中的变量数据——数据收集 确定变量间的数量关系 —— 估计参数 检验所得结论的可靠性 —— 模型检验 作经济分析和经济预测 —— 模型应用

第49页/共82页

第50页/共82页

自相关系数pho的确定

• (1) Cochrane - Orcutt迭代法 • (2)德宾两步法

第51页/共82页

第七章 分布滞后模型与自回归模型

• 一、分布滞后模型

第52页/共82页

(一)分布滞后模型估计的困难

自由度问题 多重共线性问题 滞后长度难于确定的问题

第二章 简单线性回归模型

一、相关与回归 相关是回归的前提。回归研究的是变量间的因果关系,可以从一个变量去推测另一个变量的具体变化。 相关是对称相关。回归不一定。 相关与回归都得从经济意义和实际经验去考虑,否则有可能是“伪相关”和“伪回归”。 回归分析方法是计量经济学的基础。

第6页/共82页

二、涉及的四种方程或模型

第2页/共82页

模型中数据的类型: ——截面数据 ——时间序列数据 ——面板数据(混合数据) ——虚拟变量数据

计量经济学课件(全)

计量经济学第一章绪论目前,在经济学、管理学以及一些相关学科的研究中,定量分析用得越来越多。

所谓定量分析,即揭示经济活动中客观存在的数量关系。

定量分析方法统计分析方法:一元多元经济计量分析方法:以模型为基础时间序列分析方法:动态时间序列§1.1 计量经济学及其模型概述一、计量经济学计量经济学的诞生计量经济学“Econometrics”一词最早是由挪威经济学家弗里希(R.Frish)于1926年仿照“Biometrics”(生物计量学)提出来的,这标志着计量经济学的诞生。

弗里希将计量经济学定义为经济学、统计学和数学三者的结合。

计量经济学的定义计量经济学是以经济理论为指导,以经济事实为依据,以数学、统计学为方法,以计算机为手段;主要从事经济活动的数量规律研究,并以建立、检验和运用计量经济学模型为核心的一门经济学学科。

二、计量经济学模型模型,是对现实的描述和模拟。

模型分类语义模型:语言文字。

物理模型:简化的实物。

几何模型:几何图形。

数学模型:数学公式。

计算机模拟模型:计算机模拟技术。

计量经济学模型属于经济数学模型,即用数学公式来描述经济活动。

例:生产函数经济数学模型是建立在经济理论的基础之上的。

生产理论:“在供给不足的条件下,产出由资本、劳动、技术等投入要素决定,随着各投入要素的增加,产出也随之增加,但要素的边际产出递减。

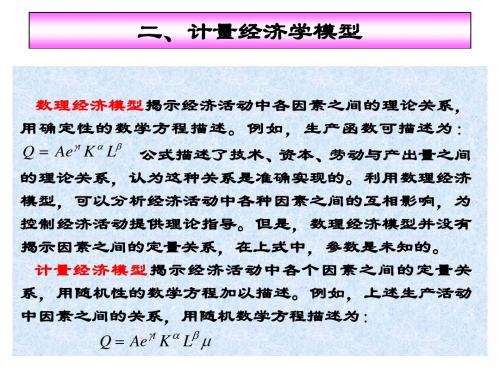

” 建立初始模型初始模型的特点模型描述了经济变量之间的理论关系;通过模型可以分析经济活动中各因素之间的相互影响,从而为控制经济活动提供理论指导;认为这种关系是准确实现的;模型并没有揭示各因素之间的定量关系,因为参数未知。

模型的改进以1964-1984年我国工业生产活动的数据作为样本,估计得到:改进模型的特点1.用随机性的数学方程描述现实的经济活动与经济关系。

2.揭示了经济活动中各因素之间的定量关系。

3.可用于对研究对象进行深入的研究,如结构分析、生产预测等。

初始模型——数理经济学模型数理经济学模型:由确定性的数学方程所构 成,用以揭示经济活动中各因素间的理论关系。

计量经济学ppt第一章

1.2 What is Econometrics About

◆计量经济学家时常被指责为:使用大铁锤去砸开花 生,却对数据不足以及成功运用这些技术所需的但却 不可靠的许多假设熟视无睹。

“计量经济理论就像仔细斟酌过的法国食谱,清楚、精确地 说明了混合调味料需要调几次,需要多少克拉的香料,以及在恰 好474度下需要多少毫秒烘烤混合物。可是,当统计学的”厨师“ 转向原材料时,却发现没有仙人掌水果的核,因此用几块哈密瓜 代替;当食谱要求采用粉条时他却用麦片;他还用绿色胡椒代替 咖喱,用鹌鹑蛋代替海龟蛋,还用一罐松脂油代替1883的 Chalifougnac。”(Valavanis,1959)

Page 5

1.1 什么是计量经济学

Principles of Econometrics, 4th Edition

Chapter 1: An Introduction to Econometrics

Page 6

1.1.1 计量经济学的概念

计量经济学( Econometrics):是经济理论、统计学和数学 的结合。

原因之三:

新的检验要求新的计量经济学方法,从

而催生新的理论的诞生。 这也提示我们,在学习计量经济学时,应回到经济学 之中,应与经济现实相结合,对感兴趣的经济理论或假

设进行检验。

Principles of Econometrics, 4th Edition

Chapter 1: An Introduction to Econometrics Page 15

Principles of Econometrics, 4th Edition

Chapter 1: An Introduction to Econometrics Page 10

计量经济学-第三章-模型检验PPT课件

•24

•25

•26

例子:Eviews中的计算

•27

(4)参数的的置信区间检验

•28

•29

•30

•31

•32

•6

这是因为虽然OLS保证了残差的平方和最小, 但无论对于什么的数据都可以使用OLS求得回 归方程,可这些回归方程也许没有意义,比如 下面的三个拟合图形:

•7

•8

启示:

上述三个图形中,第二个图形的拟合程度最好, 反映在数据几乎都集中在拟合直线的附近。这 也就是说,如果对于一条拟合的直线(曲线), 数据越集中于拟合直线(曲线),拟合的程度 越好(拟合优度越好)。怎样通过一个统计数 值来反映这种集中程度呢?

判定系数检验只能说明模型对样本数据的近似 情况,但是建立计量经济模型的目的是为了描 述总体的经济关系。所谓模型的显著性检验, 就是检验模型对总体的近似程度,而且最常用 的检验方法是F检验。

•16

F检验基本思想

对于多元线性回归模型: yi=b0+b1x1i+b2x2i+…+bkxki+єi

假设H0: b1=b2=…=bk=0 若假设成立,则意味着:

在设定计量经济模型的时候,我们往往根据经 验理论和对所研究系统的经验认识,尽量找出 被解释变量的所有影响因素,这些初步选定的 影响因素中间很可能就有一些实际上并不重要

•21

或其影响可以由其他变量代替的变量。为了使 模型更加简单、合理,应该提出这些不重要的 变量,使模型中只保留有显著影响的变量。剔 除不显著的解释变量的方法,就是解释变量的 显著性检验——t检验。

•4

为什么要进行统计检验

回归分析是要通过样本所估计的参数来代替总体的真

《选择模型》PPT课件

对数似然函数为

(7.1.11) (7.1.12)

N

ln L {yiln F (x iβ )(1yi)ln 1 [F (x iβ )](} 7.1.13) i 函数的一阶条件为

lβ n LiN 1 yF iifi (1yi)(1 fF ii) xi 0

(7.1.14)

图7.3 精O选pt课io件npsp对t 话框

21

Option对话框有以下几项设置:

① 稳健标准差 (Robust Standard Errors) 对二元因变

量 模 型 而 言 , EViews 允 许 使 用 准 - 极 大 似 然 函 数

(Huber/White)或广义的线性模型(GLM)方法估计标

精选课件ppt

16

在回归结果中还提供几种似然函数: ① log likelihood是对数似然函数的最大值L(b),b是

未知参数 的估计值。

② Avg. log likelihood 是用观察值的个数N去除以对数 似然函数L(b) ,即对数似然函数的平均值。

③ Restr. Log likelihood是除了常数以外所有系数被限 制为0时的极大似然函数L(b) 。

下约束变量的个数的2分布。

⑥ McFadden R-squared是计算似然比率指标,正 像它的名字所表示的,它同线性回归模型中的R2是类似 的。它具有总是介于0和1之间的性质。

精选课件ppt

18

利用式(7.1.10),分布函数采用标准正态分布,即Probit模型, 例7.1计算结果为

y ˆ i * 7 .4 5 1 .6 2 G 2 3 i 5 0 P .0 8 T A 5U i 1 1 .4 7 C P 2 i E (6 S 7.1.153 I )

计量经济学模型讲解35页PPT

谢谢!

计量经济学模型讲解

1、战鼓一响,法律无声。——英国 2、任何法律的根本;不,不成文法本 身就是 讲道理 ……法 律,也 ----即 明示道 理。— —爱·科 克

3、法律是最保险的头盔。——爱·科 克 4、一个国家如果纲纪不正,其国风一 定颓败 。—— 塞内加 5、法律不能使人人平等,但是在法律 面前人 人是平 等的。 ——波 洛克

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿