增长型年金现值的计算公式为

增长型年金计算-财务计算器

=1,037,185,计算器输入时实质报酬率为2.91% 工作期储蓄=625,756元 养老金赤字=1,037,185-625,756=411,429元 在案例考试时虽然不能用EXCEL计算, 但所有的

= 719,641.66 × 0.2455=176,677元 r*=(1+r)/(1+g)-1=1.08/1.05-1=0.02857=2.857% 用财务计算器计算 PV(r*,n,-C,0,1) ×(1+r)n-1 = PV(2.857%,10,-10000,0,1) ×(1+0.08)10-1 =88,383 × 1.999=176,677元

2

长型年金的计算案例(二)

3

增长型年金的计算案例(三)

第一年收入100,000元,支出70,000元,投资10年 收入成长率5% 支出成长率3% 投资报酬率8% 实质收入终值=PV(1.08/1.05-1,10,-100000,0,1)

× 1.089=1,766,768元 实质支出终值=PV(1.08/1.03-1,10,-70000,0,1)

如何以财务计算器计算增长型年金

r*=(1+r)/(1+g)-1,为实质投资报酬率 期初增长型年金现值=PV(r*,n,-C,0,1) 期末增长型年金现值=PV(r*,n,-C,0,1)/(1+r) 期初增长型年金终值=PV(r*,n,-C,0,1) ×(1+r)n 期末增长型年金终值=PV(r*,n,-C,0,1)×(1+r)n-1 所算出来的数字为实际值,并非估计值

AFP增长型年金用金考易金融计算器计算

AFP增长型年金用金考易金融计算器计算AFP考试章节知识点:增长型年金

在一定期限内,时间间隔相同、不间断、金额不相等但每期增长率相等的一系列现金流

例如:退休生活费用、大学高等教育学费、收入流

AFP考试章节知识点:增长型年金的现值

PV=

FV= [1-]

FV=PV×(1+r)t代入可得

当g=t,PV=T×,FV=T×C

AFP考试增长型年金计算实例

【例】胡先生现有一商铺用于出租,目前年租金收入2.4万元,以后每年增长5%,年贴现率为8%。

若该商铺的剩余使用年限为50年,到期时价值为0,忽略相关税费,则该商铺目前的合理价值是多少万元?(假设租金年初收取)

答案:65.28万元

普通算法:

金考易金融计算器算法

金考易金融计算器已更新至2.4 七大功能终生免费使用下载地址:/app/index.htm。

AFP 试题

(AEC0018)一项养老计划提供30年的养老金。

第一年为3万元,以后每年增长3%,年底支付。

如果贴现率为8%,这项计划的现值是()。

A:30.62万元B:45.53万元C:59.18万元D:67.04万元解析:用增长型年金现值公式:PV=C/(r-g)*[1-((1+g)/(+r))^T]=3/(0.08-0.03)*[ 1-(1.03/1.08)^30]=45.5271万元B(AEC0029)王金贵在今年初中了一个福利彩票的头彩3 000万元。

如果彩票公司3 000万元按每年50万元支付给他,从中奖时开始支付,共支付60年。

如果他的年收益率为12%,那么他实际获得的奖金额为()。

A:408.2588万元B:416.2025万元C:466.1468万元D:485.3293万元解析:首先计算实际获得的奖金,即期初年金求现值。

首先利用期末年金现值公式,求PV END=50×[1-1/(1.12)^60]/0.12=416.2025万元,PV BGN=416.2025×(1+12%)=466.1468万元(或者:60n, 12i, 50PMT, 0FV, g BEG PV=-466.1468万元)C(AEC0036)李女士想在5年后得到10万元,目前有两种方案可供选择:A方案,现在存入一笔钱,按照每年5%的单利计息;B方案,现在存入一笔钱,按照每年4%的复利计息。

请问李女士如何选择才对自己有利()。

A: 选择A方案B: 选择B方案C:两个方案一样,任选一个D:两个方案不能比较解析:根据单利情况下现值与终值的转换公式:PV×(1+r×t)=FV,得到A方案的现值:PV=10/ (1+5%×5)=8.00万元;根据复利情况下现值与终值的转换公式:PV×(1+r)^t=FV,得到B方案的现值:PV=10/ (1+4%)^5 =8.22万元,A 方案比B方案的投入少,所以选择A方案有利。

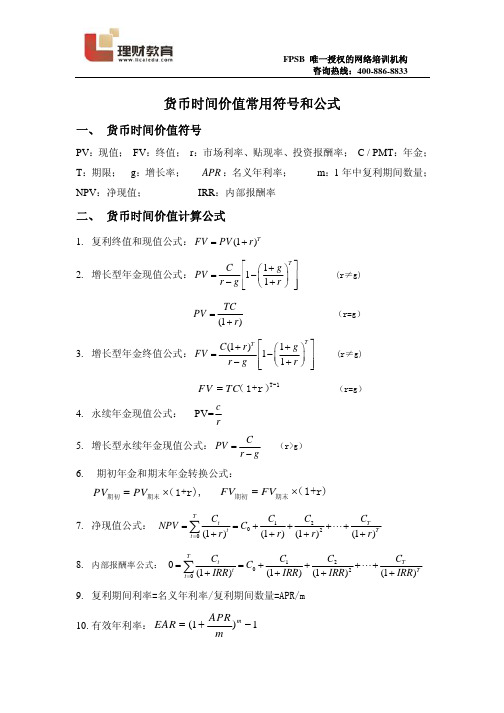

AFP常用符号与公式

R p :资产组合的平均收益率; Rm:市场组合的平均收益率

二、 衍生品和资产配置常用公式

1. 到期日看涨期权价值: Max[ST − E, 0] ,看跌期权价值: Max[E − ST , 0]

在到期日,欧式期权和美式期权价值相同

2. 看涨期权多头收益为: Max[St − E, 0] ,利润为: Max[St − E, 0] -C

限为执行价格 E,下限为内在价值 Max[E − St , 0]

FPSB 唯一授权的网络培训机构 咨询热线:400-886-8833

6. 期货交易保证金:开仓保证金=交易金额×保证金比率

持仓保证金=结算价×持仓量×保证金比率

7.

抛补利率平价:

1+ rRMB 1+ rs

=

F1,RMB/ S S0,RMB/ S

∑ 7.

净现值公式:

NPV

=

T t=0

Ct (1+ r)t

= C0

+

C1 + (1+ r)

C2 (1+ r)2

+L +

CT (1+ r)T

∑ 8.

内部报酬率公式:

0=

T t=0

Ct (1+ IRR)t

= C0

+

C1 + (1+ IRR)

C2 (1+ IRR)2

+L +

CT (1+ IRR)T

9. 复利期间利率=名义年利率/复利期间数量=APR/m

4. 市盈率= P/E,预期市盈率= P/E1 5. 零增长条件下合理市盈率: P0 = 1

E1 k

6. 固定增长条件下合理市盈率: P0 = 1− b E1 k − ROE × b

年金现值计算公式

年金现值计算公式

年金现值是指将来一系列等额的现金流回流到现在所应

具备的总价值。

年金现值计算公式可以用以下方式表示:假设年金的现值为PV(Present Value),年金的期末价值为FV(Future Value),年金的每期支付金额为PMT (Payment),年金的支付期数为n,年金的利率为r。

年金现值计算公式如下:

PV = PMT * [(1 - (1 + r)^-n) / r]

其中,r为利率,n为支付期数,PMT为每期支付金额。

该公式分为两个部分,首先计算方括号内的数值,然后

再将结果乘以每期支付金额。

具体计算步骤如下:

1. 计算(1 + r)的幂。

将(1 + r)的值进行n次乘法运算,即(1 + r)^n。

2. 计算1 - (1 + r)^-n。

将(1 + r)的n次幂的倒数减去1,即(1 - (1 + r)^-n)。

3. 以r为分母,将上一步骤得到的结果除以r。

4. 将每期支付金额PMT乘以上一步骤得到的结果,得到年金

的现值PV。

需要注意的是,年金的现值计算公式中,利率和支付期

数需要保持一致。

例如,如果利率是年利率,那么支付期数也应该是年份。

如果利率是月利率,那么支付期数也应该是月份。

年金现值计算公式的应用非常广泛,可以用于各种投资、

贷款等场景中,帮助人们计算未来现金流的现值,以做出合理的决策。

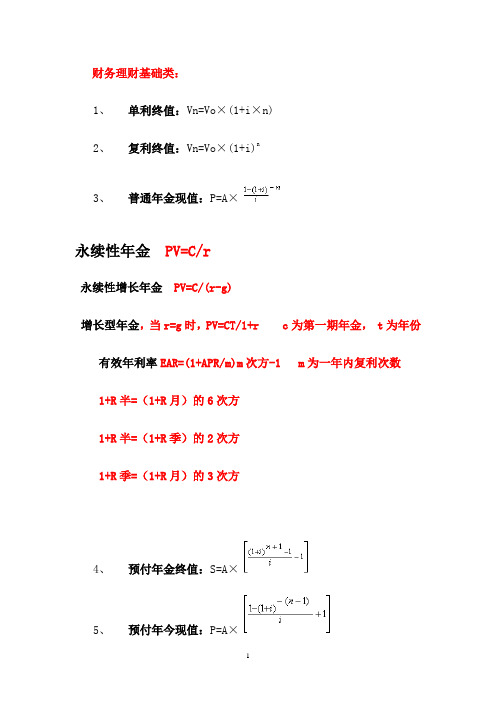

AFP理财公式

财务理财基础类:1、单利终值:Vn=Vo×(1+i×n)2、复利终值:Vn=Vo×(1+i)n3、普通年金现值:P=A×永续性年金 PV=C/r永续性增长年金 PV=C/(r-g)增长型年金,当r=g时,PV=CT/1+r c为第一期年金, t为年份有效年利率EAR=(1+APR/m)m次方-1 m为一年内复利次数1+R半=(1+R月)的6次方1+R半=(1+R季)的2次方1+R季=(1+R月)的3次方4、预付年金终值:S=A×5、预付年今现值:P=A×6、债券成本:K b=I×(1-T)/[Bo×(1-f)]K b成本;I为每年支付利息;T为所得税税率;Bo为发行价格;f为债券筹资费率7、银行借款成本:K1=I×(1-T)/[L×(1-f)]K1为借款成本;I借款年利息;L为借款筹资总额;T为所得税税率;f为银行筹资费率8、优先股成本:K P=D/[P O×(1-f)]K P=为成本;D为每年股利;P O为发行优先股总额;f为优先股筹资费率9、普通股成本:K s=D1/[V O×(1-f)]+gD1第二年的股利;f为普通股筹资费率10、留存收益成本:K S= D/ V O 股利不断增加的企业,其公式为:Ke=D1/ V O+g11、加权平均资金成本:K W=K j×W jK W为加权平均资金成本;K j为第j类个别资金成本;W j为第j 类个别资金占全部资金的比重12、流动比率=流动资产/流动负债13、速动比率=(流动资产-存货)/流动负债14、现金比率=现金余额/流动负债15、经营净现金比率(短期债务)=经营活动的净现金流量/流动负债(全部债务)=经营活动的净现金流量/总负债16、资产负债率=负债总额/资产总额17、已获利息倍数=息税前利润/利息支出18、应收帐款周转次数=年赊销收入净额/应收帐款平均余额天数=应收帐款平均余额×360/年赊销收入净额19、存货周转率=销货成本/平均存货20、存货周转天数=360/存货周转率21、固定资产周转率=销售收入/固定资产净值22、总资产周转率=销售收入/平均资产总额23、股东权益周转率=销售收入/平均股东权益24、主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入25、销售毛利率=[(销售收入-销售成本)/销售收入]×100%26、销售净利率=(净利/销售收入)×100%27、资产收益率=(净利润/平均资产总额)×100%28、平均资产总额=(期初资产总额+期末资产总额)/229、成本费用率=利润总额/成本费用总额30、股东权益收益率=(净利润/平均股东权益)×100%31、主营业务利润率=(主营业务利润/主营业务收入)×100%32、普通股每股净收益=(净利-优先股股息)/发行在外的加权平均普通股数33、市盈率=每股市价/每股收益34、股利支付率=每股股利/每股收益×100%35、每股净资产=年末股东权益/总股本36、盈利现金比率=经营现金净流量/净利润37、再投资比率=经营现金净流量/资本性支出38、外部融资比率=(经营性应付项目增(减)净额+筹资现金流入量)/现金流入量总额39、强制性现金支付比率=现金流入总额/(经营现金流出量+偿还债务本息付现)40、到期债务本息偿付比率=经营活动现金净流量/(本期到期债务本金+现金利息支出)41、现金偿债比率=经营现金净流量/长期债务总额42、现金股利支付率=现金股利或分配的利润/经营现金净流量个税:1、工资、薪金所得税=应纳税所得额×适用税率-速算扣除数个人所得税税率表(适用于工资、薪金所得)2、个体工商户的生产、经营所得应纳税额=应纳税所得额×适用税率-速算扣除数或=(全年收入总额-成本费用及损失)×适用税率-速算扣除数3、对企事业单位的承包经营、承租经营所得应纳税额=应纳税所得额×适用税率-速算扣除数或=(纳税年度收入总额-必要费用)×适用税率-速算扣除数个人所得税税率表(适用于个体工商业户的生产经营、所得和对企事业单位的承包经营、承租经营所得)4、劳务报酬所得应纳税额=应纳税所得额×适用税率-速算扣除数个人所得税税率表(适用于劳务报酬所得)5、稿酬所得应纳税额每次收入不足4000元的:应纳税额=应纳税所得额×适用税率×(1-30%)或=(每次收入额-800)×20%×(1-30%)每次收入在4000元以上的:应纳税额=应纳税所得额×适用税率×(1-30%)或=每次收入额×(1-20%)×20%×(1-30%)6、特许权使用费所得应纳税额每次收入不足4000元的:应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%×每次收入在4000元以上的:应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%7、利息、股息、红利所得应纳税额=应纳税所得额×适用税率=每次收入额×20%8、财产租赁所得应纳税额每次(月)收入不足4000元的:应纳税所得额=每次(月)收入-准予扣除项目-修缮费用(800元为限)-800元每次(月)收入在4000元以上的:应纳税所得额=[每次(月)收入-准予扣除项目-修缮费用(800元为限)] ×(1-20%)应纳税额=应纳所得税额×适用税率9、财产转让所得应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理税费)×20%10、偶然所得应纳税额=应纳税所得额×适用税率=每次收入额×20%保险:1、遗属必要生活备用金的计算公式:遗属必要生活费=遗子必要生活费+在世配偶必要生活费+赡养老人生活费遗子必要生活费=子女目前月生活费×12个月×(22-子女现在的年龄)在世配偶必要生活费=夫妻月生活费×0.5×12个月×在世配偶退休前年限赡养老人生活费=目前赡养老人月生活费×12个月×老人的平均余生2、退休生活备用金:夫妻必要退休生活费=夫妻退休前月生活费×0.7×12×退休时丈夫的平均余生妻子必要退休生活费=妻子退休前月生活费×0.7×12×退休前夫妻的平均余生差夫妻退休生活备用金=夫妻必要退休生活费+妻子必要退休生活费-社保养老金-家庭其他收入3、投资型寿险年缴费能力=(100-目前年龄)%×每月可自由支配资金×12房产计算类:1、可负担首付款=目前净资产在未来购房时的终值+目前到未来购房这段时间内年收入在未来购房时的终值×年收入中可负担首付比例的上限2、可负担房贷=以未来购房时年收入为年金的年金现值×年收入中可负担贷款的比率上限3、可负担房屋总价=可负担首付款+可负担房贷4、可负担房屋单价=可负担房屋总价÷需求平方米数5、房屋总价=房屋单价×需求面积6、首付额度=房屋总价×(1-按揭贷款比例)7、贷款额度=房屋总价×按揭贷款比例8、每月还款额=贷款额度以月为单位的准年现值9、等额本息还款法:每月还款额= 贷款本金×月利率×(1+月利率)还款期数/(1+月利率)还款期数-110、等额本金还款法:每月还款额=贷款本金/还款期数+(贷款本金-累计已还本金)×月利率11、应退保险费=实缴保险费-保险金额×实际承保期限相对应费率×实际承保期限(以月计)/1212、实退保险费=应退保险费×(1-5%)(实际承保期限不足一个月的,按1个月计算)证券股票基金债券类:1、金融产品定价:P O=2、投资收益率:R= [C+(P1-P0)]/ P03、期望收益率:E(r)=P i r i4、风险度量:=25、资本资产定价模型假设市场无风险收益率rf,市场组合的期望收益率rM,市场组合的标准差σM,有效组合的标准差σP,相关系数ρ,组合期望收益率为E(rp).E(rp)= rf + β(E(rM) - rf)β= σP/ σM6、股票估值方法:股利贴现法其中: Dt—在时期t预期的现金股利;K—投资者要求的收益率7、股利稳定增长的股利贴现模型:8、两阶段增长型:在公司经营中很难保持一个固定的增长率,常常表现出在不同阶段具有不同的增长率.其中:P0—股票当前的价格PN—N个时期后预期的股票价格Dt—在时期t预期的股利Ks—要求的回报率9、债券当期收益率=C/P其中:C--年利息额P--债券的当前价格10、债券到期收益率其中:P—债券价格;F—面值;C—利息额;y—期收益率11、债券持有收益率:12、附息债券的定价:其中:P—当前价格;C—每年的利息;y—必要收益率;F—面值;n—到期年数13、一次性还本付息的债券定价:其中:M—面值;r —票面利率;n —从发行日至到期日的时期数;k —该债券的贴现率;m —买入日至到期日的所余时期数14、零息债券的定价: P=其中:M—债券面值;k—必要收益率;m—从现在起至到期日所余周期数15、久期计算公式:其中:CF—第t期现金流;y —到期收益率16、债券对利率的敏感性公式:其中:P—债券的价格;y —债券的到期收益率17、基金绝对收益率:其中: HAVt — t期末单位基金净值;HAVt-1 — t-1期末单位基金净值;Dt — t期内单位基金红利18、现代基金业绩评价方法:①特雷纳(Treynor)指数:其中:p —投资组合P的平均收益率;Rf —无风险利率;βf —投资组合P的β系数,考察的是投资组合P的系统性风险②夏普(Sharpe)指数:其中:p —投资组合P的平均收益率;Rf —无风险利率;σp—投资组合P收益率的标准差,是投资组合P总风险的数学度量。

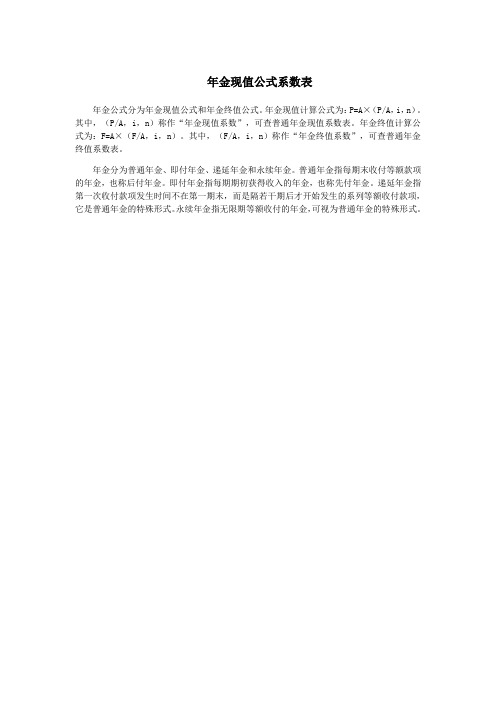

年金现值公式系数表

年金现值公式系数表

年金公式分为年金现值公式和年金终值公式。

年金现值计算公式为:P=A×(P/A,i,n)。

其中,(P/A,i,n)称作“年金现值系数”,可查普通年金现值系数表。

年金终值计算公式为:F=A×(F/A,i,n)。

其中,(F/A,i,n)称作“年金终值系数”,可查普通年金终值系数表。

年金分为普通年金、即付年金、递延年金和永续年金。

普通年金指每期末收付等额款项的年金,也称后付年金。

即付年金指每期期初获得收入的年金,也称先付年金。

递延年金指第一次收付款项发生时间不在第一期末,而是隔若干期后才开始发生的系列等额收付款项,它是普通年金的特殊形式。

永续年金指无限期等额收付的年金,可视为普通年金的特殊形式。

用财务计算器计算增长型年金

版权属FPSCC所有 受法律保护 Copyright © FPSCC

中国金融教育发展基金会 金融理财标准委员会(FPSCC)

=(10,000×(1.08)10/(0.08-0.05))×(1-(1.05/1.08)10) =719,641.66×0.2455=176,677元

r*=(1+r)/(1+g)-1=1.08/1.05-1=0.02857=2.857% 用财务计算器计算

PV(r*,n,-C,0,1)×(1+r)n-1 = PV(2.857%,10,-10000,0,1)×(1+0.08)10-1 =88,383×1.999=176,677元

期末增长型年金终值=FV(r*,n,-C,0,1) ×(1+r)n-1

版权属FPSCC所有 受法律保护 Copyright © FPSCC

中国金融教育发展基金会 金融理财标准委员会(FPSCC)

CFP

国

资 格 认 证 培 训

际 金 融 理 财 师

案例:增长型年金的计算(1)

规保 划险

每年储蓄增长5%,投资报酬率8%,第一年年末的储蓄额 为10,000元,10年后 终值=C(1+r)n/(r-g)×(1-((1+g)/(1+r))n)

CFP

国

资 格 认 证 培 训

际 金 融 理 财 师

用财务计算器计算增长型年金

规保 划险

r*=(1+(r*,n,-PMT,0FV, 1Gbeg)

期末增长型年金现值=PV(r*,n,-C,0,1)/(1+r)

期初增长型年金终值=FV(r*,n,-C,0,1) ×(1+r)n

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单期中的终值

单期中终值计算公式为: FV = PV×(1 + r)

其中,PV是第0期的现金流,r是利率。

PV= 10,000

年度 0

PV×(1 + r)

10,000 × 1.05

FV = 10,500

1

6

2.1.2 单期中的现值

假设利率为5%,你想保证自己通过一年的投 资得到10,000元,那么你当前的投资额应该为 9,523.81元。

B. 从表兄那里获得的终值是 1,000,000 + 1,000,000 4% 10 = 1,400,000.00元

14

2.3.2 多期中的现值

假如利率是8%,你想在5年后获得2万元,你需 要在今天拿出多少钱进行投资?

PV

20,000

0

1

2

3

4

5

13, 611.66 20, 000 元 (1 8%)5

= 15,876.64 元 因此我们得到:年利率为r时,要计算t时期价值1元的投资的现值, 可以用以下公式:

PV = 1/(1 + r)t 1/(1 + r)t 称为现值利率因子(PVIF),也称复利现值系数。

16

期限不同,利率不同时1元的现值如何变化?

17

例题1:已知时间、利率和终值,求现值

假如你现在21岁,每年收益率10%,要想在65岁时成为百 万富翁,今天你要一次性拿出多少钱来投资?

授课大纲

货币时间价值的基本概念 现值与终值的计算 规则现金流的计算:年金 不规则现金流的计算:净现值与内部回报率 名义年利率与有效年利率 货币的时间价值在金融理财中的应用

1

一、货币时间价值的基本概念

0

1

2

3

t

...

PV

FV

PV 即现值,也即期间所发生的现金流在期初的 价值

200.48元

11

终值利率因子(复利终值系数)

我们注意到

110=100 (1 + 10%)元 121=110 (1 + 10%) = 100 (1+10%)2元 133.10=121 (1 + 10%) =100 (1+10%)3元

一般说来,经过t时期后,今天投入的1元的终值将是 FVt = 1 (1 + r)t

9,523.81 10,000 元 1 5%

要一年后得到1万元,在当前所必须投资的资 金额被称为现值(PV):

10,000 = 9,523.81×(1+5%)元

7

单期中的现值

单期中现值的计算公式为:

PV FV 1 r

其中, FV是在1时期的现金流,r是利率。

PV = 9,523.81

(1 + r)t 是终值利率因子(FVIF),也称为复利终值系 数

12

案例2

假设刘先生将10万元投资在某建筑工程公司, 期限5年,年投资回报率为8%。

问:5年后的本息和为多少? FV = PV×(1 + r)t FV = 10×(1+8%)5 FV = 14.69万元

13

“利滚利”演示

假如你买彩票中奖100万元,将其存为1年期定 期存款,存款利率为3.5%,自动转存,复利 计息,10年后一次性支取。或者,你将其交给 表兄打理,10年中,每年按4%的单利计算。 10年后,哪种方式获利多?

A.定期存款的终值是 1,000,000 (1+3.5%)10 = 1,410,598.76元

FV/(1 + r)

10,000/1.05

FV= 10,000

年度 0

1

8

2.2 复利与单利

假设年利率10%,投资100元,5年。

(单位:元 )

年度 年初值 单利

1 100.00 10.00 2 110.00 10.00 3 121.00 10.00 4 133.10 10.00 5 146.41 10.00

确定变量:

FV = 1,000,000元

r = 10%

t = 65 - 21 = 44 年

PV = ?

代入终值算式中并求解现值:

1,000,000= PV (1+10%)44

复利计息 FV = PV×(1 + r)t

其中, PV是第0期的价值 r 是利率 t 是投资时间

注:如不加特殊说明,均按复利计算。

10

案例1

假设年利率为5%,今天投入5,000元

– 6年后你将获得多少钱? – 用单利计算是怎样的? 用复利计算是怎样的?

– 用复利计算是: 5,000 (1 + r)t = 5,000 (1+5%)6 = 6,700.48元 – 用单利计算是: 5,000 (1+ t r) = 5,000 (1 + 6 5%) = 6,500元 – 复利和单利计算之间的差异即为: 6,700.48 – 6,500 =

15

现值利率因子(复利现值系数)

假设你三年后需要2万元来支付研究生的学费,投资收益率是8%, 今天你需要拿出多少钱来投资?

已知终值(2万元),利率(8%),投资时间(三年) 那么现值可以这样得到:

FVt = PV × (1 + r)t 20,000 = PV ×(1+8%)3 PV = 20,000/(1+8%)3

FV 即终值,也即期间所发生的现金流在期末的 价值

t 表示终值和现值之间的这段时间

r 表示市场利率

2

现金流量时间图

通常,现金流入为正(如 C2),现金流出为负 (如C0 )。

C2

C3

0

1

2

3

C0 C1

Ct

... t

3

二、现值与终值的计算

单期情况 多期情况 终值利率因子与现值利率因子

4

2.1.1 单期中的终值

假设利率为5%,你准备拿出10,000元进行投资, 一年后,你将得到10,500元。

500元 利息收入 (10,000 × 5%)元 10,000 元 本金投入 (10,000 × 1)元 10,500 元 全部收入,算式为:

10,500 = 10,000×(1+5%)元 投资结束时获得的价值被称为终值(FV)

总计 50.00

复利引起的利息增加 总利息

终值

0.00

1.00 2.10 3.31 4.64 11.05

10.00

11.00 12.10 13.31 14.64 61.05

110.00

121.00 133.10 146.41 161.05

9

2.3.1 多期中的终值

单利 计息

Байду номын сангаас

FV=PV × (1 + r t)