国民经济评价表

xksk国民经济评价敏感分析

45.1 404.9 15657.9

45.1 404.9 16062.8

45.1

45.1

45.1 404.9 17277.5

45.1 404.9 17682.4

45.1 404.9 18087.3

45.1 404.9 18492.2

404.9 404.9 16467.7 16872.6

60 450 450 200 250

45.1

45.1

45.1

45.1

45.1

45.1

45.1

404.9 404.9 38332.3 38737.2

45.1 404.9 33068.6

96 450 450 200 250

97 450 450 200 250

98 450 450 200 250

99 450 450 200 250

100 450 450 200 250

101 450 450 200 250

102 450 450 200 250

103 450 450 200 250

45.1 404.9 9989.3

45.1 404.9 10394.2

45.1 404.9 10799.1

45.1 404.9 11204

42 450 450 200 250

43 450 450 200 250

44 450 450 200 250

45 450 450 200 250

46 450 450 200 250

运行期 6 450 450 200 250 7 450 450 200 250 8 450 450 200 250 9 450 450 200 250 10 450 450 200 250 11 450 450 200 250 12 450 450 200 250 13 450 450 200 250 14 450 450 200 250

工程项目的财务评价及国民经济评价—国民经济评价

国民经济评价--国民经济评价基本参数

国民经济评价--国民经济评价基本参数

(3)减少出口投入物的影子价格 指项目投入物是国内生产的,但由于项目的使用而使国家 减少了该种产品的出口。

SP FOB SER (T2 TR2 ) (T6 TR6 )

式中 FOB——离岸价,以外汇计价; T2,TR2——投入物原来出口由生产厂到口岸的运费及贸易费用; T6,TR6——投入物由生产厂到项目地点的运费及贸易费用。

根据意愿调查评估法,按照“陈述偏好”的原则进行间接评估。一般通 过对被评估值的直接调查,直接评价调查对象的支付意愿或接受补偿的意愿 ,从中推断出项目造成的有关外部影响的影子价格。

国民经济评价--国民经济评价基本参数

特殊投入物是指项目在建设和生产经营中所使用的特殊资源。在社会资 源方面主要是人力资源;在自然资源方面主要是土地、森林、矿产、水等资 源。 ※影子工资

--国民经济评价

国民经济评价--国民经济评价概述

国民经济评价的概念

本

节

知

国民经济评价的作用

识

点

国民经济评价与财务评价的关系

国民经济评价--国民经济评价概述

一、国民经济评价的概念

国民经济评价是从国家整体角度考察和确定项目的效益和费用,用影子 价格、影子工资、影子汇率和社会折现率等经济参数,计算和分析项目给国 民经济带来的净增量效益,以此来评价项目的经济合理性和宏观可行性,实 现资源的最优利用和合理配置。

国民经济评价与财务评价是从两个不同的角度对项目的投资效益进行分 析和评价。对投资项目而言,不仅要进行财务分析,还需要站在国家的立场 上进行国民经济分析。财务评价是国民经济评价的基础,国民经济评价是财 务评价的深化,二者既有共同之处,又有区别。

第八章国民经济评价

5.4.1.2 国民经济评价的特点

国民经济评价与财务评价的共同之处在于:首先, 它们都是经济效果评价,使用基本的经济评价理论和 方法,寻求以最小的投入获取最大的产出,都要考虑 资金的时间价值,采用内部收益率、净现值等经济盈 利性指标进行经济效果分析;其次,两种分析都要在 完成产品需求预测、工艺技术选择、投资估算、资金 筹措方案选择等基础上进行。 国民经济评价与财务评价的区别在于: (1)两种评价的基本出发点不同。

(3)转移支付 项目的某些财务收益和支出,从国民经济角度看 并没有造成资源的实际增加或者减少,而是国民经济 内部的“转移支付”,不应计作项目的国民经济效益 与费用。转移支付的主要内容包括税金、政府补贴和 国内外贷款的还本付息等。 总之,项目的效益、费用的划分是以项目实施后 给国民经济整体带来的实际损益为原则,而与项目直 接有关的税金、国内外借款利息、补贴等属于国民经 济内部的转移支付不计为项目或大于社会折现 率,表明项目对国民经济的净贡献达到或超过了要求 的水平,这时应认为项目是可以接受的。否则,项目 是不可以接受的。

(2)经济净现值(ENPV) 经济净现值是反映项目对国民经济净贡献的绝对 指标,是指用社会折现率将项目计算期内各年的净收 益流量折算到建设期初的现值之和。其表达式为:

5.4.3.1 市场定价货物的影子价格

(1)外贸货物影子价格 外贸货物是指生产或使用会直接或间接影响国家 出口或进口的货物。原则上,石油、金属材料、金属 矿物、木材及可出口的商品煤一般都划为外贸货物。 外贸货物影子价格的定价基础是国际市场价格。 外贸货物中的进口品应满足以下条件,否则,不 应进口。 国内生产成本>到岸价格(CIF)

(3)自然资源影子价格 各种自然资源是一种特殊的投入物,项目使用的 矿产资源、水资源、森林资源等都是对国家资源的占 用和消耗。矿产等不可再生资源的影子价格按资源的 机会成本计算。 水和森林等可再生自然资源的影子价格按资源再 生费用计算。

国民经济评价

场价格。由于种种原因,项目的投入品

和产出品市场价格失真,不能正确反映

其对国民经济的真实价值。

(3)在方案比选时,不同项目的财务

分析包括了不尽相同的税收、补贴和贷

款条件,使不同项目的财务盈利失去了

比较的公正性。

5

2.国民经济评价的作用

(1)合理配置国家有限资源; (2)真实反映项目对国民经济的净贡献; (3)有利于投资决策科学化: • 有利于引导投资方向。 • 有利于抑制投资规模。 • 避免项目重复建设和盲目建设。 • 有利于提高决策的可靠性。

40

5.国民经济评价的参数与影子价格 5.3 影子价格

确定影子价格时,对于投入物和产出物,首 先要区分为市场定价货物、政府调控价格货 物和特殊投入物三大类别,然后根据投入物 和产出物对国民经济的影响分别处理。

41

5.国民经济评价的参数与影子价格 5.3 影子价格

1.市场定价货物的影子价格 (1)外贸货物影子价格 外贸货物是指其生产或使用会直接或间接影 响国家出口或进口的货物,原则上石油、金 属材料、金属矿物、木材及可出口的商品 煤,一般都划为外贸货物。

9

4.国民经济评价的工作内容

(1)识别与估算投资项目的经济效益和费用。 (2)编制经济效益费用流量表。 (3)计算国民经济效益评价指标。 (4)对投资项目进行不确定性分析。 (5)评估结论与建议。

10

5.国民经济评价的适用范围

(1)具有自然垄断特征的项目。 (2)产出具有公共产品特征的项目。 (3)外部效果显著的项目,如大型的水电项目。 (4)涉及国家控制的战略性资源开发和关系国家 经济安全的项目。 (5)受过度行政干预的项目。 (6)利用国际金融组织和外国政府贷款,需要政 府主权信用担保的建设项目。

第八章 国民经济评价

国民经济评价基本报表

1) 2)

项目国民经济效益费用流量表 国内投资国民经济效益费用流量表 辅助报表1——国民经济评价投资调整表。该表是 在财务评价基础上,以计算出国民经济评价项目 投入的总资金。 辅助报表2——国民经济评价经营费用调整表。经 营费用进行调整,计算出不同负荷下项目的经营 费用。 辅助报表3——国民经济评价销售收入调整表。该 表是在财务评价基础上,对销售收入进行调整。

国民经济评价指标

国民经济评价主要是进行经济盈利能力分析,其主 要指标是经济内部收益率和经济净现值。此外,还 可以根据需要和可能计算间接费用和间接效益,纳 入费用效益流量中,对难以量化的间接费用、间接 效益应进行定性分析。 (1) 经济内部收益率(EIRR) (2) 经济净现值(ENPV) (3)换汇成本=国内资源价值静现值/外汇流入静现值 (4)换汇或节汇成本(元/美元)小于或等于影子汇 率时,项目可行。

重要参数

1、影子价格:影子价格是一种能够确切

地反映社会的效益和费用的合理价格, 它是在社会最优的生产组织情况下,供 应与需求达到均衡时的产品和资源的价 格。从理论上说,它可以通过数学规划 的方法来求得。

重要参数外贸货物影子价格的计算

为简化计算,可以只对项目投入物中直接进口的 和产出物中直接出口的,采取进出口价格测定影 子价格,对于间接进出口的仍按国内市场价格定 价。 直接进口投入物的影子价格(到厂价) =到岸价×影子汇率+ 贸易费用+ 国内运杂费 直接出口产出物的影子价格(出厂价) =离岸价×影子汇率-贸易费用-国内运杂费

或服务,以市场价格为基础进行影子价格的测算;另一 种是适用于由政府进行价格调控的产品或服务,成本分 解法、消费者支付意愿和机会成本法测算。

国民经济评价

国民经济评价报表编制说明一,国家参数建筑工程影子价格换算系数1.1官方汇率5.48元/美元影子汇率换算系数:1.08影子工资换算系数:1二,效益和费用的调整在财务评价的基础上,对效益和费用调整的项目分述如下:(1)投资调整①建筑工程费用的调整。

该项目建筑工程影子价格换算系数为1.1②设备购置费的调整。

进口设备外币部分(CIF)按影子汇率调整,人民币部分(国内运费和贸易费用)采用影子运费和影子汇率进行调整,调整为1002;国产设备影子价格按市场价格(含税),即不予调整其财务数值③安装工程费用调整。

进口安装材料外币部分(CIF)按影子汇率调整,人民币部分(国内运费和贸易费用)采用影子运费和影子汇率进行调整,调整为472;国产安装材料按市场价格(含增值税进项税额),即不予调整其财务数值④其他费用的调整。

外币部分按影子汇率调整,人民币部分调整为1480。

其中土地费用包含各种税金262⑤基本预备费按调整后的数值重新计算,费率不变⑥剔除涨价预备费。

⑦剔除投资方向调节税⑧建设期利息,来自国外的外汇贷款利息按影子汇率调整,剔除国内借款的建设期利息⑨流动资金的调整。

流动资金中的应收、应付、预收、预付账款及现金并没有实际好用国民经济资源,应剔除。

剩余的存货部分按影子价格重新分项估算,估算值为6263,其中第4年4384,第5年1253,第6年626国民经济评价投资调整计算见表1所示(2)经营费用的调整①外购原料A为政府调控货物,对其成本进行分解,以确定原料A的影子价格。

原料A的单位成本和调整后的耗用金额见表2。

②原料B为外贸货物,到岸价为447美元/吨,由于项目地处港口,运费忽略不计,贸易费用率为6%,故用影子价格计算的费用为:447×5.92×1.06=2805(元/t)。

③原料D为非外贸货物,经测算影子价格换算系数为0.91,按其计算的费用为:2400×0.91=2184(元/t)④电费按电力影子价格0.2181元/(kW·h)进行调整。

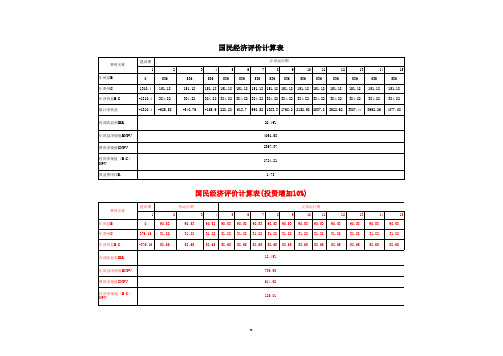

高标准农田建设项目经济评价计算表

费用名称 建设期 1 年效益B 年费用C 年净效益B-C 累计净效益 内部收益率IRR 年效益净现值BNPV 费用净现值CNPV 经济净现值(B-C) NPV 效益费用比R 0 1310.4 -1310.4 -1310.4 536 151.18 384.82 -925.58 2 536 151.18 384.82 -540.76 3 536 4 536 5 536 6 536 7 536 正常运行期 8 536 9 536 151.18 384.82 10 11 536 151.18 384.82 536 151.18 384.82 2922.62 12 536 151.18 384.82 3307.44 13 536 151.18 384.82 3692.26 14 536 151.18 384.82 4077.08 15

83.26

1.14

58

1724.21

1.73

国民经济评价计算表(投资增加10%)

费用名称 建设期 1 年效益B 年费用C 年净效益B-C 内部收益率IRR 年效益净现值BNPV 费用净现值CNPV 经济净现值(B-C) NPV 0 379.16 -379.16 90.53 31.88 58.65 2 90.53 31.88 58.65 初运行期 3 4 90.53 31.88 58.65 90.53 31.88 58.65 5 90.53 31.88 58.65 6 7 90.53 31.88 58.65 8 90.53 31.88 58.65 12.49% 739.93 614.92 9 90.53 31.88 58.65 正常运行期 10 90.53 31.88 58.65 11 90.53 31.88 58.65 90.53 31.88 58.65 12 13 90.53 31.88 58.65 90.53 31.88 58.65 14 90.53 31.88 58.65 15

国民经济评价

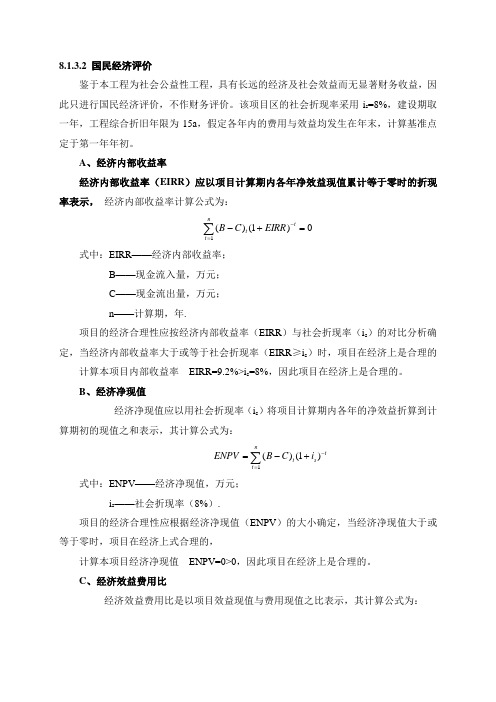

8.1.3.2 国民经济评价鉴于本工程为社会公益性工程,具有长远的经济及社会效益而无显著财务收益,因此只进行国民经济评价,不作财务评价。

该项目区的社会折现率采用i s =8%,建设期取一年,工程综合折旧年限为15a ,假定各年内的费用与效益均发生在年末,计算基准点定于第一年年初。

A 、经济内部收益率经济内部收益率(EIRR )应以项目计算期内各年净效益现值累计等于零时的折现率表示, 经济内部收益率计算公式为:0)1()(1=+--=∑tnt tEIRR C B式中:EIRR ——经济内部收益率; B ——现金流入量,万元; C ——现金流出量,万元;n ——计算期,年.项目的经济合理性应按经济内部收益率(EIRR )与社会折现率(i s )的对比分析确定,当经济内部收益率大于或等于社会折现率(EIRR ≥i s )时,项目在经济上是合理的计算本项目内部收益率 EIRR=9.2%>i s =8%,因此项目在经济上是合理的。

B 、经济净现值经济净现值应以用社会折现率(i s )将项目计算期内各年的净效益折算到计算期初的现值之和表示,其计算公式为:t s nt t i C B ENPV -=+-=∑)1()(1式中:ENPV ——经济净现值,万元; i s ——社会折现率(8%).项目的经济合理性应根据经济净现值(ENPV )的大小确定,当经济净现值大于或等于零时,项目在经济上式合理的,计算本项目经济净现值 ENPV=0>0,因此项目在经济上是合理的。

C 、经济效益费用比经济效益费用比是以项目效益现值与费用现值之比表示,其计算公式为:∑∑=-=-++=nt tstnt tsti C i B EBCR 11)1()1(式中:EBCR ——经济效益费用比; B t ——第t 年的效益,万元; C t ——第t 年的费用,万元;项目的经济合理性应根据经济效益费用比EBCB 的大小确定,当经济效益费用比大于或等于1.0(EBCB ≥1.0)时,则项目在经济上是合理可行的。