公共经济学 郭庆旺 课件1

合集下载

公共经济学中国人民大学郭庆旺 d13zPPT课件

❖ 财政管理体制(fiscal administration system) ,也称预算 管理体制,通常定义为处理中央和地方以及各级地方 政府之间财政关系的基本制度。

——确定财政管理的主体与级次、公共收支的划分原 则与方法、财政管理权限的划分以及财政调节制

度和方法等。 07—.12.2—020地方各级政府没第十有三章公政共府间收财政支关系的立法权。

二、财政分权

❖ 财政分权(fiscal decentralization):征税权和支出权向 下级政府的下放,或者说,地方政府拥有一定程度的 财政自主权。

——在发达国家,财政分权是“后福利国家”时代为低 成

本提供公共服务而进行政府重组的有效工具

——在发展中国家,财政分权旨在挣脱治理无效、宏观 经济不稳定和低经济增长的陷阱

❖ 因此,最好让每个地方政府走自己的路。多 样化的政府管理制度,会增加找到解决新问 题方三章 政府间财政关系

一、政府间财政关系的概念

❖ 政府间财政关系(intergovernmental fiscal relations):中 央政府与地方政府之间在公共收支上的权责关系。

❖ 财政联邦制(fiscal federalism):实行联邦制国家采用 的一种制度,指在各级政府之间划分税收收入和公共 支出的一种制度安排

❖ 第一,伴随着改革开放和社会主义市场经济体制的建立,我国地 方政府公共支出比重明显提高,从20世纪80年代平均56.8%,上 升到90年代平均69.7%,到本世纪初再创新高,达到70.2%,比 80年代初上升了23.6%。这表明,我国财政分权程度越来越高。

❖ 第二,选取1998年的情况同其他国家相比,我国地方本级公共支 出比重高于所有国家。

——我国1998年地方公共支出比重比联邦制国家同期平均水平 (46.3%)高出53.6%;其中,比该比重最高的国家(加拿大, 60%)还高出18.5%,比该比重最低的国家(德国,35%)高出 103%。

——确定财政管理的主体与级次、公共收支的划分原 则与方法、财政管理权限的划分以及财政调节制

度和方法等。 07—.12.2—020地方各级政府没第十有三章公政共府间收财政支关系的立法权。

二、财政分权

❖ 财政分权(fiscal decentralization):征税权和支出权向 下级政府的下放,或者说,地方政府拥有一定程度的 财政自主权。

——在发达国家,财政分权是“后福利国家”时代为低 成

本提供公共服务而进行政府重组的有效工具

——在发展中国家,财政分权旨在挣脱治理无效、宏观 经济不稳定和低经济增长的陷阱

❖ 因此,最好让每个地方政府走自己的路。多 样化的政府管理制度,会增加找到解决新问 题方三章 政府间财政关系

一、政府间财政关系的概念

❖ 政府间财政关系(intergovernmental fiscal relations):中 央政府与地方政府之间在公共收支上的权责关系。

❖ 财政联邦制(fiscal federalism):实行联邦制国家采用 的一种制度,指在各级政府之间划分税收收入和公共 支出的一种制度安排

❖ 第一,伴随着改革开放和社会主义市场经济体制的建立,我国地 方政府公共支出比重明显提高,从20世纪80年代平均56.8%,上 升到90年代平均69.7%,到本世纪初再创新高,达到70.2%,比 80年代初上升了23.6%。这表明,我国财政分权程度越来越高。

❖ 第二,选取1998年的情况同其他国家相比,我国地方本级公共支 出比重高于所有国家。

——我国1998年地方公共支出比重比联邦制国家同期平均水平 (46.3%)高出53.6%;其中,比该比重最高的国家(加拿大, 60%)还高出18.5%,比该比重最低的国家(德国,35%)高出 103%。

第三章公共支出规模公共经济学中国人民大学,郭庆旺.ppt

大坝高度(米)

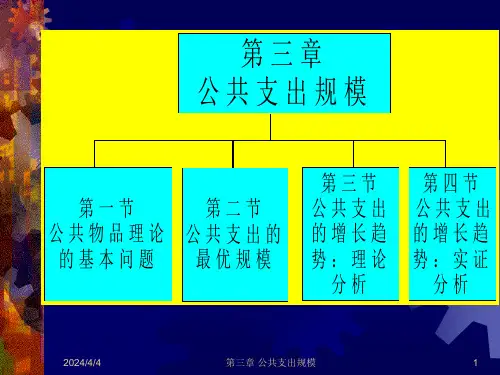

第三章 公共支出规模

13

第二节 公共支出的最优规模

一、边际效用理论 二、最大社会收益理论 三、自愿交换理论 四、公共选择理论

2020/7/27

第三章 公共支出规模

14

一、边际效用理论(marginal utility theory)

公共物 品的边 际效用 (+)

O

纳税的 边际负 效用 (-)

3. 消费均衡点及其轨迹

2020/7/27

第三章 公共支出规模

24

(三)消费均衡点的确定及其轨迹:以A为例

2020/7/27

第三章 公共支出规模

25

三、自愿交换理论:(四)林达尔均衡

2020/7/27

第三章 公共支出规模

26

四、公共选择理论

现代民主社会中,政治程序也是公共物品 供给的一个决定因素。

囚徒困境(prisoner’s dilemma) 税收价格(tax price)

2020/7/27

第三章 公共支出规模

9

A和B的支付矩阵

假设: (1)A\B有2小时 1小时→3面包或1

大坝

A用2小时生产面包 不合作均衡

A用1小时生产大坝

B用2小时生产面包 A和B每人都得到6单位 A得到5单位面包的效

19

社社

会会

收成

益本

b

O 社社 会会 收成 益本

c 45°

A

TSC

TSB

公

共

支

出

最

财政支出

优

规

模

MSC

O

MSB

A

财政支出

2020/7/27

第三章 公共支出规模

公共经济学课件中国人民大学郭庆旺

(二)图示

2024/4/4

第三章 公共支出规模

36

四、多数票规则增长论

(一)利益集团与公共支出增长 在多数票规则情况下,利益集团的存在

导致多数人的税收价格降低,享有公共支出 利益而支付低税收价格的利益集团就会赞同 更多的公共支出。 (二)财政错觉与公共支出增长

财政错觉(fiscal illusion)指选民低估公共 支出计划的成本,因而他们就会支持公共支 出的增加。

因其理论实质上揭示了财政支出增长的两类原 因,即内在因素和外在因素,故也称之为内外 因素论。

2024/4/4

第三章 公共支出规模

32

二、梯度渐进增长论

(二)基本内容

1. 内在因素:公民可以忍受的税收水 平的提高

2. 外在因素:社会动荡对公共支出造 成的压力

置换效应(displacement effect) 审视效应(inspection effect) 集中效应(concentration effect)

20

三、自愿交换理论:林达尔均衡

(一)核心思想

类比于价格机制配置资源

市场价格配置私人物品 税收价格配置公共物品:

纳税人—购买者(消费者)

2024/4/4

第三章 公共支出规模

21

三、自愿交换理论:林达尔均衡

(二)基本假定

1. 表露其对公共物品的真实偏好,纳 税与收益成正比。

2. 收入分配现状合理,人们仅关心资源

2024/4/4

第三章 公共支出规模

26

收以 益效 和用 边表 际示 成的 本边

际

O 效 用

O

2024/4/4

边际成本

边际收益

G*

政府支出

G*

2024/4/4

第三章 公共支出规模

36

四、多数票规则增长论

(一)利益集团与公共支出增长 在多数票规则情况下,利益集团的存在

导致多数人的税收价格降低,享有公共支出 利益而支付低税收价格的利益集团就会赞同 更多的公共支出。 (二)财政错觉与公共支出增长

财政错觉(fiscal illusion)指选民低估公共 支出计划的成本,因而他们就会支持公共支 出的增加。

因其理论实质上揭示了财政支出增长的两类原 因,即内在因素和外在因素,故也称之为内外 因素论。

2024/4/4

第三章 公共支出规模

32

二、梯度渐进增长论

(二)基本内容

1. 内在因素:公民可以忍受的税收水 平的提高

2. 外在因素:社会动荡对公共支出造 成的压力

置换效应(displacement effect) 审视效应(inspection effect) 集中效应(concentration effect)

20

三、自愿交换理论:林达尔均衡

(一)核心思想

类比于价格机制配置资源

市场价格配置私人物品 税收价格配置公共物品:

纳税人—购买者(消费者)

2024/4/4

第三章 公共支出规模

21

三、自愿交换理论:林达尔均衡

(二)基本假定

1. 表露其对公共物品的真实偏好,纳 税与收益成正比。

2. 收入分配现状合理,人们仅关心资源

2024/4/4

第三章 公共支出规模

26

收以 益效 和用 边表 际示 成的 本边

际

O 效 用

O

2024/4/4

边际成本

边际收益

G*

政府支出

G*

公共经济学课件:1社会福利:效率与公平

U2'

E1

U2

U3

g E3

E2

O

埃奇沃斯框图:交换效率

O'▪ 交换符合帕累托效率标 准的条件

• 任意两个人消费两种 产品的边际替代率相 等

MRS1牛,2郞=MRS1织,2女

▪ 两个消费者的无差异曲 线的切点连结而成的曲 线称为交换契约曲线。

大米 该曲线上的任何一点都 是帕累托效率点。

▪ 交换契约曲线将转换为

第1章 市场与市场效率

1.1 效率 1.2 公平 1.3 效率与公平的关系

引言:评价经济活动的基本准则

▪ 人类从事经济活动的目的:增进社会福利 ▪ 社会福利是效率与公平的函数

• 效率问题:如何生产出尽可能多的产品和服务; • 公平问题:产品和服务如何在社会成员间恰当分配。 ▪ 市场机制是一种有效率的经济运行机制,但它也具有 自身固有的缺陷,经济学界称之为“市场失灵”。这 就是说,市场机制并不是万能的,“看不见的手”只 能在理想的完全竞争市场中发挥完美的作用,由此决 定了政府的介入和干预具有一定的合理性和必要性。

• 从一种微小的变化中增加的社会成本。

▪ 衡量效率的简单法则 MSB MSC

▪ 如果消费者就是所出售物品的唯一受益者,且生产 者承担了制造该物品的所有成本,最优效率就是:

P* MPB MPC MSB MSC

11

1.2 公平

▪ 1 公平的作用 ▪ 2 不同标准下的公平准则 ▪ 3 收入不平等的度量

• 政策主张:最大化最小原则

▪ 采取收入Βιβλιοθήκη 分配行动,使境况最差成员的效 用最大化

▪ 罗尔斯强调,社会分配不能牺牲个人权利。在前 面教育投资的例子里,功利主义忽视了山区孩子 们的人格发育;但是按照罗尔斯的差异原则,则 又会走向另一个极端。事实上,当社会分配意味 着个人间利益的此消彼长时,罗尔斯的差异原则 总是意味着完全平均的分配。

公共经济学ppt课件

社

会

边

G

际N

效

益

T O

A E

a

图 5-3

G 政府预算

N T

图中GG表示公共部门的资源 使用所带来的社会边际效益。TT 表示政府征税减少私人部门资源 使用所产生的边际社会负效益 〔边际社会本钱〕。E点表示公共 部门资源使用的最大临界点。

3、公平原那么 4、积累与消费比例适当原那么

第三节 公共支出的增长趋势

公共经济学ppt课件

第一章 导论

第一节 公共经济学的研究对象

一、公共经济学的概念

公共经济学〔Public Finance) 又称公共部门的经济学〔 Public Sector Economics),是研究政府的 经济行为,描绘和分析政府的经济 活动的一门学科。

二、公共经济学的研究对象

公共经济学是以政府为研究 对象的经济学分支。政府指中央 政府〔包括中央政府的各个部处 等行政机构以及中央政府的其他 机构和组织〕、省〔州〕或地区 等地方政府以及为政府所有又按 公共经济原那么行事的公共企业。

3、按费用类或国家职能来分, 可分为: 经济建立费 社会文教费 国防费 行政管理费 债务支出

4、按公共支出的政府层次来分, 可分为:

1. 地方财政支出

2. 中央财政支出

三、公共支出的原那么

•1、平衡预算原那么 •2、效率原那么

效率原那么——财政支出必须 使社会稀缺资源在公共部门和私人 部门之间的配置到达最优效率。

二、公平与效率的矛盾 三、公平与效率的次序

第三章 我国社会主义公共经济的 根本特征

第一节 开展中国家公共经济的

一般特点

一、开展中国家的市场形态

1、市场机制发育不健全

第7讲 税制改革(公共经济学-中国人民大学,郭庆旺)

3. 个人所得税与公司所得税一体化

(二)三大方案

1. 统一税的基本内涵 2. 储蓄无限减免税 3. 统一税

4. 国家零售税

1. 统一税的基本内涵

(1)单一税率。 (2)消费税基。 (3)整洁的税基。

2. 储蓄无限减免税

(1)储蓄无限减免企业税。 (2)储蓄无限减免个人税。

3. 统一税

(1)统一企业税。 (2)统一个人税。

4. 国家零售税

(二)有计划商品经济时期的税制改革 面临的问题 国营企业搞活,外资企业引进,各种价格 放开 改革的突破口:财税体制改革 1. 第一步利改税:1983 2. 第二步利改税:1984 3. 税收万能论

(三)社会主义市场经济时期的税制改革

1. 指导思想 统一税法,公平税负,简化税制,合理分权,理顺分配关系 , 保障财政收入,建立符合社会主义市场经济要求的税制体系。 2.基本原则 (1)有利于调动中央、地方积极性,加强中央的宏观调控能力。 (2)有利于发挥税收调节个人收入和地区间经济发展的作用,促 进济和社会的协调发展,实现共同富裕 。 (3)有利于实现公平税负,促进平等竞争。 (4)有利于体现国家 产业政策,促进经济结构的调整,促进国民 经济持续、快速、健康的发展和整体效益的提高 。 (5)有利于税种的简化、规范。 3. 主要措施 (1)全面改革流转税,以增值税为核心 (2)对内资企业实行统一的企业所得税 (3)统一个人所得税 (4)调整、撤并和开征其他一些税种。

(三)税制改革解决的主要问题

1. 以所得为税基的税制与以消费为税基的税制 2. 高税率——多优惠与低税率——宽税基 3. 统一税率与差别税率

4. 税收制度的再分配作用

5. 税制的收入弹性

(四)成功税制改革的评价标准

公共经济学课件中国人民大学郭庆旺3 公共支出规模

大坝高度(米)

第三章 公共支出规模

13

第二节 公共支出的最优规模

一、边际效用理论 二、最大社会收益理论 三、自愿交换理论 四、公共选择理论

2019/10/21

第三章 公共支出规模

14

一、边际效用理论(marginal utility theory)

公共物 品的边 际效用 (+)

O

纳税的 边际负 效用 (-)

3.假定政府已对用于生产全部公共物品的各种方 案进行了评价,而且知道每种方案所产生的 社会收益。

2019/10/21

第三章 公共支出规模

18

生产和经营公共物品的社会收益与社会成本

社 会 收 益

c b

a O1

300 301

增 加

1

TSB

元

财

政

支

出

的

社

会

财政支出(元)

收 益

2019/10/21

第三章 公共支出规模

第三章 公共支出规模

6

特征 竞争性

排他性

纯私人物品 1.排他成本很低 2.由私人企业生产 3.通过市场分配 4.资金来源是销售收入 例如:食品、衣服等

非排他性

混合品 1.集体消费,但存在着拥挤 2.由私人部门生产或直接由公

共部门提供 3.通过市场或国家预算分配 4.资金来源是销售收入或 税收

例如:公园、公共游泳池、共 同产权资源(如城市绿地)等

(1)政府官僚机构在提供公共物品的过程中缺乏竞争, 导致公共部门的服务效率低下。

(2)官僚机构不以利润最大化作为追求目标,官僚行 为的成本相对较高。

(3)公共物品通常不以价格形式出售,社会成员对公共 部门的工作成效进行评价时,没有确切的依据。

公共经济学中国人民大学郭庆旺 d7zPPT课件

业的危害

➢平等课税

➢具有明确的法律依据,在征收过程中不能有不正当的行 为且要征收迅速

➢挑选征收费用最低的货物课税

➢纳税手续简便,税金分期缴纳,时间安排得当

03.08.2020

第七章 税收原理

21

(二)斯密的课税原则

➢ 平等原则(principle of equality) ➢ 确实原则(principle of certainty) ➢ 便利原则(principle of convenience)

➢商品和服务课税(taxes on goods and services): 对纳税人的商品和服务的交易额课征的税收

➢财富和财产课税(taxes on wealth and property): 对纳税人的动产和不动产课征的税收

03.08.2020

第七章 税收原理

14

(三)按计量标准分类

从价税(ad valorem taxes):按课税 对象的价格计算的税收

从量税(specific taxes):按课税对象 的数量、重量、容量或体积计算的 税收

03.08.2020

第七章 税收原理

15

(四)按税种隶属关系分类

中央税:指隶属于中央政府管辖的税种 地方税:指隶属于地方政府管辖的税种

03.08.2020

第七章 收原理

16

第二节 税收原则

税收原则规定的是政府对什么征税(课税对象)、 征收多少(课税规模)、怎样 征税(课税方式和 方法),

03.08.2020

第七章 税收原理

7

(三)税率

1. 定额税率、比例税率和累进税率 2. 平均税率和边际税率

03.08.2020

第七章 税收原理

8

➢平等课税

➢具有明确的法律依据,在征收过程中不能有不正当的行 为且要征收迅速

➢挑选征收费用最低的货物课税

➢纳税手续简便,税金分期缴纳,时间安排得当

03.08.2020

第七章 税收原理

21

(二)斯密的课税原则

➢ 平等原则(principle of equality) ➢ 确实原则(principle of certainty) ➢ 便利原则(principle of convenience)

➢商品和服务课税(taxes on goods and services): 对纳税人的商品和服务的交易额课征的税收

➢财富和财产课税(taxes on wealth and property): 对纳税人的动产和不动产课征的税收

03.08.2020

第七章 税收原理

14

(三)按计量标准分类

从价税(ad valorem taxes):按课税 对象的价格计算的税收

从量税(specific taxes):按课税对象 的数量、重量、容量或体积计算的 税收

03.08.2020

第七章 税收原理

15

(四)按税种隶属关系分类

中央税:指隶属于中央政府管辖的税种 地方税:指隶属于地方政府管辖的税种

03.08.2020

第七章 收原理

16

第二节 税收原则

税收原则规定的是政府对什么征税(课税对象)、 征收多少(课税规模)、怎样 征税(课税方式和 方法),

03.08.2020

第七章 税收原理

7

(三)税率

1. 定额税率、比例税率和累进税率 2. 平均税率和边际税率

03.08.2020

第七章 税收原理

8

郭庆旺《公共经济学》下载(一)

公 共

zR

部 z'

门

产

出

总

量

a b

y'

d

y

c

o

2019/11/14 x

整个社会的生产可能性曲线

第一章 政府的经济活动

私人部门产出总量

16

社会无差异曲线

公 共 部z 门 产 z' 出 总 量

y

y'

S1 S2 S3 S4

a b

c d

2019/11/14

w w'

x x'

私人部门产出总量

社会无差异曲线

第一章 政府的经济活动

2019/11/14

第一章 政府的经济活动

1

第一章 政府的经济活动

第一节 政府的基本 特征与经济 活动类型

第二节 政府经济活 动的界限

第三节 政府经济活 动的目标

2019/11/14

第一章 政府的经济活动

第四节 政府的规

模

2

我们身边的政府经济活动

从早到晚:水、电、煤气、公共汽车 ……

第四节 政府的规模

一、政府规模衡量指标的选择 二、公共支出比率

2019/11/14

第一章 政府的经济活动

37

一、政府规模衡量指标的选择

1.绝对指标:公共支出、公共收入、公共 就业人数、政府管制程度

51-81:瑞典,15%→38%,法国,17% → 33%,英国,26% → 31%

2.相对指标:公共收入占GDP的比率、 公共支出占GDP的比率

2019/11/14

第一章 政府的经济活动

23

二、功利主义标准

1.主要思想:以约翰•斯图亚特•穆勒为代表的一些功利主 义者认为:一个人从消费物品或服务中获得的满足或效 用的数量,至少在理论上上说是可以衡量的。衡量这种 公共利益的一种方法是把社会中的所有个人的总效用相 加,增加社会总效用的政策,都会促进公共利益。

公共经济学教程PPT 第1章--导论

*

*

早期的公共经济学思想(19世纪70年代前) 15世纪初到17世纪,随着商品经济的发展,西欧兴起了“重商主义”。基本思想是加强政府在经济领域的作用,主张运用财政税收手段保护本国经济主体,促进国内生产和贸易的发展,夯实政府增加公共福利的经济实力和财政基础等。重商主义的思想体系相对完整,对政府的经济行为的探讨也相对完整。当然,这一时期的公共经济思想更多可被视为“政治经济思想”,是在探讨国家、政府公共职能的过程中,为了本国的“政治”——富强、文明等而需要国家和政府介入经济领域。

王宏新

“公共经济学就是一门从经济学角度专门研究政府经济行为特殊规律的分支学科,是用经济分析的方法来解释、分析和规范政府的职能作用的一门学科。”

高培勇

“公共经济学是一门关于公共部门——亦称政府部门——经济活动的科学。或者说,公共经济学的研究对象是公共部门经济活动的规律性。”

。

*

*

表1-1 学界关于公共经济学的定义或描述一览表

从公共财政学到公共经济学时期(19世纪70年代“边际革命”到20世纪50年代)

*

*

凯恩斯的思想在美国总统富兰克林·罗斯福(Franklim D.Loosevelt)那里变成了政策实践,即“罗斯福新政”。罗斯福新政通过“3R”举措——救济(Relief)、复兴(Recovery)和改革(Reform)实现了政府对经济的干预,取得了较好的效果。

公共经济学的产生到体系化时期(20世纪60年代至今)

*

*

公共经济学的研究对象

公共经济学研究对象的第一个要素是“公共部门”

简单而言,公共经济学的研究对象是:公共部门的经济行为。两个要素——

公共经济学的产生到体系化时期(20世纪60年代至今)

*

*

早期的公共经济学思想(19世纪70年代前) 15世纪初到17世纪,随着商品经济的发展,西欧兴起了“重商主义”。基本思想是加强政府在经济领域的作用,主张运用财政税收手段保护本国经济主体,促进国内生产和贸易的发展,夯实政府增加公共福利的经济实力和财政基础等。重商主义的思想体系相对完整,对政府的经济行为的探讨也相对完整。当然,这一时期的公共经济思想更多可被视为“政治经济思想”,是在探讨国家、政府公共职能的过程中,为了本国的“政治”——富强、文明等而需要国家和政府介入经济领域。

王宏新

“公共经济学就是一门从经济学角度专门研究政府经济行为特殊规律的分支学科,是用经济分析的方法来解释、分析和规范政府的职能作用的一门学科。”

高培勇

“公共经济学是一门关于公共部门——亦称政府部门——经济活动的科学。或者说,公共经济学的研究对象是公共部门经济活动的规律性。”

。

*

*

表1-1 学界关于公共经济学的定义或描述一览表

从公共财政学到公共经济学时期(19世纪70年代“边际革命”到20世纪50年代)

*

*

凯恩斯的思想在美国总统富兰克林·罗斯福(Franklim D.Loosevelt)那里变成了政策实践,即“罗斯福新政”。罗斯福新政通过“3R”举措——救济(Relief)、复兴(Recovery)和改革(Reform)实现了政府对经济的干预,取得了较好的效果。

公共经济学的产生到体系化时期(20世纪60年代至今)

*

*

公共经济学的研究对象

公共经济学研究对象的第一个要素是“公共部门”

简单而言,公共经济学的研究对象是:公共部门的经济行为。两个要素——

公共经济学的产生到体系化时期(20世纪60年代至今)

*

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011-10-20

第一章 政府的经济活动

14

1. 最优配置和非最优配置

占( 共 部 国 民 产 出 比 例 ) 50 y1 y 25 y2 0 25 50 B A C 100 75 x1 x x2 出 产 门 75 公 100

配置

2011-10-20

最优和非最优

15

2.最优配置的无差异分析

公 共 部 门 产 出 总 量

1.2004年国家公共支出比率为20.8%(28361亿元) , 包括预算外支出的支出比率为24.4% (根据2002年 的统计数据推算的结果) 2.三点说明: (1)上述两个比率只是衡量政府规模的一个大 致标准。 (2)上述两个比率都不能反映出政府对经济活 动的全部影响。 (3)在社会主义市场经济发展的初级阶段,国 有企业大量存在,如果以公共部门产出作 为衡量标准,把国有企业产值计算在内, 我国的政府规模就会相当大。

第一章 政府的经济活动

33

2.两人社会假定:W=f (U1,U2, …… )

U2

B

W*

C

45° O

2011-10-20

45°

A

U1

第一章 政府的经济活动 34

(三)纳什社会福利函数

函数形式:W=f (U1 · U2) (两人社会假定)

U2 W*

45° O

2011-10-20

45°

U1

第一章 政府的经济活动 35

2011-10-20

第一章 政府的经济活动

10

第二节 政府经济活动的界限

(一)政府经济活动的最优程度 (二)公共部门与私人部门间的资源配置

2011-10-20

第一章 政府的经济活动

11

(一)政府微观经济活动的最优干预程度

稀缺(scarcity) 干预指数(intervention index) 干预包括两个方面,即管制和税收-支出过程

公 共 部 1000 门 产 ( 10 亿 元 500 D 250 出 750 R S1 S2 S3 S4

B A C

O

250

500

750

1000 私人部门产出 (10亿元)

18

部门间资源配置:最优点和非最优点

2011-10-20 第一章 政府的经济活动

3.部门间资源配置的变化

(1)部门间最优资源配置不变情况下现实配置变化。

2011-10-20

第一章 政府的经济活动

12

政府干预与净经济收益

C 干预指数

B A F V' V T' G T H S' S D O

2011-10-20

干预的净收益

R

第一章 政府的经济活动 13

(二)公共部门与私人部门间的资源配置

1.最优配置和非最优配置 2.最优配置的无差异分析 3.部门间资源配置的变化

第一章 政府的经济活动

21

第三节 政府经济活动的目标

公共利益(public interest)最大化

一、最大多数人的最大利益标准 二、功利主义标准 三、帕累托标准 四、潜在补偿标准 五、社会福利函数标准

2011-10-20 第一章 政府的经济活动 22

一、最大多数人的最大利益标准

由英国学者杰里米•边沁提出, 他认为:为最大多数人产生最大 利益的政策会促进公共利益。

2011-10-20

第一章 政府的经济活动

5

一、什么是政府

混合经济体系下的行为主体——两大部门 公共部门

窄 口 径 中 央 政 府 地 方 政 府 中 央 政 府 公 共 部 门 中 口 径 一 般 政 府

地 方 政 府

社 保 基 金

中 央 政 府 宽 口 径 地 方 政 府

社 会 保 基 金

公 共 企 业

2011-10-20 第一章 政府的经济活动 28

四、潜在补偿标准(卡尔多标准)

如果一项拟议中的政策变化使某些人的 收益足以潜在地支付受损者,那么,如果这 种补偿被实际支付了,就没有人会因这种政 策变化而境况变坏。如果受益者的收益大于 受损者的损失,这种政策变化就是帕累托改 进。这种用来估价一项拟议中的政策变化是 否符合公共利益的方法,称作潜在补偿方法。

2011-10-20 第一章 政府的经济活动 20

(2)部门间现实配置和最优配置都变化

社会生产潜能发生变化。 社会无差异曲线改变位置和斜率。 R曲线和S曲线都有可能发生变化,很可能会形成 一个新的部门间最优配置点。 随着最优配置点的变化,现实配置点可能在不同 的程度和方向上发生变化。

2011-10-20

2011-10-20 第一章 政府的经济活动 26

2.埃奇沃斯框图

乙的苹果 甲 的 香 蕉 B E D O A O乙 乙 的 香 蕉 A

的

A乙 U C

乙的

U乙

的

2011-10-20

的苹果

27

3.帕累托标准的缺陷

(1)社会福利的帕累托改进要求拟议中的 政策变化要有益于某些人,但不能对 任何人有害。 (2)帕累托标准使现状具有合理性。 (3)帕累托标准不能把所有可能的社会状 态进行排序。

2011-10-20 第一章 政府的经济活动 8

二、政府经济活动的类型

政府在经济领域里扮演着三种角色,或者说政 府的经济活动可分为三大类型。

第一,政府作为经济参与者(economic actor),即政府 直接从事社会经济活动。 第二,政府作为政策制定者(policy maker),即政 府制定和实施影响经济活动的各种经济政策。 第三,政府作为经济管制者(economic regulator), 即政府管理和规范民间经济活动。

第一章 政府的经济活动

2011-10-20

第一章 政府的经济活动

1

第一章 政府的经济活动

第一节 政府的基本 特征与经济 活动类型

2011-10-20

第二节 政府经济活 动的界限

第三节 政府经济活 动的目标

第四节 政府的规 模

2

第一章 政府的经济活动

我们身边的政府经济活动

从早到晚:水、电、煤气、公共汽车 …… 从生到死:医院、幼儿园、学校、失业与 再就业、社会保障 ……

(四)罗尔斯社会福利函数

函数形式:W=min[ U1 , U2 ] (两人社会假定)

U2 W*

45° O

2011-10-20 第一章 政府的经济活动

U1

36

第四节 政府的规模

一、政府规模衡量指标的选择 二、公共支出比率

2011-10-20

第一章 政府的经济活动

37

一、政府规模衡量指标的选择

1.绝对指标:公共支出、公共收入、公共 就业人数、政府管制程度

2011-10-20 第一章 政府的经济活动 40

(二)国际比较

国家和地区 经济发达国家 发展中国家 典型发展中国家 东南亚国家 东欧国家 中国

2011-10-20 第一章 政府的经济活动

公共支出比率(%) 公共支出比率(

43.0 33.1 29.7 22.4 47.6 24.8

41

(2)部门间现实配置和最优配置都变化。

2011-10-20

第一章 政府的经济活动

19

(1)部门间最优资源配置不变情况下现实 配置变化

社会可能从最优的现实配置点移动到非最优配置点。 社会可能从非最优的现实配置点移动到最优配置点。 社会可能改变非最优配置的程度。 社会可能改变非最优配置的方向。 社会可能从最优稳定点移动到非最优稳定点。

2011-10-20 第一章 政府的经济活动 24

三、帕累托标准

1.帕累托标准和帕累托改进 2.埃奇沃斯框图 3.缺陷

2011-10-20 第一章 政府的经济活动 25

1.帕累托最优和帕累托改进

(1)帕累托最优:没有人可以在不使得 他人境况变坏的条件下使得自身境 况得到改善的状态。 (2)帕累托改进:如果一种政策变化至 少使一个人的境况变好而不会使其 它人的境况变坏,那么这种政策变 化将提高社会福利。这种政策变化 称为帕累托改进。

z R z'

a b

y' y

d c o

w w' x' x

的

2011-10-20 的 16

社会无差异曲线

公 共 部 门 产 出 总 量

y z z' a b

S1 S2 S3 S4

c d

w w' x x'

y'

私人部门产出总量

社会无差异曲线

2011-10-20 第一章 政府的经济活动 17

部门间资源配置:最优点和非最优点

2011-10-20 第一章 政府的经济活动 9

二、政府经济活动的类型

政府作为所有者(the government as owner)。 政府作为生产者(the government as producer)。 政府作为雇用者(the government as employer)。 政府作为消费者(the government as consumer) 政府作为管制者(the government as regulator) 政府作为再分配者(the government as redistributor) 政府作为经济决策者(the government as economic policy-maker)

2011-10-20

第一章 政府的经济活动

6

(一)政府的基本特征

1.政府拥有强制权力:强制征税权

强制消费权

2.政府部门的主要决策者是民选的。 3.政府追求的不是利润。 4.政府有服务于全体社会成员的义务。

2011-10-20

第一章 政府的经济活动

7

(二)政府与国家

国家(state)从广义上讲,是指拥有法律强制 手段的一套机构。国家在其领土之内享有制定 法规的垄断权,通过有组织的政府来实现。 政府(government)这一术语在不同的场合有 不同的含义。它可以指管理的过程,指权力的 行使;也可以指该过程的存在,指“有秩序的 法规”的状况;还可能指机构的结构和安排及 其如何与被管理者发生联系。我们在日常生活 中经常将国家和政府这两个概念交替使用,本 书也是如此。