进口关税税率表2019

2019进口关税税率表(最新)

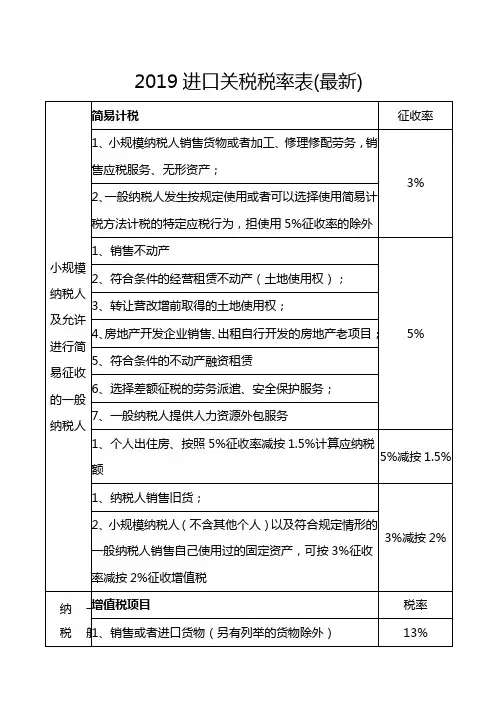

4、房地产开发企业销售、出租自行开发的房地产老项目;

5、符合条件的不动产融资租赁

6、选择差额征税的劳务派遣、安全保护服务;

7、一般纳税人提供人力资源外包服务

1、个人出住房、按照5%征收率减按1.5%计算应纳税额

5%减按1.5%

1、纳税人销售旧货;

3%减按2%

2、小规模纳税人(不含其他个人)以及符合规定情形的一般纳税人销售自己使用过的固定资产,可按3%征收率减按2%征收增值税

鉴证咨询服务、广播影视服务、上午辅助服务、其他现代服务

6%

有形动产租赁

13%

不动产租赁服务

9%

生活服务

文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务

6%

销售无形资产

转让技术、商标、著作权、商誉、自然资源和其他权益性无形资产使用权或所有权

6%

转让土地使用权

9%

纳税人

9%

邮政服务

邮政普遍服务、邮政特殊服务、其他邮政服务

9%

电信服务

基础电信服务

9%

增值பைடு நூலகம்信服务

6%

建筑服务

工程服务、安装服务、修缮服务、装饰服务、其他建筑服务

9%

销售不动产

转让建筑物、构筑物等不动产所有权

9%

金融服务

贷款服务、直接收费金融服务、保险服务和金融商品转让

6%

现代服务

研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、

一 般 纳 税 人

增值税项目

税率

1、销售或者进口货物(另有列举的货物除外)

13%

2、销售劳务

销售或者进口

进口商品暂定税率表

EX

[注1]

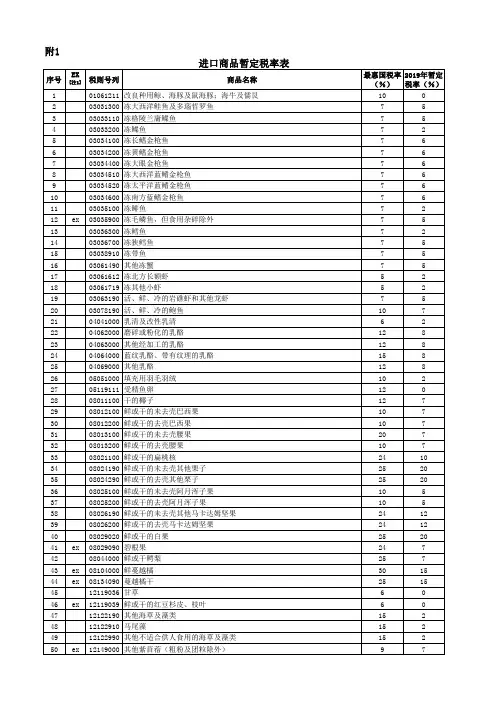

税则号列 25182000 已煅烧或烧结的白云石 25183000 夯混白云石 25191000 天然碳酸镁(菱镁矿) 25199010 熔凝镁氧矿 25199020 烧结镁氧矿(重烧镁) 25199030 碱烧镁(轻烧镁)

商品名称

最惠国税率 2019年暂定 (%) 税率(%) 3 3 3 3 3 3 3 5 3 3 3 5 3 3 3 3 5 5 5 6 6 6 5 6 9 9 9 6 6 6 6 5 5 8 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 0 0 1 1 1 1 1 1 1 1 0 0 1 1 0 1 0 0 1 1 2 3 1 0 4 5 0 2 1 1 0 1 1 4 1 1 0 0 1 1 1 0 0 0 0 0 0 0 0 0 0

28164000 锶或钡的氧化物、氢氧化物及过氧化物 28182000 氧化铝 28220010 四氧化三钴 28220090 其他钴的氧化物及氢氧化物;商品氧化钴 28254000 镍的氧化物及氢氧化物 28332400 镍的硫酸盐 ex ex 28332990 钴的硫酸盐 28342110 肥料用硝酸钾 28342990 硝酸钡 28366000 碳酸钡 28369100 锂的碳酸盐 28369200 锶的碳酸盐 28369930 碳酸钴 ex 28399000 锆的硅酸盐 28401100 无水四硼酸钠 28401900 其他四硼酸钠 ex ex ex ex ex 28419000 钴酸锂 28419000 铼酸盐及高铼酸盐 28439000 抗癌药原料(奥沙利铂、卡铂、奈达铂、顺铂) 28441000 天然铀及其化合物 28442000 含铀235浓度低于5%的低浓铀及其化合物 28461010 氧化铈 28461020 氢氧化铈 28461030 碳酸铈 28461090 铈的其他化合物 28469011 氧化钇 28469012 氧化镧 28469013 氧化钕 28469014 氧化铕 28469015 氧化镝 28469016 氧化铽 28469017 氧化镨 28469019 其他氧化稀土 28469021 氯化铽 28469022 氯化镝 28469023 氯化镧 28469024 氯化钕 28469025 氯化镨 28469026 氯化钇 28469028 混合氯化稀土 28469029 未混合氯化稀土 28469031 氟化铽 28469032 氟化镝 28469033 氟化镧 28469034 氟化钕 28469035 氟化镨 28469036 氟化钇 28469039 其他氟化稀土 28469041 碳酸镧

进口环节消费税税目税率总表

附件二:进口环节消费税税目税率总表ex税则号列商品名称税率备注21069020制造饮料用的复合酒精制品麦芽酿造的啤酒,进口完税价格≥5%250元/吨370美元/吨1千克22030000麦芽酿造的啤酒,进口完税价格<=0.988升370美元/吨22041000葡萄汽酒22042100小包装的鲜葡萄酿造的酒22042900其他包装的鲜葡萄酿造的酒22043000其他酿酒葡萄汁22051000小包装的味美思酒及类似酒22059000其他包装的味美思酒及类似酒220元/吨10%10%10%10%10%10%1千克22060010黄酒240元/吨=0.962升22060090其他发酵饮料22071000浓度在80%及以上的未改性乙醇22072000任何浓度的改性乙醇及其他酒精10%5%5% 20%+1元/22082000蒸馏葡萄酒制得的烈性酒1升=0.912千克千克22083000威士忌酒20%+1元/ex税则号列商品名称税率千克20%+1元/ 22084000朗姆酒及其他甘蔗蒸馏酒千克20%+1元/ 22085000杜松子酒千克20%+1元/ 22086000伏特加酒千克20%+1元/ 22087000利口酒及柯迪尔酒千克20%+1元/ 22089010龙舌兰酒千克20%+1元/ 22089020白酒千克酒精浓度在80%以下的未改性乙5%醇2208909020%+1元/其他蒸馏酒及酒精饮料千克24021000烟草制的雪茄烟40%备注1升=0.912千克ex税则号列商品名称烟草制的卷烟,每标准条进口完税价格≥50元人民币24022000烟草制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的卷烟,每标准条进口完税价格≥50元人民币24029000烟草代用品制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的雪茄烟24031000供吸用的烟草24039100“均化”或“再造”烟草其他烟草及烟草代用品的制品ex24039900(烟草精汁除外)车用汽油及航空汽油(铅含量每升不超过0.013克的)27101110车用汽油及航空汽油(铅含量每升超过0.013克的)税率45%+150元/标准箱30%+150元/标准箱45%+150元/标准箱30%+150元/标准箱40%30%30%30%1.0元/升1.4元/升备注1标准条=200支;1标准箱=5万支1千克=1.388升1千克27101120石脑油 1.0元/升橡胶溶剂油、油漆溶剂油、抽提=1.385升1千克27101130 1.0元/升溶剂油=1.282升0.8元/升,1千克27101911航空煤油暂缓征收=1.246升1千克27101921轻柴油0.8元/升=1.176升1千克271019225-7号燃料油0.8元/升=1.015升27101929其他柴油及其他燃料油0.8元/升1千克27101991润滑油 1.0元/升=1.126升27101992润滑脂27101993润滑油基础油27101999其他重油及重油制品生产食品、饮料用混合香料及制ex33021090品,按容量计酒精浓度在0.5%及以上33030000香水及花露水33041000唇用化妆品33042000眼用化妆品33043000指(趾)甲化妆品粉,不论是否压紧(痱子粉、爽身粉ex33049100除外)1.0元/升1.0元/升0.8元/升5%30% 30% 30% 30% 30%ex33049900其他美容化妆品(护肤品除外)36041000烟花,爆竹机动小客车用新的充气子午线轮胎40111000机动小客车用新充气非子午线轮胎客或货运车用新的充气子午线轮胎40112000客或货车用新的充气非子午线轮胎40114000摩托车用新的充气橡胶轮胎其他人字形胎面子午线轮胎40116100其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116200其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116300其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116900其他人字形胎面非子午线轮胎其他新的充气橡胶子午线轮胎4011920030%15%3%3%3%3%3%3%3%子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝帘线排列几乎接近圆周方向的带束层束紧胎体的轮胎其他新的充气橡胶非子午线轮胎3%其他新的充气橡胶子午线轮胎40119300其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119400其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119900其他新的充气橡胶非子午线轮胎汽车用旧的充气橡胶子午线轮胎40122010汽车用旧的充气橡胶非子午线轮胎其他用途旧的充气橡胶子午线轮胎40122090其他用旧的充气橡胶非子午线轮胎汽车用实心或半实心子午线轮胎40129020汽车用实心或半实心非子午线轮胎其他用实心或半实心子午线轮胎40129090其他用实心或半实心非子午线轮胎40131000汽车轮胎用橡胶内胎40139090其他橡胶内胎0 3% 0 3% 0 3% 0 3%3% 0 3% 0 3% 3% 3%44091010针叶木地板条(块)44092910非针叶木地板条(块)44190031木制一次性筷子71011011未分级的天然黑珍珠71011019其他未分级的天然珍珠71011091其他天然黑珍珠71011099其他天然珍珠71012110未分级,未加工的养殖珍珠71012190其他未加工的养殖珍珠71012210未分级,已加工的养殖珍珠71012290其他已加工的养殖珍珠71031000未加工宝石或半宝石71039100经其他加工的红,蓝,绿宝石71039910经其他加工的翡翠71039990经其他加工的其他宝石或半宝石未加工合成或再造其他宝石半宝71042090石其他工业用合成或再造宝石半宝71049019石71049099其他非工业用合成宝石或半宝石71059000其他天然或合成宝石或半宝石粉5% 5% 5% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10%10% 10% 10%末其他贱金属为底的包贵金属制首71132090饰71161000天然或养殖珍珠制品71162000宝石或半宝石制品ex8702109220≤座≤23柴油客车8702109310≤座≤19柴油客车ex8702902020≤座≤23非柴油客车8702903010≤座≤19非柴油客车87032130排气量≤1升的小轿车87032140排气量≤1升的越野车87032150排气量≤1升,≤9座的小客车87032190排气量≤1升的其他车辆870322301升<排气量≤1.5升的小轿车870322401升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87032250车1升<排气量≤1.5升的其他载人87032290车辆87032341 1.5升<排气量≤2升的小轿车87032342 1.5升<排气量≤2升的越野车10% 10% 10% 5% 5% 5% 5% 1% 1% 1% 1% 3% 3% 3%3% 5% 5%1.5升<排气量≤2升,≤9座的小客87032343车1.5升<排气量≤2升的其他载人87032349车辆870323512升<排气量≤2.5升的小轿车870323522升<排气量≤2.5升的越野车2升<排气量≤2.5升,≤9座的小客87032353车2升<排气量≤2.5升的其他载人87032359车辆87032361 2.5升<排气量≤3升的小轿车87032362 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87032363车2.5升<排气量≤3升的其他载人87032369车辆870324113升<排气量≤4升的小轿车870324123升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87032413车870324193升<排气量≤4升的其他载人车5% 5%9% 9% 9% 9% 12% 12% 12% 12% 25% 25% 25% 25%辆870324214升<排气量的小轿车870324224升<排气量的越野车870324234升<排气量,≤9座的小客车870324294升<排气量的其他载人车辆87033111排气量≤1升的小轿车87033119排气量≤1升的其他载人车辆870331211升<排气量≤1.5升的小轿车870331221升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87033123车1升<排气量≤1.5升的其他载人87033129车辆87033211 1.5升<排气量≤2升的小轿车87033212 1.5升<排气量≤2升的越野车1.5升<排气量≤2升,≤9座的小客87033213车1.5升<排气量≤2升的其他载人87033219车辆870332212升<排气量≤2.5升的小轿车870332222升<排气量≤2.5升的越野车40% 40% 40% 40% 1% 1% 3% 3% 3%3% 5% 5% 5% 5% 9% 9%2升<排气量≤2.5升,≤9座的小客87033223车2升<排气量≤2.5升的其他载人87033229车辆87033311 2.5升<排气量≤3升的小轿车87033312 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87033313车2.5升<排气量≤3升的其他载人87033319车辆870333213升<排气量≤4升的小轿车870333223升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87033323车3升<排气量≤4升的其他载人车87033329辆870333614升<排气量的小轿车870333624升<排气量的越野车870333634升<排气量,≤9座的小客车870333694升<排气量的其他载人车辆87039000其他型排气量≤1升的其他载人车9% 9%12% 12% 12% 12% 25% 25% 25% 25% 40% 40% 40% 40% 1%辆其他型1升<排气量≤1.5升的其他载人车辆其他型1.5升<排气量≤2升的其他载人车辆其他型2升<排气量≤2.5升的其他载人车辆其他型2.5升<排气量≤3升的其他载人车辆其他型3升<排气量≤4升的其他载人车辆其他型4升<排气量的其他载人车辆电动汽车和其他无法区分排汽量的载人车辆排汽量≤50毫升摩拖车及脚踏两87111000用车50毫升<排汽量≤100毫升摩拖87112010车及脚踏两用车100毫升<排汽量≤125毫升摩拖87112020车及脚踏两用车3% 5% 9% 12% 25% 40% 0 3% 3% 3%125毫升<排汽量≤150毫升摩拖87112030车及脚踏两用车150毫升<排汽量≤200毫升摩拖87112040车及脚踏两用车200毫升<排汽量≤250毫升摩拖87112050车及脚踏两用车250毫升<排汽量≤400毫升摩托87113010车及脚踏两用车400毫升<排汽量≤500毫升摩托87113020车及脚踏两用车500毫升<排汽量≤800毫升摩托87114000车及脚踏两用车排汽量>800毫升摩托车及脚踏87115000两用车87119010电动摩托车及脚踏两用车排汽量≤250毫升摩拖车及脚踏两用车排汽量>250毫升摩托车及脚踏87119090两用车其他无法区分排汽量的摩托车及脚踏两用车3% 3% 3% 10% 10% 10% 10% 0 3% 10% 3%ex89039100机动帆船ex89039200汽艇娱乐或运动用其他机动船舶或快ex89039900艇机械指示式的贵金属电子手表,ex91011100进口完税价格≥10000元人民币/块光电显示式的贵金属电子手表,ex91011910进口完税价格≥10000元人民币/块其他贵金属电子手表,进口完税ex91011990价格≥10000元人民币/块自动上弦的贵金属机械手表,进ex91012100口完税价格≥10000元人民币/块非自动上弦贵金属机械手表,进ex91012900口完税价格≥10000元人民币/块机械指示式的其他电子手表,进ex91021100口完税价格≥10000元人民币/块光电显示式的其他电子手表,进ex91021200口完税价格≥10000元人民币/块ex91021900其他电子手表,进口完税价格≥10%10%10%20%20%20%20%20%20%20%20%长度大于8米小于90米10000元人民币/块其他自动上弦的机械手表,进口ex91022100完税价格≥10000元人民币/块其他非自动上弦的机械手表,进ex91022900口完税价格≥10000元人民币/块95063100全套高尔夫球棍95063200高尔夫球20% 20%10% 10%注:“ex"标识表示非全税目商品。

进口关税税率是多少

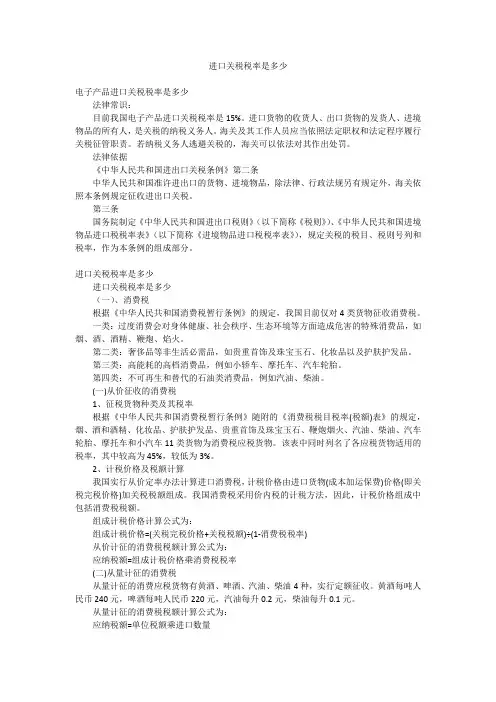

进口关税税率是多少电子产品进口关税税率是多少法律常识:目前我国电子产品进口关税税率是15%。

进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人。

海关及其工作人员应当依照法定职权和法定程序履行关税征管职责。

若纳税义务人逃避关税的,海关可以依法对其作出处罚。

法律依据《中华人民共和国进出口关税条例》第二条中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

第三条国务院制定《中华人民共和国进出口税则》(以下简称《税则》)、《中华人民共和国进境物品进口税税率表》(以下简称《进境物品进口税税率表》),规定关税的税目、税则号列和税率,作为本条例的组成部分。

进口关税税率是多少进口关税税率是多少(一)、消费税根据《中华人民共和国消费税暂行条例》的规定,我国目前仅对4类货物征收消费税。

一类:过度消费会对身体健康、社会秩序、生态环境等方面造成危害的特殊消费品,如烟、酒、酒精、鞭炮、焰火。

第二类:奢侈品等非生活必需品,如贵重首饰及珠宝玉石、化妆品以及护肤护发品。

第三类:高能耗的高档消费品,例如小轿车、摩托车、汽车轮胎。

第四类:不可再生和替代的石油类消费品,例如汽油、柴油。

(一)从价征收的消费税1、征税货物种类及其税率根据《中华人民共和国消费税暂行条例》随附的《消费税税目税率(税额)表》的规定,烟、酒和酒精、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮烟火、汽油、柴油、汽车轮胎、摩托车和小汽车11类货物为消费税应税货物。

该表中同时列名了各应税货物适用的税率,其中较高为45%,较低为3%。

2、计税价格及税额计算我国实行从价定率办法计算进口消费税,计税价格由进口货物(成本加运保费)价格(即关税完税价格)加关税税额组成。

我国消费税采用价内税的计税方法,因此,计税价格组成中包括消费税税额。

组成计税价格计算公式为:组成计税价格=(关税完税价格+关税税额)÷(1-消费税税率)从价计征的消费税税额计算公式为:应纳税额=组成计税价格乘消费税税率(二)从量计征的消费税从量计征的消费应税货物有黄酒、啤酒、汽油、柴油4种,实行定额征收。

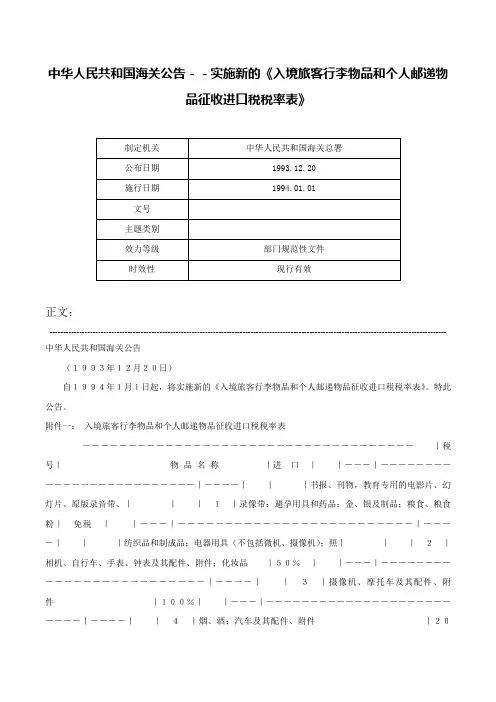

中华人民共和国海关公告--实施新的《入境旅客行李物品和个人邮递物品征收进口税税率表》-

中华人民共和国海关公告--实施新的《入境旅客行李物品和个人邮递物品征收进口税税率表》正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关公告(1993年12月20日)自1994年1月1日起,将实施新的《入境旅客行李物品和个人邮递物品征收进口税税率表》。

特此公告。

附件一:入境旅客行李物品和个人邮递物品征收进口税税率表------------------------------------|税号|物品名称|进口||---|-------------------------|----|||书报、刊物,教育专用的电影片、幻灯片、原版录音带、|||1|录像带;避孕用具和药品;金、银及制品;粮食、粮食粉|免税||---|-------------------------|----|||纺织品和制成品;电器用具(不包括微机、摄像机);照|||2|相机、自行车、手表、钟表及其配件、附件;化妆品|50%||---|-------------------------|----||3|摄像机、摩托车及其配件、附件|100%||---|-------------------------|----||4|烟、酒;汽车及其配件、附件|200%||---|-------------------------|----||5|以上号列没有包括的物品|20%|------------------------------------附件二:旅客行李物品和个人邮递物品税则归类表第1号:免税1.农作物种子:包括谷物种子,菜子,草子,花子及其它种植用种子。

2.粮食和粮食粉:包括米、谷,麦,米粉,麦粉,豆类及豆粉,薯类及薯粉,其它粮食和粮食粉,麸,糠。

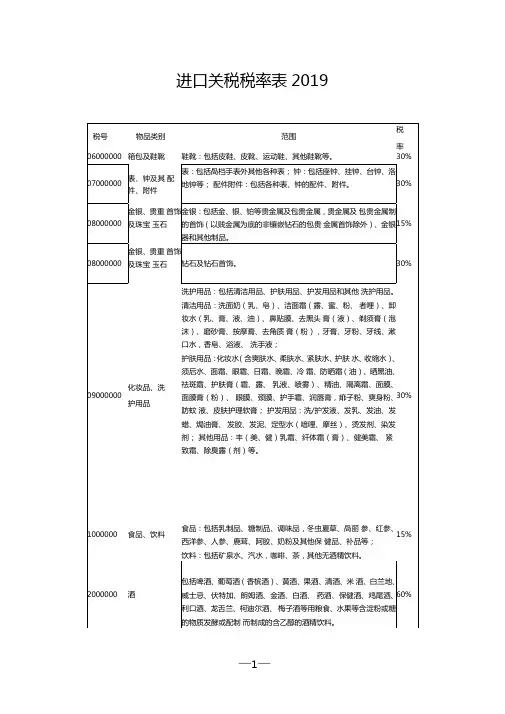

进口关税税率表2019

包括不带发动机、电动机的自行车、三轮脚踏车、婴孩

车及其他非机动脚踏车,及上述物品的配件、附件。

30%

27000000

其他物品

其他不能归入上述类别的物品。

30%

护肤用品:化妆水(含爽肤水、柔肤水、紧肤水、护肤 水、收缩水)、须后水、面霜、眼霜、日霜、晚霜、冷 霜、防晒霜(油)、晒黑油、祛斑霜、护肤膏(霜、露、 乳液、喷雾)、精油、隔离霜、面膜、面膜膏(粉)、 眼膜、颈膜、护手霜、润唇膏,痱子粉、爽身粉、防蚊 液、皮肤护理软膏; 护发用品:洗/护发液、发乳、发油、发蜡、焗油膏、 发胶、发泥、定型水(喑哩、摩丝)、烫发剂、染发剂; 其他用品:丰(美、健)乳霜、纤体霜(膏)、健美霜、 紧致霜、除臭露(剂)等。

15%

08000000

金银、贵重 首饰及珠宝 玉石

钻石及钻石首饰。

30%

09000000

化妆品、洗

护用品

洗护用品:包括清洁用品、护肤用品、护发用品和其他 洗护用品。

清洁用品:洗面奶(乳、皂)、洁面霜(露、蜜、粉、 者哩)、卸妆水(乳、膏、液、油)、鼻贴膜、去黑头 膏(液)、剃须膏(泡沫)、磨砂膏、按摩膏、去角质 膏(粉),牙膏、牙粉、牙线、漱口水,香皂、浴液、 洗手液;

30%

1000000

食品、饮料

食品:包括乳制品、糖制品、调味品,冬虫夏草、咼丽 参、红参、西洋参、人参、鹿茸、阿胶、奶粉及其他保 健品、补品等;

饮料:包括矿泉水、汽水,咖啡、茶,其他无酒精饮料。

15%

2000000

酒

包括啤酒、葡萄酒(香槟酒)、黄酒、果酒、清酒、米 酒、白兰地、威士忌、伏特加、朗姆酒、金酒、白酒、 药酒、保健酒、鸡尾酒、利口酒、龙舌兰、柯迪尔酒、 梅子酒等用粮食、水果等含淀粉或糖的物质发酵或配制 而制成的含乙醇的酒精饮料。

进口环节消费税应税商品税目税率表.doc

l升<排气量≤1.5升的小轿车

3%

87032240

1升<排气量≤1.5升的越野车

3%

87032250

l升<排气量≤1.5升,≤9座的小客车

3%

87032290

l升<排气量≤1.5升的其他载人车辆

3%

1.5升<排气量≤2升的小轿车

5%

87032314

2升<排气量≤2.5升的小轿车

9%

1.5升<排气量≤2升的越野车

3%

87113010

250毫升<排汽量≤400毫升摩托车及脚踏两用车

10%

87113020

400毫升<排汽量≤500毫升摩托车及脚踏两用车

10%

87114000

500毫升<排汽量≤800毫升摩托车及脚踏两用车

10%

87115000

排汽量>800毫升摩托车及脚踏两用车

10%

87119010

电动摩托车及脚踏两用车

3%

其他型1.5升<排气量≤2升的其他载人车辆

5%

其他型2升<排气量≤2.5升的其他载人车辆

9%

87039000

其他型2.5升<排气量≤3升的其他载人车辆

12%

其他型3升<排气量≤4升的其他载人车辆

15%

其他型4升<排气量的其他载人车辆

20%

电动汽车和其他无法区分排汽量的载人车辆

O

87111000

排汽量≤50毫升摩拖车及脚踏两用车

5%

87032315

2升<排气量≤2.5升的越野车

9%

l.5升<排气量≤2升,≤9座的小客车

初会基础精讲第26讲关税、进口增值税、消费税和船舶吨税

第五单元 关税、进口增值税、进口消费税和船舶吨税考点01:进口关税税率(★★)(P273)1.进口关税税率的类型原产地进口货物适用何种关税税率是以进口货物的 为标准的,进口税率分为普通税率、最惠国税率、协定税率、特惠税率、关税配额税率和暂定税率。

(1)最惠国税率对原产于与我国共同适用最惠国条款的世界贸易组织成员国或者地区的进口货物,原产于与我国签原产于我国订含有相互给予最惠国待遇的双边贸易协定的国家或者地区的进口货物,以及 的进口货物,按照最惠国税率征税。

(2)协定税率对原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,按协定税率征收关税。

(3)特惠税率对原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,按特惠税率征税。

(4)普通税率对原产于未与我国共同适用最惠国条款的世界贸易组织成员国或者地区,未与我国订有相互给予最惠国待遇、关税优惠条款贸易协定和特殊关税优惠条款贸易协定的国家或者地区的进口货物,以及 原产地不明的货物,按照普通税率征税。

(5)关税配额税率关税配额是进口国限制进口货物数量的措施,把征收关税和进口配额相结合以限制进口。

对于在配额内进口的货物可以适用较低的关税配额税率,对于配额之外的则适用较高税率。

(6)暂定税率暂定税率是指在最惠国税率的基础上,对于一些国内需要降低进口关税的货物,以及出于国际双边关系的考虑需要个别安排的进口货物,可以实行暂定税率。

【例题1·判断题】对从境外采购进口的原产于中国境内的货物,不征收进口关税。

( )(2016年)【答案】×【解析】对从境外采购进口的原产于中国境内的货物,按照最惠国税率征税。

【例题2·单选题】根据关税法律制度的规定,原产地不明的进口货物适用的关税税率是( )。

(2017年)A.协定税率B.最惠国税率C.特惠税率D.普通税率【答案】D【例题3·单选题】根据关税法律制度的规定,对原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,适用特定的关税税率。

进口关税税率表2019

进口关税税率表201930%外衣:包括大衣、夹克、风衣、皮衣、羽绒服、毛皮制品等;外裤:包括裤子、裙子、短裤、牛仔裤等;内衣裤:包括内衣、内裤、文胸、袜子等;衬衫/T恤衫:包括衬衫、T恤衫、毛衣、针织衫等;其他衣着:包括帽子、围巾、手套、领带、领结、腰带、鞋帽、袋子、皮带、袖扣等。

家具:包括沙发、床、柜子、桌椅、其他家具等。

30%沙发:包括皮沙发、布艺沙发等;床:包括床架、床垫、床头柜、床尾凳等;柜子:包括衣柜、书柜、鞋柜、电视柜等;桌椅:包括餐桌、餐椅、书桌、电脑桌、办公椅等;其他家具:包括壁挂、屏风、花架、床上用品等。

电子产品:包括手机、电脑、平板、电视、相机、音响等。

30%手机:包括智能手机、功能手机等;电脑:包括台式电脑、笔记本电脑、平板电脑等;电视:包括液晶电视、等离子电视、投影电视等;相机:包括数码相机、单反相机等;音响:包括音箱、耳机、麦克风等。

其他:包括化学品、医药品、机械设备等。

化学品:包括化妆品、清洁剂、涂料、塑料制品等;医药品:包括药品、保健品、医疗器械等;机械设备:包括机器、机床、起重设备、电梯等。

以上税率均为百分之三十)磁炉、电烤箱、榨汁机、咖啡机、电水壶、电热水器、电风扇、空气净化器、吸尘器、电熨斗等。

家用摄影器材:包括照相机、摄像机、望远镜、显微镜、xxxxxxxx投影仪、幻灯机、幻灯片、幻灯片胶片、摄影灯、30%摄影用品照相纸、摄影胶卷、摄影底片、摄影胶片等及上述物品的配件、附件。

电子产品:包括各种电视机、音响、录音机、收录机、电子游戏机、计算机、打印机、传真机、复印机、扫描仪、xxxxxxxx电子30%通讯器材数码相机、数码摄像机、数码录音机、数码收录机、数码电子相册、MP3、MP4、PDA、手机、电话机、传呼机等及上述物品的配件、附件。

运动器材:包括各种球类、田径用具、游泳用具、击剑用具、拳击用具、武术用具、健身器材、滑雪用具、滑冰用具、高尔夫球用具、保龄球用具、台球用具、网球用具、xxxxxxxx运动器材30%羽毛球用具、乒乓球用具、壁球用具、溜冰用具、自行车、摩托车、电动车、滑板车、滑轮鞋等。

附表3.进口商品暂定税率表

ex

ex ex ex

ex

ex ex

商品名称 其他石灰质碑用或建筑用石;蜡石,不论是否粗加修整 或切割成矩形板块 原状或粗加修正的花岗石 矩形或正方形的花岗岩 原状或粗加修正的砂岩 其他碑用或建筑用石 未煅烧或烧结的白云石 已煅烧或烧结的白云石 夯混白云石 天然碳酸镁(菱镁矿) 熔凝镁氧矿(电熔镁,包括喷补料) 烧结镁氧矿(重烧镁,包括喷补料) 碱烧镁(轻烧镁) 其它氧化镁含量在70%(含70%)以上的矿产品 原状云母或破开的云母片 未破碎及未研粉的滑石 已破碎或已研粉的其他天然滑石 天然硼砂及其精矿 天然粗硼酸,含硼酸干重不超过85% 长石 天青石 锂辉石矿 废镁砖 未煅烧的水镁石 冶炼钢铁产生的锰渣,含锰量大于25% 冶炼钢铁产生的熔渣、浮渣、氧化皮及其他废料,五氧 化二钒含量大于20% 含其他金属及化合物的矿灰及残渣,五氧化二钒含量大 于20% 未制成型的无烟煤,不论是否粉化 炼焦煤 其他烟煤 未制成型的其他煤,不论是否粉化 煤砖、煤球及类似用煤制固体燃料 煤制焦炭及半焦炭不论是否成型 甑炭 煤气、水煤气、炉煤气及类似气体,石油气及其他烃类 气除外 从煤、褐煤、或泥煤蒸馏所得的焦油及矿物焦油,不论 是否脱水或部分蒸馏,包括再造焦油 粗二甲苯 其他芳烃混合物 针状沥青焦 车用汽油及航空汽油 石脑油 壬烯(碳九混合异构体含量高于90%) 异戊烯同分异构体混合物 航空煤油 正构烷烃(C9~C13) 5-7号燃料油 柴油 350度以下馏出物体积百分比小于20%,550度以下馏出物 体积百分比大于80%的蜡油 液化丙烷 其他液化丁烷 天然沥青 溴 升华硫磺、沉淀硫磺、胶态硫磺 碲 多晶硅(纯度高于99.9999999%)

第 6 页

序号 EX① 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 ex 133 134 135 136 137 ex 138 139 140 ex 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人

纳税人销售旧货;小规模纳税人(不含其它个人)以及符合规定情

十五、

形的一般纳税人销售自己使用过的固定资产

十六、 十七、

纳税人出口货物 境内单位和个人跨境销售国务院规定范围内的服务、无形资产

十八、

销售货物、劳务,提供的跨境应税行为,符合免税条件的

十九、

境内的单位和个人销售适用增值税零税率的服务或无形资产的,可 以放弃适用增值税零税率,选择免税或按规定缴纳增值税。放弃适

饲料、化肥、农药、农机、农膜黑体

国务院规定的其他货物

陆路运输服务

水路运输服务

交通运输服务

航空运输服务

管道运输服务

无运输工具承运业务

邮政普遍服务

邮政服务

邮政特殊服务

其他邮政服务

电信服务

基础电信服务 增值电信服务

工程服务

安装服务

建筑服务

修缮服务

装饰服务

其他建筑服务

销售不动产

转让建筑物、构筑物等不动产产权 贷款服务

用增值税零税率后,36个月内不得再申请增值税零税率。

税率 13%

9%

9%

9% 9% 6% 9% 9% 6%

6%

13% 9% 6%

6%

6% 9% 9% 10%

3%

5%

5%减按 1.5%

3%减按2% 零税率 零税率 免税

计税的特定应税行为,但使用5%征收率的除外

小规模纳税 人及采用简 易计税的一

般纳税人

十四、

销售不动产;符合条件的经营租赁不懂产(土地使用权);转让营 改增前取得的土地使用权;房地产开发企业销售、出租自行开发的 房地产老项目;符合条件的不动产融资租赁;选择差额纳税的劳务

派遣、安全保护服务;一般纳税人提供人力资源外包服务

销售无形资产

源和其他权益性无形资产使用权或所有权

转让土地使用权

对增值税一般纳税人购进农产品

购进农产品进项税额扣

除率

对增值税一般纳税人购进用于生产或委托

加工13%税率货物的农产品

十三、

小规模纳税人销售或则加工、修理修配劳务;销售应税服务、无形 资产;一般纳税人发生按规定使用或者可以选择使用简易计税方法

纳税人种类 一般纳税人

序号 一、 二、

三、 四、 五、 六、 七、 八、

九、

十、

进口关税税率表2019

增值税项目

项目明细

销售或进口货物(另有

列举的除外);销售劳

务

粮食等农产品、食用植物油、食用盐

销售或者进口

自来水、暖气、冷气、热水、煤气、石油 液化气、天然气、二甲醚、沼气、居民用 煤炭制品

图书、报纸、杂志、音像制品、电子出版物

金融服务

直接收费金融服务 保险服务

金融商品转让科研和技Fra bibliotek服务信息技术服务

文化创意服务

物流辅助服务

现代服务

鉴证咨询服务 广播影视服务

商务辅助服务

其他现代服务

有形动产租赁服务

不动产租赁服务

文化体育服务

教育医疗服务

生活服务

十、 十一、 十二、

生活服务

餐饮住宿服务

居民日常服务

其他生活服务

转让技术、商标、著作权、商誉、自然资