2012年1-11月份全国房地产开发和销售情况

2012中国房地产销售市场回顾

2012中国房地产销售市场回顾2012年是房地产调控大年,曾被寄予厚望的“金九银十”也略显冷情,但这一切都阻止不了房地产销售市场的高歌猛进。

继2011年高增长后,2012年全国房地产销售业绩再创辉煌,在年初公布销售计划的15家房企全都超额完成任务。

其中,万科仍是房企龙头,年销售达到1400多亿元;保利首次破千亿,与万科一并列入“千亿军团”,15家房地产开发商全年销售达6367亿元,销售面积、金额全都大幅增增长。

可以说,2012年仍是房地产企业的欣喜年。

后调控时代行业分化加剧2012年是我国整个房地产调控的转折年。

虽然宏观经济政策没有放松,但2012年下半年整个房地产市场开始进入以消费持续回归为特点的“后调控时代”。

在此大环境的推动下,同比2011年,销售金额、销售面积、超额完成年度目标“三涨”的情况出现并不意外。

面对限购等调控政策的压力,龙头房企通过“牺牲价格,追求销量”等房地产销售策略,使部分大型房企的销售业绩迅速攀升,资金快速回笼,楼市回暖的优势进一步扩大。

在此过程中,万科等一线房企表现更加优异,行业集中度明显提高。

房地产企业未来表现或将明显分化。

由于标杆房企整体业绩良好,资金链缓解,存库下降,因此在未来拿地过程中仍将成为主力军。

而一些中小开发商整体房地产销售情况一般,资金链紧张,未来卖地求生的趋势仍将持续。

目前房地产行业洗牌仍在进行,并购重组案例层出不穷,随着房地产销售市场自身发展以及房地产调整的长期化,未来一线城市的市场集中度仍将进一步提升。

房企业绩不降反升调控之年,房企的业绩不降反升。

早在2012年10月,就已经有保利地产、中海地产、招商地产、越秀地产、融创中国、中骏置业、华润置地、禹州地产及远洋地产等标杆房企完成全年销售目标。

进入2013年后,随着融创、旭辉、世茂房地产等公布2012年销售业绩,房地产行业的整体业绩水平普遍超出预期。

经营状况同比增幅最为明显的是2012年刚刚登陆H股主板的旭辉集团,签约销售金额达95.4亿元,销售面积102.6万平米,同比增幅分别为75%和90%。

2012年全国房地产开发和销售情况

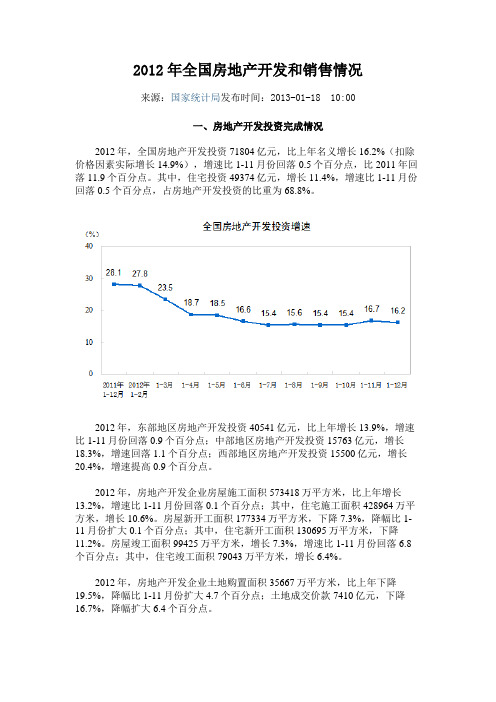

2012年全国房地产开发和销售情况来源:国家统计局发布时间:2013-01-18 10:00一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

国家统计局2012年一季度经济报告

一季度国民经济运行总体平稳(2012年4月13日)中华人民共和国国家统计局今年以来,面对复杂严峻的国际环境和国内经济运行出现的新情况新问题,各地区各部门认真贯彻落实中央经济工作会议精神和政府工作报告各项决策部署,坚持稳中求进,国民经济运行缓中趋稳,继续保持适度较快增长。

初步测算,一季度国内生产总值107995亿元,按可比价格计算,同比增长8.1%。

分产业看,第一产业增加值6922亿元,同比增长3.8%;第二产业增加值51451亿元,增长9.1%;第三产业增加值49622亿元,增长7.5%。

从环比看,一季度国内生产总值增长1.8%。

一、粮食生产形势较好,畜牧业生产稳定增长据全国7万多农户种植意向调查显示,2012年全国春播农作物播种面积基本稳定,粮食作物保持增长态势,早稻播种面积将达到580万公顷,比上年增加5万公顷,春播玉米面积将继续增加,棉花播种面积减少4%左右。

目前,全国冬小麦一、二类苗比例占86.9%。

一季度,猪牛羊禽肉产量2227万吨,同比增长3.9%,其中猪肉产量1511万吨,增长4.0%。

生猪存栏45557万头,同比增长3.9%;生猪出栏19989万头,同比增长3.6%。

二、工业生产平稳增长,企业利润有所下降一季度,全国规模以上工业增加值按可比价格计算同比增长11.6%。

分经济类型看,国有及国有控股企业增加值同比增长7.2%,集体企业增长9.7%,股份制企业增长13.8%,外商及港澳台商投资企业增长6.4%。

分轻重工业看,重工业增加值同比增长11.0%,轻工业增长13.2%。

分行业看,41个大类行业增加值全部实现同比增长。

分地区看,东部地区增加值同比增长8.9%,中部地区增长16.9%,西部地区增长14.5%。

分产品看,一季度471种产品中有345种产品产量同比增长。

其中,发电量增长7.1%,钢材增长6.5%,水泥增长7.3%,十种有色金属增长5.8%,汽车与去年同期持平,其中轿车增长0.2%,乙烯下降0.9%。

2012年1-6月份全国房地产开发和销售情况

一、房地产开发投资完成情况2012年1-6月份,全国房地产开发投资30610亿元,同比名义增长16.6%(扣除价格因素实际增长14.3%),增速比1-5月份回落1.9个百分点。

其中,住宅投资20879亿元,增长12.0%,增速回落1.6个百分点,占房地产开发投资的比重为68.2%。

1-6月份,东部地区房地产开发投资17809亿元,同比增长15.4%,增速比1-5月份回落0.6个百分点;中部地区房地产开发投资6328亿元,增长16.9%,增速回落5.4个百分点;西部地区房地产开发投资6473亿元,增长19.9%,增速回落2.6个百分点。

1-6月份,房地产开发企业房屋施工面积475614万平方米,同比增长17.2%,增速比1-5月份回落2.4个百分点;其中,住宅施工面积357392万平方米,增长15.0%。

房屋新开工面积92380万平方米,下降7.1%,降幅比1-5月份扩大2.8个百分点;其中,住宅新开工面积68617万平方米,下降10.7%。

房屋竣工面积33259万平方米,增长20.7%,增速回落5.6个百分点;其中,住宅竣工面积26719万平方米,增长21.1%。

1-6月份,房地产开发企业土地购置面积17543万平方米,同比下降19.9%,降幅比1-5月份扩大1.2个百分点;土地成交价款3441亿元,下降13.3%,降幅扩大3.3个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积39964万平方米,同比下降10.0%,降幅比1-5月份缩小2.4个百分点;其中,住宅销售面积下降11.2%,办公楼销售面积增长7.1%,商业营业用房销售面积增长2.5%。

商品房销售额23314亿元,下降5.2%,降幅缩小3.9个百分点;其中,住宅销售额下降6.5%,办公楼销售额下降1.1%,商业营业用房销售额增长5.4%。

1-6月份,东部地区商品房销售面积19667万平方米,同比下降10.9%,降幅比1-5月份缩小3.2个百分点;销售额14130亿元,下降7.2%,降幅缩小4.9个百分点。

2012年1—6月全国房地产开发和销售情况

2012年1—6月全国房地产开发和销售情况

无

【期刊名称】《建筑机械:下半月》

【年(卷),期】2012(000)007

【摘要】2012年1—6月,全国房地产开发投资30610亿元,同比名义增长16.6%(扣除价格因素实际增长14.3%),增速比1—5月回落19个百分点。

其中.住宅投资20879亿元,增长12.0%,增速回落16个百分点,占房地产开发投资的比重为68.2%。

【总页数】1页(P13-13)

【作者】无

【作者单位】不详

【正文语种】中文

【中图分类】TU241

【相关文献】

1.2012年1—7月份全国房地产开发和销售情况 [J], 无

2.2012年1—6月份全国房地产开发和销售情况 [J],

3.2020年1~6月份全国房地产开发投资和销售情况 [J],

4.97车1—6月房地产开发销售情况 [J],

5.青园国际农机机电连锁大市场(安庆、浠水)2012年6月主要农机商品销售情况[J],

因版权原因,仅展示原文概要,查看原文内容请购买。

房地产行业2012统计局数据

一、房地产开发投资完成情况2012年1-4月份,全国房地产开发投资15835亿元,同比增长18.7%,增速比1-3月份回落4.8个百分点。

其中,住宅投资10818亿元,增长13.9%,增速回落5.1个百分点,占房地产开发投资的比重为68.3%。

1-4月份,东部地区房地产开发投资9354亿元,同比增长15.2%,增速比1-3月份回落5.4个百分点;中部地区房地产开发投资3159亿元,增长24.5%,增速回落1.2个百分点;西部地区房地产开发投资3323亿元,增长23.8%,增速回落6.7个百分点。

1-4月份,房地产开发企业房屋施工面积427187万平方米,同比增长21.2%,增速比1-3月份回落3.8个百分点;其中,住宅施工面积321373万平方米,增长18.8%。

房屋新开工面积54468万平方米,下降4.2%,1-3月份为增长0.3%;其中,住宅新开工面积40606万平方米,下降7.9%。

房屋竣工面积22296万平方米,增长30.2%,增速回落9.1个百分点;其中,住宅竣工面积17809万平方米,增长30.1%。

1-4月份,房地产开发企业土地购置面积9657万平方米,同比下降19.3%,降幅比1-3月份扩大15.4个百分点;土地成交价款1826亿元,下降13.7%,1-3月份为增长2.5%。

二、商品房销售和待售情况1-4月份,商品房销售面积21562万平方米,同比下降13.4%,降幅比1-3月份缩小0.2个百分点;其中,住宅销售面积下降14.9%,办公楼销售面积增长1.5%,商业营业用房销售面积增长2.4%。

商品房销售额12421亿元,下降11.8%,降幅缩小2.8个百分点;其中,住宅销售额下降13.5%,办公楼销售额下降14.0%,商业营业用房销售额增长4.2%。

1-4月份,东部地区商品房销售面积10484万平方米,同比下降15.5%,降幅比1-3月份缩小2个百分点;销售额7508亿元,下降15.4%,降幅缩小4.5个百分点。

2012年1-11月宁波房地产市场报告

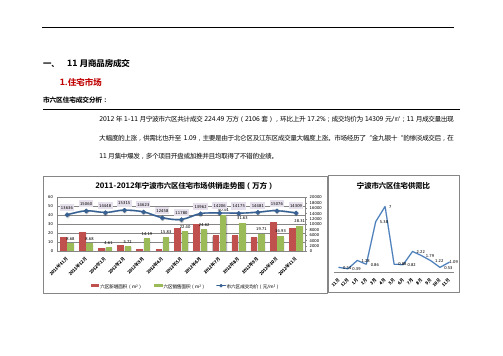

一、 11月商品房成交1. 住宅市场市六区住宅成交分析:2012年1-11月宁波市六区共计成交224.49万方(2106套),环比上升17.2%;成交均价为14309元/㎡;11月成交量出现大幅度的上涨,供需比也升至1.09,主要是由于北仑区及江东区成交量大幅度上涨。

市场经历了“金九银十“的惨淡成交后,在11月集中爆发,多个项目开盘或加推并且均取得了不错的业绩。

8.688.684.615.7214.19 15.83 22.4024.62 40.54 31.63 19.71 16.93 28.3113636150601444815315 14623 12458 1178013962 14206 14175 14481 15076 14309 020004000600080001000012000140001600018000200001020304050602011-2012年宁波市六区住宅市场供销走势图(万方)六区新增面积(m²)六区销售面积(m²)市六区成交均价(元/m²)2市四区住宅成交分析:据初步估算,2011年底市四区存留的商品住宅供应量约为11499套,2012年1月1日-2012年11月30日市四区住宅新增供应量为6773套,合计留存和新增的供应量约为18272套,而2012年1月1日-2012年11月30日市四区住宅成交共计消化约10192套,截止2012年11月30日市四区存量房为8080套。

273465191249690540606143518691596964899115345613699428192786159311268226661013453177281610917271185801753117406168121558616733162361655917272172875000800011000140001700020000230005001000150020002011年-2012年宁波市四区住宅市场供销走势图(套)四区销售总套数四区新增供应套数四区销售均价(元/m²)宁波房产市场月报2012年1-11月市六区住宅存量房源分析:2012年截止11月30日,市六区共计留存住宅类房源16067套,较上月的16470套出现了小幅的下降34其中主要分布在鄞州区和镇海区,库存情况严重,两个区域加起来超过了8000套,其次是北仑区,有3264套,以上区域也是今年价格战的主战场,尽管成交量也集中在这三个区域,但是目前库存情况依然较为严重,所以这类区域未来竞争将更激烈,势必制造卖点吸引其它区域购买力的分流。

2012年一季度全国房地产开发和销售情况

2012年一季度全国房地产开发和销售情况一、房地产开发投资完成情况2012年1-3月份,全国房地产开发投资10927亿元,同比增长23.5%,增速比1-2月份回落4.3个百分点。

其中,住宅投资7443亿元,增长19.0%,增速回落4.2个百分点,占房地产开发投资的比重为68.1%。

1-3月份,东部地区房地产开发投资6593亿元,同比增长20.6%,增速比1-2月份回落5.4个百分点;中部地区房地产开发投资2070亿元,增长25.7%,增速回落3.7个百分点;西部地区房地产开发投资2264亿元,增长30.5%,增速回落1.4个百分点。

1-3月份,房地产开发企业房屋施工面积409221万平方米,同比增长25.0%,增速比1-2月份回落10.5个百分点;其中,住宅施工面积307653万平方米,增长22.2%。

房屋新开工面积39946万平方米,增长0.3%,增速回落4.8个百分点;其中,住宅新开工面积29427万平方米,下降5.2%。

房屋竣工面积17880万平方米,增长39.3%,增速回落5.9个百分点;其中,住宅竣工面积14325万平方米,增长40.0%。

1-3月份,房地产开发企业土地购置面积7859万平方米,同比下降3.9%,降幅比1-2月份扩大3.4个百分点;土地成交价款1555亿元,增长2.5%,增速回落3.3个百分点。

二、商品房销售和待售情况1-3月份,商品房销售面积15239万平方米,同比下降13.6%,降幅比1-2月份缩小0.4个百分点;其中,住宅销售面积下降15.5%,办公楼销售面积增长11.4%,商业营业用房销售面积增长5.9%。

商品房销售额8672亿元,下降14.6%,降幅缩小6.3个百分点;其中,住宅销售额下降17.5%,办公楼销售额下降10.2%,商业营业用房销售额增长10.5%。

1-3月份,东部地区商品房销售面积7351万平方米,同比下降17.5%,降幅比1-2月份缩小6.8个百分点;销售额5215亿元,下降19.9%,降幅缩小11.1个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年1-11月份全国房地产开发和销售情况

一、房地产开发投资完成情况

2012年1-11月份,全国房地产开发投资64772亿元,同比名义增长16.7%,增速比1-10月份提高1.3个百分点。

其中,住宅投资44606亿元,增长11.9%,增速提高1.1个百分点,占房地产开发投资的比重为68.9%。

1-11月份,东部地区房地产开发投资36719亿元,同比增长14.8%,增速比1-10月份提高0.5个百分点;中部地区房地产开发投资14035亿元,增长19.4%,增速提高3个百分点;西部地区房地产开发投资14018亿元,增长19.5%,增速提高2个百分点。

1-11月份,房地产开发企业房屋施工面积556658万平方米,同比增长13.3%,增速与1-10

月份持平;其中,住宅施工面积416657万平方米,增长10.8%。

房屋新开工面积162413万平方米,下降7.2%,降幅比1-10月份缩小1.3个百分点;其中,住宅新开工面积119905万平方米,下降11.1%。

房屋竣工面积67706万平方米,增长14.1%,增速回落3.2个百分点;其中,住宅竣工面积54310万平方米,增长13.7%。

1-11月份,房地产开发企业土地购置面积31638万平方米,同比下降14.8%,降幅比1-10月份缩小3.2个百分点;土地成交价款6594亿元,下降10.3%,降幅缩小1.5个百分点。

二、商品房销售和待售情况

1-11月份,商品房销售面积91705万平方米,同比增长2.4%,1-10月份为下降1.1%;其中,住宅销售面积增长2.3%,办公楼销售面积增长11.6%,商业营业用房销售面积增长1.7%。

商品房销售额53526亿元,增长9.1%,增速比1-10月份提高3.5个百分点;其中,住宅销售额增长10.4%,办公楼销售额增长4.1%,商业营业用房销售额增长4.2%。

1-11月份,东部地区商品房销售面积44752万平方米,同比增长5.0%,增速比1-10月份提高3.6个百分点;销售额32240亿元,增长10.2%,增速提高3.5个百分点。

中部地区商品房销售面积23452万平方米,增长3.8%,1-10月份为下降0.5%;销售额10346亿元,增长11.3%,增速提高3.7个百分点。

西部地区商品房销售面积23500万平方米,下降3.5%,降幅缩小2.8个百分点;销售额10940亿元,增长4.2%,增速提高3.3个百分点。

11月末,商品房待售面积33567万平方米,比10月末增加519万平方米。

其中,住宅待售面积增加298万平方米,办公楼待售面积减少15万平方米,商业营业用房待售面积增加119万平方米。

三、房地产开发企业到位资金情况

1-11月份,房地产开发企业本年到位资金85802亿元,同比增长14.1%,增速比1-10月份提高2.5个百分点。

其中,国内贷款13208亿元,增长16.1%;利用外资371亿元,下降51.5%;自筹资金35374亿元,增长13.8%;其他资金36849亿元,增长15.2%。

在其他资金中,定金及预收款23119亿元,增长20.2%;个人按揭贷款9274亿元,增长23.7%。

四、房地产开发景气指数

11点。

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

房地产开发企业本年资金来源:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6. 增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。