资料分析之速算技巧 思维导图

资料分析_速算十大技巧

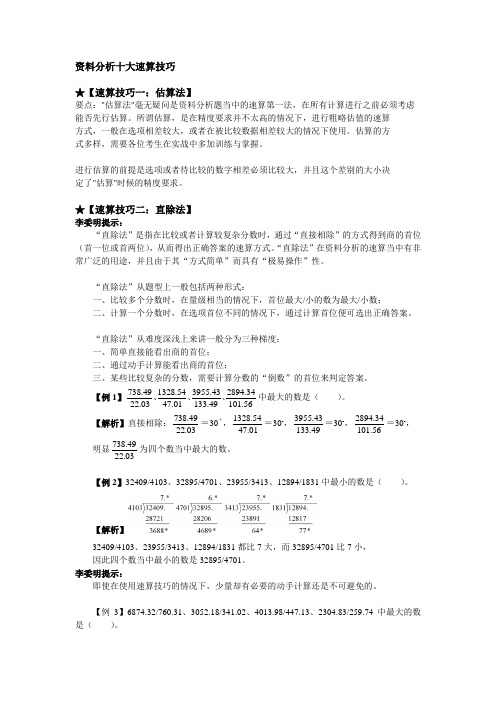

资料分析十大速算技巧★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑 能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算 方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方 式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决 定了"估算"时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度: 一、简单直接能看出商的首位; 二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】56.10134.489294.13343.559310.7454.813222.0349.738、、、中最大的数是( )。

【解析】直接相除:30.2294.837=30+,10.7454.8132=30-,94.13343.5593=30-,56.10134.4892=30-,明显30.2294.837为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是( )。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小, 因此四个数当中最小的数是32895/4701。

行测资料分析速算技巧

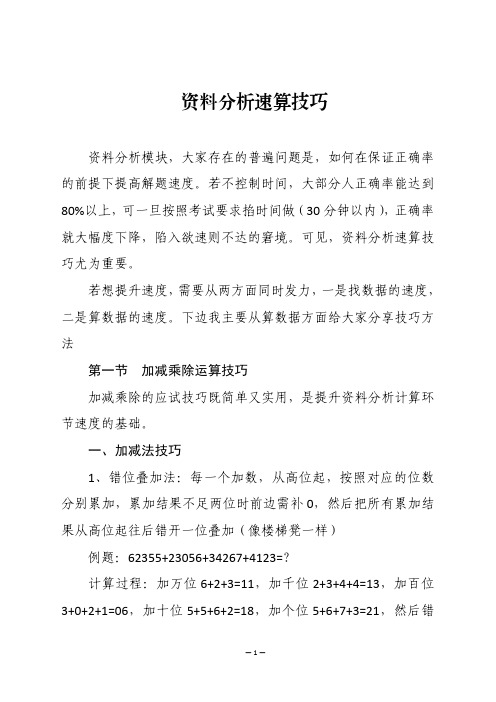

资料分析速算技巧资料分析模块,大家存在的普遍问题是,如何在保证正确率的前提下提高解题速度。

若不控制时间,大部分人正确率能达到80%以上,可一旦按照考试要求掐时间做(30分钟以内),正确率就大幅度下降,陷入欲速则不达的窘境。

可见,资料分析速算技巧尤为重要。

若想提升速度,需要从两方面同时发力,一是找数据的速度,二是算数据的速度。

下边我主要从算数据方面给大家分享技巧方法第一节加减乘除运算技巧加减乘除的应试技巧既简单又实用,是提升资料分析计算环节速度的基础。

一、加减法技巧1、错位叠加法:每一个加数,从高位起,按照对应的位数分别累加,累加结果不足两位时前边需补0,然后把所有累加结果从高位起往后错开一位叠加(像楼梯凳一样)例题:62355+23056+34267+4123=?计算过程:加万位6+2+3=11,加千位2+3+4+4=13,加百位3+0+2+1=06,加十位5+5+6+2=18,加个位5+6+7+3=21,然后错开一位叠加,如下图所示:2、临近相减法:一般求几个数的和与另外几个数的和之差的时候,形如(A+B+C)-(a+b+c),我们可以找数值相近的先做差,再求和。

材料:题目:2016~2018年,全国茶叶产量之和比2013~2015年产量之和增加了:A.100~150万吨之间B.不到100万吨C.超过200万吨D.150~200万吨之间参考答案:A解题过程:根据题意,需计算(231.3+246+261.6)-(188.7+204.9+227.7),显然较麻烦,可先找临近的做减法,一般可以口算,再求和。

如先算231.3-227.7=3.6,再算246-204.9=41,再算261.6-188.7=80略小,根据选项,3.6+41+80只能选A3、尾数法:通过直接运算结果的末位数字来确定选项的方法,因为资料分析中,加减法通常为准确值,因此在合差计算中我们可以采用此方法来进行答案的秒杀。

材料:题目:“十二五”期间华为销售收入总计达到________百万元。

★★资料分析十大速算技巧★★(重点掌握)

A×11型速算技巧:A×11=A×10+A;如:743×11=7430+743=8173A×101型速算技巧:A×101=A×100+A;如:743×101=74300+743=75043乘/除以5、25、125的速算技巧:A×5型速算技巧:A×5=10A÷2;A÷5型速算技巧:A÷5=0.1A×2例8739.45×5=87394.5÷2=43697.2536.843÷5=3.6843×2=7.3686A×25型速算技巧:A×25=100A÷4;A÷25型速算技巧:A÷25=0.01A×4例7234×25=723400÷4=1808503714÷25=37.14×4=148.56A×125型速算技巧:A×125=1000A÷8;A÷125型速算技巧:A÷125=0.001A×8 例8736×125=8736000÷8=10920004115÷125=4.115×8=32.92减半相加:A×1.5型速算技巧:A×1.5=A+A÷2;例3406×1.5=3406+3406÷2=3406+1703=5109“首数相同尾数互补”型两数乘积速算技巧:积的头=头×(头+1);积的尾=尾×尾例:“23×27”,首数均为“2”,尾数“3”与“7”的和是“10”,互补所以乘积的首数为2×(2+1)=6,尾数为3×7=21,即23×27=621【例1】假设某国外汇汇率以30.5%的平均速度增长,预计8年之后的外汇汇率大约为现在的多少倍?()A.3.4B.4.5C.6.8D.8.4【解析】(1+30.5%)8=1.3058≈1.38=(1.32)4=1.694≈1.74=2.892≈2.92=8.41,选择D[注释]本题速算反复运用了常用平方数,并且中间进行了多次近似,这些近似各自只忽略了非常小的量,并且三次近似方向也不相同,因此可以有效的抵消误差,达到选项所要求的精度。

行测资料分析四大速算技术

资料分析四大速算技术“差分法”是在比较两个分数大小时,用“直除法”或“化同法”等其他速算方式难以解决时能够采取的一种速算方式。

适用形式:两个分数作比较时,假设其中一个分数的分子与分母都比另外一个分数的分子与分母别离仅仅大一点,这时利用“直除法”、“化同法”常常很难比较出大小关系,而利用“差分法”却能够专门好地解决如此的问题。

基础概念:在知足“适用形式”的两个分数中,咱们概念分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母别离做差取得的新的分数咱们概念为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1确实是“大分数”,313/51.7确实是“小分数”,而324-313/53.1-51.7=11/1.4确实是“差分数”。

“差分法”利用大体准那么——“差分数”代替“大分数”与“小分数”作比较:一、假设差分数比小分数大,那么大分数比小分数大;二、假设差分数比小分数小,那么大分数比小分数小;3、假设差分数与小分数相等,那么大分数与小分数相等。

比如上文中确实是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(能够通过“直除法”或“化同法”简单取得),因此324/53.1>313/51.7。

专门注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精准的关系而非粗略的关系;二、“差分法”与“化同法”常常联系在一路利用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中常常碰到的两种情形。

三、“差分法”取得“差分数”与“小分数”做比较的时候,还常常需要用到“直除法”。

四、若是两个分数相隔超级近,咱们乃至需要反复运用两次“差分法”,这种情形相对照较复杂,但如果是运用熟练,一样能够大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)依照:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数李委明提示:利用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

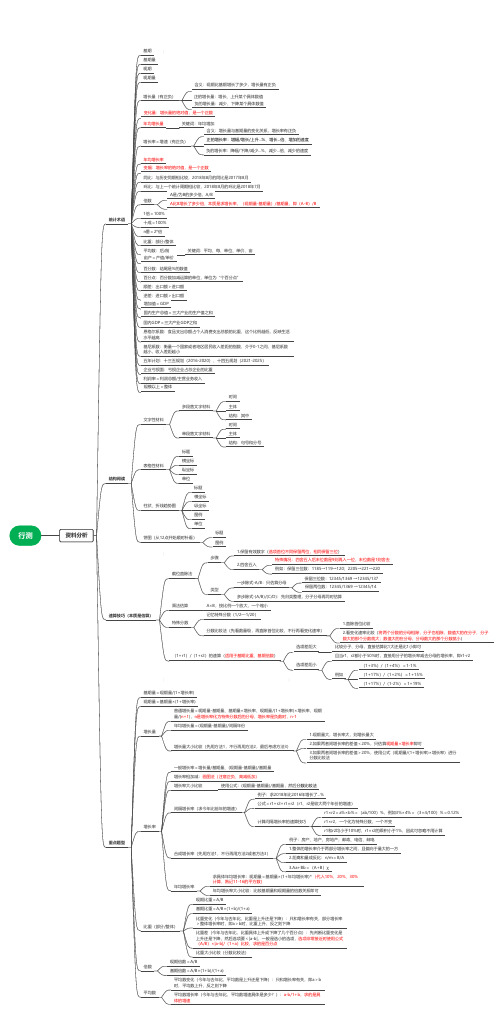

行测:资料分析全部知识点思维导图(公务员、编制考试通用)

基期量=现期量/(1+增长率)

现期量=基期量×(1+增长率)

普通增长量=现期量-基期量、基期量×增长率、现期量/(1+增长率)×增长率、现期 量/(n+1),n是增长率化为特殊分数后的分母,增长率是负数时,n-1

增长量

年均增长量=(现期量-基期量)/间隔年份

1.现期量大,增长率大,则增长量大

增长量大小比较(先用方法1,不行再用方法2,最后考虑方法3)

年均增长率大小比较:比较基期量和现期量的倍数关系即可

现期比重=A/B

基期比重=A/B×(1+b)/(1+a)

比重(部分/整体)

比重变化(今年与去年比,比重是上升还是下降):只和增长率有关,部分增长率 >整体增长率时,即a>b时,比重上升,反之则下降

比重差(今年与去年比,比重具体上升或下降了几个百分点):先判断比重变化是 上升还是下降,然后选项要<|a-b|,一般是选小的选项,选项非常接近时使用公式 (A/B)×|a-b|/(1+a)比较,求的是百分点

行测

资料分析

基期 基期量 现期 现期量

含义:现期比基期增长了多少,增长量有正负

增长量(有正负)

正的增长量:增长、上升某个具体数值 负的增长量:减少、下降某个具体数值

变化量:增长量的绝对值,是一个正数

年均增长量

关键词:年均增加 含义:增长量与基期量的变化关系,增长率有正负

增长率=增速(有正负)

正的增长率:增幅/增长/上升...%、增长...倍、增加的速度

国内GDP=三大产业GDP之和 恩格尔系数:食品支出总额占个人消费支出总额的比重,这个比例越低,反映生活 水平越高 基尼系数:衡量一个国家或者地区居民收入差距的指数,介于0-1之间,基尼系数 越小,收入差距越小 五年计划:十三五规划(2016-2020)、十四五规划(2021-2025) 企业亏损面:亏损企业占总企业的比重 利润率=利润总额/主营业务收入 规模以上=整体

资料分析四大速算技巧(李委明)

资料分析四大速算技巧(一)作者:李委明李委明提示:“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数...:...”作比较...”代替...”与.“小分数..“大分数1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数李委明提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

资料分析的速算技巧

资料分析十大速算技巧★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】要点:"直除法"是指在比较或者计算较复杂分数时,通过"直接相除"的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

"直除法"在资料分析的速算当中有非常广泛的用途,并且由于其"方式简单"而具有"极易操作"性。

"直除法"从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案"直除法"从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的"倒数"的首位来判定答案。

★【速算技巧三:截位法】要点:所谓"截位法",是指"在精度允许的范围内,将计算过程当中的数字截位(即只看或者只取前几位),从而得到精度足够的计算结果"的速算方式。

在加法或者减法中使用"截位法"时,直接从左边高位开始相加或者相减(同时注意下一位是否需要进位与借位),直到得到选项要求精度的答案为止。

在乘法或者除法中使用"截位法"时,为了使所得结果尽可能精确,需要注意截位近似的方向:一、扩大(或缩小)一个乘数因子,则需缩小(或扩大)另一个乘数因子;二、扩大(或缩小)被除数,则需扩大(或缩小)除数。

资料分析思维导图1

∙截位直除o截谁▪一步除法:建议只截分母。

▪多步计算:建议上下都截。

o截几位▪选项差距大:截两位∙选项首位不同。

∙首位相同次位差大于首位。

▪选项差距小:截三位∙首位相同且次位差小于等于首位。

∙分数比较o一大一小直接看▪根据分子比大小,分子大的分数大,分子小的分数小。

o同大同小比速度▪上下直接除,左右看变化谁快谁牛气,慢的看成1。

∙快速找数o文字材料▪标记段落主题词,与题干进行匹配,注意相近词、时间、单位等。

o表格材料▪横纵目标,标题,单位,备注。

o图形材料▪标题,单位,图例。

o综合材料▪不同类型材料之间的关系,材料结构。

∙基期与现期o基期量▪识别:求前面某个时期的量。

▪公式:基期=现期-增长量:基期=现期/(1+r)▪速算:|r|>5大截位直除,|r|≤5小化除为乘。

▪基期和差:先用现期和正负排除再计算。

o现期量▪识别:求后面某个时期的量。

▪公式:现期=基期+增长量;现期=基期*(1+r)。

▪速算:截位计算,特殊数字。

∙增长率o普通增长率▪题型识别:增长/下降后%;成;倍;增长最快/慢。

▪解题方法:给百分点,直接加减;无百分点,r=增长量+基期量。

▪速算技巧:截位直除法;分数比较法。

o特殊增长率▪间隔增长率∙中间隔一年的增长率,今年与前年∙r=r1+r2+r1*r2,速算考虑r1*r2是否忽略。

▪年均增长率∙计算:(1+r)的n次方=现期+基期;居中代入。

∙比较:直接看现期+基期(n相同)▪混合增长率∙部分增速与整体增速之间的关系。

∙居中但不正中;偏向基期较大的;增速差与基期成反比。

∙增长量o计算▪识别:增长+单位(人/元/吨)。

▪公式:增长量=现期-基期=基期*r==现期r/(1+r)▪速算:∙百分数化分数:近似转化,倍数转化,取中转化。

∙若|r|≈1/n,增长量=现期/(n+1);下降量=现期/(n-1)o比较▪识别:增长量多/少▪速算∙给出每年数据:直接两两相减,柱状图还可用直尺标注。

资料分析答题技巧之速算技巧

资料分析答题技巧之速算技巧资料分析的计算,是很多考生感觉头疼的地方。

这可能来自两个方面的原因,一是自己没有很好的掌握一些相应的速度方法,对一些相应的基本公式和变形公式不熟练;二是有一些题目的计算过程设置的确实比较麻烦,需要一定的时间和耐心才能很好的完成。

所以相应的对策也是两个,一是加强对题目难度系数的把握,对于一些确实很麻烦的题,果断的放弃;二是加深对相应计算公式的理解,熟练的掌握一些相应的速算方法。

当然,这两点也是相辅相成的,要想很好的把握题目的难度系数,首先还需要掌握一些相应的计算公式和速算方法。

所以要在提升基本能力的同时,把握这些做题技巧,找到合理的对策。

而对于速算方法的掌握,是计算这个环节里面最核心的内容,用得比较多的一些速算方法有估算法、直除法、转化法、分子分母比较法、首尾法等等。

而要想真正的掌握这些方法,如果只是单纯的明白它们的一些特点,以及怎么运用,那显然是不够的。

关键是要快速的知道在什么情况下使用什么速算方法最好,最好是通过自己做题去总结相应的速算方法。

学习速算方法,总的一个原则是:方法不在于多,而在于精,不在于方法的记忆,而在于方法的运用;运用速算方法,总的原则是:根据选项的布局来确定估算的尺度,根据数据的特征来选择速算方法。

如果真正的掌握了速算方法这个核心点,那么资料分析中的计算问题,就会不攻自破。

1、估算法估算法就是粗约的估计,大致的计算,在某种程度上说,基本上所有的速算方法都用到了估算,但是单纯的估算法主要是指对一些数据的近似处理,使其在计算的过程中更加方便、快速。

在选项数据相差较大,并且需要计算的数据能够近似成整数、整十、整百或者能够近似约分的情况下,基本上都可以考虑运用估算法。

下面来通过一个例题加深理解。

例:材料:2011年前十一个月,某省高新技术产业完成总产值3763.00亿元,实现增加值896.31亿元。

增加值同比增长30.74%,比规模以上工业增加值高11.64个百分点,占规模以上工业增加值的比重达到25.32%。

资料分析重点知识

资料分析第一节:速算技巧1速算技巧1.1加法:高位叠加二位数:55+32:十位5+3=8,个位5+2=7,55+32=87三位数:692+516:在十位、个位中间划线,69+51=120,2+6=8,692+516=12081.2划线减法(1)临界值:314-289:中间插入300,314-300=14,300-289=11,314-289=14+11=25。

(2)划线减法:692-516:百位、十位中间划线,6-5=1,92-16=76,692-516=176。

926-532:如果在百位、十位中间划线,26-32是负数,以不借位为前提,在十位、个位中间划线,92-53=39,6-2=4,926-532=394。

(结果为负,用大数减小数)1.3乘法(1)依托两位数*个位数。

(2)口算:两位数*个位数。

97*2:9*2=18,7*2=14,97*2=194。

2截位直除2.1截谁(1)一步除法:只截分母。

如84364/41763、42864/(1+21%)。

(2)多步除法:分子、分母都截(截完约分)。

如(71774/35881)÷ (12482/47620)。

2.2截几位(1)选项差距大,四舍五入保留两位(+1、-1进行微调,将奇数变为偶数,方便约分)①首位均不同。

例:6762/127.36≈()。

A.65 B.53 C.47 D.38 答:选项首位均不相同,选项差距大,截两位,转化为6762/13,首位商5,对应 B 项。

②首位相同,但次位差>首位。

例:6762/127.36≈()。

A.65 B.53 C.59 D.47 答:B、C 项首位相同,次位差是第二位的差,B、C 项次位差9-3=6>首位5,选项差距大,截两位,转化为6762/13,首位商5,次位商2,B项最接近。

(2)选项差距小,四舍五入保留三位。

首位相同,且次位差≤首位。

(老老实实算吧)例:6762/127.36≈()。

A.65 B.53 C.58 D.47 答:B、C 项首位相同,次位差8-3=5=首位5,选项差距小,截三位,转化为6762/127,首位商5,次位商3,对应B项。