银行会计复习总结练练习习题2答案.doc

2021年自学《银行会计学》试题及答案(卷二)

2021年自学《银行会计学》试题及答案(卷二)1、贷款的种类(按期限、风险程度、自主程度、核算方法、质量和风险程度划分)2、信用贷款的发放、收回、展期、逾期的核算3、应计、逾期、非应计的概念(应计转非应计,利息的处理)4、贷款损失准备的会计核算a)损失准备的种类及计提比例b)提取贷款损失准备进的会计核算c)贷款损失准备的核销与收回5、担保贷款、抵押贷款、质押贷款性质;抵押贷款的核算6、票据贴现与一般贷款的区别;贴现利息的计算;票据贴现及收回的会计核算7、贷款利息的种类及计算练习题一、单选题1、东方纺织厂贷款到期不能归还57000元,转为逾期贷款,在一红两蓝特种转账凭证登记的会计分录为()A.借:短期贷款——东方纺织厂贷款户57000(红字)借:逾期贷款——东方纺织厂逾期户57000(蓝字)B.借:逾期贷款——东方纺织厂逾期户;57000(红字)借:短期贷款——东方纺织厂贷款户57000(蓝字)C.借:短期贷款——东方纺织厂逾期户57000贷:短期贷款——东方纺织厂贷款户57000D.借:逾期贷款——东方纺织厂逾期户57000贷:短期贷款——东方纺织厂贷款户570002、计提贷款损失准备金使用的成本、费用科目是:()A.其他营业支出B.资产减值损失C.营业外支出D.营业费用3、银行对抵押物拍买、变卖,其价款(扣除有关费用)超过贷款本息部分,应:()A.返还借款人B.作为营业外收入C.作为其他营业收入D.作为利息收入4、银行对借款人提供的按国家规定的利率和期限还本付息的货币资金的业务是:()A.信用贷款B.保证贷款C.质押贷款D.贷款5、期限为两年的抵押贷款应使用的会计科目是:()A.短期贷款B.中长期贷款C.抵押贷款D.贴现6、银行发放的到期(含展期后到期)不能收回的贷款是:()A.损失贷款B.逾期贷款C.催收贷款D.呆账贷款7、保证当贷款债务人不履行债务时,应承当责任的是:()A.保证人B.债权人C.贷款银行D.借款人8、银行按借款合同约定的期限,于贷款归还的同时计收利息的计息方法是:()A.余额表计息法B.利随本清计息法C.在账页上计息法D.定期结息计息法9、借款人因故不能按期归还贷款时,短期贷款须在到期日()以前,申请展期。

银行会计练习题2答案

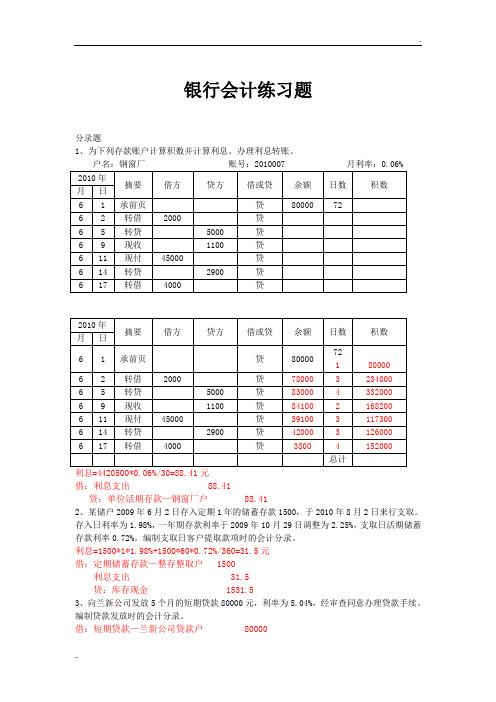

银行会计练习题分录题1、为下列存款账户计算积数并计算利息、办理利息转账。

利息=4420500*0.06%/30=88.41元借:利息支出 88.41贷:单位活期存款—钢窗厂户 88.412、某储户2009年6月2日存入定期1年的储蓄存款1500,于2010年8月2日来行支取。

存入日利率为1.98%,一年期存款利率于2009年10月29日调整为2.25%,支取日活期储蓄存款利率0.72%。

编制支取日客户提取款项时的会计分录。

利息=1500*1*1.98%+1500*60*0.72%/360=31.5元借:定期储蓄存款—整存整取户 1500利息支出 31.5贷:库存现金 1531.53、向兰新公司发放5个月的短期贷款80000元,利率为5.04%,经审查同意办理贷款手续。

编制贷款发放时的会计分录。

借:短期贷款—兰新公司贷款户 80000贷:单位活期存款—兰新公司存款户 800004、兰新公司6月10日持银行承兑汇票一张面值30万元,到期日为11月10日,申请办理贴现,经信贷部门批准同意贴现,月贴现利率为6‰,经银行审查同意,当天办理贴现手续。

计算实付贴现金额并做出贴现的会计分录。

贴现利息=300000*5*6‰=9000元实付贴现金额=300000-9000=291000元借:贴现资产—面值 300 000贷:单位活期存款—兰新公司存款户 291 000贴现资产—利息调整 9 0005、万达公司开出转账支票一张13000元,要求办理银行汇票一张,持往异地购买材料一批,编制相关会计分录。

借:单位活期存款—万达公司 13000贷:汇出汇款 130006、万达公司持银行汇票及送款单一份要求办理收账,银行汇票是异地系统内银行签发,金额为60000元,送款单55000元,余款退还。

请编制万达公司办理收账时的会计分录。

借:清算资金往来 55000贷:单位活期存款—万达公司 550007、上月12日新兴公司签发的银行汇票70000元,今日由系统内代理解付行划来结算款项为63000元,余款退还新兴公司。

银行会计练习题及参考答案

贷:应付利息7 695

单位活期存款——方达集团户157 695

4、储户王为持活期存折支取现金6 000元。编制会计分录。

借:活期储蓄存款——王为户6 000

贷:现金6 000

5、储户陈玲在2005年1月10日存入100 000元三年期存款,利率2.25% ,该储户在存款到期日来行提交存单要求将其本金转存一年期存款。计算该储户在存款到期日银行实际应付利息额?编制相应账务处理的会计分录。

出票人开户行分录:

借:单位活期存款——外贸公司户200 000

贷:清算资金往来200 000

持票人进帐分录为:

借:其他应付款200 000

贷:单位活期存款——针织厂户200 000

5、虹图集团申请签发银行本票一张,金额30 000元。

借:单位活期存款——虹图集团户30 000

贷:开出本票30 000

借:保证金存款——信用证保证金户20 000

单位活期存款——电子公司户80 000

贷:清算资金往来100 000

第六章练习题及参考答案:

1、工商银行某市支行向发行支库支取现金2 000 000元。作出人民银行支行与工商银行支行以及有关发行库账务处理会计分录。

工行:

借:现金2 000 000

贷:存放中央银行款项2 000 000

6、开户单位电子公司付款的一笔委托收款,金额85 000元,该单位同意付款,作出划款的会计分录。

借:单位活期存款——电子公司户85 000

贷;清算资金往来85 000

付出:代收托收款项85 000

7、开户单位美化环境企业于7月12日签发银行承兑汇票,期限三个月,金额185 000元,收款人为昆明花卉园,开户银行为昆明市工商银行营业部。当日向银行申请承兑。经银行审核同意办理。签定承兑协议,并收取手续费。要求:

人大(第二版)银行会计习题答案

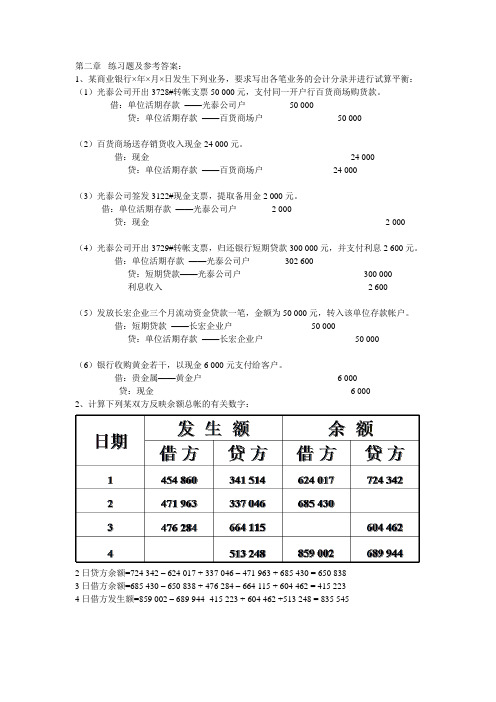

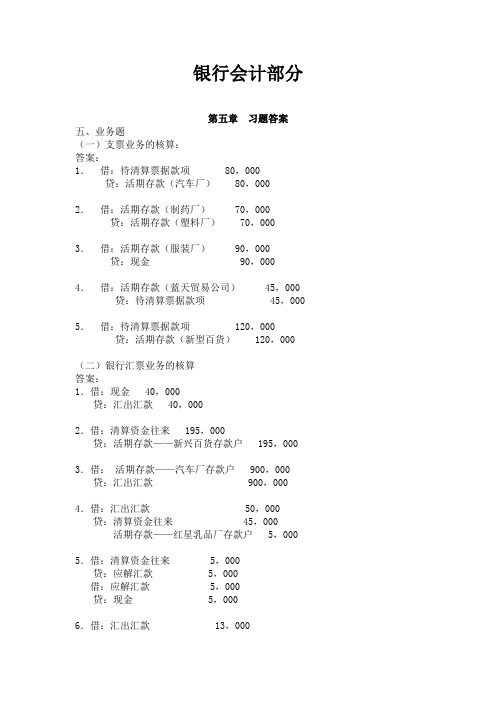

银行会计部分第五章习题答案五、业务题(一)支票业务的核算:答案:1.借:待清算票据款项 80,000贷:活期存款(汽车厂) 80,0002.借:活期存款(制药厂) 70,000贷:活期存款(塑料厂) 70,0003.借:活期存款(服装厂) 90,000贷:现金 90,0004.借:活期存款(蓝天贸易公司) 45,000 贷:待清算票据款项 45,0005.借:待清算票据款项 120,000贷:活期存款(新型百货) 120,000(二)银行汇票业务的核算答案:1.借:现金 40,000贷:汇出汇款 40,0002.借:清算资金往来 195,000贷:活期存款——新兴百货存款户 195,0003.借:活期存款——汽车厂存款户 900,000 贷:汇出汇款 900,0004.借:汇出汇款 50,000 贷:清算资金往来 45,000活期存款——红星乳品厂存款户 5,0005.借:清算资金往来 5,000贷:应解汇款 5,000借:应解汇款 5,000贷:现金 5,0006.借:汇出汇款 13,000贷:清算资金往来 13,0007.借:其他应付款 8,000贷:现金 8,0008.借:汇出汇款 150,000贷:清算资金往来 150,0009.借:汇出汇款 10,000贷:活期存款 10,00010.借:清算资金往来 65,000贷:活期存款——油漆厂存款户 65,000(三)商业汇票业务的核算答案:1.借:活期存款(制药厂) 30,000贷:应解汇款 30,0002.借:应解汇款 95,000贷:清算资金往来 95,0003.借:活期存款(服装厂) 40,000贷:清算资金往来 40,0004.借:活期存款(新型百货) 700,000 借:逾期贷款 100,000贷:清算资金往来 800,0005.借:清算资金往来 63,000贷:活期存款(服装厂) 63,0006.借:清算资金往来 66,000贷:活期存款(油漆厂) 66,000(四)汇兑业务的核算答案:1.借:活期存款(汽车厂) 550,000贷:清算资金往来 550,0002.借:现金 10,000贷:应解汇款 10,000借:应解汇款 10,000贷:清算资金往来 10,0003.借:清算资金往来 90,000贷:活期存款(服装厂) 90,0004.借:清算资金往来 50,000贷:应解汇款 50,0005.借:应解汇款 20,000贷:现金 20,0006.借:应解汇款 3,000贷:清算资金往来 3,0007.借:清算资金往来 4,000贷:应解汇款 4,000借:应解汇款 4,000贷:现金 4,0008.借:清算资金往来 800,000贷:活期存款(汽车厂) 800,000(五)委托收款和托收承付业务的核算答案:1.借:活期存款(新型百货)500,000贷:清算资金往来 500,0002.借:清算资金往来 100,000贷:活期存款(乳品厂) 100,0003.借:活期存款(服装厂) 95,000贷:清算资金往来95,0004.借:清算资金往来30,000贷:活期存款(塑料厂)30,0005.借:清算资金往来600,000贷:活期存款(汽车厂)600,000第六章习题答案五、业务题1. 北京行借:活期存款(信达贸易公司) 100,000贷:清算资金往来 100,000广州行借:清算资金往来 100,000贷:活期存款(纺织有限公司) 100,0002. 北京行借:清算资金往来 200,000贷:活期存款(有色金属公司) 200,000大连行借:汇出汇款 200,000贷:清算资金往来 200,000第七章习题答案五、业务题票据交换差额=(125,000 + 32,000)—(18,500 + 161,000)= — 22,500(元)借:待清算票据款项贷:存放中央银行款项预算会计部分第十九章事业单位会计资产实务训练一(1)借:库存现金 800贷:零余额账户用款额度 800(2)借:其他应收款-某采购员 3 000贷:库存现金 3 000(3)借:事业支出 3 200贷:其他应收款-某采购员 3 000库存现金 200(4)借:事业支出 400贷:库存现金 400(5)借:库存现金 1 000贷:经营收入 830应缴税费-应缴增值税 170 (6)借:库存现金 50贷:应缴国库款 50 (7)借:事业支出-其他费用 80贷:库存现金 80 (8)借:银行存款 40 000贷:财政补助收入 40 000 (9)借:应付账款 3 000 贷:银行存款 3 000 (10)借:银行存款 50 000贷:上级补助收入 50 000 (11)借:银行存款 8 000贷;事业收入 8 000 (12)借:零余额账户用款额度 57 000贷:财政补助收入 57 000 (13)借:事业支出 13 000贷:零余额账户用款额度 13 000 实务训练二(1)借:财政应返还额度-财政直接支付 1 500贷:财政补助收入 1 500 (2)借:事业支出 900贷:财政应返还额度-财政直接支付 900 (3)借:财政应返还额度-财政授权支付 9 000贷:财政补助收入 5 000零余额账户用款额度 4 000 (4)借:零余额账户用款额度 9 000贷:财政应返还额度-财政授权支付 9 000 (5)借:应收票据 7 020贷:经营收入 6 000应缴税费-应缴增值税 1 020 (6)借:应收账款 6 050贷:经营收入 5 000应缴税费-应缴增值税 850银行存款 200实务训练三(1)借:存货 4 000贷:零余额账户用款额度 4 000 (2)借:存货 3 000应缴税费-应缴增值税(进项税额) 510贷:银行存款 3 510 (3)借:事业支出 8 000贷:存货 8 000 (4)借:存货 180贷:事业支出 180 (5)借:经营支出 60贷:存货 60 (7)借:存货-生产成本(丁产品) 5 300贷:存货-某材料 2 800应付职工薪酬 2 500 (8)借:存货-丁产品 5 300贷:存货-生产成本(丁产品) 5 300实务训练四(1)借:短期投资-国债 100 400贷:银行存款 100 400 (2)借:银行存款 106 000贷:短期投资-国债 100 400其他收入 5 600(3)借:长期投资 200 000贷:银行存款 200 000 借:事业基金 200 000贷:非流动资产基金-长期投资 200 000 (4)借:长期投资 90 300贷:非流动资产基金-长期投资 90 300 借:其他支出 300贷:银行存款 300 借:非流动资产基金-固定资产 85 000累计折旧 15 000贷:固定资产 100 000 实务训练五(1)借:固定资产-通用设备 108 000贷:非流动资产基金-固定资产 108 000借:事业支出 108 000贷;零余额账户用款额度 108 000(2)借:非流动资产基金-固定资产 1 500贷:累计折旧 1 500 (3)借:待处置资产损溢-处置资产价值 54 000累计折旧 54 000贷:固定资产-通用设备 108 000借:非流动资产基金-固定资产 54 000贷:待处置资产损溢-处置资产价值 54 000借:银行存款 3 000贷:待处置资产损溢-处置净收入 3 000 (4)借:待处置资产损溢-处置净收入 2 000贷:银行存款 2 000借:待处置资产损溢-处置净收入 1 000贷:应缴国库款 1 000 (5)借:固定资产-专用设备 80 400贷:非流动资产基金-固定资产 80 400借:事业支出 400贷:银行存款 400实务训练六(1)借:无形资产 72 000贷:非流动资产基金-无形资产 72 000借:事业支出 72 000贷:财政补助收入 72 000(2)借:事业支出 40 000贷:银行存款 40 000借:无形资产 120 000贷:非流动资产基金-无形资产 120 000借:事业支出 120 000贷:银行存款 120 000(3)借:非流动资产基金-无形资产 1 000贷:累计摊销 1 000 (4)借:待处置资产损溢-处置资产价值 84 000累计摊销 36 000贷:无形资产 120 000 借:非流动资产基金-无形资产 84 000贷:待处置资产损溢-处置资产价值 84 000 借:银行存款 10 000贷:待处置资产损溢-处置净收入 10 000 借:待处置资产损溢-处置净收入 2 000贷:银行存款 2 000 借:待处置资产损溢-处置净收入 8 000贷:应缴国库款 8 000第二十章实务训练一(1)借:银行存款 50 000贷:短期借款—某银行 50 000 (2)借:短期借款 50 000 其他支出 800贷:银行存款 50 800 (3)借:银行存款 100 000贷:短期借款—某银行 100 000(4)借:其他支出 1500贷:银行存款 1 500借:其他支出 1500贷:银行存款 1 500 (5)借:短期借款 100 000其他支出 1500贷:银行存款 101 500实务训练二(1)借:存货 15 000贷:应付票据 15 000借:事业支出 60贷:银行存款 60 (2)借:应付票据 15 000其他支出 225贷:银行存款 15 225(3)借:存货 20 000应缴税费-应缴增值税(进项税额)3 400贷:应付票据 23 400(4)以银行存款支付银行承兑汇票手续费60元。

银行会计练习题

银行会计练习题在银行会计的职责范围内,进行练习题的实践非常重要。

本文将为大家提供一些关于银行会计的练习题,帮助大家加深对该领域知识的理解,提升会计技能。

一、选择题1. 银行作为金融机构的一部分,其主要业务包括:A. 存款和贷款B. 股票和债券投资C. 期权和期货交易D. 资产评估和管理2. 资产负债表是银行会计中的一项重要报表,以下哪项不是资产负债表的主要组成部分:A. 资金来源B. 负债C. 净利润D. 资产3. 银行会计中的风险控制指标包括:A. 流动性风险B. 信用风险C. 市场风险D. 所有选项4. 银行会计的核心任务是:A. 监督银行的运作B. 管理客户资金C. 维护银行的资本充足率D. 处理各类会计业务5. 银行会计中的现金流量表主要反映:A. 资产的增减情况B. 负债的变动情况C. 现金流入和流出情况D. 所有选项二、填空题1. 银行资产负债表中,资产一栏通常包括_________,负债一栏通常包括_________。

2. 银行会计中的核算主体是_________。

3. 银行会计的会计准则主要包括_________和_________。

4. 银行现金流量表中,经营活动现金流入包括_________,现金流出包括_________。

5. 以下哪项是银行会计中的重大风险之一:A. 投资风险B. 人事风险C. 政策风险D. 竞争风险三、计算题1. 假设一家银行在报告期内的资产总额为500,000,负债总额为400,000,净利润为50,000,计算该银行的资本充足率。

2. 一家银行在某一报告期的经营活动现金流入总额为100,000,现金流出总额为80,000,计算该银行该报告期的净现金流量。

3. 一家银行在某一报告期内的资产减少了20,000,负债增加了15,000,计算该银行该报告期的净资产变动额。

四、综合题描述一下银行会计的核心流程及其相关文件和报表。

参考答案:一、选择题1. A2. C3. D4. C5. C二、填空题1. 资产一栏通常包括现金、存款、贷款及投资等;负债一栏通常包括存款、借款及各类负债等。

《银行会计》第二版复习思考题答案

《银行会计》(第二版)复习思考题答案第三章存款业务的核算1、计算利息:月积数法:50×36×1.88‰=3.38元固定积数法:1×36×1.88‰×50=3.38元2、整存整取利息计算:(1)2006年10月20日:2000×2×0.6‰=2.4元(2)3000×36×2.7‰=291.6元3、单位存款业务的核算(1)借:库存现金50000贷:吸收存款50000(2)借:吸收存款2000贷:库存现金2000(3)利息:(404000-4000)x1.72%/360=19.11元借:利息支出19.11贷:吸收存款19.11第四章贷款业务的核算1、(1)借:贷款100000贷:吸收存款100000(2)借:吸收存款103600贷:贷款100000利息收入3600(3)借:贴现资产200000贷:活期存款197680利息收入2320(4)借:存放中央银行款项34000贷:贴现资产34000(5)借:存放中央银行款项480000贴现负债—转贴现—利息调整20000贷:贴现负债—转贴现—面值500000(6)借:贷款1200000贷:吸收存款1200000(7)借:贷款—已减值100000贷:贷款—本金100000(8)借:抵债资产350000贷:贷款300000应收利息30000应交税费5000营业外收入15000(9)借:应收利息5000贷:利息收入4500贷款—利息调整5002、(1)发生贷款减值:借:贷款—已减值80000贷:贷款—本金80000(2)1月份核销的呆账贷款:借:贷款损失准备150000贷:贷款—已减值150000 核销的利息:借:坏账准备7000贷:应收利息7000(3)借:资产减值损失950000贷:贷款损失准备950000(4)借:贷款—已减值100000贷:贷款损失准备100000借:吸收存款100000贷:贷款—已减值100000(5)借:贷款损失准备170000贷:贷款资产损失170000第五章现金出纳业务的核算和管理1、借:现金10000贷:活期存款100002、借:活期存款5000贷:现金50003、借:现金400贷:其他应付款4004、借:其他应付款400贷:现金350营业外收入505、借:其他应收款800贷:现金8006、借:现金700营业外支出100贷:其他应收款8007、借:活期存款4000贷:现金4000第六章联行往来业务的核算1、联系商业银行电子联行汇划业务的核算沈阳建行业务:(1)借:活期存款5000贷:清算资金往来—北京建行5000(2)借:清算资金往来—长春建行18000贷:活期存款18000(3)借:活期存款8000贷:清算资金往来—大连建行8000北京建行:借:清算资金往来—沈阳建行5000贷:活期存款5000长春建行:借:汇出汇款18000贷:清算资金往来—郑州建行18000大连分行:借:清算资金往来—郑州分行8000贷:活期存款80002、总行:(1)借:联行存放款项—吉林分行18000贷:联行存放款项—辽宁分行13000--北京分行5000辽宁省分行:借:存放联行款项—总行13000贷:联行存放款项—沈阳分行5000--大连分行8000沈阳分行:借:存放联行款项—省行5000贷:清算资金往来5000第七章金融机构往来业务的核算1、练习跨系统转汇业务的核算(1)甲县农业银行借:活期存款7800贷:存放中央银行款项7800甲县工商银行借:存放中央银行款项7800贷:清算资金往来—乙县工商银行7800 乙县工商银行借:清算资金往来--甲县工商银行7800贷:活期存款7800(2)甲县农业银行借:活期存款20000贷:清算资金往来20000乙县农业银行借:清算资金往来20000贷:存放中央银行款项20000乙县中国银行借:存放中央银行款项20000贷:活期存款200002、同业拆借业务的核算6月11日:建行:借:存放中央银行款项3000000贷:同业拆入3000000工行:借:拆放同业3000000贷:存放中央银行款项30000006月21日:建行:借:同业拆入3000000利息支出913贷:存放中央银行款项3000913工行:借:存放中央银行款项3000913贷:拆放同业3000000利息收入913人民银行往来业务的核算(1)借:存放中央银行款项450万贷:向中央银行借款—季节性借款450万5月23日:借:向中央银行借款—季节性借款250贷:存放中央银行款项250万6月18日:借:向中央银行借款—季节性借款2000000利息支出34500贷:存放中央银行款项2034500 (2)借:存放中央银行款项149406利息支出—再贴现利息支出594贷:向中央银行借款—再贴现150000 (3)借:库存现金300000贷:存放中央银行款项3000003、同城票据交换业务的核算(1)工商银行:应收金额:75897 应付金额:52221 差额:收:23676 借:存放中央银行款项23676贷:活期存款23676(2)农业银行:应收金额:87684 应付金额:111101 差额:付:23417 借:活期存款23417贷:存放中央银行款项23417第八章支付结算业务的核算1、练习银行汇票业务的核算(1)借:现金20000贷:汇出汇款20000(2)借:清算资金往来147000贷:活期存款147000(3)借:活期存款700000贷:汇出汇款700000(4)借:汇出汇款15000贷:清算资金往来12000应解汇款3000(5)借:应解汇款1000贷:现金1000(6)借:汇出汇款25000贷:清算资金往来23000活期存款2000(7)借:应解汇款5600贷:现金5600(8)借:汇出汇款210000贷:清算资金往来2100002、练习汇兑业务的核算(1)借:活期存款2500贷:存放中央银行款项2500(2)借:现金1300贷:清算资金往来1300(3)借:清算资金往来7000贷:活期存款7000(4)借:清算资金往来3000贷:应解汇款3000(5)借:应解汇款2500贷:现金2500(6)借:应解汇款1000贷:清算资金往来1000(7)借:清算资金往来350贷:应解汇款—张洋350(8)借:应解汇款—李强400贷:现金4003、练习商业汇票业务的核算(1)借:活期存款—百货商场8000贷:活期存款—针织厂8000 (2)借:活期存款10贷:手续费收入10收入:银行承兑汇票(3)借:活期存款—毛纺厂20000贷:应解汇款20000 (4)借:应解汇款7800贷:清算资金往来7800(5)借:活期存款6000贷:清算资金往来6000(6)借:活期存款50000逾期贷款6000贷:应解汇款56000(7)借:清算资金往来23000贷:活期存款23000(8)借:清算资金往来11000贷:活期存款110004、练习支票业务的核算(1)借:存放中央银行款项60000贷:活期存款60000 (2)借:活期存款—模具厂4000贷:活期存款—机械厂4000 (3)借:活期存款34000贷:现金340005、练习委托收款和托收承付的核算(1)借:活期存款—百货公司30000贷:清算资金往来30000 (2)借:活期存款—化轻公司58000贷:清算资金往来58000 (3)借:清算资金往来50000贷:活期存款50000(4)借:活期存款56000贷:清算资金往来56000(5)退回委托收款凭证等票据(6)借:活期存款200000贷:清算资金往来200000第九章投资业务的核算1、交易性金融资产的核算购入:借:交易性金融资产—成本107000应收利息5000投资收益1000贷:存放中央银行款项1130003月5日:借:存放中央银行款项5000贷:应收利息50002006年12月31日:借:交易性金融资产—公允价值变动1000贷:公允价值变动损益10002007年3月1日:借:存放中央银行款项109000贷:交易性金融资产—成本107000—公允价值变动1000投资收益1000借:公允价值变动损益1000贷:投资收益10002、持有至到期投资的核算2006年1月1日购入:借:持有至到期投资—成本110500贷:存放中央银行款项110500计收利息:借:存放中央银行款项10000贷:利息收入100002006年12月31日:借:资产减值损失10000贷:持有至到期投资减值准备100002007年1月2日:借:存放中央银行款项95000持有至到期投资减值准备10000投资收益5500贷:持有至到期投资—成本110500第十章固定资产业务的核算1、借:在建工程61500贷:银行存款61500借:在建工程4500贷:原材料1500应付工资3000借:固定资产66000贷:在建工程660002、借:营业外支出—计提固定资产减值准备400000贷:固定资产减值准备4000003、借:固定资产120000贷:银行存款1200004、借:在建工程43000 借:固定资产43000贷:原材料15000 贷:在建工程43000应付工资5000存货230005、借:固定资产清理300 借:银行存款200 借:营业外支出100累计折旧72000 贷:固定资产清理200 贷:固定资产清理100贷:固定资产750006、借:固定资产清理4000 借:银行存款1500 借:营业外支出2500累计折旧2000 贷:固定资产清理1500 贷:固定资产清理2500贷:固定资产60007、借:待处理财产损益2000累计折旧1000贷:固定资产3000借:营业外支出2000贷:待处理财产损益20008、借:营业费用15800贷:累计折旧15800第十一章无形资产和其他资产业务的核算1、借:无形资产400000贷:银行存款400000借:在建工程400000贷:无形资产4000002、借:银行存款210000贷:无形资产154760应缴税金10500营业外收入447403、借:长期待摊费用82000贷:应付工资50000银行存款32000第十二章收入、成本费用和利润的核算1、练习收入和成本费用的核算(1)借:利息支出253400贷:活期存款253400(2)借:存放中央银行款项47600贷:手续费收入47600 (3)借:存放中央银行款项123400贷:金融企业往来收入123400 (4)借:存放中央银行款项14000贷:其他业务收入14000 (5)借:金融企业往来支出98700贷:存放中央银行款项98700 (6)借:资产减值损失237200贷:贷款损失准备237200(7)借:其他应付款3000贷:营业外收入3000(8)借:营业外支出7200贷:待处理财产损益7200(9)借:利息支出179300贷:应付利息1793002、练习利润业务的核算(1)借:利息收入12300000手续费及佣金收入250000其他业务收入230000营业外收入34000贷:本年利润12814000 (2)借:本年利润10412000贷:利息支出9800000手续费及佣金支出140000其他营业支出90000营业外支出13000营业税金及附加369000 (3)借:本年利润792660贷:所得税792660(4)借:本年利润1609340贷:利润分配—未分配利润1609340 第十三章所有者权益业务的核算1、借:固定资产120000贷:实收资本1200002、借:固定资产30000贷:资本公积300003、借:资本公积100000贷:实收资本1000004、借:利润分配—提取盈余公积100000贷:盈余公积1000005、借:盈余公积90000贷:实收资本40000利润分配—其他转入户500006、借:利润分配—应付利润120000贷:应付利润1200007、借:盈余公积500000贷:股本450000资本公积—股本溢价50000。

银行会计练习题+答案

银行会计练习题一、名词解释科目日结单、日计表、次级债券、关注贷款、次级贷款、可疑贷款、损失贷款、借方票据、贷方票据二、单项选择题1、以下会计凭证中,除〔 C 〕外,均属于根本凭证。

2、统驭明细分户账,进展综合核算与明细核算相互核对主要工具是〔B〕。

3、反映当天全部金融业务活动根本情况及轧平当天全部账务重要工具是〔D〕。

4、存款人办理日常转账结算和现金收付需要而开立银行结算账户是〔 A 〕。

5、银行为保证资金平安,在办理现金收入业务时,应〔 A 〕。

A.先收款、后记账B.先记账、后收款6、商业银行对吸收客户存款后续计量应采用〔C 〕7、贷款本金或利息逾期90天没有收回贷款是〔 B 〕。

8、商业银行核销无法收回各项贷款会计分录是〔A 〕。

A.借:贷款损失准备贷:贷款—已减值B.借:资产减值损失贷:贷款—已减值C.借:资产减值损失贷:贷款—已减值D.借:贷款损失准备贷:资产减值损失9、商业银行对贷款后续计量应采用〔 C 〕。

10、以下财产中不能进展抵押是〔 C 〕。

11、票据贴现天数是指〔 B 〕。

起12、借款人以国库券作质物,向银行申请贷款,为〔D 〕。

13、商业银行承受开户单位申请,签发银行汇票会计分录是〔A〕。

A.借:单位活期存款B.借:汇出汇款贷:汇出汇款贷:单位活期存款C.借:单位活期存款D.借:清算资金往来贷:清算资金往来贷:单位活期存款14、商业汇票付款期限最长不得超过〔C〕个月。

A.3B.2C.6D.9、15、某张票据出票日期为2月16日,应在票据上写成〔 C 〕。

16、银行对空头支票罚款计算为〔 A 〕。

A.出票金额5%但不低于1000元B.出票金额5%但不低于50元C.透支金额5%但不低于1000元D.透支金额5%但不低于50元17、某行收到交换提入支票一份,经审查发现,该支票因印鉴不符而须退票,当即通知收款单位开户行,同时用〔 B 〕科目与清算资金往来科目对转。

18、在结清银行汇票时,如有多余款,而申请人又未在本行开户,那么银行应将多余款先记入〔 B 〕科目。

《银行会计》复习要点及练习题答案DOC

复习参考:PPT知识点+例题,教材课后题(单选、多选)目录第一章总论 (1)复习要点 (1)练习题 (1)第二章银行会计的基本核算方法 (3)复习要点 (3)练习题 (3)第三章存款业务的核算 (5)复习要点 (5)练习题 (6)第四章贷款业务的核算 (11)复习要点 (11)练习题 (11)第五章支付结算业务的核算 (18)复习要点 (18)练习题 (19)第六章联行往来业务的核算 (25)复习要点 (25)练习题 (25)第七章金融机构往来核算 (27)复习要点 (27)练习题 (27)第八章代理与委托业务的核算 (30)复习要点 (30)第九章外汇业务的核算 (31)复习要点 (31)第一章总论复习要点1、银行会计的特点P6-7 业务处理与会计核算的统一性;财务会计部门与业务会计部门的双设性2、银行会计机构P11银行内部的等级划分:总行——分行——支行——分理处——储蓄所3、银行会计劳动组织方式P124、银行的类别:中国人民银行;政策性银行;商业银行5、商业银行的职能:信用中介;支付中介;信用创造;金融服务练习题一、单选题1、银行业务处理过程和会计核算过程是( D )A.前后联系 B.互不联系 C.分步进行 D.同步进行2、会计人员在行使职权过程中,对违反国家政策、财经纪律和会计制度事项,同本行行长(主任)意见不一致时,会计人员( D )A.按自己意见执行B.按行长意见执行C.先向上级行报告,然后再根据上级行意见执行D.可以按行长意见执行,但必须向上级行提出书面报告,请求处理3、为了保证会计制度的统一性和严肃性,下级行对上级行制定的各项制度、办法,如有不同意见,应(A )A.及时反映,仍按原规定执行 B.由上级行修订后,再执行C.有权自行修改和废除D.有权自行修改和废除,但必须及时向上级行报告4、规范会计人员的工作内容和工作质量的是( C)A.会计制度 B.会计办法 C.会计人员的职责 D.会计人员的权限5、有关商业银行会计制度的叙述中,不正确的有(B )A.商业银行会计制度对于保证会计工作有组织、有秩序地进行具有重要意义B.商业银行会计制度是由银行业务活动所决定的C.各商业银行可根据需要制订本系统的会计制度,报经人民银行总行批准后,在本系统内部使用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行会计练习题分录题1、为下列存款账户计算积数并计算利息、办理利息转账。

户名:钢窗厂账号: 2010007 月利率: % 2010 年摘要借方贷方借或贷余额日数积数月日6 1 承前页贷80000 72 3211000 6 2 转借2000 贷6 5 转贷5000 贷6 9 现收1100 贷6 11 现付45000 贷6 14 转贷2900 贷6 17 转借4000 贷2010 年摘要借方贷方借或贷余额日数积数月日6 1 承前页贷80000 72 3211000 1 800006 2 转借2000 贷78000 3 2340006 5 转贷5000 贷83000 4 3320006 9 现收1100 贷84100 2 1682006 11 现付45000 贷39100 3 1173006 14 转贷2900 贷42000 3 1260006 17 转借4000 贷3800 4 152000总计4420500利息 =4420500*%/30=元借:利息支出贷:单位活期存款—钢窗厂户2、某储户 2009 年 6 月 2 日存入定期 1 年的储蓄存款1500,于 2010 年 8 月 2 日来行支取。

存入日利率为 %,一年期存款利率于2009 年 10 月 29 日调整为 %,支取日活期储蓄存款利率%。

编制支取日客户提取款项时的会计分录。

利息 =1500*1*%+1500*60*%/360= 元借:定期储蓄存款—整存整取户1500利息支出贷:库存现金3、向兰新公司发放 5 个月的短期贷款 80000 元,利率为 %,经审查同意办理贷款手续。

编制贷款发放时的会计分录。

借:短期贷款—兰新公司贷款户80000贷:单位活期存款—兰新公司存款户800004、兰新公司 6 月 10 日持银行承兑汇票一张面值30 万元,到期日为11 月 10 日,申请办理贴现,经信贷部门批准同意贴现,月贴现利率为6‰,经银行审查同意,当天办理贴现手续。

计算实付贴现金额并做出贴现的会计分录。

贴现利息 =300000*5*6 ‰ =9000 元实付贴现金额 =300000-9000=291000 元借:贴现资产—面值300 000贷:单位活期存款—兰新公司存款户291 000贴现资产—利息调整9 0005、万达公司开出转账支票一张13000 元,要求办理银行汇票一张,持往异地购买材料一批,编制相关会计分录。

借:单位活期存款—万达公司13000贷:汇出汇款130006、万达公司持银行汇票及送款单一份要求办理收账,银行汇票是异地系统内银行签发,金额为 60000 元,送款单 55000 元,余款退还。

请编制万达公司办理收账时的会计分录。

借:清算资金往来55000贷:单位活期存款—万达公司550007、上月 12 日新兴公司签发的银行汇票 70000 元,今日由系统内代理解付行划来结算款项为63000 元,余款退还新兴公司。

请编制相关会计分录。

借:汇出汇款70000贷:清算资金往来63000单位活期存款—新兴公司70008、收到开户单位纺织品批发部解进的同城某童装厂签发的转账支票一份,金额 2045 元,当即于第一场交换提出 ,下场没有退票。

请编制相关会计分录。

如果发生退票,会计分录又如何处理借:清算资金往来(同城票据清算)2045贷:其他应付款——托收票据户2045如果没发生退票,编制如下会计分录:借:其他应付款——托收票据户2045贷:单位活期存款——纺织品批发部2045如果发生退票,编制如下会计分录:借:其他应付款——托收票据户2045贷:清算资金往来(同城票据清算)20459、交换提入转账支票,其中一张为开户单位酒精厂签发,金额为16600 元,经审查发现印鉴与预留印鉴不符,当即通知退票并计收罚款。

计算应计罚款数并写出收取罚款时的会计分录。

16600*5%=830 元.小于 1000 元,故罚款应收1000 元。

借:单位活期存款—酒精厂1000贷:营业外收入100010、纺织品批发部提交现金支票,支取备用金15000 元。

经审查无误,支付现金。

编制相关会计分录。

借:单位活期存款—纺织品批发部15000贷:库存现金1500011、果品加工厂提交银行承兑汇票一份与银行承兑协议,向开户行申请承兑,汇票面额25000元,银行审查后同意承兑,并按票面额的万分之五收取手续费,编制相关会计分录。

手续费收入 =250000*5/10000=125 元借:单位活期存款—果品加工厂125贷 :手续费及佣金收入12512、洗衣机厂为承兑申请人的银行承兑汇票一份,面额180000 元,本日到期,开户行从其存款账户收取款项,由于存款不足,只收取140000 元,其余作为逾期贷款,请编制相关会计分录。

借:单位活期存款—洗衣机厂140000逾期贷款—洗衣机厂逾期贷款户40000贷:应解汇款—洗衣机厂1800013、果品加工厂向开户银行工商银行某办事处提交银行本票申请书,申请签发本票26000 元,银行审查同意后签发 #1029 银行本票。

编制相关会计分录。

借:单位活期存款—果品加工厂26000贷:开出本票2600014、开关厂提交进账单和银行本票一份,金额64300 元,出票行为本市内某工商银行分理处。

请编制相关会计分录。

借:待清算支付款项64300贷:单位活期存款—开关厂6430015、海天大酒店向开户行工商银行某办事处提交进账单、汇计单及签购单各一份,金额 4860 元,经审查无误后开户行为海天大酒店入账,并按1%向收款人收取手续费,有关凭证提出交换给同城系统内某分理处(发卡行),信用卡的持卡人为兴隆实业公司法人指定,请编制经办行与发卡行的相关会计分录。

经办行:借:清算资金往来(信用卡清算)4860贷:单位活期存款—海天大酒店手续费及佣金收入发卡行 :借:信用卡存款—兴隆实业公司户4860贷:清算资金往来(信用卡清算)486016、客户汪洋持外汇2500 美元兑换人民币,当天美元买入价为826 元/100 美元。

请编制相关会计分录。

借:库存现金$2500贷:货币兑换—钞买价$2500借:货币兑换—钞买价¥ 20650贷:库存现金¥2065017、兰新公司从美元账户支付30000 美元换成港元汇往香港支付英林公司的货款,当天美元买入价为 826 元 /100 美元,港元卖出价为 112 元/100 港元,办理汇款手续。

借:外汇活期存款—兰新公司—美元户$30000贷:货币兑换—汇买价$30000借:货币兑换—汇买价¥ 247800贷:货币兑换—汇卖价¥ 247800借:货币兑换—汇卖价HKD221250贷:汇出汇款HKD22125018、万达公司持现金5000 美元元存入现汇账户,当天现钞买价为823 元 /100 美元,外汇卖出价为826 元 /100 美元,请编制相关会计分录。

借:库存现金$5000贷:货币兑换—钞买价$5000借:货币兑换—钞买价¥41150贷:货币兑换—汇卖价¥ 41150借:货币兑换—汇卖价$贷:外汇活期存款—万达公司—美元户$19、某县商业银行 6 月 16 日发生业务与要求如下:(1)通过中央银行划出款项 500 万元,在上级清算行开立备付金账户。

要求:编制会计分录借:其他应收款—待处理汇划款项户5000000贷:存放中央银行款项—准备金存款户5000000 ( 2)上级清算行通知备付金500 万元已收到,自动进行账务处理。

要求:编制会计分录借:辖内上存款项—上存省分行备付金存款户5000000贷:其他应收款—待处理汇划款项户5000000 ( 3)要求:编制清算行会计分录借:存放中央银行款项—准备金存款户5000000贷:辖内款项存放—某县支行备付金存款户500000020、 11 月 17 日,某支行第一场交换提出借方凭证金额合计为300000 元,提出贷方凭证金额合计为 100000 元,提回借方凭证金额合计为600000 元,提回贷方凭证金额合计为 200000 元。

在票据交换中当场进行差额清算,并编制清算分录。

应收差额 =300 000+200 000=500 000元应付差额 =100 000+600 000=700 000 元应付差额 =700 000-500 000=200 000(元)借:清算资金往来(同城票据清算)200 000贷:存放中央银行款项200 00021、本行需要办理跨系统款项汇划至异地中国工商银行46000 元。

要求:按下列图标编制相关银行会计分录。

甲地乙地交行 -------------------------------------- 工行工行甲地:交行:借:单位活期存款46000贷:同业存放—工行户46000工行:借:存放同业—交行户46 000贷:辖内上存款项46 000乙地:工行:借:辖内上存款项46000贷:单位活期存款4600022、 6 月 20 日将一批尚未到期的贴现商业汇票980 万元向中央银行申请再贴现,再贴现利率为 %贴现的商业汇票到期日为10 月 20 日,请编制办理再贴现时的会计分录。

再贴现利息 =9800000*4*%/12=176400 元再贴现金额 =9623600 元借:存放中央银行款项9623600贴现负债—利息调整176400贷:贴现负债—面值980000023、本行因临时资金短缺,经协商向同业建设银行拆借资金3000000 元。

编制会计分录。

借:存放中央银行款项3000000贷:拆入资金300000024、20×8 年 4 月 1 日,金华市工行向某企业发放流动资金贷款一笔12 万元,期限 3 个月,利率 5%。

20× 8 年 11 月 1 日归还清该笔贷款。

利随本清。

逾期罚息率每日万分之五要求编制从发放贷款到收回贷款的相关会计分录。

4 月 1 日发放贷款借:短期贷款120 000贷:单位活期存款120 0007 月 1 日贷款到期:应收利息 =120 000× 3× 5%/12=1500借:逾期贷款120 000贷:短期贷款120 000借:应收利息 1 500利息收入 1 50010 月 1 日贷款逾期 90 天借:非应计贷款120 000贷:逾期贷款120 000借:利息收入 1 500贷:应收利息 1 500表外科目:收入:未收贷款利息 1 50020× 8 年 11 月 1 日,收回本息(包括逾期罚息)逾期罚期:120 000× 5 ‰0× 120=7320借:单位活期存款128 820贷:非应计贷款120 000利息收入8 820(1500+7320)同时,表外科目:付出:未收贷款利息 1 50025、上海市工商银行虹口支行向上海市建设银行徐家汇支行拆借资金2000000 元 ,1 个月期满时还本付息 .(假定拆借利率为月4‰ )要求编制工行虹口支行、建行徐汇支行和人行上海市分行在资金拆借时和归还时的会计处理。