汽车行业2012年总结及2013年展望分析报告

汽车行业现状及趋势分析报告

汽车行业现状及趋势分析报告汽车行业现状及趋势分析报告一、行业现状汽车行业是一个重要的经济支柱产业,在过去几十年里取得了快速发展。

然而,近年来,汽车行业面临着许多挑战和变革。

以下是汽车行业的现状:1.市场规模:全球汽车市场规模巨大,每年有数千万辆汽车被销售。

中国已成为全球最大的汽车市场,对全球汽车行业产生了重大影响。

2.技术革新:汽车行业正在经历一场颠覆性的技术革新,包括电动汽车、自动驾驶技术、互联网车联网等。

这些新技术将重塑汽车行业的格局。

3.环境压力:全球环境问题日益严峻,汽车行业持续面临着减少尾气排放的压力。

政府对于环保要求的提高,推动了新能源汽车的发展。

4.竞争加剧:全球汽车市场竞争激烈,传统汽车制造商面临来自新兴市场的竞争。

同时,科技公司如谷歌、特斯拉等也进入了汽车行业,提升了竞争的强度。

5.供应链改革:汽车制造商正寻求改变传统供应链模式,以应对市场需求的快速变化。

他们正在探索合作模式,加强与供应商和科技公司的合作。

二、行业趋势1.电动汽车的快速发展:电动汽车是未来汽车行业的重要趋势之一。

政府对于环保的要求以及电池技术的进一步改进,将推动电动汽车的普及。

2.自动驾驶技术的应用:自动驾驶技术将彻底改变汽车行业。

随着技术的成熟,有望实现无人驾驶汽车的商业化应用,提升交通安全性和便捷性。

3.车联网的普及:互联网的发展已逐渐渗透到汽车行业。

车联网可以实现车辆之间的互联互通,提供更多的智能化功能,例如实时导航、信息娱乐等。

4.共享经济的兴起:共享经济的发展也对汽车行业产生了影响。

共享汽车的兴起减少了对于个人汽车的需求,推动了汽车使用模式的转变。

5.新兴市场的崛起:新兴市场如中国、印度等正在崛起,成为全球汽车市场增长的引擎。

这些市场的快速发展将为汽车制造商带来巨大的机遇。

三、发展策略在面临如此多的变革和挑战之下,汽车制造商和相关企业需要制定相应的发展策略来保持竞争优势:1.加快技术创新:加大对新能源汽车、自动驾驶技术等领域的研发投入,并与科技公司进行合作,引领行业的技术创新。

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

汽车年度总结报告(3篇)

第1篇一、前言随着我国经济的快速发展和人民生活水平的不断提高,汽车行业作为国民经济的重要支柱产业,近年来取得了显著的成绩。

本报告将从汽车生产、销售、维修等方面,对2023年度汽车行业的发展情况进行全面总结,并对未来的发展趋势进行展望。

二、汽车生产情况1. 产量与销量2023年,我国汽车产量达到XXX万辆,同比增长XX%;销量达到XXX万辆,同比增长XX%。

其中,新能源汽车产量达到XXX万辆,同比增长XX%;销量达到XXX万辆,同比增长XX%。

2. 主要车型在主要车型方面,轿车、SUV、MPV等车型继续保持增长态势。

其中,SUV车型销量增长最为明显,市场份额不断扩大。

3. 技术创新在技术创新方面,汽车行业不断加大研发投入,推动新能源汽车、智能网联汽车等领域的发展。

例如,电池技术、电机技术、自动驾驶技术等方面取得显著进展。

三、汽车销售情况1. 销售渠道2023年,我国汽车销售渠道不断优化,线上线下融合趋势明显。

线上销售渠道逐渐成为汽车销售的重要渠道,各大车企纷纷布局线上销售平台。

2. 销售业绩在销售业绩方面,我国汽车市场整体保持稳定增长。

主要车企销量均有所提升,其中部分企业销量同比增长超过XX%。

3. 市场营销在市场营销方面,车企纷纷加大宣传力度,举办各类活动,提升品牌知名度和美誉度。

同时,各大车企积极拓展海外市场,提升国际竞争力。

四、汽车维修情况1. 维修市场2023年,我国汽车维修市场保持稳定增长。

随着汽车保有量的不断增加,维修市场潜力巨大。

2. 维修服务在维修服务方面,各大维修企业不断提升服务质量,提供更加便捷、高效的维修服务。

同时,汽车后市场服务逐渐多元化,包括保险、保养、改装等。

3. 政策支持为推动汽车维修行业健康发展,我国政府出台了一系列政策措施,鼓励企业提升技术水平和维修服务质量。

五、问题与挑战1. 新能源汽车市场竞争激烈随着新能源汽车市场的快速发展,各大车企纷纷加大投入,导致市场竞争日益激烈。

2013年汽车行业投资分析报告

2013年汽车行业投资分析报告2012年12月目录一、2013年汽车行业总揽:技术升级和需求分化带来投资机遇 (4)1、2012年汽车行业发展回顾 (4)2、汽车普及需求巨大,销量增速继续回升 (6)3、行业盈利能力向好,板块估值安全 (8)4、2013年汽车行业的投资选择 (10)二、重卡:换车+标准切换,需求将集中释放 (10)1、销量持续低迷,行业库存回到低位 (10)2、基建投资回暖,换车+提前购买使需求集中释放 (12)3、国四标准实施,燃油喷射与后处理市场将释放 (15)4、重卡主要企业 (16)(1)潍柴动力:重卡动力总成领域的王者 (16)(2)中国重汽:与曼联手,再创辉煌 (17)(3)威孚高科:技术垄断使公司成为国四最大受益者 (17)(4)银轮股份:后处理市场带来发展机遇 (18)三、乘用车:竞争加剧,细分领域找增长 (19)1、新增+换车需求叠加,2013年乘用车消费景气回归 (19)2、需求分化持续,产能利用率逐渐回升 (22)3、豪华品牌下探,中高端车型承压较大 (24)4、乘用车主要企业 (25)(1)长城汽车:空间广阔的优质自主品牌 (26)(2)长安汽车:微车传统霸主,受益政策明显 (26)四、零部件:公司分化严重,积极寻找成长股 (27)1、下游需求向好,零部件景气回升 (28)2、技术进步,打开国内外高端市场 (29)3、技术扩张,跨领域拓展成长空间 (31)4、汽车零部件主要企业 (32)(1)云意电气:长期高增长的自主汽车电子公司 (32)(2)中原内配:世界级气缸套供应商 (33)五、客车:出口+校车,行业需求景气延续 (34)1、居民出行需求释放支撑客车市场需求稳定 (34)2、出口+校车拓展客车成长空间 (36)3、产品高端化+份额扩张,龙头公司保持高盈利 (38)4、客车主要企业 (39)(1)宇通客车:大中客龙头,扩张步伐在继续 (39)一、2013年汽车行业总揽:技术升级和需求分化带来投资机遇1、2012年汽车行业发展回顾汽车消费逐渐复苏,预计全年增长4%左右。

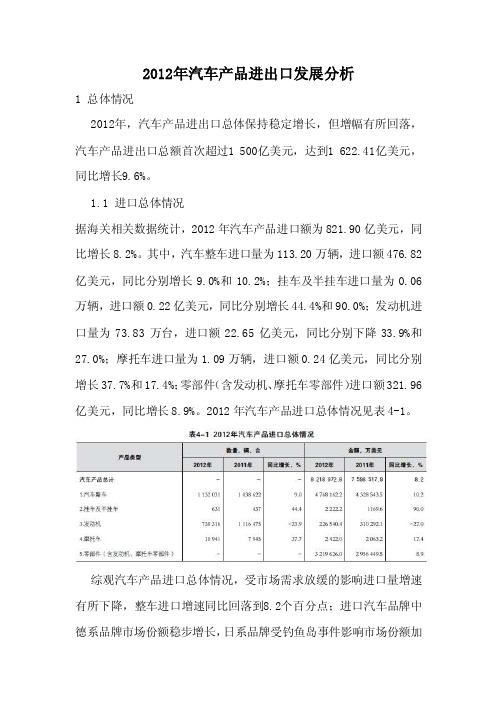

2012年汽车产品进出口发展分析

2012年汽车产品进出口发展分析1 总体情况2012年,汽车产品进出口总体保持稳定增长,但增幅有所回落,汽车产品进出口总额首次超过1 500亿美元,达到1 622.41亿美元,同比增长9.6%。

1.1 进口总体情况据海关相关数据统计,2012年汽车产品进口额为821.90亿美元,同比增长8.2%。

其中,汽车整车进口量为113.20万辆,进口额476.82亿美元,同比分别增长9.0%和10.2%;挂车及半挂车进口量为0.06万辆,进口额0.22亿美元,同比分别增长44.4%和90.0%;发动机进口量为73.83万台,进口额22.65亿美元,同比分别下降33.9%和27.0%;摩托车进口量为1.09万辆,进口额0.24亿美元,同比分别增长37.7%和17.4%;零部件(含发动机、摩托车零部件)进口额321.96亿美元,同比增长8.9%。

2012年汽车产品进口总体情况见表4-1。

综观汽车产品进口总体情况,受市场需求放缓的影响进口量增速有所下降,整车进口增速同比回落到8.2个百分点;进口汽车品牌中德系品牌市场份额稳步增长,日系品牌受钓鱼岛事件影响市场份额加速下滑,美系品牌市场份额有所恢复;SUV和轿车依然是进口车市场主导车型;在国家相关政策引导下,进口车排量进一步下移;进口车市场需求被盲目放大,导致库存大幅度上升,供求矛盾突出,优惠幅度加大;跨国汽车公司销售网络加速向二、三线城市拓展,竞争进一步加剧。

1.2 出口总体情况2012年汽车产品出口额为800.51亿美元,同比增长11.2%。

其中,汽车整车出口量为101.57万辆,出口额137.27亿美元,同比分别增长19.5%和24.1%;挂车及半挂车出口量为41.31 万辆,出口额6.42亿美元,同比分别增长6.8%和下降4.5%;发动机出口量为315.17万台,出口额14.86亿美元,同比分别下降26.6%和16.0%;摩托车出口量为969.67万辆,出口额50.69亿美元,同比分别下降14.9%和6.3%;零部件(含发动机、摩托车零部件)出口额591.26亿美元,同比增长11.2%。

2012年乘用车行业分析报告

2012年乘用车行业分析报告2012年3月目录1 乘用车需求状况 (3)1.1 政策因素导致需求增速快速回落 (3)1.2 2012年需求自然增长已具备政策鼓励条件 (6)1.2.1 国内汽车需求远未饱和 (6)1.2.2 拥堵本身并不影响汽车需求增长 (7)1.2.3 促内需保增长汽车仍是首选 (8)1.3 宏观经济政策预调微调汽车需求有望触底反弹 (9)1.3.1 汽车销量增速体现出一定早周期特征 (9)1.3.2 经济政策预调微调汽车需求有望回升 (9)2 乘用车2012年整体产能状况 (10)2.1 合资品牌产能释放不会引起价格战 (10)2.2 自主品牌产能出现明显推迟现象 (11)2.3 各车企产能释放差别明显 (12)3 上游:原材料价格明显回落 (14)1 乘用车需求状况1.1 政策因素导致需求增速快速回落2011 年1 月1 日,汽车下乡、以旧换新、购臵税优惠政策全面退出。

同时,北京市实施小客车限购政策,导致2011 年销量下降50 万辆,影响乘用车增速3.6 个百分点。

2010 年11-12 月份,汽车市场预期年底刺激政策将要退出,消费者选择提前购车,在一定程度上透支了2011 年1-2 月份的需求,但整车厂家为平滑销量,将部分2010 年12 月份的销量平滑至2011 年1 月份,导致1 月份销量增速并未明显回落。

但从2 月份开始,乘用车、狭义乘用车、交叉乘用车增速快速回落,尤其是受到购臵税优惠、汽车下乡政策退出影响较大的交叉乘用车。

乘用车、狭义乘用车、交叉乘用车销量增速由1 月份的16.2%、19.0%、4.2%降至5 月份的0%、3.0%、-14.1%.2011 年10 月1 日,节能车补贴政策门槛提高。

节能车补贴车型平均油耗由6.9L/百公里降至6.3L/百公里。

乘用车销量增速再次回落,乘用车、狭义乘用车、交叉乘用车销量增速由9 月份8.9%、10.6%、0.2%降至11 月份的0.3%、2.3%、-9.5%。

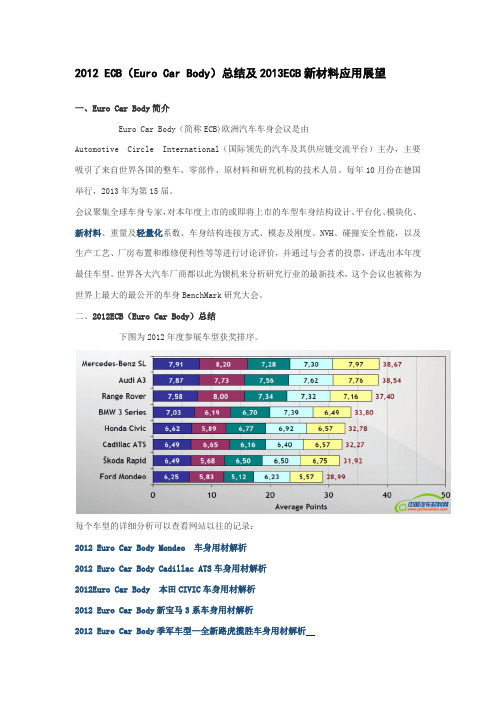

2012 ECB(Euro Car Body)总结及2013ECB新材料应用展望

2012 ECB(Euro Car Body)总结及2013ECB新材料应用展望一、Euro Car Body简介Euro Car Body(简称ECB)欧洲汽车车身会议是由Automotive Circle International (国际领先的汽车及其供应链交流平台)主办,主要吸引了来自世界各国的整车、零部件、原材料和研究机构的技术人员。

每年10月份在德国举行,2013年为第15届。

会议聚集全球车身专家,对本年度上市的或即将上市的车型车身结构设计、平台化、模块化、新材料、重量及轻量化系数、车身结构连接方式、模态及刚度、NVH、碰撞安全性能,以及生产工艺、厂房布置和维修便利性等等进行讨论评价,并通过与会者的投票,评选出本年度最佳车型。

世界各大汽车厂商都以此为锲机来分析研究行业的最新技术,这个会议也被称为世界上最大的最公开的车身BenchMark研究大会。

二、2012ECB(Euro Car Body)总结下图为2012年度参展车型获奖排序。

每个车型的详细分析可以查看网站以往的记录:2012 Euro Car Body Mondeo 车身用材解析2012 Euro Car Body Cadillac ATS车身用材解析2012Euro Car Body 本田CIVIC车身用材解析2012 Euro Car Body新宝马3系车身用材解析2012 Euro Car Body季军车型—全新路虎揽胜车身用材解析2012 Euro Car Body亚军车型-- Audi A3车身用材解析2012 Euro Car Body参展车型用材解析(1)--冠军车型 Benz SL每个车型都有其特点,笔者从车身用材分布,新材料新工艺,结构设计和轻量化工程几个方面对2012 ECB做个简单的总结,便于各位读者去分析对比2013年 ECB最新的技术发展。

2.1车身用材分布钢制车身的材料分布ECB的车身高强度钢应用比例是按照冶金学类型进行分类统计的,而不是屈服强度(详细分类请查看:汽车高强度钢应用手册V4.1),车身高强度钢比例最高达到70%。

2012年重卡市场分析及2013年预测

2012年重卡市场分析及2013年预测汽车市场一、影响2012年我国卡车发展的宏观经济因素2012年,卡车总体市场出现了大幅下滑,其主要原因是国家在2012年实施了相对严格的稳健货币政策和对宏观经济“软着陆”措施。

2012年影响市场的主要因素包括以下几个方面:1、2012年,全国固定资产投资(不含农户)364835亿元,比上年名义增长20.6%(扣除价格因素实际增长19.3%),增速比上年回落3.4个百分点。

2、2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比上年回落11.9个百分点。

3、货运指标直接决定卡车市场销售,货运市场启动之后,市场销售就开始抬头。

2012年1-11月份,公路货运总量292.25亿吨,同比增长14.4%;相比2011年货运总量平均增速15.03%,公路运量平均增长率出现了较大幅度下滑。

公路货运周转总量54170.71亿吨,同比增长16.7%;相比2011年货运周转总量平均增速18.04%,2012年出现了较大幅度下滑。

4、从2012年央行的货币供应量指标看,M1=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用)。

M1表现的是现在即时的购买力,2012年余额为30.87万亿元,同比增长6.5%,比11月末高1.0个百分点,比上年末低1.4个百分点。

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款,M2表现的是潜在的购买力。

2012年M2余额97.42万亿元,同比增长13.8%,比11月末低0.1个百分点,比上年末高0.2个百分点。

判断政府或者地方政府是否“缺钱”,M2是最关键的指标,M1增速与M2增速相比较小,现阶段购买力相对还是很小,用户更多是增加定期存款。

因此,从2012年宏观整体经济环境看,市场不利因素相对较多,利好因素相对较少,重卡市场从自卸车、专用车及载货车、牵引车方面均无明显的增速环境,市场下滑已经是意料之内。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汽车行业2012年总结及2013年展望分析报告

2012年12月

目录

一、2012 年汽车市场回顾:告别普涨普跌,分化明显 (4)

二、国际比较:强者恒强,应享受平均估值溢价 (5)

1、日韩优质车企市值远超竞争对手 (5)

2、A 股优质汽车强势特征将逐步体现 (6)

三、城镇化刺激微型乘用车和商用车需求 (7)

1、城镇化将促进自主乘用车市场份额提升 (7)

2、城镇化将促进轻型商用车需求回升 (8)

四、预计2013 年整体将好于2012 年 (10)

1、轿车:自主品牌渡过最困难期,继续寻找成长+优质 (10)

(1)自主品牌已渡过最困难时期 (10)

①外围环境不同将导致不同档次轿车需求渐进企稳 (11)

②自主品牌自身产品品质提高 (12)

(2)产能增速放缓,自主增速低于合资增速 (13)

(3)供求相对平衡将导致2013 年车价平稳 (14)

2、大中客:2013 年公交、新能源、校车是看点 (15)

(1)大中客车:2012 年已经体现后周期性 (15)

(2)公交、新能源、校车将导致2013 年行业继续增长 (15)

(3)龙头公司竞争优势将继续加强 (17)

3、重卡:预计2013 年需求恢复性增长 (18)

(1)受经济影响2012 年重卡需求大幅下滑 (18)

(2)需求改善预计有望在2Q13年体现 (18)

4、零部件:继续关注细分领域龙头公司 (20)

5、经销商:2013 年有望走出低谷 (20)

五、行业盈利底部企稳 (21)

1、行业盈利能力今年9 月已开始复苏 (21)

2、预计2013年整车销量增速将好于2012年 (22)

六、主要投资风险 (23)

七、主要投资策略 (24)

1、估值已基本国际化 (24)

2、2013年行业板AQ块估值中枢有望上移 (25)

3、主要投资策略 (25)

(1)长安汽车:福特SUV 销量是股价催化剂 (26)

(2)江淮汽车:城镇化的受益者,业绩具向上弹性 (27)

(3)宇通客车:优质特性逐年加强 (28)

(4)上汽集团:业绩稳定增长,估值应享受行业溢价 (28)

(5)国机汽车:已过最困难时期,趋势向上 (29)

(6)福田汽车:受益城镇化、重卡复苏 (30)

一、2012 年汽车市场回顾:告别普涨普跌,分化明显

受今年汽车销量增速方缓及降价影响,汽车行业整体跑输沪深300 指数,其中分子行业比较,乘用车板块走势好于商用车。

各公司比较,差异化明显,优质公司股价走势远好于竞争对手。

汽车公司的差异化表现说明资本市场已经告别了同质行业中不同公司普涨普跌的状态,我们预计未来该趋势将是常态。

二、国际比较:强者恒强,应享受平均估值溢价

1、日韩优质车企市值远超竞争对手

本文中我们比较了日本和韩国车企,在其汽车行业发展阶段中,当行业处于高速成长期时,汽车公司差异化不大,汽车公司市值及股价表现差异不明显;但当行业处于稳定增长阶段时,则强者的竞争优势体现出来。

日本车企中丰田不论是销量、市场份额,还是EBIT 值均远超过日产和本田,相应地其股价表现及市值也高于同行;韩国车企也发生了类似情况,现代市值远超过起亚市值。