6:利润表分析(1)

会计经验:利润表分析

利润表分析

利润表反映的是企业在某会计期间的盈亏状况,是企业经营成果的集中反映。

在作利润表分析的时候,我们常用到下列几个公式:

主营业务利润=主营业务收入-折扣折让-主营业务成本-主营业务税金及附加

一般而言,企业的主营业务收入应占企业总收入的70%以上。

营业利润=主营业务利润+其他业务利润-存货跌价损失-营业费用-管理费用-财务费用

利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税费用

在正常情况下,企业的营业利润、投资收益、营业外收支都为正数,或者只有营业利润和投资收益为正数。

当期收益为正数说明企业盈利能力比较稳定,经营状况良好。

如果营业利润和投资收益为正数,营业外支出为负数,并致使当期收益为负数,虽然企业的当期收益为负数,但这是由于营业外收支而造成的,不构成企业的经常性利润,亏损只是暂时的,并不影响企业的盈利能力。

如果营业利润为负数,则说明企业的盈利状况很差,投资者应关注企业收益项目的稳定性,企业的财务状况不良,如果营业利润持续几个会计期间都为负数,

则企业可能会破产。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

6利润表分析习题1

595 816

525 420

减:所得税

196 619

173 389

净利润

399 197

352 031

要求;根据上述资料,运用垂直分析法对公司的利润结构进行分

析。

3.成本水平分析

某企业生产甲产品的有关单位成本资料如下表:

A产品单位成本表

单

位:元

成本项目

本年实际成本

上年实际成本

直接材料

655

602

直接人工

产品销售利润

775 308

661 600

加:其他销售利润

5 488

4 320

减:管理费用

188 980

170 500

财务费用

69 500

58 000

营业利润

522 316

437 420

加:投资净收益

42 500

30 000

营业外收入

60 000

80 000

减:营业外支出

29 000

22 000

利润总额

要求;根据上述资料,运用水平分析法对该公司该年度利润的完成

情况进行分析。

2.利润结构分析

欣欣公司××年度利润表如下:

××年度利润表

单位:元 项目

产品销售收入

本年度 1 938 270

上年度 2 205 333

减:产品销售成本 1 083 493

1 451 109

产品销售税金 及附加

79 469

92 624

C 48 48 500 500 447.6457.875 30 3022.4 12.125

合 计

-

-

-

-

-

利润表水平分析

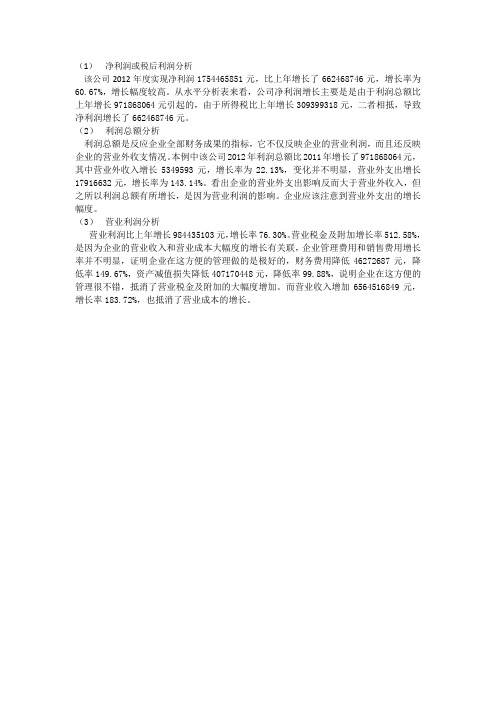

(1)净利润或税后利润分析

该公司2012年度实现净利润1754465851元,比上年增长了662468746元,增长率为60.67%,增长幅度较高。

从水平分析表来看,公司净利润增长主要是是由于利润总额比上年增长971868064元引起的,由于所得税比上年增长309399318元,二者相抵,导致净利润增长了662468746元。

(2)利润总额分析

利润总额是反应企业全部财务成果的指标,它不仅反映企业的营业利润,而且还反映企业的营业外收支情况。

本例中该公司2012年利润总额比2011年增长了971868064元,其中营业外收入增长5349593元,增长率为22.13%,变化并不明显,营业外支出增长17916632元,增长率为143.14%。

看出企业的营业外支出影响反而大于营业外收入,但之所以利润总额有所增长,是因为营业利润的影响。

企业应该注意到营业外支出的增长幅度。

(3)营业利润分析

营业利润比上年增长984435103元,增长率76.30%。

营业税金及附加增长率512.58%,是因为企业的营业收入和营业成本大幅度的增长有关联,企业管理费用和销售费用增长率并不明显,证明企业在这方便的管理做的是极好的,财务费用降低46272687元,降低率149.67%,资产减值损失降低407170448元,降低率99.88%,说明企业在这方便的管理很不错,抵消了营业税金及附加的大幅度增加。

而营业收入增加6564516849元,增长率183.72%,也抵消了营业成本的增长。

第六章利润表分析教案

第六章利润表分析1.本章重点内容(1)利润表分析的目的与作用(2)利润表的内涵与所提供的信息(3)利润表综合分析的基本方法2.本章难点内容(1)利润表水平分析、垂直分析和趋势分析的方法与评价思路(2)利润表综合分析、分部分析及分项分析的基本方法、评价思路与原理(3)利润表综合分析的基本方法3.本章教学中应注意的问题(1)明确利润表分析的目的和作用(2)结合利润表所提供的信息进行综合分析、分部分析和分项分析(3)明确企业分部报告分析和产品营业利润因素分析的内容和方法(4)运用实例说明利润表分析的方法、评价思路和原理三、本章应讲授的内容1.利润表分析的意义首先介绍下利润表分析对企业、股东等企业利益相关者的意义。

2.利润表分析的目的根据上面所介绍的利润表分析的意义,引入利润表分析的目的。

3.利润表分析的内容介绍利润表的综合分析、分部分析、分项分析。

4.利润表增减变动情况结合教材实例,对利润增减变动情况进行介绍,对利润表进行水平分析。

5.利润构成变动分析结合实例,对利润表进行垂直分析。

6.利润表分部分析结合实例来介绍分部报告分析,以及产品销售利润因素分析,并对产品销售利润完成情况进行评价。

四、课堂习题1.习题内容:简述利润分析的内容。

2.参考答案:(1)利润表综合分析进行利润表综合分析,主要对利润表主表各项利润的增减变动、结构变动及影响利润的收入与成本进行分析。

第一,利润额增减变动分析。

通过对利润表的水平分析,从利润的形成角度,反映利润额的变动情况,揭示企业在利润形成过程中的管理业绩及存在的问题。

第二,利润结构变动情况分析。

利润结构变动情况分析,主要是在对利润表进行垂直分析的基础上,揭示各项利润及成本费用与收入的关系,以反映企业各环节的利润构成、利润及成本费用水平。

第三,营业利润分析。

通过营业利润水平分析,反映企业营业利润数量的增减变动,揭示影响营业利润的主要因素。

(2)利润表分部分析利润表分部分析主要是对分部报告和产品营业利润变动情况进行分析。

第6章 利润表分析

• 对于该笔人民币4.31 亿元的退货,由于占 2004 年度对该客户的销售比例不正常,并且 前任审计师对该笔销售的真实性作出怀疑, 本公司管理层认为该笔人民币4.31 亿元的销 售在2004 年确认收入不适当,所以本公司按 追溯调整法进行了处理,此项追溯调整调减 了本公司2005 年年初未分配利润人民币1.12 亿元。 • 如何理解上述解释?

第6章 利润表分析

聚焦珠海格力电器(000651)

2007 年,公司实现营业总收入380.41 亿元,比 上年同期(调整后)增长44.33%,实现归属于母公 司所有者的净利润12.70 亿元,比上年周期(调整后) 增长83.56%,全面摊薄净资产收益率达22.56%,公 司继续保持稳健、快速、健康的良好发展态势,行业 龙头地位更加稳固。 2008 年公司经营目标:销售收入较上年同期增长 25%以上,净利润增长幅度不低于销售收入增长幅度。 那么这一目标是否具有理性?

二、收入的构成分析

• • • • • 营业收入与其他收入分析 收入和利得的分析 现销收入与赊销收入分析 不同业务种类、不同地区 关注关联收入

案例 天津磁卡(600800)

“天津磁卡”2001年公布的重大事项公告,称在以前年 度(2000年)存在提前确认收入和利润的情况,其公 告部分内容如下: 其一,磁卡公司披露,公司与吉林天洁天然气开发 有限公司(以下简称吉林天洁)签订合同,向吉林天洁提 供价值1200万元的计算机硬件设施和价值1100万元的 软件系统、技术资料和技术服务,至年末,公司将吉林 天洁支付的1100万元作为软件系统及技术服务收入记 入当期主营业务收入。经查,截止到审计报告日,该合 同硬件部分尚未履行,天津磁卡在合同尚未履行完毕的 情况下,将1100万元确认为收入,属提前确认收入, 形成等额虚增利润。

利润表(损益表)如何分析

利润表(损益表)如何分析一、什么是利润表(损益表)利润表(损益表)是企业会计报表的一部分,用于显示企业在一定会计期间内的收入、成本和支出情况,以及企业在这段时间内的净利润或净亏损。

基于这些数据,分析师可以更好地了解企业的财务状况,并做出决策。

二、利润表(损益表)中的项目利润表(损益表)通常包括以下项目:1.收入:企业在会计期间内所获得的收入。

2.成本:包括企业在销售过程中发生的所有成本,如成品、材料和工资等。

3.毛利润:收入减去成本的差额。

4.销售费用:包括企业在销售过程中发生的所有费用,如广告和市场营销费用。

5.管理费用:企业在日常管理过程中发生的所有费用,如工资、房租和水电费等。

6.利润总额:毛利润减去销售费用和管理费用后的剩余利润。

7.所得税:企业需要缴纳的所得税。

8.净利润:利润总额减去所得税后的剩余利润。

三、利润表(损益表)的分析分析利润表(损益表)可以让分析师更好地了解企业的经营状况和财务状况,为投资决策提供依据。

以下是一些应该关注的重要指标:1.收入增长率:企业的收入是否持续稳定增长,如果有一定增长,这可能表明企业有潜力增长并获得更多利润。

2.毛利率:毛利润与收入的比率。

毛利率高可能表明企业在销售产品或提供服务方面有较高的效率或较低的成本,因此可以获得更高的利润。

3.净利率:净利润与收入的比率。

高净利率可能表明企业对成本和费用的管理效率很高,从而产生了更高的利润。

4.销售费用和管理费用的比率:高销售费用和管理费用可能表明企业对市场营销和管理费用的支出过多,从而影响了企业的净利润。

5.现金流量:利润表(损益表)只显示了企业在一定时期内的收入和支出,而现金流量表则显示了企业现金的进出。

分析现金流量可以帮助投资者了解企业的现金状况和可持续性。

四、结论利润表(损益表)是分析企业财务状况必不可少的一部分,企业的投资者、股东和管理层都应该根据利润表(损益表)来分析企业的经营和财务状况,并做出相应的决策。

利润表分析(1

案例1:收入变动和利润贡献分析

·一个公司失败的原因很多,业务的盈利能力持续 弱化是其中很重要的一条。

·春都和双汇都是我国从事肉类加工的上市公司, 但两家企业在市场竞争中却出现不同景观(见下 表1和2)。

·同是国务院确定的全国520家重点企业、同是中国 名牌、同是地处中原的肉类加工企业,双汇的崛 起和春都的滑坡引起了我们对企业盈利能力的思 考。

7 650 630

-9 569 270

89 195 925

176 312 879

14 706 037

11 009 498

2 656 907

12 491 373

7 831 882

4 776 356

2 097 056

1 598 495

112 293 695

202 991 611

16 062 390

40 775 185

1999年

501 641 281 422 938 276

455 777 720 422 656 054

1 400 978 77 302 027 7 572 029

1 414 603 31 707 063

740 003

12 248 384 8 070 159

20 759 814 14 043 831

财务费用 三、营业利润 加:投资收益

2000年 3 107 212 247 2 647 854 477 459 357 770

14.78% 2000年 294 841 684 284 005 853 10 835 831 3.68%

案例3:销售费用的分析

· 运费结算方式变化造成销售费用大幅变化 · 唐钢股份位于河北省唐山市,主要产品为小型材、线材和焊管等,用于建筑行业和大型工程

利润表分析指标及其解读1

利润表分析指标及其解读1利润表是企业财务报表中最为重要的一项内容,它反映了企业在某一特定期间内的盈利能力和经营状况。

利润表中包含了众多的指标,这些指标可以帮助我们了解企业盈利情况,并进行相关的经营分析和决策。

本文将对利润表中常见的分析指标进行介绍,并对其解读进行分析。

1. 总利润总利润是指企业在特定期间内的所有收入与所有支出之间的差额。

它是利润表中最基本的指标,反映了企业进行经营活动所取得的经济效益。

总利润的增减可以直观地反映企业的盈亏情况,如果总利润持续增长,说明企业的盈利能力较强,经营状况良好。

2. 营业利润率营业利润率是指企业营业利润占营业收入的比例。

它可以用来衡量企业的盈利能力以及经营效率。

如果营业利润率较高,说明企业的经营能力较强,业务运营效果良好。

反之,如果营业利润率较低,可能意味着企业的经营状况较差,需要关注经营效率的提升。

3. 毛利率毛利率是指企业的销售毛利占营业收入的比例。

毛利率的高低可以反映企业产品的盈利能力。

较高的毛利率意味着企业在产品成本控制、销售定价等方面具有竞争优势,能够获得较高的销售利润。

而较低的毛利率可能意味着企业在成本控制方面存在问题,需要进一步优化经营策略。

4. 净利润率净利润率是指企业净利润占营业收入的比例。

净利润率是衡量企业盈利水平的重要指标,它反映了企业经营活动的真正效益。

较高的净利润率意味着企业在经营过程中能够有效控制成本、提升效益,取得良好的经济效果。

而较低的净利润率可能意味着企业面临着一系列的经营难题,需要及时调整经营策略。

5. ROA(资产回报率)ROA是指企业净利润占总资产的比例。

它可以反映企业利用资产获取利润的能力。

较高的ROA意味着企业在运用资产方面能够取得较好的经济效益,资金运作得比较灵活,同时也能够有效避免不良资产的产生。

较低的ROA可能意味着企业在资产运营方面存在问题,需要进一步优化资本配置。

6. ROE(权益回报率)ROE是指企业净利润占所有者权益的比例。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

前言(二):会计准则变革对公司利润的影响

3、在投资性房地产方面,在房地产价格处于 上涨的背景下,拥有用于出售、出租的建筑 物或土地使用权的商业、房地产类企业,采 用公允价值模式计价,会得到更好的利润指 标。

事实上,我们发现,2007以来,大多数房地 产公司最终选择继续使用历史成本而非公允 价值计量,这是值得关注的一个现象。(?)

二、 利润表结构分析(P131,表6-2) 优势:①销售费用与管理费用占营业收入的 比重略下降(-1.02%),说明公司管理效率 提高。②净利润占营业收入的比重略上升 (+ 0.18%),说明企业对成本与费用的控制 能力整体在加强。 问题: 营业外收入占利润总额的比重偏大,接近 利润总额的50%,这种非经常性收益将不具 有持续性,不能反复出现,使利润数值缺乏 稳定性,下年度企业利润总额将可能大幅下 降。

前言(三):现行利润表设计的缺陷或争议

一、利润表要素中包括了全部收入和费用,同时也包 括了部分利得和损失,还有另一部分利得和损失直 接计入所有者权益变动表,这种安排缺乏明确的标 准,具有一定主观随意性,理论和实务中都容易产 生混乱。 二、“投资收益”、“公允价值变动收益”、“资产 减值损失”都不属于企业营业活动的直接损益结果, 将其列入“营业利润”的构成部分并不合理,利润 表无法反映企业真实的经营成果。

④ 关联交易收入将影响企业利润质量,有可能 存在操纵利润行为,甚至完全虚构利润。 (P144琼民源案例)

2、营业成本 分析要点: ①营业成本的确认 特别关注:是否存在人为调低成本的现象, 如将营业成本作为资产(开发支出、其他应 收款)处理,调低了成本、高估了资产,虚 增了利润。 ②与对应营业收入的配比(结构分析) 营业收入扣减营业成本之后可得到毛利润, 企业销售毛利率一定程度上说明了利润来源 的稳定性、持久性。

以技术开发为主业的企业,可以将“研发费用”从 “管理费用”中分离,在利润表期间费用中单独列示。

但是,需要指出的是,研发费用资本化的前提 是区分研究费用和开发费用,区分标准和如 何区分主要依赖于企业的判断。显然,企业 在技术性信息方面具有绝对的优势,外部人 对于企业的研发费用化政策很难有清晰的了 解,因此上市公司可能会利用研发费用资本 化来调节利润。

③营业收入的构成(结构分析) 通过附表和报表附注分析,关注营业收入中 品种构成、地区构成、行业构成,可以了解 企业利润来源及盈利稳定性信息。 关注企业是否拥有具有支撑地位的主营业务 收入来源、新产品收入比重的提高、新开发 地区收入比重的提高,都将说明企业具有较 好的成长性。

【年报分析】凤凰光学 2010年公司光学镜头 镜片产品实现销售收入12.54亿元,增速达到 57.08%,该产品收入占营业收入比达到 85.63%,主业特别集中,光学镜片产量稳居 中国第一 。

前言(二):会计准则变革对公司利润的影响

1、将部分资产未实现利得与损失(如公允价 值变动收益、资产减值损失)直接计入营 业利润,一方面大大提高了上市公司财务 会计信息的价值相关性,另一方面降低了 利润指标质量的可靠性,并且使各年间的 利润额易产生波动(如整体市场价格的变 动而导致的减值损失或公允价值变动)。 总的来看,公允价值的引入再一次被证明 是新会计准则最有影响力的一项变动

其中:对合营企业、联营企业投资收益 二、营业利润

前言(一):现行会计准则下的利润表结构

①增设“公允价值变动收益”反映了经营者购置投资 性房地产、证券等资产决策的正误。 ② 调整“投资收益”位置,将其归于“营业利润”中, 反映经营者投资决策的正误。过去将其与“营业外” 活动归为一类,开脱了经营者的责任。 ③ “投资收益”下增设了“对合营企业、联营企业投 资收益”说明项,因为这种情况下的投资核算采用 权益法,并没有导致现金流入或流出企业,故将这 种收益特别单独司利润的影响

2、 绩差的公司或债务严重的公司就可能通过 非货币性交易、债务重组等行为进行利润 操纵,使本应亏损的企业表现有盈利。所 以分析利润表时应特别关注其中的“营业 外收入”项目。(?)

上市公司的控股股东很可能会在公司出现亏损的 情况下,或者出于维持公司业绩或者配股的需要, 通过债务重组确认重组收益,或者与上市公司以 优质资产换劣质资产的非货币性交易,来改变上 市公司的当期损益。

【年报分析】凤凰光学2010年光学镜头镜片 产品毛利率为12.52%,同比下降1.81个百分点。 毛利率下降与公司批量生产镜头镜片时间较 短,固定成本较高,产品合格率较低有关; 此外,投产初期公司往往会以生产附加值较低 的普通产品为主,并采取低价策略,这都会使毛 利率下降。

③了解营业成本水平升降的原因 原材料价格波动?内部管理水平?行业发展 趋势?

(三)企业报告分部确定后,应当披露下列信息: 1.确定报告分部考虑的因素、报告分部的产品和劳务的类型; 2.每一报告分部的利润(亏损)总额相关信息,包括利润 (亏损)总额组成项目及计量的相关会计政策信息; 3.每一报告分部的资产总额、负债总额相关信息,包括资产 总额组成项目的信息,以及有关资产、负债计量的相关会计 政策。 (四)除上述已经作为报告分部信息组成部分披露的外,企业 还应当披露下列信息: 1.每一产品和劳务或每一类似产品和劳务组合的对外交易收 入; 2.企业取得的来自于本国的对外交易收入总额以及位于本国 的非流动资产(不包括金融资产、独立账户资产、递延所得 税资产,下同)总额,企业从其他国家取得的对外交易收入 总额以及位于其他国家的非流动资产总额; 3.企业对主要客户的依赖程度。

利润表格式有区分)

2.

经常性损益 与 非经常性损益。非经常性损益主要包

括营业外收支,因为其不能持续、反复发生,所以不代表 企业的真实盈利能力

非经常性损益是指公司发生的与主营业务和其他经营业务无直接关系,以及虽 与主营业务和其他经营业务相关,但由于该交易或事项的性质、金额和发生频 率,影响了正常反映公司经营、盈利能力的各项交易、事项产生的损益。 二、非经常性损益应包括以下项目: (一)非流动资产处置损益; (二)越权审批或无正式批准文件的税收返还、减免; (三)计入当期损益的政府补助,但与公司业务密切相关,按照国家统一标 准定额或定量享受的政府补助除外; (四)计入当期损益的对非金融企业收取的资金占用费,但经国家有关部门 批准设立的有经营资格的金融机构对非金融企业收取的资金占用费除外; (五)企业合并的合并成本小于合并时应享有被合并单位可辨认净资产公允 价值产生的损益; (六)非货币性资产交换损益; (七)委托投资损益; (八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备; (九)债务重组损益; (十)企业重组费用,如安置职工的支出、整合费用等; (十一)交易价格显失公允的交易产生的超过公允价值部分的损益; (十二)同一控制下企业合并产生的子公司期初至合并日的当期净损益; (十三)与公司主营业务无关的预计负债产生的损益; (十四)除上述各项之外的其他营业外收支净额; (十五)中国证监会认定的其他非经常性损益项目。

前言(三):现行利润表设计的缺陷或争议

三、缺少对主营业务利润的反应(原报表有),并且 没有将企业创造的毛利润与期间费用分开列报,只 有一个笼统模糊的最终“营业利润”指标。

主营业务是企业生存与发展的支柱性业务,决定了 企业真正的市场竞争力,现行利润表没有将主营业 务与非主营业务创造的利润分开列报,使报表使用 者无法了解企业是否在某一领域具有竞争优势,无 法判断其发展前景。 没有分开反映企业从外部市场获取利润的能力以及 企业内部费用控制的能力。

6-3

利润表分部分析

《企业会计准则解释第3号》: 八、企业应当如何改进报告分部信息?

答:企业应当以内部组织结构、管理要求、内部报告制度为依据 确定经营分部,以经营分部为基础确定报告分部,并按下列规 定披露分部信息。原有关确定地区分部和业务分部以及按照主 要报告形式、次要报告形式披露分部信息的规定不再执行。 (一)经营分部,是指企业内同时满足下列条件的组成部分: 1.该组成部分能够在日常活动中产生收入、发生费用; 2.企业管理层能够定期评价该组成部分的经营成果,以决定向其 配置资源、评价其业绩; 3.企业能够取得该组成部分的财务状况、经营成果和现金流量等 有关会计信息。

6-4 利润表项目分析

1、营业收入 分析要点: ①营业收入的确认 特别关注: 是否可能存在营业收入虚构; 是否存在提前确认收入或推迟确认收入行为(P144 天津磁卡案例)。 ②应收帐款所占营业收入的比例(水平比较、行业比较) ——应收帐款比例过高,可能是 受企业信用政策影响; 主营业务收入质量不高,变现能力差; 存在虚构收入的现象。

第六章 利润表分析

1.

2. 3.

1.

6-1 利润表分析概述 利润表的作用和意义: 可以更好评价企业的经营业绩; 可以及时、准确发现发现企业经营管理中存在的问题; 可以为投资者、债权者的投资与信贷决策提供重要信息依 据。 利润表分析中的重要概念区分 主营业务利润 与 其他业务利润。一般情况下,正常 经营的企业其主营业务利润应远高于非主营业务利润。(旧

前言(一):现行会计准则下的利润表结构

④“营业外支出”下增设了“非流动资产处置 损失”,因为这种损失源于经营者购置、管 理、使用资产不当,应当提醒报表使用者关 注。 ⑤“资产减值损失”全额计入营业利润的指导 思想与“公允价值变动收益”相同,反映经 营者购置资产决策正误。

⑥增设了“每股收益”信息披露:基本每股收 益、稀释每股收益,帮助报表使用者更好地 评价企业业绩,预测企业前景。 ⑦2010年起在“每股收益”下增设了“其他综 合收益”和“综合收益总额”,表达了对 “收入”与“费用” 、“利得”与“损失” 所形成综合收益的重视。

前言(一):现行会计准则下的利润表结构

一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 投资收益 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额 减:所得税费用 四、净利润 五、每股收益 (一)基本每股收益 (二)稀释每股收益 六、其他综合收益 七、综合收益总额