增值税普通发票冲红如何处理

发票红冲管理办法

发票红冲管理办法

一增值税专用发票

1.因增值税专用发票开具错误,未跨月的,联次齐全,可以直接作废。

作废发票必须保持联次的完整性,一致性,按照联次顺序整理,填写交接清单拿回财务。

2.跨月的专票需要退保的,专票无法部分红冲,只能全额红冲,然后保批单合开差额发票。

对方已经认证的,对方单位需提供红字信息表给财务,财务方可开具全额负数发票,将负数发票及差额发票一并提供给对方,原正数发票无需收回。

例如:保费为1000元,退保200元,只能全额红冲1000元,再保批单合开差额的800元发票给对方。

二增值税普通发票

1.增值税普通发票开具之后发生退保的,可以做部分红冲。

例如保费1000元,退保200元,可以直接开具负数200元发票给对方即可,原正数发票无需收回。

2.因增值税普通发票信息开具错误的,例如单位名称有误的,未跨月的可以直接作废,作废发票

必须保持联次的完整性,一致性,按照顺序整理,填写交接清单拿回财务。

跨月的只能全额红冲,开具全额负数发票。

原正数发票全部收回与负数发票一并装订交回财务,普通发票开红票,不需要红字信息表。

发票红冲管理规定

上海圆迈贸易有限公司

发票红冲管理规定

第一:发票红冲时间限制:

1增值税普通发票红冲没有时间限制。

2增值税专用发票红冲。

有360天时间限制,需要360天内。

第二.发票红冲需要必须条件。

1 普通发票必须拿回发票联,核对和记账联一致后才可以红冲。

2增值税专用发票,必须拿回抵扣联和发票联二联和记账联一致后方可进项红冲。

第三.公司规定的红冲发票流程。

业务部需要红冲发票。

必须填写发票红冲单,业务员本人填写,红冲原因要写的详细,通俗易懂。

并先交给仓库主管审核签字,确定货物退回,还是因为产品名称错误,无需退回,按原金额重

开。

1、红冲流程:需要业务员,仓库,财务,领导4人签字。

A、业务员拿回需要红冲的发票,填写红冲发票单。

(发票重开的原因必须详细注明)

B、仓库主管审核签字,是货物退回,还是重新按原金额开。

仓库审核退票原则:

1如果新开后的发票数量和金额比红冲的发票小。

(说明货物去向,如:退回货物、再开一张票开掉等)。

2如果是需要新开发票,新开后的发票数量和金额和原来金额数量必须一致.

3如果是需要新开发票,新开后的发票数量和金额大于原。

增值税专用发票冲红的操作流程及税务部门要求

增值税专用发票冲红的操作流程及税务部门要求在企业经营过程中,我们经常会遇到需要修改已开具的发票的情况。

这时,增值税专用发票冲红就成为了必要的操作。

本文将详细介绍增值税专用发票冲红的操作流程,并梳理税务部门对此的具体要求。

一、增值税专用发票冲红操作流程1.了解冲红原因及时间要求在进行增值税专用发票冲红前,首先要了解冲红的原因。

常见的原因包括填写错误、发票重复开具和退货等。

此外,不同地区对发票冲红的时间要求可能不同,因此要在规定的时间内完成冲红操作。

2.办理红字专用发票冲红前,需要先办理红字专用发票。

根据税务部门要求,需要填写《红字增值税专用发票申请表》并加盖公章,提交给当地的税务部门审批。

审批通过后方可领取红字专用发票。

3.注销原发票在冲红前,需要先将需要冲红的原发票进行注销。

注销方式可以通过将发票背面签章或加盖“作废”字样,以及在企业的内部管理系统进行相应的操作。

4.填写红字专用发票拿到红字专用发票后,按照税务部门的要求填写红字专用发票。

填写时要准确无误,避免再次出现错误。

5.提交税务部门审批填写完毕后,将红字专用发票及相关材料提交给当地的税务部门进行审批。

审批通过后,方可使用红字专用发票进行补开。

6.补开发票获得审批通过后,将红字专用发票按照要求进行补开,确保发票的准确性和合规性。

7.记录冲红台账为了便于后续管理和查询,企业应当建立冲红台账,并及时记录冲红相关的信息,例如冲红原因、冲红日期、冲红金额等。

二、税务部门对增值税专用发票冲红的要求1.冲红时间要求税务部门对增值税专用发票的冲红时间有一定的限制。

一般来说,企业需要在开票日起一年内完成冲红操作,超过期限则无法进行冲红。

2.开票错误的要求对于开票含有错误的情况,税务部门要求企业需及时进行冲红操作。

在冲红时,必须提供详细的冲红原因,并保证冲红后的发票信息是准确的。

3.退货冲红的要求如果销售方发生了退货情况,退货金额超过原发票开具金额的,需先办理退货,再冲红原发票。

增值税专用发票冲红流程的相关政策解读与操作指南

增值税专用发票冲红流程的相关政策解读与操作指南随着社会经济的不断发展,税务管理也日益完善。

增值税专用发票作为一种重要的税务凭证,其冲红流程的相关政策备受关注和重视。

本文将对增值税专用发票冲红流程的相关政策进行解读,并为读者提供实用的操作指南。

一、增值税专用发票冲红流程的政策解读1. 冲红条件和限制根据《财政部税务总局关于增值税发票管理的规定》第二十三条的规定,增值税专用发票可以冲红的条件包括:发票填开错误、发票丢失、纳税人提前核销预收账款等。

冲红时需要遵守一些限制,如冲红时限、金额限制等。

2. 冲红方式和程序增值税专用发票冲红可以采用手工冲红和电子冲红两种方式。

手工冲红适用于已开具的增值税专用发票,电子冲红主要用于错误开票信息上传至国家税务总局的情况。

冲红程序包括:冲红申请、审核审批、冲红开票及交付、冲红注销等环节。

3. 冲红注意事项在进行增值税专用发票冲红时,纳税人需要注意以下几个问题:首先,冲红时需要保证冲红金额与原发票金额一致;其次,冲红的增值税专用发票应当在票面清晰标注“冲红”字样,以示区分;最后,冲红后的增值税专用发票应妥善保存,并及时进行登记备案。

二、增值税专用发票冲红流程的操作指南1. 冲红申请及审核纳税人在发现增值税专用发票存在错误或其他冲红情况时,应及时向税务机关提出冲红申请。

冲红申请应包括详细的冲红原因、金额及相关凭证等信息。

税务机关在接受冲红申请后,会对申请进行审核。

审核通过后,纳税人可以进行后续的冲红操作。

2. 冲红开票及交付根据审核通过的冲红申请,纳税人可以进行冲红开票操作。

在进行冲红开票时,需要填写正确的冲红信息,包括原发票代码、号码以及需要冲红的金额等。

同时,冲红发票上应清晰标注“冲红”字样,并将其交付给购买方。

3. 冲红注销及备案登记冲红开票完成后,纳税人需要将冲红发票及相应的冲红申请材料提交给税务机关进行注销,以确保发票的合法有效性。

同时,纳税人还需将冲红发票及冲红申请材料进行备案登记,以备后续的查询和核对。

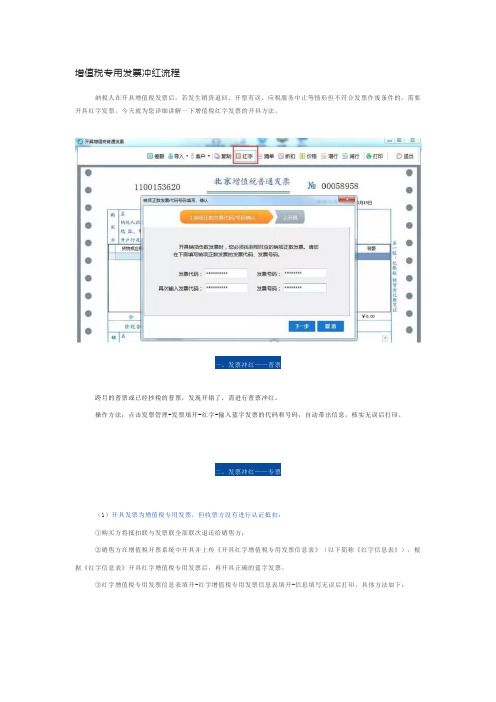

增值税专用发票冲红流程

增值税专用发票冲红流程

纳税人在开具增值税发票后,若发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件的,需要开具红字发票,今天就为您详细讲解一下增值税红字发票的开具方法。

一、发票冲红——普票

跨月的普票或已经抄税的普票,发现开错了,需进行普票冲红。

操作方法:点击发票管理-发票填开-红字-输入蓝字发票的代码和号码,自动带出信息,核实无误后打印。

二、发票冲红——专票

(1)开具发票为增值税专用发票,但收票方没有进行认证抵扣:

①购买方将抵扣联与发票联全部联次退还给销售方;

②销售方在增值税开票系统中开具并上传《开具红字增值税专用发票信息表》(以下简称《红字信息表》),根据《红字信息表》开具红字增值税专用发票后,再开具正确的蓝字发票。

③红字增值税专用发票信息表填开-红字增值税专用发票信息表填开-信息填写无误后打印,具体方法如下:

提示:如果您的商品编码中未添加需要开具的商品名称,需要先添加商品编码再填开信息表。

④销货方进入“开具红字增值税专用发票信息表”填开界面,准确填写蓝字发票信息。

普票冲红的处理方法

普票冲红的处理方法普票冲红啊,这事儿说简单也简单,说麻烦也有点小麻烦呢。

咱先得知道啥时候要普票冲红。

比如说,你发票开错啦,像金额写错了,或者是货物名称不对头,这时候就需要冲红啦。

就好像你本来要给人家送个苹果,结果发票上写成了香蕉,这肯定得改过来呀。

那怎么冲红呢?要是你是开票方,现在很多开票系统都有专门的冲红功能呢。

你就找到那张要冲红的普票,在系统里按照步骤操作。

不过可别瞎点啊,要仔细核对信息。

这就跟你走迷宫一样,一步错了可能就出乱子啦。

要是受票方发现发票有问题,那就得把发票退给开票方。

开票方呢,可不能不耐烦,毕竟这事儿得解决好。

收到退回的发票后,就可以着手冲红啦。

冲红之后呢,可别忘了后续的事儿。

比如说记账啊,这冲红的发票得在账上有体现。

不能说冲红就冲红了,账上还是原来的样子,那就乱套啦。

就像你整理房间,东西不能乱放,每个东西都得有它的位置。

还有啊,要是遇到那种不太懂的情况,可别自己瞎琢磨。

可以打个电话问问税务局的工作人员呀。

他们都很热心的,就像你的好朋友一样,会耐心地给你解答问题。

在处理普票冲红的时候,大家一定要细心。

这就像绣花一样,一针一线都不能错。

有时候可能会觉得有点麻烦,但是把事情做对了,心里就踏实啦。

而且这也是保证财务工作准确无误的重要环节呢。

要是因为粗心大意没处理好,以后可能会有更多的麻烦找上门来,就像一群小怪兽一样,会让你头疼不已。

所以啊,大家要打起精神来,认真对待普票冲红这件事儿。

普票冲红虽然是个财务上的事儿,但也不是什么特别可怕的大怪兽。

只要我们按照正确的方法去做,保持细心和耐心,就一定能处理得妥妥当当的。

可别把它当成一个大包袱,要轻松应对,就像我们平时解决生活中的小问题一样。

发票冲红的会计核算和处理方法

发票冲红的会计核算和处理方法发票冲红是指在发票开具后,由于某种原因需要对该发票进行作废处理或进行更正。

在企业日常会计核算中,发票冲红是一项重要的操作,需要遵循一定的规范和流程。

本文将介绍发票冲红的会计核算和处理方法,以帮助读者更好地理解和应用。

一、发票冲红的原因发票冲红通常有以下几种原因:1. 错误开票:发票可能存在金额、内容或其他信息错误等问题,需要进行更正。

2. 退货退款:在销售发票中,如果客户退货或要求退款,需要对相应的发票进行冲红处理。

3. 合并开票:当发票中包含多个不同产品或服务的开票内容时,如需要将其中一部分进行退货,也需要进行发票冲红。

4. 销售终止:当企业停止某项产品或服务的销售时,需要对其相关的发票进行作废。

以上是常见的发票冲红原因,企业在进行发票冲红前,应根据具体情况确定具体的处理方法。

二、发票冲红的会计核算方法发票冲红的会计核算方法主要分为两种:全额冲红和部分冲红。

1. 全额冲红:全额冲红是指将原发票作废,重新开具一张红冲发票。

在会计核算中,全额冲红需要对原发票进行冲减处理,冲减的金额应与原发票一致。

冲减记录一般记在“其他损益”科目下,以保持会计账簿的平衡。

2. 部分冲红:部分冲红是指对原发票中的一部分内容进行冲红处理,而不是对整张发票进行作废。

对于需要进行部分冲红的发票,会计核算处理要分为两步:a. 冲减原发票:根据具体的冲红原因,冲减原发票中需要作废或更正的金额,冲减记录同样记在“其他损益”科目下。

b. 重新开具冲红发票:根据实际需要,重新开具一张红冲发票,只记录冲红的部分内容和相应的金额。

无论是全额冲红还是部分冲红,企业在进行会计核算时,应确保冲红发票的资料齐全、准确,且符合相关税法和会计准则的规定。

三、发票冲红的处理方法发票冲红的处理方法包括以下几个步骤:1. 冲红审批:冲红操作需要经过相应的审批程序,确保操作的合法性和准确性。

企业可以设立相应的冲红审批流程,由有关负责人进行审批,并进行书面记录。

增值税专用发票冲红的步骤及注意事项

增值税专用发票冲红的步骤及注意事项增值税专用发票是企业在经营活动中常用的一种发票,它具有法律效力和税务效力,对企业的财务和税务管理具有重要意义。

但在实际操作中,有时候发票填写错误或者需要作废,这就需要进行发票冲红操作。

本文将介绍增值税专用发票冲红的具体步骤和注意事项。

一、增值税专用发票冲红的步骤1. 申请冲红增值税专用发票冲红前,企业需要向开票单位申请冲红。

一般情况下,申请冲红需要提交以下资料:冲红申请书、原始发票、冲红通知书等。

申请冲红的资料要求不同税务局可能会有所差异,企业在开始申请前最好与当地税务机关进行沟通确认。

2. 开具冲红发票开票单位收到企业的冲红申请后,会进行审核。

审核通过后,开具冲红发票。

冲红发票需按照税务机关的要求填写,包括冲红原因、合计金额等。

开具冲红发票时,应按照正常发票的规范填写,并在发票抬头上注明"冲红"字样。

3. 重新开票冲红发票开具后,企业需要根据冲红发票重新开具一张新的正常发票。

新发票的开票内容应与原发票相同,除了日期和发票代码号码等信息。

二、增值税专用发票冲红的注意事项1. 冲红时间企业在发现发票填写错误时,应尽快申请冲红。

根据税务机关的规定,发票冲红应在开具年度后的次年底前完成。

超过截止日期未冲红的发票将无法报销。

2. 冲红原因申请冲红时,企业需要明确冲红原因。

常见的冲红原因包括:销售方与购买方信息填写错误、商品金额填写错误等。

企业应根据实际情况选择正确的冲红原因,并在申请冲红时进行说明。

3. 冲红发票使用及保存冲红发票需按照税务机关的规定进行保存和使用。

冲红发票的使用场景和正常发票相似。

企业应将冲红发票与原发票一并存放,并妥善保存。

4. 新发票注意事项重新开具的新发票必须按照税务机关的要求进行开具。

在填写新发票时,应注意保持与原发票一致的内容,并在新发票上注明冲红原因和冲红发票号码等信息。

5. 税务机关审核冲红发票上报税务机关审核后,企业需要按照税务机关的规定进行相关记录和报账。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税普通发票冲红如何处理

【问题】

增值税普通发票冲红应该如何处理?

【解答】

(1)销货方发票未入账、购货方发票也未入账的,销货方收回原发票并注明“作废”字样,与存根联及其他联次一起粘贴备查即可。

(2)销货方发票已入账、购货方发票未入账的,须收回原发票联,方可开具相同内容的红字发票(开票日期除外),红字发票记账联撕下作为入账凭证,其余联次不得撕下,收回的发票联随红字发票存根联装订,以备核查。

(3)购货方发票已入账的,销货方发票不论是否入账,销货方必须取得购货方所在地主管税务机关出具的《企业进货退出及索取折让证明单》,销货方以购货方出具的《企业进货退出及索取折让证明单》和红字发票记账联为原始凭证

进行相应的账务处理。