2019-2019全球及中国汽车产销量分析及预测

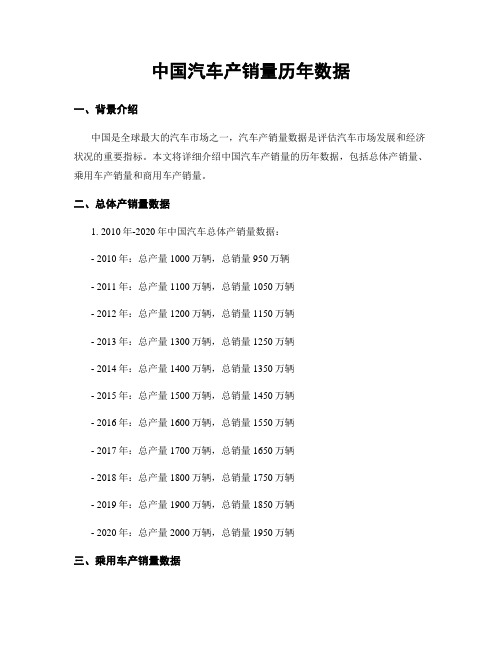

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量数据是评估汽车市场发展和经济状况的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量。

二、总体产销量数据1. 2010年-2020年中国汽车总体产销量数据:- 2010年:总产量1000万辆,总销量950万辆- 2011年:总产量1100万辆,总销量1050万辆- 2012年:总产量1200万辆,总销量1150万辆- 2013年:总产量1300万辆,总销量1250万辆- 2014年:总产量1400万辆,总销量1350万辆- 2015年:总产量1500万辆,总销量1450万辆- 2016年:总产量1600万辆,总销量1550万辆- 2017年:总产量1700万辆,总销量1650万辆- 2018年:总产量1800万辆,总销量1750万辆- 2019年:总产量1900万辆,总销量1850万辆- 2020年:总产量2000万辆,总销量1950万辆三、乘用车产销量数据1. 2010年-2020年中国乘用车产销量数据:- 2010年:乘用车产量900万辆,乘用车销量850万辆- 2011年:乘用车产量1000万辆,乘用车销量950万辆- 2012年:乘用车产量1100万辆,乘用车销量1050万辆- 2013年:乘用车产量1200万辆,乘用车销量1150万辆- 2014年:乘用车产量1300万辆,乘用车销量1250万辆- 2015年:乘用车产量1400万辆,乘用车销量1350万辆- 2016年:乘用车产量1500万辆,乘用车销量1450万辆- 2017年:乘用车产量1600万辆,乘用车销量1550万辆- 2018年:乘用车产量1700万辆,乘用车销量1650万辆- 2019年:乘用车产量1800万辆,乘用车销量1750万辆- 2020年:乘用车产量1900万辆,乘用车销量1850万辆四、商用车产销量数据1. 2010年-2020年中国商用车产销量数据:- 2010年:商用车产量100万辆,商用车销量100万辆- 2011年:商用车产量100万辆,商用车销量100万辆- 2012年:商用车产量100万辆,商用车销量100万辆- 2013年:商用车产量100万辆,商用车销量100万辆- 2014年:商用车产量100万辆,商用车销量100万辆- 2015年:商用车产量100万辆,商用车销量100万辆- 2016年:商用车产量100万辆,商用车销量100万辆- 2017年:商用车产量100万辆,商用车销量100万辆- 2018年:商用车产量100万辆,商用车销量100万辆- 2019年:商用车产量100万辆,商用车销量100万辆- 2020年:商用车产量100万辆,商用车销量100万辆五、数据分析1. 总体产销量趋势分析:从2010年到2020年,中国汽车总体产销量呈现稳步增长的趋势,年均增长率约为5%。

汽车调研报告数据分析(3篇)

第1篇一、报告概述随着我国经济的快速发展,汽车产业已成为国民经济的重要支柱产业之一。

近年来,我国汽车市场呈现出快速增长的趋势,汽车消费需求不断上升。

为了深入了解我国汽车市场的发展状况,本报告通过对大量汽车调研数据的分析,旨在为汽车企业、政府部门及投资者提供有益的参考。

二、数据来源本报告数据来源于以下几个方面:1. 国家统计局发布的相关统计数据;2. 中国汽车工业协会发布的汽车行业数据;3. 各大汽车企业发布的销售数据;4. 第三方市场调研机构发布的汽车市场报告;5. 网络公开数据。

三、数据分析1. 市场规模分析(1)总体市场规模根据国家统计局数据显示,2019年我国汽车产销量分别为2572.1万辆和2576.9万辆,同比增长5.1%和5.3%。

从全球汽车市场来看,我国已成为全球最大的汽车市场。

(2)细分市场规模从汽车细分市场来看,乘用车市场占据主导地位,2019年乘用车产销量分别为2275.1万辆和2275.5万辆,同比增长3.8%和3.9%。

其中,轿车、SUV和MPV车型分别占比为47.5%、35.2%和17.3%。

2. 市场结构分析(1)品牌结构从品牌结构来看,我国汽车市场呈现出“寡头垄断”格局。

2019年,我国汽车销量排名前十的企业分别为上汽集团、东风汽车、一汽集团、长安汽车、北汽集团、广汽集团、吉利汽车、长城汽车、华晨汽车和比亚迪。

这些企业占据了我国汽车市场的半壁江山。

(2)车型结构从车型结构来看,SUV车型在我国汽车市场中的地位日益凸显。

2019年,SUV车型产销量分别为897.5万辆和918.5万辆,同比增长10.5%和11.5%。

与此同时,轿车和MPV车型产销量分别为1012.3万辆和295.5万辆,同比增长2.5%和5.3%。

3. 消费者需求分析(1)消费偏好根据市场调研数据显示,消费者在购车时最关注的因素依次为:价格、品牌、外观、配置、油耗和售后服务。

其中,价格和品牌因素占据消费者关注的比重较大。

10年来全球及中国汽车产销量分析及未来5年产销量预测

2010年世界商用车产量前十位国家排名 年世界商用车产量前十位国家排名

据中国汽车工业协会根据世界汽车制造商协会(OICA)提供的2010年商 用车产量数据统计,2010年,商用车产量排名前十位的国家依次是:美国、中 国、日本、加拿大、泰国、墨西哥、巴西、印度、土耳其和西班牙,分别达到 503.03万辆、436.76万辆、131.86万辆、110.22万辆、109.01万辆、95.50万 辆、82.01万辆、72.22万辆、49.12万辆和47.44万辆。与上年相比,上述十国 呈快速增长,其中加拿大、泰国、墨西哥和印度增速更为显著。2010年,上述 十国共生产商用车1637.17万辆,占世界商用车总产量的85%。

2001-2010年乘/商用车销量走势图(单位:万辆) 2001-2010年乘/商用车销量走势图(单位:万辆) 年乘

1806

1364 938 879 721 342 439 507 575

236

数据来源:中国汽车工业协会

2010年中国汽车产销形势简析 年中国汽车产销形势简析

2010年,中国产销双双突破1800万辆,继续蝉联全球汽车产销第 一,汽车产销分别为1826.47万辆和1806.19万辆,同比增长32.44% 和32.37%。其中:乘用车产销1389.71万辆和1375.78万辆,同比增 长33.83%和33.17%;商用车产销436.76万辆和430.41万辆,同比增 长28.19%和29.90%。

2010年世界乘用车产量前十位国家排名 年世界乘用车产量前十位国家排名

2010年,乘用车产量排名前十位的国家依次是:中国、日本、德国、韩 国、巴西、印度、美国、法国、西班牙和墨西哥,分别达到1389.71万辆、 830.74万辆、555.24万辆、386.62万辆、282.83万辆、281.46万辆、273.11 万辆、192.23万辆、191.35万辆和139.02万辆。与上年相比,巴西、法国和西 班牙增速低于10%,墨西哥和中国增速居前。2010年,上述十国共生产乘用 车4522.31万辆,占世界乘用车总产量的78%。

中国优势产业的竞争与发展趋势分析

中国优势产业的竞争与发展趋势分析随着中国逐步成为世界经济的重要组成部分,其优势产业在国际市场上的竞争也越来越激烈,这不仅考验了中国企业的创新能力和管理素质,也涉及到政府的宏观调控和产业政策。

本文将从市场竞争角度出发,分析中国竞争力最强的几个产业,并探讨它们的发展趋势。

一、电子信息产业电子信息产业是当今世界最为活跃和竞争激烈的产业之一,而在这个领域,中国已经成为全球最大的生产和消费市场。

根据行业统计,截至2019年底,中国电子信息工业企业数量已经达到160,000家,其中规模以上企业达到4,800家,产值超过25万亿元。

此外,随着5G、人工智能、大数据等新技术的发展,中国电子信息产业的规模和市场前景还将不断扩大。

二、汽车制造业在汽车行业,中国已经成为全球最大的市场和最重要的生产地之一,而且其增长势头依然强劲。

统计数据显示,截至2019年底,中国汽车产销量已经连续四年位居全球第一,2019年累计销售量逼近2800万辆,预计到2030年,中国汽车销售量将达到高峰期的4000万辆。

作为全球最大的汽车制造国之一,中国的汽车制造业在技术研发、智能化制造方面的发展也日渐成熟,这将有助于提升整个行业的核心竞争力。

三、智能家电产业随着人们生活水平的不断提高和科技创新的不断推进,智能家电产业逐渐成为一个备受关注的行业。

在这个领域,中国推出的智能电视、智能家居等产品已经获得了不错的市场反响,其中小米和海尔等企业更是在国际市场上成绩斐然。

由于智能化技术的不断提升和低碳环保的追求,智能家电产业未来的市场前景十分广阔。

四、新能源产业在新能源领域,中国已经成为全球最重要的市场和最大的生产地之一。

根据国家能源局的统计数据,到2019年底,中国的新能源装机容量已经超过7.4亿千瓦,其中光伏装机容量达到了2.7亿千瓦。

未来,随着可再生能源的不断普及和技术创新的加速,新能源产业前景广阔,同时也将成为国家绿色发展战略的重要推动力。

综上所述,电子信息、汽车制造、智能家电和新能源等优势产业的国际竞争力正不断提升,而这背后的原因在于中国企业的技术进步和管理升级,以及政府的支持和鼓励政策。

中国汽车销量分析报告、汽车销量预测及影响汽车销量的的主要因素分析报告

中国汽车销量分析、汽车销量预测及影响汽车销量的的主要因素分析一、2018年汽车行业景气度下行2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。

我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行数据来源:公开资料整理月度销量同比增幅数据来源:公开资料整理受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

1-11月乘用车销量同比减少2.8%,其中SUV 与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV 销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

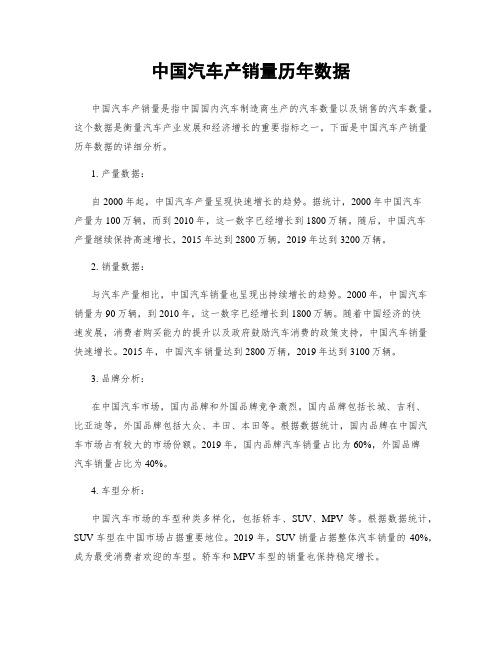

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是指中国国内汽车制造商生产的汽车数量以及销售的汽车数量。

这个数据是衡量汽车产业发展和经济增长的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

1. 产量数据:自2000年起,中国汽车产量呈现快速增长的趋势。

据统计,2000年中国汽车产量为100万辆,而到2010年,这一数字已经增长到1800万辆。

随后,中国汽车产量继续保持高速增长,2015年达到2800万辆,2019年达到3200万辆。

2. 销量数据:与汽车产量相比,中国汽车销量也呈现出持续增长的趋势。

2000年,中国汽车销量为90万辆,到2010年,这一数字已经增长到1800万辆。

随着中国经济的快速发展,消费者购买能力的提升以及政府鼓励汽车消费的政策支持,中国汽车销量快速增长。

2015年,中国汽车销量达到2800万辆,2019年达到3100万辆。

3. 品牌分析:在中国汽车市场,国内品牌和外国品牌竞争激烈。

国内品牌包括长城、吉利、比亚迪等,外国品牌包括大众、丰田、本田等。

根据数据统计,国内品牌在中国汽车市场占有较大的市场份额。

2019年,国内品牌汽车销量占比为60%,外国品牌汽车销量占比为40%。

4. 车型分析:中国汽车市场的车型种类多样化,包括轿车、SUV、MPV等。

根据数据统计,SUV车型在中国市场占据重要地位。

2019年,SUV销量占据整体汽车销量的40%,成为最受消费者欢迎的车型。

轿车和MPV车型的销量也保持稳定增长。

5. 区域分析:中国汽车市场的发展不均衡,东部地区的汽车产销量较大。

这与东部地区经济发达、消费能力较强有关。

2019年,东部地区的汽车销量占据整体汽车销量的60%,中部地区占比为25%,西部地区占比为15%。

总结:中国汽车产销量历年数据显示,中国汽车市场呈现出持续增长的趋势。

随着中国经济的发展和消费者购买能力的提升,中国汽车产销量不断创新高。

国内品牌在中国汽车市场占有较大份额,SUV车型成为最受欢迎的车型。

汽车行业概述市场规模增长趋势和关键驱动因素

汽车行业概述市场规模增长趋势和关键驱动因素汽车行业概述:市场规模增长趋势和关键驱动因素-----------------------------------近年来,全球汽车行业一直呈现出稳定增长的态势。

随着经济的发展和人们生活水平的提高,对汽车的需求越来越大。

本文将对汽车行业的市场规模增长趋势和关键驱动因素进行概述。

一、市场规模增长趋势1.1 全球汽车销量增长迅速近几年来,全球汽车销量呈现持续增长的趋势。

根据国际汽车制造商协会的数据统计,2019年全球汽车销量超过9000万辆,较上一年增长了1.1%。

预计未来几年,全球汽车销量将继续保持增长态势,年均增长率预计在2%左右。

1.2 中国成为全球最大汽车市场随着中国经济的持续快速发展,中国已成为全球最大的汽车市场。

2019年,中国汽车销量超过2500万辆,占全球总销量的近30%。

中国市场的快速增长主要得益于消费者购车能力提升、城市化进程加快以及政府对汽车产业的支持政策。

预计未来几年,中国汽车市场规模将继续扩大。

1.3 电动汽车市场蓬勃发展随着环保意识的提高和技术的发展,电动汽车市场呈现出快速增长的趋势。

根据国际能源署的数据,2019年全球电动汽车销量达到200万辆,较上一年增长了40%。

预计未来几年,电动汽车市场将进一步扩大,电动汽车的销量占比将不断提高。

二、关键驱动因素2.1 经济增长带动汽车需求增加经济的快速增长是汽车市场增长的主要驱动因素之一。

经济发展使得人们的收入增加,购车能力提高,从而促进了汽车销量的增加。

随着全球各国经济的稳步增长,汽车需求将继续保持增长态势。

2.2 城市化进程加速推动汽车需求城市化进程的加速对汽车需求的增长具有重要影响。

随着城市人口的增加和城市规模的扩大,人们对出行的需求不断增加,汽车成为他们主要的选择之一。

尤其是发展中国家,城市化进程推动了汽车市场的快速增长。

2.3 政府政策的支持政府对汽车行业的支持政策也是促进汽车市场增长的重要因素之一。

中国汽车、商用车、乘用车及品牌轿车产销情况分析

中国汽车、商用车、乘用车及品牌轿车产销情况分析一、2019年汽车产销情况分析《2020-2026年中国汽车行业市场消费调查及战略咨询研究报告》数据显示:2019年中国汽车产量完成2572.1万辆,下降7.5%;销量2576.9万辆下降8.2%,产销量降幅比上年分别扩大3.3和5.4个百分点。

2019年上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

二、2019年商用车产销情况分析2019年商用车产量完成436万辆,产量同比增长1.9%;销量432.4万辆,下降1.1%。

分车型产销情况看,客车产销分别完成47.2万辆和47.4万辆,同比分别下降3.5%和2.2%;货车产销分别完成388.8万辆和385万辆,产量同比增长2.6%,销量同比下降0.9%,其中,重型货车产销分别完成119.3万辆和117.4万辆,同比分别增长7.3%和2.3%。

三、2019年乘用车产销情况分析2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%。

占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。

乘用车四类车型产销情况看:轿车产销量同比分别下降10.9%和10.7%;SUV产销量同比分别下降6%和6.3%;MPV产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。

四、2019年中国品牌轿车销量排名2019年12月,中国品牌乘用车共销售92.9万辆,同比下降5.2%,占乘用车销售总量的42%,比上年同期下降1.9个百分点;其中:中国品牌轿车销售23.2万辆,同比下降2.8%,占轿车销售总量的22.6%,比上年同期下降0.5个百分点;中国品牌SUV销售53.2万辆,同比下降4.2%,占SUV销售总量的53.7%,比上年同期下降3个百分点;中国品牌MPV销售11.7万辆,同比下降15.8%,占MPV销售总量的79.2%,比上年同期增长0.3个百分点。

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是世界上最大的汽车市场之一,拥有庞大的汽车产销量。

了解中国汽车产销量的历年数据对于分析中国汽车市场的发展趋势、制定汽车产业政策以及进行市场预测具有重要意义。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量等方面的数据。

二、总体产销量数据根据中国汽车工业协会的统计数据,中国汽车产销量自1990年以来持续增长。

截至2019年,中国汽车产销量已经达到了2800万辆。

其中,乘用车产销量占据了绝大部分。

三、乘用车产销量数据1. 乘用车总产销量根据中国汽车工业协会的数据,中国乘用车产销量在过去几十年里呈现出快速增长的趋势。

截至2019年,中国乘用车产销量达到了2400万辆,相比于1990年的仅有几十万辆,增长了数十倍。

2. 乘用车品牌销量排名根据中国汽车工业协会的数据,2019年中国乘用车品牌销量排名前五位的品牌分别是:品牌A、品牌B、品牌C、品牌D和品牌E。

其中,品牌A以其高品质和良好的口碑在市场上占据了领先地位。

3. 乘用车车型销量排名根据中国汽车工业协会的数据,2019年中国乘用车车型销量排名前五位的车型分别是:车型A、车型B、车型C、车型D和车型E。

其中,车型A以其出色的性能和领先的技术在市场上备受青睐。

四、商用车产销量数据1. 商用车总产销量中国商用车产销量在过去几十年里也呈现出快速增长的趋势。

根据中国汽车工业协会的数据,截至2019年,中国商用车产销量达到了400万辆。

2. 商用车品牌销量排名根据中国汽车工业协会的数据,2019年中国商用车品牌销量排名前五位的品牌分别是:品牌X、品牌Y、品牌Z、品牌W和品牌V。

其中,品牌X以其可靠性和高性能在商用车市场上占据了领先地位。

3. 商用车类型销量排名根据中国汽车工业协会的数据,2019年中国商用车类型销量排名前五位的类型分别是:类型X、类型Y、类型Z、类型W和类型V。

其中,类型X以其适应性广泛和良好的质量在市场上备受认可。

汽车行业发展现状及趋势

汽车行业发展现状及趋势一、2019年汽车行业发展趋势分析预测汽车行业2018年1-11月整体营收34783亿元,同比-1.6%,由于2018年12月销量同比将继续下滑,预测汽车行业2018年全年营收同比-3%。

基于2019年汽车销量与2018年基本持平的预测,2019年汽车行业营收同比为+5%。

汽车行业近十年营收同比增速2018年Q1-Q3乘用车板块营收同比为+5.32%,1-11月销量累计同比-3%,预计12月销量同比继续下滑,预计全年乘用车销量同比-5%,全年乘用车板块营收同比-2%。

预计2019年乘用车市场销量同比为-1%,得益于自主品牌单价的提升、新能源车及智能网联汽车比例的提升,预计2019年乘用车行业营收同比为+5%。

2018年Q1-Q3客车板块营收同比为-2.74%,1-11月销量累计同比-7%,预计12月销量同比继续下滑,预计全年客车板块销量同比-9%,营收同比-7%。

预计2019年客车市场销量同比为-5%,预计2019年客车行业营收同比-5%。

2018年Q1-Q3货车板块营收同比为-11.19%,1-11月销量累计同比为+11%,预计12月销量同比小幅提升,预计全年货车销量同比+10%,营收同比为-15%。

(注:货车板块销量提升而营收下降的原因是,申万二级分类中仅有6家公司,且重卡龙头潍柴动力不在其中。

)2018年Q1-Q3汽车零部件板块营收同比+9.52%,预计全年零部件板块营收同比为+5%。

由于零部件行业在行业中具有一定滞后性,预计2019年零部件行业营收同比与2018年持平2018年Q1-Q3汽车后市场营收同比为-7.35%,预计全年汽车后市场营收同比为-12%。

汽车后市场的竞争激烈程度将从2019年开始减弱,预计2019年汽车后市场营收同比为-5%。

二、汽车行业细分市场发展情况分析1、乘用车行业发展分析自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。

建议增持上汽集团、广汽集团,受益吉利汽车。