劳务报酬税率计算

劳务合同交税计算公式

劳务合同是个人与用人单位之间建立的一种非雇佣关系的协议,约定了双方的权利和义务。

根据《中华人民共和国个人所得税法》等相关法律法规,劳务报酬所得属于个人所得税的征税范围。

以下是劳务合同交税的计算公式及具体说明。

一、劳务报酬所得的应纳税所得额计算1. 每次劳务报酬收入不足4000元的,应纳税所得额为:收入-800元。

2. 每次劳务报酬收入超过4000元的,应纳税所得额为:收入×(1-20%)。

二、劳务报酬所得的税率及应纳税额计算1. 税率为3%至45%的超额累进税率。

2. 应纳税额计算公式如下:(1)当应纳税所得额不超过2万元时,应纳税额为:应纳税所得额×20%。

(2)当应纳税所得额超过2万元,不超过5万元时,应纳税额为:应纳税所得额×30%-2000元。

(3)当应纳税所得额超过5万元时,应纳税额为:应纳税所得额×40%-7000元。

三、具体示例1. 某人一次劳务报酬收入为3000元,应纳税所得额为:3000-800=2200元。

应纳税额为:2200×20%=440元。

2. 某人一次劳务报酬收入为5000元,应纳税所得额为:5000×(1-20%)=4000元。

应纳税额为:4000×20%=800元。

3. 某人一次劳务报酬收入为10万元,应纳税所得额为:10万元×(1-20%)=8万元。

应纳税额为:8万元×40%-7000元=27000元。

四、注意事项1. 劳务报酬所得应按月或按次计算缴纳个人所得税。

2. 劳务报酬所得的扣除项目包括:社会保险费、住房公积金等。

3. 纳税人在计算应纳税所得额时,应准确扣除相关费用,以免造成税款不足或过多。

4. 纳税人应在规定的纳税期限内向税务机关申报纳税,逾期未申报的,将面临罚款和滞纳金。

5. 劳务报酬所得的纳税义务人,应按规定办理税务登记,取得税务登记证。

总之,劳务合同交税的计算较为简单,但纳税人仍需注意相关法律法规,确保正确计算税款,依法纳税。

劳务合同税费计算

一、个人所得税计算1. 应纳税所得额(1)每次劳务报酬收入不足4000元的,应纳税所得额为收入减去800元。

(2)每次劳务报酬收入超过4000元的,应纳税所得额为收入减去收入额的20%。

2. 税率根据《中华人民共和国个人所得税法》规定,劳务报酬所得的税率分为7个档次,分别为3%、10%、20%、25%、30%、35%、45%。

3. 计算公式(1)每次劳务报酬收入不足4000元的,应纳税额为(收入-800)×20%。

(2)每次劳务报酬收入超过4000元的,应纳税额为收入×(1-20%)×适用税率。

二、增值税计算1. 税率一般纳税人劳务的增值税税率为6%,小规模纳税人劳务的增值税税率为3%。

2. 计算公式增值税额=劳务报酬收入×增值税税率。

三、附加税费计算1. 城市建设维护税:增值税额×7%。

2. 教育费附加:增值税额×3%。

3. 地方教育费附加:增值税额×2%。

4. 水利基金:增值税额×1%。

四、税费合计税费合计=个人所得税+增值税+附加税费。

五、案例说明假设某个人从事劳务活动,获得劳务报酬收入5000元,为一般纳税人,所在地增值税税率为6%。

1. 应纳税所得额:5000-5000×20%=4000元。

2. 个人所得税:4000×20%=800元。

3. 增值税:5000×6%=300元。

4. 附加税费:300×(7%+3%+2%+1%)=30元。

5. 税费合计:800+300+30=1130元。

综上所述,劳务合同税费计算较为复杂,涉及多个税种和税率。

在实际操作中,个人从事劳务活动时应充分了解税法规定,确保合法合规纳税。

如有疑问,建议咨询专业税务顾问。

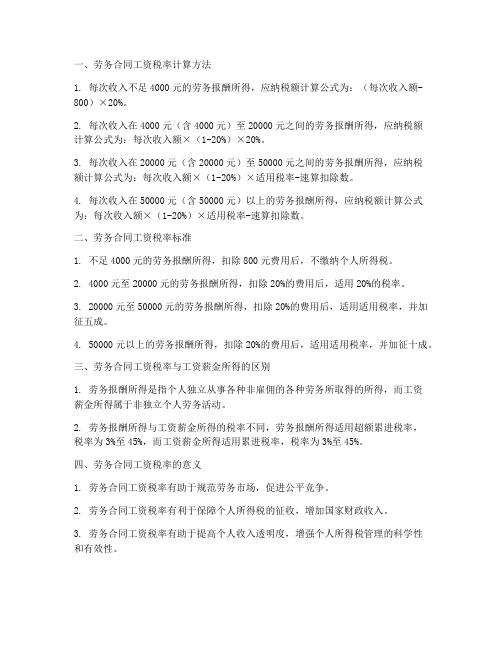

劳务合同工资税率

一、劳务合同工资税率计算方法1. 每次收入不足4000元的劳务报酬所得,应纳税额计算公式为:(每次收入额-800)×20%。

2. 每次收入在4000元(含4000元)至20000元之间的劳务报酬所得,应纳税额计算公式为:每次收入额×(1-20%)×20%。

3. 每次收入在20000元(含20000元)至50000元之间的劳务报酬所得,应纳税额计算公式为:每次收入额×(1-20%)×适用税率-速算扣除数。

4. 每次收入在50000元(含50000元)以上的劳务报酬所得,应纳税额计算公式为:每次收入额×(1-20%)×适用税率-速算扣除数。

二、劳务合同工资税率标准1. 不足4000元的劳务报酬所得,扣除800元费用后,不缴纳个人所得税。

2. 4000元至20000元的劳务报酬所得,扣除20%的费用后,适用20%的税率。

3. 20000元至50000元的劳务报酬所得,扣除20%的费用后,适用适用税率,并加征五成。

4. 50000元以上的劳务报酬所得,扣除20%的费用后,适用适用税率,并加征十成。

三、劳务合同工资税率与工资薪金所得的区别1. 劳务报酬所得是指个人独立从事各种非雇佣的各种劳务所取得的所得,而工资薪金所得属于非独立个人劳务活动。

2. 劳务报酬所得与工资薪金所得的税率不同,劳务报酬所得适用超额累进税率,税率为3%至45%,而工资薪金所得适用累进税率,税率为3%至45%。

四、劳务合同工资税率的意义1. 劳务合同工资税率有助于规范劳务市场,促进公平竞争。

2. 劳务合同工资税率有利于保障个人所得税的征收,增加国家财政收入。

3. 劳务合同工资税率有助于提高个人收入透明度,增强个人所得税管理的科学性和有效性。

总之,劳务合同工资税率是个人所得税的重要组成部分,对于规范劳务市场、保障国家财政收入、促进公平竞争具有重要意义。

在实际操作中,劳务报酬所得的纳税人和扣缴义务人应严格按照税法规定,依法计算和缴纳个人所得税。

劳务合同报酬税率

一、劳务合同报酬税率的计算方法1. 应纳税所得额的确定根据《中华人民共和国个人所得税法》规定,劳务报酬所得的应纳税所得额为每次收入减去费用后的余额。

具体费用扣除标准如下:(1)每次所得不超过4000元的,减除费用800元;(2)每次所得超过4000元的,减除收入额的20%。

2. 税率的选择劳务报酬所得的税率采用超额累进税率,具体如下:(1)不超过30000元的部分,税率为20%,速算扣除数为0;(2)超过30000元至40000元的部分,税率为30%,速算扣除数为2000;(3)超过40000元至60000元的部分,税率为40%,速算扣除数为3500;(4)超过60000元至80000元的部分,税率为45%,速算扣除数为5500;(5)超过80000元的部分,税率为50%,速算扣除数为7500。

3. 应纳税额的计算应纳税额=应纳税所得额×适用税率-速算扣除数。

二、劳务合同报酬税率区间劳务合同报酬税率区间为20%至50%,具体取决于应纳税所得额的大小。

税率越高,应纳税所得额越大。

三、优惠政策1. 减免税额对于一些符合条件的劳务报酬所得,可以享受减免税政策。

如:科技人员、教师、作家等在特定领域取得的劳务报酬所得,可以按照一定比例减免个人所得税。

2. 税收优惠园区在一些有税收优惠政策的地区,个人可以享受较低的税率。

如:在税收优惠园区注册个体工商户,个税核定税率为0.5%-1.5%,综合税率在2.56%-3.5%。

四、总结劳务合同报酬税率是个人所得税的重要组成部分,对于保障国家财政收入和促进社会公平具有重要意义。

了解劳务合同报酬税率的计算方法、税率区间和优惠政策,有助于个人合理安排收入,减轻税收负担。

同时,企业也应依法纳税,确保劳务合同报酬所得的合规缴纳。

劳务合同税收计算

劳务合同是指个人独立从事各种非雇佣的各种劳务所取得的所得的合同。

在我国,劳务合同约定的薪酬属于个人所得税中的劳务报酬所得。

劳务报酬所得的税收计算方式较为复杂,以下是劳务合同税收计算的相关内容。

一、劳务报酬所得的税率和计税方法1.税率:劳务报酬所得的税率采用超额累进税率,税率为3%至45%。

具体税率为:(1)不超过3万元的,税率为3%;(2)超过3万元至10万元的部分,税率为10%;(3)超过10万元至30万元的部分,税率为20%;(4)超过30万元至50万元的部分,税率为25%;(5)超过50万元至80万元的部分,税率为30%;(6)超过80万元的部分,税率为35%;(7)超过100万元的部分,税率为45%。

2.计税方法:劳务报酬所得的计税方法为:(1)每次收入不足4000元的,应纳税所得额为收入减去800元;(2)每次收入超过4000元的,应纳税所得额为收入减去收入的20%。

二、劳务合同税收计算步骤1.计算应纳税所得额:根据上述计税方法,先计算出每次劳务报酬所得的应纳税所得额。

2.确定适用税率:根据应纳税所得额所在税率区间,确定适用的税率。

3.计算应纳税额:应纳税额=应纳税所得额×适用税率。

4.计算实缴税款:实缴税款=应纳税额-速算扣除数。

三、劳务合同税收优惠1.免征额:每次收入不超过4000元的劳务报酬所得,免征个人所得税。

2.专项附加扣除:个人在计算劳务报酬所得个人所得税时,可以享受专项附加扣除。

3.公益性捐赠:个人在计算劳务报酬所得个人所得税时,可以享受公益性捐赠扣除。

四、劳务合同税收申报与缴纳1.申报:个人应在取得劳务报酬所得后,按照规定向税务机关申报。

2.缴纳:个人应在申报后,按照税务机关核定的税款,按时缴纳个人所得税。

总之,劳务合同税收计算较为复杂,涉及税率、计税方法、税收优惠等方面。

在实际操作中,个人应充分了解相关政策,合理计算税款,确保合规纳税。

如有疑问,可咨询专业税务人员。

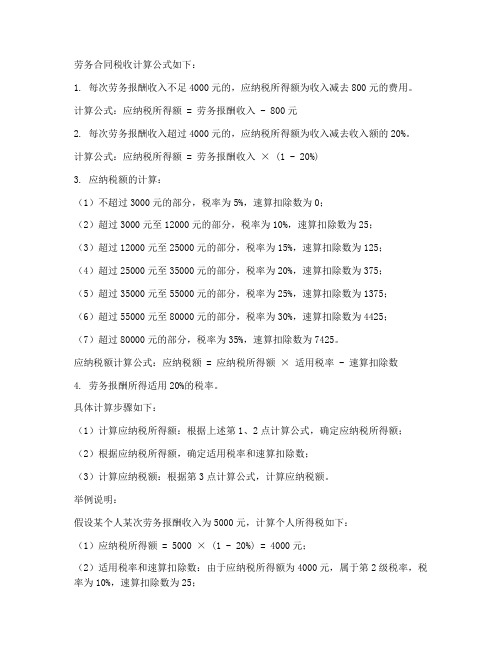

劳务合同税收计算公式

劳务合同税收计算公式如下:1. 每次劳务报酬收入不足4000元的,应纳税所得额为收入减去800元的费用。

计算公式:应纳税所得额 = 劳务报酬收入 - 800元2. 每次劳务报酬收入超过4000元的,应纳税所得额为收入减去收入额的20%。

计算公式:应纳税所得额 = 劳务报酬收入× (1 - 20%)3. 应纳税额的计算:(1)不超过3000元的部分,税率为5%,速算扣除数为0;(2)超过3000元至12000元的部分,税率为10%,速算扣除数为25;(3)超过12000元至25000元的部分,税率为15%,速算扣除数为125;(4)超过25000元至35000元的部分,税率为20%,速算扣除数为375;(5)超过35000元至55000元的部分,税率为25%,速算扣除数为1375;(6)超过55000元至80000元的部分,税率为30%,速算扣除数为4425;(7)超过80000元的部分,税率为35%,速算扣除数为7425。

应纳税额计算公式:应纳税额 = 应纳税所得额× 适用税率 - 速算扣除数4. 劳务报酬所得适用20%的税率。

具体计算步骤如下:(1)计算应纳税所得额:根据上述第1、2点计算公式,确定应纳税所得额;(2)根据应纳税所得额,确定适用税率和速算扣除数;(3)计算应纳税额:根据第3点计算公式,计算应纳税额。

举例说明:假设某个人某次劳务报酬收入为5000元,计算个人所得税如下:(1)应纳税所得额= 5000 × (1 - 20%) = 4000元;(2)适用税率和速算扣除数:由于应纳税所得额为4000元,属于第2级税率,税率为10%,速算扣除数为25;(3)应纳税额= 4000 × 10% - 25 = 375元。

综上,劳务合同税收计算公式如下:1. 应纳税所得额 = 劳务报酬收入 - 费用扣除额;2. 适用税率和速算扣除数根据应纳税所得额确定;3. 应纳税额 = 应纳税所得额× 适用税率 - 速算扣除数。

劳务加工合同中劳务费税率

一、劳务费税率的概念劳务费税率是指在劳务加工合同中,对劳务报酬所征收的个人所得税税率。

根据我国相关法律法规,劳务报酬属于个人所得税的范畴,因此劳务加工合同中的劳务费需要缴纳个人所得税。

二、劳务费税率的计算方法1. 超额累进税率:根据我国个人所得税法的规定,劳务报酬所得适用超额累进税率,税率为3%至45%。

具体税率如下:- 每月应纳税所得额不超过3,000元的,税率为3%;- 每月应纳税所得额超过3,000元至12,000元的部分,税率为10%;- 每月应纳税所得额超过12,000元至25,000元的部分,税率为20%;- 每月应纳税所得额超过25,000元至35,000元的部分,税率为25%;- 每月应纳税所得额超过35,000元至55,000元的部分,税率为30%;- 每月应纳税所得额超过55,000元至80,000元的部分,税率为35%;- 每月应纳税所得额超过80,000元的部分,税率为45%。

2. 比例税率:对于一次性收入不超过4,000元的劳务报酬,可以按照以下方式计算个人所得税:- 应纳税所得额 = 每次收入额 - 800元;- 应纳税额 = 应纳税所得额× 20%。

三、劳务费税率的约定在劳务加工合同中,合同双方应明确约定劳务费税率的计算方式和具体税率。

以下是一些建议:1. 明确约定适用税率:合同中应明确约定适用的个人所得税税率,如超额累进税率或比例税率。

2. 明确约定计算方式:合同中应明确约定劳务费税率的计算方式,如按月计算或按次计算。

3. 明确约定税负承担:合同中应明确约定劳务费税负的承担方,如由承包方承担或由发包方承担。

4. 明确约定税收优惠政策:如合同中涉及税收优惠政策,应在合同中明确约定。

四、注意事项1. 合同双方应充分了解我国个人所得税法及相关法律法规,确保合同条款的合法性和有效性。

2. 合同中约定的劳务费税率应符合国家规定,不得违反法律法规。

3. 合同双方应按照约定履行纳税义务,确保合同的顺利执行。

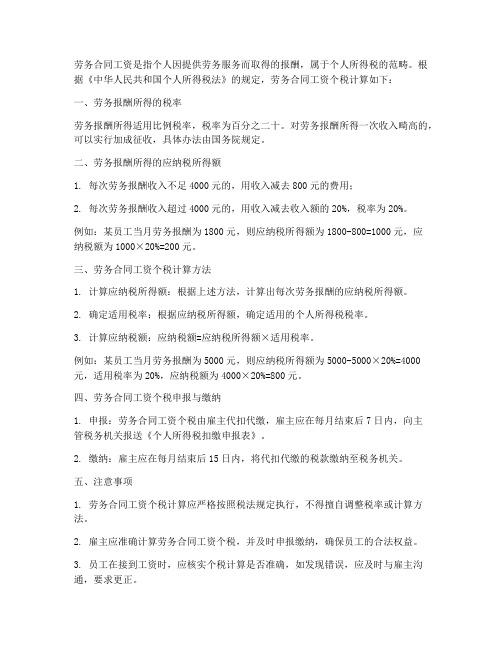

劳务合同工资个税计算

劳务合同工资是指个人因提供劳务服务而取得的报酬,属于个人所得税的范畴。

根据《中华人民共和国个人所得税法》的规定,劳务合同工资个税计算如下:一、劳务报酬所得的税率劳务报酬所得适用比例税率,税率为百分之二十。

对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

二、劳务报酬所得的应纳税所得额1. 每次劳务报酬收入不足4000元的,用收入减去800元的费用;2. 每次劳务报酬收入超过4000元的,用收入减去收入额的20%,税率为20%。

例如:某员工当月劳务报酬为1800元,则应纳税所得额为1800-800=1000元,应纳税额为1000×20%=200元。

三、劳务合同工资个税计算方法1. 计算应纳税所得额:根据上述方法,计算出每次劳务报酬的应纳税所得额。

2. 确定适用税率:根据应纳税所得额,确定适用的个人所得税税率。

3. 计算应纳税额:应纳税额=应纳税所得额×适用税率。

例如:某员工当月劳务报酬为5000元,则应纳税所得额为5000-5000×20%=4000元,适用税率为20%,应纳税额为4000×20%=800元。

四、劳务合同工资个税申报与缴纳1. 申报:劳务合同工资个税由雇主代扣代缴,雇主应在每月结束后7日内,向主管税务机关报送《个人所得税扣缴申报表》。

2. 缴纳:雇主应在每月结束后15日内,将代扣代缴的税款缴纳至税务机关。

五、注意事项1. 劳务合同工资个税计算应严格按照税法规定执行,不得擅自调整税率或计算方法。

2. 雇主应准确计算劳务合同工资个税,并及时申报缴纳,确保员工的合法权益。

3. 员工在接到工资时,应核实个税计算是否准确,如发现错误,应及时与雇主沟通,要求更正。

4. 员工在取得劳务报酬时,应主动向雇主提供身份证明、银行账户等资料,以便雇主准确申报缴纳个税。

总之,劳务合同工资个税计算是一项重要的税收工作,雇主和员工都应予以重视,确保税收政策的正确执行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

劳务报酬税率计算

根据个税法规定,劳务报酬的纳税计算公式为:纳税额=(劳务报酬-

个税起征点)×税率-速算扣除数

其中,个税起征点是指个人劳务报酬收入达到多少才需要纳税。

按照

现行个税法规定,个人所得税的起征点为5000元。

也就是个人劳务报酬

超过5000元才需要纳税。

税率是指根据劳务报酬收入不同的档位来确定的税率。

根据我国目前

的个税法规定,个税税率分为7个档位,逐级递增。

具体税率如下:-不超过3000元部分:3%

速算扣除数是指在计算纳税额时可以减免的固定金额,用于简化计算。

根据个税法的规定,速算扣除数与税率档位相关,具体数值如下:-不超过3000元部分:0元

下面以一个具体的案例来进行劳务报酬税率计算。

案例:

一些人的劳务报酬收入为8000元,那么他需要缴纳多少个人所得税呢?

根据上述的计算公式,可以得出具体的计算步骤:

步骤1:计算需要纳税的劳务报酬金额

劳务报酬-个税起征点=8000-5000=3000元

步骤2:根据纳税金额确定税率档位

纳税金额在不超过3000元的范围内,对应的税率为3%

步骤3:根据税率档位确定速算扣除数

对应的速算扣除数为0元

步骤4:计算纳税额

纳税额=3000×3%-0=90元

所以,该人的劳务报酬税率为90元。

需要注意的是,对于劳务报酬收入超过5000元的个人,他们需要依

照上述的计算公式逐级计算纳税额,每个阶段的税率和速算扣除数都不同。

此外,个人所得税的计算还需要考虑一些特殊情况,例如特殊增值附加和

城市维护建设税等,这里只是简要介绍了劳务报酬税率的一般计算方法。