2019最新增值税税率表

2019年增值税税目税率表

简易计税

征收率

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无

小规模 形资产;一般纳税人发生按规定适用或者可以选择适用简易计税方法 纳税人 计税的特定应税行为,但适用5%征收率的除外

及允许 适用简

销售不动产;符合条件的经营租赁不动产(土地使用权);转让营改增

易计税 方式计

信息技术服务

文化创意服务

物流辅助服务 6%

鉴证咨询服务 现代服务

广播影视服务

商务辅助服务

其他现代服务

有形动产租赁服务

13%

不动产租赁服务

9%

文化体育服务

教育医疗服务

旅游娱乐服务

生活服务

6%

餐饮住宿服务

居民日常服务

其他生活服务

转让技术、商标、著作权、商誉、自然资源和其他权 销售无形资产 益性无形资产使用权或所有权

6%

转让土地使用权

9%

ቤተ መጻሕፍቲ ባይዱ

出口货物、服务、无形资产

税率

纳税人出口货物(国务院另有规定的除外)

零税率

纳税人

境内单位和个人跨境销售国务院定芭围内的服务无形资产 境内单位和个人跨境销售国务院定芭围内的服务无形资产

零税率 免税

纳税人

境内的单位和个人销售适用增值税零税率的服务或无形资产的,可以放弃适用 增值税零税率,选择免棁或按规定缴纳增值税。放弃适用增值稅零税率后,36 个月内不得再申请适用增值税零税率

3%减按 2%

增值税项目

税率

销售或者进口货物(另有列举的货物除外);销售劳务。

13%

销售或者进口

1粮食等农产品、食用植物油、食用盐;

2.自来水、暧气、冷气、热水、煤气、石油液化气、天然气、二甲醚

2019年税率表

9%

11ቤተ መጻሕፍቲ ባይዱ

水路运输服务

12

航空、航天运输服务

13

管道服务

14

无运输工具承运业务

—

15

转让土地使用权

9%

16

饲料、化肥、农药、农机、农膜

9%

17

^

粮食等农产品、食用植物油、食用盐

9%

18

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品

9%

19

图书、报纸、杂志、音像制品、电子出版物

>

9%

20

邮政服务

邮政普遍服务

9%

21

邮政特殊服务

9%

22

其他邮政服务

9%

23

电信服务

基础电信服务

9%

24

增值电信服务

^

6%

25

金融服务

贷款服务

6%

26

直接收费金融服务

6%

27

保险服务

6%

28

金融商品转让服务

6%

29

现代服务

研发和技术服务

@

6%

30

信息技术服务

6%

31

文化创意服务

6%

32

物流辅助服务

2019年最新税率表

序号

增值税项目

明细分类

税率

1

销售或进口货物(除9-12项外)

13%

2

、

加工、修理修配劳务

13%

3

有形动产租赁服务

13%

4

不动产租赁服务

-

9%

5

销售不动产

转让建筑物、构筑物等不动产所有权

2019年5月1日起执行各类增值税最新税率表(整理)

工程勘察勘探服务 地形地质地下的实地调查

专业技术服务

气象地震规划测绘

软件服务

软件开发维护测试

电路设计及测试服务 电路设计测试相关

信息系统服务

系统网络电脑服务器等维护

业务流程管理服务 人力财务审计税务等的管理

信息系统增值服务 数据处理分析存储等

设计服务

图文声视传递计划构想

知识产权服务

登记鉴定评估认证等

4.饲料、化肥、农药、农机(整机)、农膜;

5.国务院规定的其他货物;

6.农产品(指各种动、植物初级产品);音像制品、电子出版物、二甲醚、食用盐

7.国务院规定的其他货物

应纳税额=销项税额-进项税额

《关于深化增值税改革有关政策的

13% 销项税额=销售额(不含税)×13% 公告》财政部、国家税务总局、海

不含税销售额=含税销售额/(1+13%) 关总署公告2019年第39号

具体范围与一般纳税人基本相同,具体以法律法规为准

具体范围与一第般纳1税页人基,本共相同4,具页体以法律法规为准

具体范围与一般纳税人基本相同,具体以法律法规为准

3%

3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3%

3%

3% 3%

3%

3%

3%

3%

3%

3%

1.不论销售货物或提供服务种

9%

应纳税额=销项税额-进项税额

《关于深化增值税改革有关政策的

销项税额=销售额(不含税)×9%

公告》财政部、国家税务总局、海

不含税销售额=含税销售额/(1+9%) 关总署公告2019年第39号

9%

9%

电信服务

增值税税率调整

调整 内容

渡期。过渡期内,境外旅客购买的退税物品,如果已经按照调整

前税率征收增值税的,仍然按照调整前11%的退税率计算退税。

10

02

扩大进项税额抵扣范围

11

一、不动产一次性抵扣

纳税人取得不动产或者不动产在建工程的进项税额

2019.04.01

未抵扣的进项税额的40% 部分,从2019年4月所属 期开始,允许全部从销项

准确核算加计抵减额变动情况

发生进项税额转出,其相应计提的 加计抵减额,应同步调整

单独核算加计抵减额的计提、抵减、 调减、结余等变动情况

16

三、加计抵减政策抵减方法

第一步:计算抵减前的应纳税额

按照一般规定,计算一般计税方法下的应纳税额

第二部:分情形抵减一般计税方法计算的应纳税额

1.抵减前的应纳税额=0:可抵减加计抵减额全部结转到下期抵减 2.抵减前的应纳税额>0:

= 允许退还的

增量留抵税额

增量留 抵税额

× 进项构 成比例

× 60%

23

三、试行增值税期末留抵税额退税制度(退税程序)

01 03

申请退税时间

纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

留抵退税和出口退税的衔接

适用免抵退税办法的(生产企业),先办理出口退税,再办理留抵税额; 适用免退税办法的(外贸企业),出口业务相关进项不得用于退还留抵

①抵减前的应纳税额>可抵减加计抵减额, 抵减后的应纳税额=抵减前的应纳税额-可抵减加计抵减额

②抵减前的应纳税额≤可抵减加计抵减额, 抵减后的应纳税额=0

两步 计算

加计抵减额余额=可抵减加计抵减额-抵减前的应纳税额

17

四、加计抵减政策示例

2019一般纳税人所涉及税率

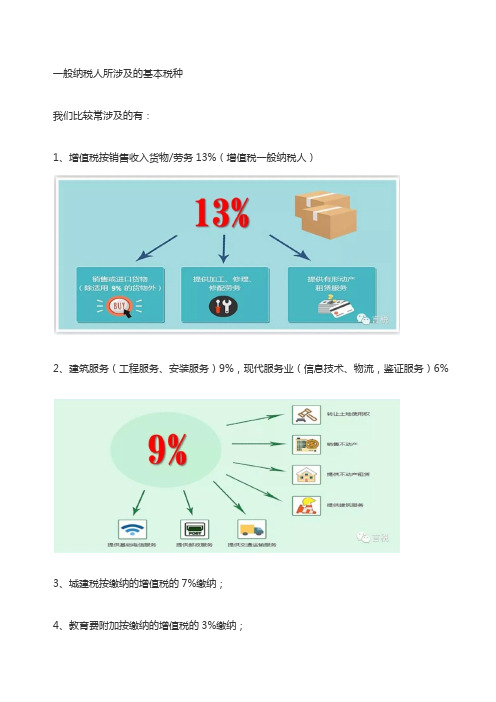

一般纳税人所涉及的基本税种

我们比较常涉及的有:

1、增值税按销售收入货物/劳务13%(增值税一般纳税人)

2、建筑服务(工程服务、安装服务)9%,现代服务业(信息技术、物流,鉴证服务)6%

3、城建税按缴纳的增值税的7%缴纳;

4、教育费附加按缴纳的增值税的3%缴纳;

5、地方教育费附加按缴纳的增值税的2%缴纳;

6、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(第一年按全额缴纳,以后按年度增加部分缴纳);

7、城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);

8、房产税按自有房产原值的70%*1.2%缴纳;

9、车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);

10、企业所得税按应纳税所得额缴纳:

11、发放工资代扣代缴个人所得税。

2019年5月1日后最新增值税税率表

10%

邮政服务 邮政普遍服务、邮政特殊服务、其他邮政服务

10%

基础电信服务

10%

电信服务

一般纳

增值电信服务

6%

税人

建筑服务

工程服务、安装服务、修缮服务、装饰服务和其他建 筑服务

10%

销售不动 产

转让建筑物、构筑物等不动产所有权

10%

贷款服务(含有形动产、不动产融资性售后回租;以

货币资金投资收取的固定利润或者保底利润)、直接

5.国务院规定的其他货物。

购进农产品进项税额扣除率 纳税人购进农产品,原适用11%扣除率的。

扣除率 10%

纳税人购进用于生产销售或委托加工16%税率货物的农产品 。

12%

全面推行营改增试点项目

税率

交通运输 陆路运输服务、水路运输服务、航空运输服务(含航

服务

天运输服务)和管道运输服务、无运输工具承运业务

简易计税

征收率

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务

、无形资产;一般纳税人发生按规定适用或者可以选择适用简易 3% 计税方法计税的特定应税行为,但适用5%征收率的除外。

小规模

纳税人

以及允 销售不动产;经营租赁不动产(土地使用权);转让营改增前取

许适用 得的土地使用权;房地产开发企业销售、出租自行开发的房地产

转让技术、商标、著作权、商誉、自然资源和其他权 销售无形 益性无形资产使用权或所有权

资产

转让土地使用权

税率

6%

6% 10%

出口货物、服务、无形资产 纳税人出口货物(国务院另有规定的除外)

税率 零税率

境内单位和个人跨境销售国务院规定范围内的服务、无形资产。 零税率 纳税人

最新增值税率(2019年4月1日起)

其他生活服务(除列举的生活服务之外的其他满足城乡居民日常生活需求提供的 服务活动)

租赁服务

有形动产租赁服务 不动产租赁服务

转让无形资产

转让技术、商标权、著作权、商誉、自然资源和其他权益性无形资产使用权或所有权 转让土地使用权

销售不动产 转让建筑物、构筑物等不动产所有权

纳税人出口货物(国务院另有规定的除外)

广播电视节目(作品)制作服务 广播电视节目(作品)发行服务 广播电视节目(作品)播映服务

商务辅助服务

企业管理服务、经纪代理服务 人力资源服务、安全保护服务

其他现代服务(除列举的现代服务以外的围绕制造业、文化产业、现代物流业等 提供技术性、知识性服务的业务活动)

文化体育服务

文化服务

最新增值税税率(2019年4月1日起)

出口货物、服务 及无形资产

境内单位和个人跨境销售国务院规定服务、无形资产 销售货物、劳务,提供的跨境应税行为,符合免税条件的。

境内的单位和个人销售使用增值税零税率的服务或无形资产的,可放弃使用增值税零税率,选择免税或按规定缴纳增

值税。放弃适用增值税零税率后,36个月内不得再申请适用增值税零税率。

原适用16%税率且出口退税率为16%的出口货物

最新增值税税率(2019年4月1日起)

纳税主体

征税对象

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产。 一般纳税人发生按规定适用或者可以选择适用简易计税方法计税的特定应税行为,但适用5%征收率的除外。

销售不动产;经营租赁不动产(土地使用权);转让营改增前取得的土地使用权;房地产开发企业销售、出租自行开

3、图书、报纸、杂志、音像制品、电子出版物;

9%

4、饲料、化肥、农药、农机、农膜;

(桂造价[2019]10号)关于调整除税价计算适用增值税税率的通知

关于调整除税价计算适用增值税税率的通知(桂造价[2019]10号)

各有关单位:

根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定,现对除税价计算适用增值税税率作如下调整:

一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二、纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

三、调整后建筑业除税价计算常用增值税税率(征收率)见下表

增值税税率(征收率)表

下。

2. 建筑工程施工设备租赁配备操作人员的,按照“建筑服务”缴纳增值税。

四、本通知自2019年4月1日起执行。

广西建设工程造价管理总站

2019年4月3日。

企业所得税、增值税、个人所得税税率表大全2019

2019年企业所得税、增值税、个人所得税税率表大全2019年企业所得税税率:1、主要税种,企业所得税基本税率25%:《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

2、优惠青睐企业,小微企业企业所得税适用20%税率:对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

3、国家扶持的科技行业适用15%税率:1.国家需要重点扶持的高新技术企业;2.技术先进型服务企业(中国服务外包示范城市);3.广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业;4.设在西部地区的鼓励类产业企业;5.线宽小于0.25微米的集成电路生产企业或投资额超过80亿元的集成电路生产企业;6.对从事污染防治的第三方企业(从2019年1月1日至2021年底);这6大类企业的企业所得税税率为15%。

4、软件行业和非居民企业适用10%所得税税率:1.重点软件企业和集成电路设计企业特定情形,如国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

2、居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税10%。

5、其它类免征企业所得税的政策:个人独资企业、合伙企业免征企业所得税,这两类企业征收个人所得税即可,避免重复征税。

2019年最新增值税税率:1.小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产。

(税率3%)2.一般纳税人发生按规定适用或者可以选择适用简易计税方式计税的特定应税行为,但适用5%征收率的除外。

(税率3%)3.销售不动产;经营租赁不动产(土地使用权);转让营改增前取得土地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。

2019年增值税最新税率表(2019年11月27号)

13% 9%

6%

6% 9% 税率 零税率 零税率 免税

纳税人

境内的单位和个人销售适用增值税零税率的服务或者无形资产的,可以放弃适用增值税零税 率,选择免税或按规定缴纳增值税。放弃适用增值税零税率后,36个月内不得再申请适用增值 税零税率

小规模纳 税人以及 允许适用 简易计税 方式计税 的一般纳 税人

简易计税 小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产; 一般纳税人发生按规定适用或者可以选择适用简易计税方法计税的特定应税行 为,但适用5%征收率的除外

销售不动产;符合条件的经营租赁不动产(土地使用权);转让营改增前取得 的土地使用权;房地产开发的房地产老项目;符合条件的不动产融资租赁;选 择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。 个人出租住房按照5%的征收率减按1.5%计算应纳税额

交通运输服务

航天运输服务)和管道运输服务、无运输工具承运服

邮政服务

邮政普通服务、邮政特殊服务、其他邮政服务

电信服务

基础电信服务 增值电信服务 工程服务、安装服务、修缮服务、装饰服务和其他建

建筑服务 一般纳税 销售不动产

人

筑服务 转让建筑物、构筑物等不动产所有权 贷款服务、直接收费金融服务、保险服务和金融商品

销售无形资产

转让土地使用权

出口货物、服务、无形资产

纳税人出口货物(国务院另有规定的除外)

境内单位和个人跨境销售国务院规定范围内的服务、无形资产

纳税人 销售服务、劳务,提供的跨境应税行为,符合免税条件的

征收率 3%

5%

5%减按1.5%

3%减按2% 税税率 9% 9% 9% 6% 9% 9% 6%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

简易计税

征收率

税人以及 小规模纳税人销售货物或者加工、修理修配劳务,销 3%

允许适用 销售不动产;符合条件的经营租赁不动产(土地使用 5%

简易计税 个人出租住房,按照5%的征收率减按1.5%计算应纳税 5%减按1.5%

方式计税 纳税人销售旧货;小规模纳税人(不含其它个人)以 3%减按2%

增值税项目 销售或者进口货物(另有列举的货物除外);销售劳

扣除率 9%

对增值税一般纳税人购进用于生产或者委托加工13% 税率货物的农产品,按照10%扣除率计算进项税额

10%

一般纳税 人

交通运输服务 邮政服务 电信服务 建筑服务 销售不动产 金融服务

现代服务

营改增项目 陆路运输服务、水路运输服务 、航空运输服务(含航天运输 服务)和管道服务、无运输工 具承运业务 邮政普遍服务、邮政特殊服务 、其他邮政服务

务

销售或者进口:1.粮食等农产品、食用植物油、食用 盐;2.自来水、暖气、冷气、热水、煤气、石油液化 气、天然气、二甲醚、沼气、居民用煤炭制品;3.图 书、报纸、杂志、音像制品、电子出版物;4.饲料、 化肥、农药、农机、农膜;5.国务院规定的其他货物

。

税率 13%

9%

购进农产品进项税额扣除率

对增值税一般纳税人购进农产品,原使用10%扣除率 的,扣除率调整为9%

境内单位和个人跨境销售国务院规定范围内的服务、 无形资产

纳税人 销售货物、劳务、提供的跨境应税行为,符合免税条 件的

税率 零税率 零税率

免税

境内的单位和个人销售使用增值税零税率的服务或无形资产的, 可以放弃适用增值税零税率,选择免税或按规定缴纳增值税。放 弃适用增值税零税率后;36个月内不得再申请适用增值税零税率

6%

现代服务

有形动产租赁服务

13%

不动产租赁服务

9%

文化体育服务

教育医疗服务

生活服务

旅游娱乐服务 餐饮住宿服务

6%

居民日常服务

其他生活服务

转让技术、商标、著作权、商

销售无形资产

誉、自然Hale Waihona Puke 源和其他权益性无 形资产使用权或所有权

6%

转让土地使用权

9%

出口货物、服务、无形资产 纳税人出口货物(国务院另有规定的除外)

基础电信服务

增值电信服务

工程服务、安装服务、修缮服 务、装饰服务和其他建筑服务 转让建筑物、构筑物等不动产 所有权 贷款服务、直接收费金融服务 、保险服务和金融商品转让 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 鉴证咨询服务 广播影视服务 商务辅助服务 其他现代服务

税率 9%

9% 9% 6% 9% 9% 6%