红光实业审计失败案例分析.doc

审计案例分析

事件引入——过程

1997年5月23日,为扩建彩色显像管生 产线项目,红光公司以每股6.05元的价格向 社会公众发行7000万股社会公众股,发行 市盈率15倍,募集资金总额42350万元。在 发行A股的招股说明书中披露,公司97年盈 利预测为净利润7055万元(所得税税率是 15℅), 每股税后利润(全面摊薄) 0.3063元 ∕ 股,每股税后利润(加权平均) 0.3515元 ∕ 股。 1998年4月30日,“红光实业”刊登 1997年年度报告摘要。年报中披露公司97

主要会计问题——信息披露

从红光实业所提供的"招股说明书"和" 上市公告书"中,我们可以发现,该公司是 一家 "前途光明灿烂"的电子企业。同时, 按照招股说明书的格式要求,红光公司还 提供了经会计师事务所审核的盈利预测数 字: "预计公司1997年度全年净利润7055万 元,每股税后利润 (全面摊薄)0.3063元/股, 每股税后利润 (加权平均)0.3513元/股。"部 分由于上述信息包装,再配合当时整个股 票市场的大势,红光实业(1983)的上市认购 中签率不足2.8%,锁定认购资金133亿元。

原因分析

准则对注册会计师的要求。以致于没有发现 上述报表中的重大错误,给被审计单位造 成重大损失。 种种迹象表明,1997年红光实业的发 展前景不容乐观,但注册会计师和证劵承 销商在对红光实业1997年预测利润进行审 核时,并未保持应有的谨慎。1994-1996年 红光公司的经营业绩是在下降的,并且据 红光公司事后解释近几年行业竞争剧烈, 而在这样的不利因素下,预测的净利润却 是上升的。可见注册会计师在审核预测利 润时没有考虑到潜在的风险。

中国证监会调查结果

红光实业 (1983)1997年6月初股票上市 发行,募集了4.1亿元资金;当年年报披露亏 损1.98亿元、每股收益为-0.86元。当年上 市、当年亏损,开中国股票市场之先河。 为此,中国证监会进行了调查,并公布了 调查结果: (1)编造虚假利润,骗取上市资格 红光公司在股票发行上市申报材料中称 1996年度盈利5000万元。经查实,红光公 司通过虚构产品销售 、虚增产品库存和违

红光实业审计案例分析共26页文档

▪

27、只有把抱怨环境的心情,化为上进的力量,才是成功的保证。——罗曼·罗兰

▪Hale Waihona Puke 28、知之者不如好之者,好之者不如乐之者。——孔子

▪

29、勇猛、大胆和坚定的决心能够抵得上武器的精良。——达·芬奇

▪

30、意志是一个强壮的盲人,倚靠在明眼的跛子肩上。——叔本华

谢谢!

26

红光实业审计案例分析

51、山气日夕佳,飞鸟相与还。 52、木欣欣以向荣,泉涓涓而始流。

53、富贵非吾愿,帝乡不可期。 54、雄发指危冠,猛气冲长缨。 55、土地平旷,屋舍俨然,有良田美 池桑竹 之属, 阡陌交 通,鸡 犬相闻 。

▪

26、要使整个人生都过得舒适、愉快,这是不可能的,因为人类必须具备一种能应付逆境的态度。——卢梭

《审计失败案例分析》

主要内容

何为审计失败?

结果错误的审计意见产生并不取决于企事业单位是否发生了经营失败

审计失败原因简析

审计人员经济业务活动和会计信息处理过程缺乏充分了解审计不到位,审计证据搜集不充分

2、审计人员的过失行为。它往往是审计人员未能保持审计工作应有的职业谨慎态度,未能严格遵循审计准则的要求,未能对被审计单位的内控制度、审计的重要性和审计风险进行有效的评估,未能恰当地运用审计程序获取审计证据,未能严格执行工作底稿的三级复核制度等诸多方面因素造成。

谢谢大家!

56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm 56384866666gjfdghmghm

优化公司治理结构,提高上市公司财务信息质量改进审计收费制度,规范审计市场

评会的启示

针对我国在注册会计师民事法律责任方面的现状,建议大力推广有限责任合伙制会计师事务所,解决会计师事务所组织形式的缺陷的问题。有限责任公司制仅对其业务行为承担有限责任,采用这种形式不利于提高注册会计师的风险意识;合伙制则不同,要以其全部财产承 担赔偿责任,这种组织形式有助于提高事务所及注册会计师的风险意识和自我约束意识,提高审计质量,但是成本和风险过大,还可能要承担其他合伙人的过失产生损失的连带赔偿责任。因此,建议我国建立有限责任合伙制会计师事务所,这样就结合了有限制和合伙制的优点,一方面,降低了成本和风险;另一方面,有利于提高注册会计师的风险意识,保证审计质量,避免审计失败。

审计案例4

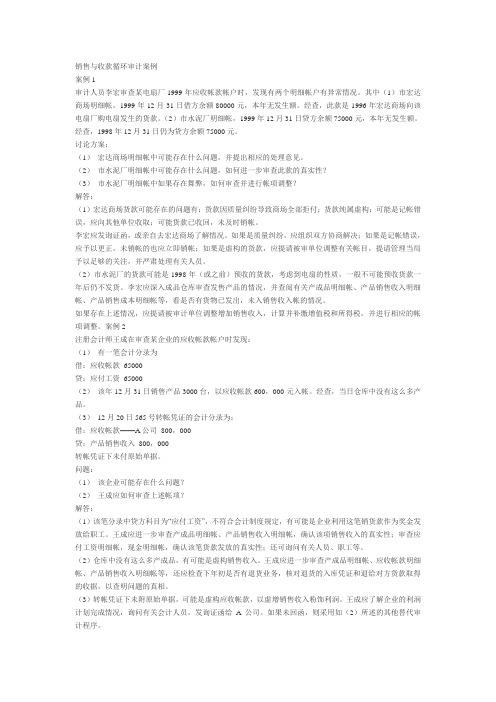

销售与收款循环审计案例案例1审计人员李宏审查某电扇厂1999年应收帐款帐户时,发现有两个明细帐户有异常情况。

其中(1)市宏达商场明细帐,1999年12月31日借方余额80000元,本年无发生额。

经查,此款是1996年宏达商场向该电扇厂购电扇发生的货款。

(2)市水泥厂明细帐,1999年12月31日贷方余额75000元,本年无发生额。

经查,1998年12月31日仍为贷方余额75000元。

讨论方案:(1)宏达商场明细帐中可能存在什么问题,并提出相应的处理意见。

(2)市水泥厂明细帐中可能存在什么问题,如何进一步审查此款的真实性?(3)市水泥厂明细帐中如果存在舞弊,如何审查并进行帐项调整?解答:(1)宏达商场货款可能存在的问题有:货款因质量纠纷导致商场全部拒付;货款纯属虚构;可能是记帐错误,应向其他单位收取;可能货款已收回,未及时销帐。

李宏应发询证函,或亲自去宏达商场了解情况。

如果是质量纠纷,应组织双方协商解决;如果是记帐错误,应予以更正,未销帐的也应立即销帐;如果是虚构的货款,应提请被审单位调整有关帐目,提请管理当局予以足够的关注,并严肃处理有关人员。

(2)市水泥厂的货款可能是1998年(或之前)预收的货款,考虑到电扇的性质,一般不可能预收货款一年后仍不发货。

李宏应深入成品仓库审查发售产品的情况,并查阅有关产成品明细帐、产品销售收入明细帐、产品销售成本明细帐等,看是否有货物已发出,未入销售收入帐的情况。

如果存在上述情况,应提请被审计单位调整增加销售收入,计算并补缴增值税和所得税,并进行相应的帐项调整。

案例2注册会计师王成在审查某企业的应收帐款帐户时发现:(1)有一笔会计分录为借:应收帐款65000贷:应付工资65000(2)该年12月31日销售产品3000台,以应收帐款600,000元入帐。

经查,当日仓库中没有这么多产品。

(3)12月20日565号转帐凭证的会计分录为:借:应收帐款——A公司800,000贷:产品销售收入800,000转帐凭证下未付原始单据。

审计案例 红光实业

审计案例红光实业一个创造了N个第一的中国股市“伏地魔”背景介绍现状上市过程原因分析转折点证监部门的调查报告成才红光实业股份有限公司上市前后大事记:成都红光实业股份有限公司的前身是国营红光电子管厂,始建于1958年,是一家全民所有制工业企业,也是我国第一支彩色显像管的诞生地。

1997年5月23日,为扩建彩色显像管生产线项目,“红光实业”以每股6.05元的价格向社会公众发行7000万股社会公众股,发行市盈率15倍,募集资金总额42350万元。

在发行A股的招股说明书中披露,公司1997年盈利预测为净利润7055万元(所得税税率15%),每股税后利润(全面摊薄)0.3063元/股,每股税后利润(加权平均)0.3515元/股。

1998年4月30日,“红光实业”刊登1997年年度报告摘要。

年报中披露1997年公司实际净利泣为-19840万元,每股收益-0.863元。

这与上市公告书和招股说明书中的盈利预测净利润7055万元相距甚远。

与此同时,公司董事会议宣布,鉴于“红光实业”1997年度经营严重亏损,1998年度内公司仍将面临巨大经营压力,根据上海证券交易所上市规则的有关规定,经董事会研究表决,决定向上海证券交易所申请对公司股票实行特别处理。

红光实业当年上市,当年就出现巨额亏损,并于当年进入ST(特别处理股)行列,这在中国证券界中,是史无前例的。

至此,有人不禁要问:公司上市前的报表及盈利预测怎么了,审核这些报表的注册会计师又去哪里了,上市前的相关信息披露:红光实业披露的经成都市蜀都会计师事务所审计的上市前三年销售收人和利润总额情况如下 (单位:万元): 项目/年份主营业务收入利润总额净利润 1996年 42,492 6,331 5,428 1995年 95,676 11,685 7,860 1994年 83,771 9,042 6,076红光公司在1997年4月 (股票公开发行前一个月),进行了一次1:0.4的缩股,将原来4亿股的总股数缩为1.6亿股。

红光实业案例分析

红光实业舞弊手段

• 多计存货价值 • 多计应收账款 • 虚增销售收入 • 隐瞒重要事项揭露

红光实业舞弊手段分析

(1)编造虚假利润,骗取上市资格。 红光公司在股票发行上市申报材料中称1996 年度盈利5400万元。事实是,红光公司通过虚 构产品销售、虚增产品库存和违规账务处理 等手段,虚报利润15700万元, 1996年实际亏损

??3隐瞒重大事项?红光公司在股票发行上市申报材料中隐瞒固定资产不能维持正常生产的严重事实其关键生产设备彩玻池炉实际上已经提完折旧自1996年下半年就出现废品率上升的现象不能维持正常生产但是红光实业隐瞒不报对此重大事实未作任何披露

红光实业案例分析

红光实业简介

红光实业是一家国有大型电子企业, 是我国建成的大型综合性电子器件基地, 同时也是我国第一只彩色显像管的诞生地。 1997年经中国证监会批准,红光实业于5月23 日以每股6.05元的价格向社会公众发行7,000 万股社会公众股,实际募集4.1亿元资金。

注册会计师在对红光实业1997年盈利 预测进行审核时,没有充分考虑到可能存 在的风险因素,执行业务的过程中没有很 好的贯彻谨慎性原则,致使盈利预测严重 失真,给投资者造成损失。

启示

通过对红光实业的分析,对于CPA要避免审计 失败可以采取以下措施:

1. 深入了解被审计单位的经营状况,并向有 关专家咨询;

10300万元。

(2)少报亏损,欺骗投资者。 红光公司上市后,在1997年8月公布的中 期报告中,将亏损6500万元虚报为净盈 利1674万元,虚构利润8174万元;在1998 年4月公布的1997年年度报告中,将实际 亏损22952万元(相当于募集资金的55.

9%)披露为亏损19800万元,少报亏损 3152万元。

审计失败案例分析

隐瞒合并主体,虚增资产与利 润〔12〕

银广夏编制合并报表时,未抵销与子公 司之间的关联交易,也未按股权协议的 比例合并子公司,从而虚增巨额资产和 利润。未合并报表的控股公司达26家, 共有1.5亿元的关联款未予披露。

案例分析:银广夏〔13〕

项目

工业 商业 房地产 影视文化 集团内抵销 合计

主营业务收入(人民币万元)

银广夏董事长张吉生成认,天津广夏造假始于 1995年,造假利润从1995年的200 余万元开始,开展到2000年的5亿多元, 创下了惊人的利润“业绩〞。而实际情况是: 最近几年,天津广夏每年亏损1500万元至 2000万元。

案例分析:银广夏〔4〕

调查说明,不仅天津广夏造假,银广夏分布在 各地的主要控股公司几乎都在利润上作过手脚: 上海广夏文化开展通过虚假确认电视片广告收 入、拍摄费用等虚增利润;武汉世贸大厦〔银 广夏控股子公司〕通过虚构售房收入等手段虚 增利润;芜湖广夏公司虚增利润的手段是多计 资本化利息费用、少计经营费用、多提折旧等; 在深圳,被银广夏称为开展战略支撑点的广夏 投资公司,实际是一家“空壳〞公司;在银川, 银广夏用募集资金投资时大做手脚,通过收取 高额利息等方式“做大〞利润。

32564

66.83%

销售利

18839

58335

209.65%

主营业务税金

891

508

42.99%

销售税金率

2.32%

0.56%

-1.76%

年末存货

35940

40192

18.31%

案例分析:银广夏〔18〕

〔8〕由主营业务本钱与收入比照可看出,企 业2000销售增值58335万元,另外年末存货比 年初增加4252万元,增值税大致应为9194万元, 城建税及教育附加应为919.4万元,而利润表 显示数远远低于应有数额。令人生疑的是,本 年销售毛利大幅上升的情况下,在存货变化不 大的同时,销售税金率却大幅下降! 更不可思 议的是,企业现金流量表显示本年支付的增值 税只有5.3万元,根本不符合情理!

制度安排与会计信息质量——红光实业的案例分析

审计论文制度安排与会计信息质量——红光实业的案例分析[摘要]本文对会计信息失真、特别是违法造假的会计信息失真现象,以四川红光实业公司的案例为分析对象,从我国现有制度安排的角度进行分析。

分析认为,现有的制度安排本身排斥高质量的会计信息,并诱发会计信息违法性失真。

本文分析的政策性意义在于:会计信息失真的治理,不仅仅是一部《会计法》或相应的会计技术规范所能解决的,相关的法律制度安排等才是解决会计信息失真的治本之举。

一、引言为寻求提高会计信息质量,我国政府有关管理部门先后制订并发布了数十项相关的法规与制度,如《企业财务会计报告条例》(国务院)、《企业会计准则》、《股份有限公司会计制度》、《会计基础工作规范》(以上为财政部)、《上市公司财务报表披露细则》(中国证监会)等。

1999年10月31日,第二次修订的《中华人民共和国会计法》正式发布,并要求自2000年7月1日起施行。

新《会计法》的修订、颁布与实行,被认为是旨在改善我国会计信息质量、杜绝虚假会计信息。

与之相适应,财政部又于2000年12月发布了《企业会计制度》。

所有这些努力,无疑,会在一定程度上促成提高我国的会计信息质量。

但是,会计信息具有经济后果,已为理论界从多个角度进行验证。

会计信息质量的提高,必将改变原有市场上各利益团体的利益安排。

显然,那些利益受损的团体将不会为追求高质量的会计信息而自愿放弃既得利益。

换言之,仅仅依靠会计准则与会计制度本身,应当不会显著地改变会计信息质量。

如果将现代市场经济环境下助人和主体一般性地界定为“逐利的理性经济人”,那么,他(们)的行为模式主要取决于该项行为所可能产生的经济后果。

而某项行为的经济后果又在相当程度上受当时的制度安排所决定。

“制度可以定义为社会中个人所遵循的行为规则”。

换言之,是某一时期社会的制度安排,决定了人们的行为方式。

将这一基本推论用于会计信息的提供行为与会计信息质量的分析中,可以认为,提供会计信息的行为与当时社会的制度不可分离。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

红光实业审计失败案例分析

本科生毕业论文红光实业审计失败案例分析院系名称会计学院姓名学号专业财务管理指导教师XXXX年4月25日摘要审计是在一定的受托经济责任关系出现时基于经济监督的需要而产生的,又因受措经济责任关系的发展而发展。

审计通过揭露和制止、处罚等手段, 来制约经济活动中各种消极因素, 有助于各种经济责任的正确履行和社会经济的健康发展。

由于我国经济体制尚不成熟,审计程序也存在许多需要修订的的地方,所以,审计失败便不可避免了,审计失败的发生,首先影响的是审计信息使用者的决策行为,并在总体上制约市场运行效率和社会资源的配置效果。

当然,审计失败也会殃及会计行业的生存和健康发展。

本文由红光实业会计造假引发审计失败事件入手结合相关文献资料分析总结了审计失败的原因,并对政府、企业、事务所及会计师个人分别提出避免审计失败的相关建议。

关键词:

会计造假;

审计失败;

红光实业;

建议AbstractEntrusted with the economic responsibility audit is in a certain relationship occurs based on the needs of economic supervision, and because the measures economic responsibility relations and development. Audit through expose and stop, punishment, to

constraints of various negative factors in the economic activities, help to correctly fulfill various economic responsibility and the healthy development of social economy. Because our country economic system is not yet mature, there are also many need to revise the audit procedures, audit failure is inevitable and, therefore, audit failure happened, first of all affected is audit information user's decision-审计通过揭露和制止、处罚等手段, 来制约经济活动中各种消极因素, 有助于各种经济责任的正确履行和社会经济的健康发展。

由于我国经济体制尚不成熟,审计程序也存在许多需要修订的的地方,所以,审计失败便不可避免了,审计失败的发生,首先影响的是审计信息使用者的决策行为,并在总体上制约市场运行效率和社会资源的配置效果。

当然,审计失败也会殃及会计行业的生存和健康发展。

本文由红光实业会计造假引发审计失败事件入手结合相关文献资料分析总结了审计失败的原因,并对政府、企业、事务所及会计师个人分别提出避免审计失败的相关建议。

关键词:

会计造假;

审计失败;

红光实业;

建议AbstractEntrusted with the economic responsibility audit is in a certain relationship occurs based on the needs of economic supervision, and because the measures economic responsibility relations

and development. Audit through expose and stop, punishment, to constraints of various negative factors in the economic activities, help to correctly fulfill various economic responsibility and the healthy development of social economy. Because our country economic system is not yet mature, there are also many need to revise the audit procedures, audit failure is inevitable and, therefore, audit failure happened, first of all affected is audit information user's decision:CN 11-4593/F,XXXX年11月28日[4]《中国注册会计师》XXXX年第05期,作者刘安兵[5]《财务与会计》XXXX年第10期[6]新浪博客-雪宫飞燕[7]《如何避免审计失败》林柄仓编著/XXXX年第10期致谢在本次论文的撰写中,我得到了。

的精心指导,不管是从开始定方向还是在查资料准备的过程中,一直都耐心地给予我指导和意见,使我在总结学业及撰写论文方面都有了较大提高;

同时也显示了老师高度的敬业精神和责任感。

在此,我对。

老师表示诚挚的感谢以及真心的祝福。

四年大学生活即将结束,回顾几年的历程,学校给我们创造了良好的学习环境,老师们给了我们很多指导和帮助。

他们严谨的治学,优良的作风和敬业的态度,为我们树立了为人师表的典范。

在此,我对所有的会计学院的老师表示感谢,祝你们身体健康,工作顺利!21 达到当天最大量API KEY 超过次数限制。