附加税计提表

附加税计提表

附加税计提表

序号 1 2 3 项目 本期流转税金额

附加税计提表

序号 1 2 3 项目 本期流转税金额 计提比例 城建税 7% 教育费附加 3% 地方教育费附加 2% 合计 金额

附加税计提表

序号 1 2 3 项目 本期流转税金额 计提比例 城建税 7% 教育费附加 3% 地方教育费附加 2% 合计 金额

附加税计提表

序号 1 2 3 项目 本期流转税金额 计提比例 城建税 7% 教育费附加 3% 地方教育费附加 2% 合计 金额

附加税计提表序号项目本期流转税金额计提比例金额城建税7教育费附加3地方教育费附加2合计附加税计提表序号项目本期流转税金额计提比例金额城建税7教育费附加3地方教育费附加2合计附加税计提表序号项目本期流转税金额计提比例金额城建税7教育费附加3地方教育费附加2合计附加税计提表序号项目本期流转税金额计提比例金额城建税7教育费附加3地方教育费附加2合计

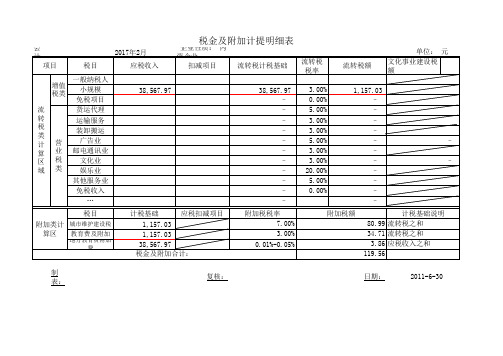

税金及附加计提明细表

会 项目 增值 税类 流 转 税 类 计 算 区 域 计 期 税目 一般纳税人 小规模 免税项目 货运代理 运输服务 装卸搬运 广告业 邮电通讯业 文化业 娱乐业 其他服务业 免税收入 … 税目 附加类计 城市维护建设税 算区 教育费及附加

地方教育费附加费

2017年2月 应税收入 38,567.97

企业性质: 内资企业 扣减项目 流转税计税基础 38,567.97 – – – – – – – – – – – 附加税税率 7.00% 3.00% 0.01%-0.05% 流转税 税率 3.00% 0.00% 5.00% 3.00% 3.00% 5.00% 3.00% 3.00% 20.00% 5.00% 0.00% 流转税额 1,157.03 – – – – – – – – – – – 附加税额

单位: 元 文化事业建设税额

营 业 税 类

– –

Байду номын сангаас

计税基础 应税扣减项目 1,157.03 1,157.03 38,567.97 税金及附加合计: 复核:

计税基础说明 80.99 流转税之和 34.71 流转税之和 3.86 应税收入之和 119.56 日期: 2011-6-30

制表:

计提税金明细表

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

-

计提税金明细表

2013年5月

序号

税费名称

营业税(销售不动产) 城市维护建设税 教育费附加 地方教育附加 土地增值税(商业) 土地增值税(住宅) 印花税(建安合同) 印花税(产权书据) 企业所得税 土地使用税(季) 房产税(自用) 合 计

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

计提税金明细表

2013年8月

序号

税费名称

营业税(销售不动产) 城市维护建设税 教育费附加 地方教育附加 土地增值税(商业) 土地增值税(住宅) 印花税(建安合同) 印花税(产权书据) 企业所得税 土地使用税(季) 房产税(自用) 合 计

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

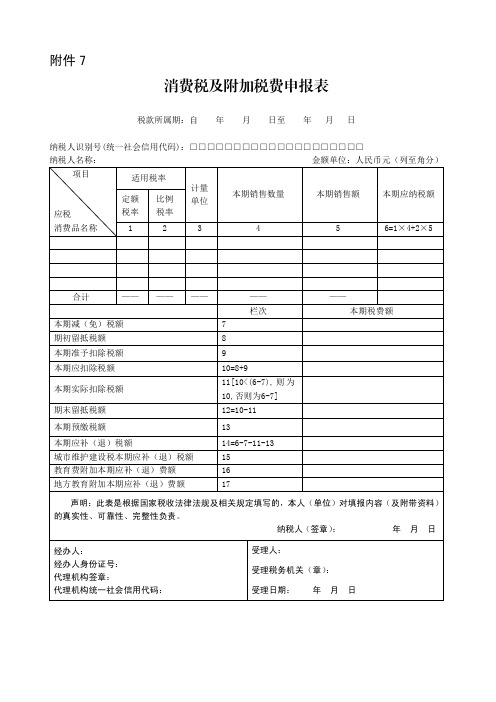

消费税及附加税费申报表

附件7消费税及附加税费申报表税款所属期:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)项目应税消费品名称适用税率计量单位本期销售数量本期销售额本期应纳税额定额税率比例税率123456=1×4+2×5合计——————————栏次本期税费额本期减(免)税额7期初留抵税额8本期准予扣除税额9本期应扣除税额10=8+9本期实际扣除税额11[10<(6-7),则为10,否则为6-7]期末留抵税额12=10-11本期预缴税额13本期应补(退)税额14=6-7-11-13城市维护建设税本期应补(退)税额15教育费附加本期应补(退)费额16地方教育附加本期应补(退)费额17声明:此表是根据国家税收法律法规及相关规定填写的,本人(单位)对填报内容(及附带资料)的真实性、可靠性、完整性负责。

纳税人(签章):年月日经办人:经办人身份证号:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日《消费税及附加税费申报表》填表说明一、本表作为《消费税及附加税费申报表》的主表,由消费税纳税人填写。

二、本表“税款所属期”:指纳税人申报的消费税应纳税额所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号(社会统一信用代码)”:填写纳税人识别号或者统一社会信用代码。

四、本表“纳税人名称”:填写纳税人名称全称。

五、本表“应税消费品名称”栏、第1栏“定额税率”、第2栏“比例税率”和第3栏“计量单位”:按照附注1《应税消费品名称、税率和计量单位对照表》内容对应填写。

六、本表第4栏“本期销售数量”:填写国家税收法律、法规及相关规定(以下简称“税法”)规定的本期应当申报缴纳消费税的应税消费品销售数量(不含出口免税销售数量)。

用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量填写;以废矿物油生产的润滑油基础油为原料生产的润滑油,按扣除耗用的废矿物油生产的润滑油基础油后的数量填写。

城建税附加税费申报表格.doc

税款所属期限:自纳税人识别号

纳税人信息

税(费)种

城建税

教育费附加

地方教育附加

城建税、教育费附加、地方教育附加税(费)申报表

年月日至年月日填表日期:年月日

名称内江东易九鼎建筑装饰工程有限责任公司

登记注册类型有限责任公司所属行业

身份证件号码联系方式

计税(费)依据本期应

增值税税率纳税

一般增值税免抵税额消费税营业税合计(征收率)(费)额

1 2 3 4 5=1+2+3+4 6 7=5× 6

0 0 0

0 0 0

0 0 0

金额单位:元至角分

□单位□个人

制造业

本期减免税(费)额本期应

本期已缴税补(退)税

(费)额

减免性质代码减免额(费)额

891011=7-9-10

---

合计——00 以下由纳税人填写:

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关纳税人声明

问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号

以下由税务机关填写:

受理人受理日期年月日受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

税费计提表

2.50%

增值税业务分录

(销售)

1、收入(销项税)(提供服务)

(出租资产)

小规模:

2、购进(进项税)

一般纳税人:(专票价税分离)借:应交税费—进项税 1700

贷:应付账款(银行存款、现金)11700

借:应收账款(银行存款、现金) 贷:主营业务收入(其它业务收入) 贷:应交税费——增值税

借:采购物资 10300

贷:应付账款(银行存款、现金)10300

借:采购物资 10000

贷:银行存款

——水利基金借:营业税金及附加

借:应交税费——增值税杂税计提分录:(增值税不能计入分录中)扣税时

——水利基金

——城建税 ——教育费附加 ——地方教育费 ——印花税贷:应交税费——城建税 ——教育费附加 ——地方教育费

——印花税。