营业税及附加税计提表

建筑劳务公司会计账务处理

建筑劳务公司也属于劳务公司,主要账务处理:收到劳务费,开具发票、计提劳务派遣人员工资及企业承担的社保、住房公积金、支付派遣人员的工资、支付派遣人员的工资、支付派遣人员的工资、支付劳务公司人员的工资和费用等、期末结转等。

1、收到劳务费,开具发票。

借:银行存款,贷:主营业务收入。

2、计提劳务派遣人员工资及企业承担的社保、住房公积金。

借:主营业务成本,贷:应付职工薪酬一工资、其他应付款一社保(企业交纳部分)、其他应付款一住房公积金(企业交纳部分)»3、支付派遣人员的工资。

借:应付职工新利一工资,贷:库存现金、其他应付款一社保等(个人承担的社保和公积金)、应交税费一个人所得税(可以扣减3500和个人社保)。

4、缴纳社保和公积金。

借:其他应付款T土保、其他应付款一住房公积金,贷:银彳丁存款。

5、计提营业税和附加税费。

借:营业税金及附加,贷:应交税费一营业税、应交税费一城建税、应交税费一教育费附加、营业税计税基数为从用工单位收取的全部款项减除转付给劳动力的工资和社保后的余额。

主营业务收入与主营业务成本的差额是劳务公司收取的管理费。

6、支付劳务公司人员的工资和费用等。

借:管理费用一工资、办公费等,贷:应付职工薪酬一工资或库存现金、银行存款。

7、期末结转。

借:本年利润,贷:主营业务成本、管理费用、营业税金及附加。

借:主营业务收入,贷:木年利润。

账务处理1、原材料1.1购入原材料工器具(附件:入库单、对方送货单、发票、银行回单等)借:原材料…各明细应交税费一应交增值税--进项税贷:银行存款(应付账款、预付账款等)1.2领用(附件:领料单或出库单)借:劳务成本…直接材料贷:原材料--各明细2、固定资产2.1购入固定资产(附件:入库单、对方送货单、发票)借:固定资产---生产用(非生产用)应交税费一应交增值税--进项税贷:银行存款(应付账款、预付账款等)2.2折旧(折旧明细表)借:劳务成本…间接费用—折旧或摊销管理费用一-折旧或摊销贷:累计折旧3、低值易耗品3.1购入低值易耗品(入库单、送货单、发票)借:低值易耗品应交税费一应交增值税--进项税贷:银行存款(应付账款、预付账款等)3.2摊销低值易耗品借:劳务成本--间接费用管理费用一折旧或摊销贷:低值易耗品4、外购人工费(附件:发票、结算单)借:劳务成本---人工费应交税费--应交增值税--进项税贷:银行存款5、工资薪金的计提与发放5.1计提(工资表)借:劳务成本一人工费劳务成本一间接费用一工资管理费用一工资贷:应付职工薪酬--工资5.2发放(银行回单)借:应付职工薪酬--工资应付职工薪酬-福利费贷:银行存款6、生产人员福利费、教育经费及统筹6.1计提时(计提表)借:劳务成本一直接人工劳务成本一间接费用一福利费等管理费用--福利费等应付职工薪酬-福利费应付职工薪酬-职工教育经费应付职工薪酬-统筹-养老应付职工薪酬-统筹-医疗应付职工薪酬-统筹-失业应付职工薪酬-统筹-生育应付职工薪酬-统筹-工伤应付职工薪酬-统筹-住房公积金应交税费-个人所得税6.2交社会统筹(收据、银行回单)借:应付职工薪酬-统筹-养老应付职工薪酬-统筹-失业应付职工薪酬-统筹-生育应付职工薪酬-统筹-工伤应付职工薪酬-统筹-住房公积金贷:银行存款6.3交个税(完税证、银行回单等)借:应交税费-个人所得税贷:银行存款6.4交印花税等(完税证、银行回单等)借:税金及附加贷:银行存款7.按合同约定办理结算金额并收款7.1结算(附件:结算单)借:应收账款-结算款-客户(预收账款)贷:主营业务收入∙•工程项目应交税费-待转销项税7.2收款(附件:银行回单、收款收据)借:银行存款贷:应收账款-结算款-XXX单位(预收账款)7.3若开专用发票所开金额结转销项税借:应交税费-待转销项税(增值税发票)贷:应交税费-应交增值税-销项税8、税金8.1本月交本月增值税(完税证、银行回单等)借:应交税费-应交增值税一已交税金贷:银行存款8.2结转未交增值税借:应交税费一一应交增值税-转出未交增值税贷:应交税费--未交增值税8.3下月交上月的增值税(完税证、银行回单等)借:应交税费--未交增值税贷:银行存款8.4计提税金及附加(计提表)借:税金及附加贷:应交税费-应交应交城建税一教育费附加一地方教育费附加一价格调节基金一地方水利建设基金及其他基金等9、结转劳务成本借:主营业务成本贷:劳务成本10、结转收入借:主营业务收入其他业务收入贷:本年利润I1计提所得税借:所得税贷:应交税费--企业所得税12、结转成本借:本年利润贷:主营业务成本税金及附加等所得税。

计提税金及附加会计分录怎么做

计提税金及附加会计分录怎么做

会计分录是会计的灵魂,想要学好会计,首先要学会做会计分录,下面小编为大家提供计提税金及附加会计分录怎幺做,希望对大家有所帮助,熟练掌握会计实操的应用。

计提主营业税金及附加的会计分录

借:主营业务税金及附加

贷:应交税金-城建税

应交税金-教育附加

应交税金-地方教育附加

缴纳时:借:应交税金-城建税

应交税金-教育附加

应交税金-地方教育附加

贷:银行存款

计提营业税金及附加的会计分录1、当月税金当月计提,即:

借:营业税金及附加——营业税

借:营业税金及附加——城市维护建设税

借:营业税金及附加——教育费附加

借:营业税金及附加——地方教育费附加

贷:应交税费——应交营业税

贷:应交税费——城市维护建设税

贷:应交税费——教育费附加。

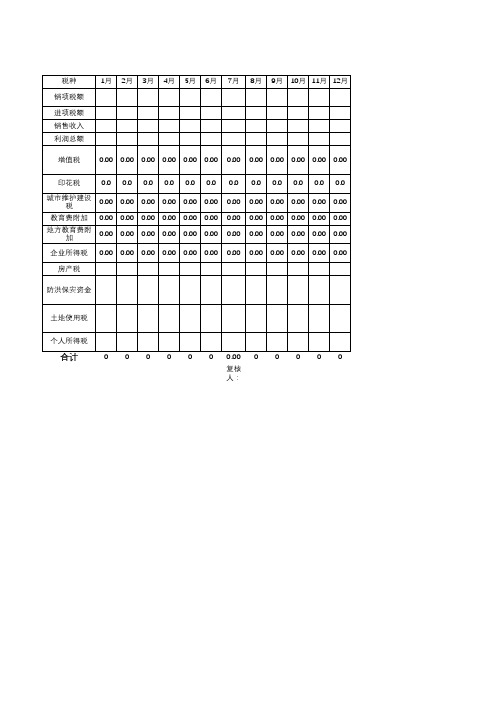

企业税费测算表

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

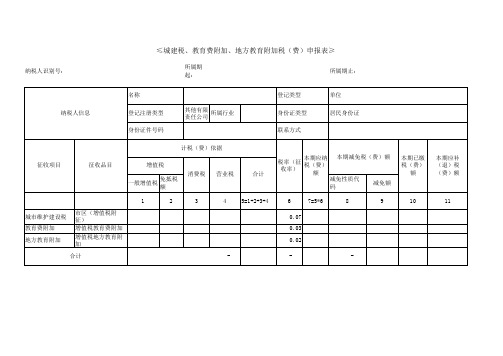

附加税(费)申报表

登记类型 身份证类型 联系方式

单位 居民身份证

本期应纳 税率(征 税(费) 收率) 额

本期减免税(费)额

本期已缴 税(费) 额Βιβλιοθήκη 本期应补 (退)税 (费)额

减免性质代码 6 0.07 0.03 0.02 7=5*6 8

减免额 9 10 11

≤城建税、教育费附加、地方教育附加税(费)申报表≥

纳税人识别号: 所属期起: 所属期止:

名称 纳税人信息 登记注册类型 身份证件号码 计税(费)依据 征收项目 征收品目 增值税 消费税 一般增值税 免抵税额 1 城市维护建设税 教育费附加 地方教育附加 市区(增值税附 征) 增值税教育费附加 增值税地方教育附 加 合计 2 3 4 5=1+2+3+4 营业税 合计 其他有限 所属行业 责任公司

计提各项税费的会计分录

各种税金的核算方一、会计工作中,并不是所有的税金都通过“应交税金”科目来核算的二、通过“应交税金”科目核算的有:(一)营业税、增值税、消费税、城建税、所得税等1、营业税的计提和结转月末会计结转时,对本月发生主营业务收入计提税金(1)提取时借:主营业务税金及附加贷:应交税金--营业税贷:应交税金--城建税贷:其他应交款--教育费附加(2)结转时借:本年利润贷:主营业务税金及附加(3)上缴税金时借:应交税金--营业税借:应交税金--城建税借:其他应交款--教育费附加贷:现金或银行存款2、所得税(1)季末、年末提取所得税时(按利润总额提取)借:所得税贷:应交税金--应交所得税( 2)结转所得税借:本年利润贷:所得税(3)上缴时借:应交税金--应交所得税 .贷:银行存款或现金3、增值税(1)购货时借:原材料借:应交税金--应交增值税(进项税额)贷:银行存款(2)销售货物时借:银行存款贷:主营业务收入贷:应交税金--应交增值税(销项税额)(3)上交时借:应交税金--应交增值税(销项税额-进项税额)贷:银行存款4、消费税(1)计提消费税时 .借:主营业务税金及附加贷:应交税金——应交消费税(2)上交时借:应交税金——应交消费税贷:现金或银行存款三、不通过“应交税金”科目核算的有:房产税、土地使用税、印花税、车船使用税、个人所得税1、企业缴纳房产税、土地使用税、印花税、车船使用税时,直接记:借:管理费用--税金(房产税、土地使用税、印花税、车船使用税)贷:银行存款或现金2、代扣代缴个人所得税(1)付工资时借:应付工资贷:应交税金(或其他应付款)--个人所得税贷:现金(2)上交个人所得税时借:应交税金(或其他应付款)--个人所得税贷:现金或银行存款四、税金计入成本费用的范围有1、土地使用税、房产税、车船税及印花税。

土地使用税、房产税及车船税的账务处理是:2、计算应提取的上述税金,( 1 )按计算出来的金额入账:借:管理费用贷:应交税金――应交土地使用税――车船税――房产税( 2)按期如数上交税金时:借:应交税金――应交土地使用税――应交车船税――应交房产税贷:银行存款3.印花税的账务处理(1)应交纳的印花税如数额较小,可直接计入管理费用而不需预提,上交时直接减少银行存款:借:管理费用贷:银行存款(2)印花税数额较大的企业,首先应计入待摊费用:借:待摊费用贷:银行存款.(3)在根据分摊期间进行分摊时,计入管理费用:借:管理费用贷:待摊费用。

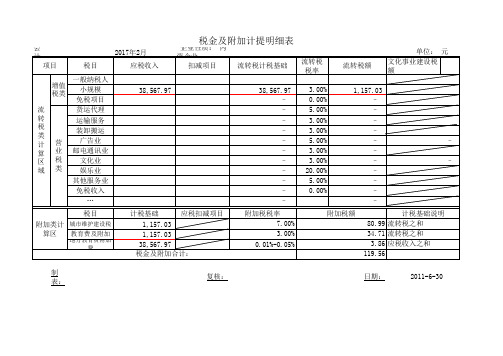

税金及附加计提明细表

会 项目 增值 税类 流 转 税 类 计 算 区 域 计 期 税目 一般纳税人 小规模 免税项目 货运代理 运输服务 装卸搬运 广告业 邮电通讯业 文化业 娱乐业 其他服务业 免税收入 … 税目 附加类计 城市维护建设税 算区 教育费及附加

地方教育费附加费

2017年2月 应税收入 38,567.97

企业性质: 内资企业 扣减项目 流转税计税基础 38,567.97 – – – – – – – – – – – 附加税税率 7.00% 3.00% 0.01%-0.05% 流转税 税率 3.00% 0.00% 5.00% 3.00% 3.00% 5.00% 3.00% 3.00% 20.00% 5.00% 0.00% 流转税额 1,157.03 – – – – – – – – – – – 附加税额

单位: 元 文化事业建设税额

营 业 税 类

– –

Байду номын сангаас

计税基础 应税扣减项目 1,157.03 1,157.03 38,567.97 税金及附加合计: 复核:

计税基础说明 80.99 流转税之和 34.71 流转税之和 3.86 应税收入之和 119.56 日期: 2011-6-30

制表:

营业税金及附加核算

简述营业税金及附加由“主营业务税金及附加”科目改名,“营业税金及附加”帐户属于损益类帐户,用来核算小企业日常主要经营活动应负担的税金及附加,包括营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。

这些税金及附加,一般根据当月销售额或税额,按照规定的税率计算,于下月初缴纳。

城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税和营业税税额的一定比例计算。

科目用法税务人员在收营业税一、本科目核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。

房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。

二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。

企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

由于分期收款销售商品核算方法与以前不同,新增加科目“长期应收款” 。

计算与分类教育费附加督查组一、营业税有九个税目:交通运输业、建筑业、邮电通信业、文化体育业适用3%税率;金融保险业、服务业、转让无形资产、销售不动产适用5%税率,娱乐业适用5%至20%的税率。

二、城建税与教育费附加分别按缴纳的营业税的7%、3%计算缴纳。

三、会计分录:1、计提时:借:主营业务税金及附加贷:应交税金——应交营业税贷:应交税金——应交城建税贷:其他应交款——教育费附加2、缴纳时:借:应交税金——应交营业税借:应交税金——应交城建税借:其他应交款——教育费附加贷:银行存款相关法律消费税征收宣传海报根据《中华人民共和国营业税暂行条例》规定:在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税包括营业税金及附加。

(1)纳税人兼有不同税目的应当缴纳营业税的劳务(以下简称应税劳务)、转让无形资产或者销售不动产,应当分别核算不同税目的营业额、转让额、销售额(以下统称营业额);未分别核算营业额的,从高适用税率。

物业管理企业营业税金及附加的会计核算

物业管理企业营业税金及附加的会计核算物业管理是一个新兴行业,按照物业档次和服务标准实行有偿服务。

物业管理公司在从事物业管理和其他经营活动中取得的各项服务性和经营性收入,称为营业收入,分为主营业务收入和其他业务收入两部分。

主营业务收入包括物业管理收入、物业经营收入、物业大修收入,其中以物业管理收入为主,主要包括:为房屋业主和使用人提供公共卫生清洗、公用设施的维修保养和保安、绿化而收取的公共性服务费;为房屋业主和使用人代缴水电费、煤气费、有线电视费、电话费、房屋自用部位和自用设备修缮等而收取的公众代办性服务费;为满足房屋业主和使用人的特殊需要,为其提供的增值服务,诸如家电维修、室内装裱、代办购物、购买充值卡、配送和分销桶装水、订送牛奶,甚至是旅游服务、加油卡、百货公司消费储值卡、社区电信储值卡推广等特约服务费。

确认营业收入实现的原则和结算方式按照财政部发布的《物业管理企业财务管理规定》中关于“企业应当在劳务已经提供、同时收讫价款或者取得收取价款的凭证时确认为营业收入的实现”的原则规定,企业无论采取哪种服务和结算方式,都应以此为基础确认营业收入的实现,方能正确计算征收物业管理公司应缴纳的营业税金及附加。

确认营业收入的实现应当区分下列几种情况:采取交款服务的方式,服务费收讫,发票账单已交给居民,确认营业收入。

采取定期预收服务费的方式,应在物业管理公司已提供某一阶段服务(一般以月度为结算期)后作为营业收入的实现,此时,服务费已收取,服务已提供。

采取分期收款方式,按提供物业管理服务合同约定的收款日期作为营业收入的实现。

在这种方式下,服务已提供,服务费要按合同到期日收款;只有到了合同收款日,物业管理公司才取得收取这部分服务费的权利,确认营业收入的实现。

出租房租金收入,应按合同(租约)规定的付租日期和金额,确定租金收入的实现。

如果合同(租约)规定的收款日期已到,承租方未付租金的,仍应视为租金收入实现。

采取托收承付结算方式,应在劳务已提供,或商品已发出,并已将发票账单提交银行办妥托收手续后,作为营业收入的实现。

企业所得税计提表格

竭诚为您提供优质文档/双击可除企业所得税计提表格篇一:年度企业所得税计提表xx公司20xx年度所得税计算表编制时间:20xx年12月31日单位:元制表人:xxx篇二:企业所得税汇算清缴套表企业所得税年度纳税申报表(a类)(所属年度:)企业名称(盖章):地税流水号:填报日期:中华人民共和国企业所得税年度纳税申报表(a类)税款所属期间:年月日至年月日纳税人名称:中华人民共和国企业所得税年度纳税申报表(a类)填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据中华人民共和国企业所得税法及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日(企业所得税计提表格);纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

营业税及其附加和个人所得税计法

各位总监,根据代理人税收的相关规定,代理人税金包含营业税及其附加和个人所得税两部分。

其中,营业税及其附加主要包含:营业税、城建税、教育费附加、地方教育费附加及各省级地税局要求征收的其他税项。

计算方法为:营业税及其附件=每月个人税前收入X营业税及其附加税率按照广东省地方税务局规定,营销员承担的营业税及其附加税率为:1)营业税税率:5%;2)城建税:营业税税额的7%;3)教育费附加:营业税税额的3%;4)地方教育费附加:营业税税额的2%代理人个人所得税的征收规则为:佣金收入的60%部分扣除实际缴纳的营业税金及附加后,作为个人所得税征收基数,按照“劳务报酬”项目的费用扣除标准和税率计算缴纳个人所得税。

计算方法:个人所得税征收基数(A)=每月个人税前收入X (1-40%) —实际缴纳的营业税及附加(* 代理人的每月个人税前收入=应发金额+ 养老金本月新增支取数额+ 长期服务奖本月新增支取数据)如某营销员当月个人税前收入为6,000元,则营业税= 6000 X 5%=300元城建税=300 X 7%=21元教育费附加=300 X 3%=9元地方教育费附加=300 X 2%=6元营业税及其附加应缴纳金额为300 + 21 + 9 + 6=336元个人所得税:个人所得税征收基数= 6000 X(1-40%)-336=3264元查询“个人所得税速算表”得出扣除标准为800元,个人所得税税率为20%,速算扣除数为0每次应纳税所得额=3264-800=2464元应纳个人所得税=2464 X 20%-0=492.8元以上为代理人税金计算办法,如有更新请以省级地税局正式文件为准。

请各位知悉并向团队宣导。

如有疑问,请与我联系,谢谢。