营业税金及附加计提表

计提各项税费的会计分录

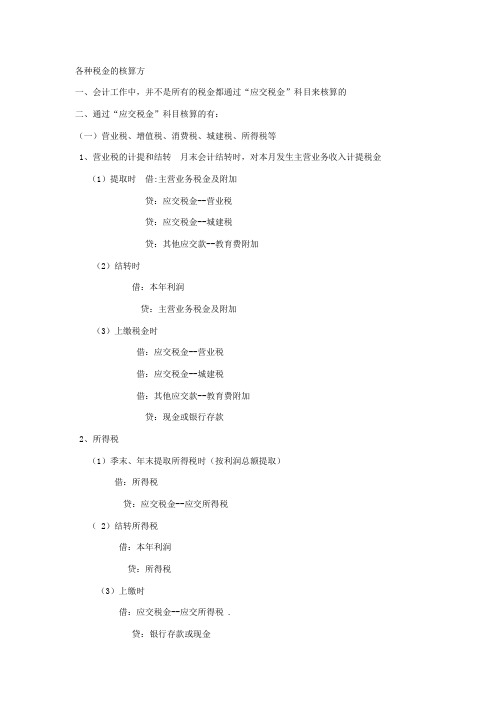

计提城建税、、缴纳城建税、车船使用税、房产税、印花税、会计分录各种税金的核算方一、会计工作中,并不是所有的税金都通过“应交税金”科目来核算的二、通过“应交税金”科目核算的有:(一)营业税、增值税、消费税、城建税、所得税等1、营业税的计提和结转月末会计结转时,对本月发生主营业务收入计提税金(1)提取时借:主营业务税金及附加贷:应交税金--营业税贷:应交税金--城建税贷:其他应交款--教育费附加(2)结转时借:本年利润贷:主营业务税金及附加(3)上缴税金时借:应交税金--营业税借:应交税金--城建税借:其他应交款--教育费附加贷:现金或银行存款2、所得税(1)季末、年末提取所得税时(按利润总额提取)借:所得税贷:应交税金--应交所得税( 2)结转所得税借:本年利润贷:所得税(3)上缴时借:应交税金--应交所得税 .贷:银行存款或现金3、增值税(1)购货时借:原材料借:应交税金--应交增值税(进项税额)贷:银行存款(2)销售货物时借:银行存款贷:主营业务收入贷:应交税金--应交增值税(销项税额)(3)上交时借:应交税金--应交增值税(销项税额-进项税额)贷:银行存款4、消费税(1)计提消费税时 .借:主营业务税金及附加贷:应交税金——应交消费税(2)上交时借:应交税金——应交消费税贷:现金或银行存款三、不通过“应交税金”科目核算的有:房产税、土地使用税、印花税、车船使用税、个人所得税1、企业缴纳房产税、土地使用税、印花税、车船使用税时,直接记:借:管理费用--税金(房产税、土地使用税、印花税、车船使用税)贷:银行存款或现金2、代扣代缴个人所得税(1)付工资时借:应付工资贷:应交税金(或其他应付款)--个人所得税贷:现金(2)上交个人所得税时借:应交税金(或其他应付款)--个人所得税贷:现金或银行存款四、税金计入成本费用的范围有1、土地使用税、房产税、车船税及印花税。

土地使用税、房产税及车船税的账务处理是:2、计算应提取的上述税金,( 1 )按计算出来的金额入账:借:管理费用贷:应交税金――应交土地使用税――车船税――房产税( 2)按期如数上交税金时:借:应交税金――应交土地使用税――应交车船税――应交房产税贷:银行存款3.印花税的账务处理(1)应交纳的印花税如数额较小,可直接计入管理费用而不需预提,上交时直接减少银行存款:借:管理费用贷:银行存款(2)印花税数额较大的企业,首先应计入待摊费用:借:待摊费用贷:银行存款.(3)在根据分摊期间进行分摊时,计入管理费用:借:管理费用贷:待摊费用。

计提各项税费的会计分录

计提城建税、、缴纳城建税、车船使用税、房产税、印花税、会计分录各种税金的核算方一、会计工作中,并不是所有的税金都通过“应交税金”科目来核算的二、通过“应交税金”科目核算的有:(一)营业税、增值税、消费税、城建税、所得税等1、营业税的计提和结转月末会计结转时,对本月发生主营业务收入计提税金(1)提取时借:主营业务税金及附加贷:应交税金--营业税贷:应交税金--城建税贷:其他应交款--教育费附加(2)结转时借:本年利润贷:主营业务税金及附加(3)上缴税金时借:应交税金--营业税借:应交税金--城建税借:其他应交款--教育费附加贷:现金或银行存款2、所得税(1)季末、年末提取所得税时(按利润总额提取)借:所得税贷:应交税金--应交所得税(2)结转所得税借:本年利润贷:所得税(3)上缴时借:应交税金--应交所得税.贷:银行存款或现金3、增值税(1)购货时借:原材料借:应交税金--应交增值税(进项税额)贷:银行存款(2)销售货物时借:银行存款贷:主营业务收入贷:应交税金--应交增值税(销项税额)(3)上交时借:应交税金--应交增值税(销项税额-进项税额)贷:银行存款4、消费税(1)计提消费税时 .借:主营业务税金及附加贷:应交税金——应交消费税(2)上交时借:应交税金——应交消费税贷:现金或银行存款三、不通过“应交税金”科目核算的有:房产税、土地使用税、印花税、车船使用税、个人所得税1、企业缴纳房产税、土地使用税、印花税、车船使用税时,直接记:借:管理费用--税金(房产税、土地使用税、印花税、车船使用税)贷:银行存款或现金2、代扣代缴个人所得税(1)付工资时借:应付工资贷:应交税金(或其他应付款)--个人所得税贷:现金(2)上交个人所得税时借:应交税金(或其他应付款)--个人所得税贷:现金或银行存款四、税金计入成本费用的范围有1、土地使用税、房产税、车船税及印花税。

土地使用税、房产税及车船税的账务处理是:2、计算应提取的上述税金,( 1 )按计算出来的金额入账:借:管理费用贷:应交税金――应交土地使用税――车船税――房产税( 2)按期如数上交税金时:借:应交税金――应交土地使用税――应交车船税――应交房产税贷:银行存款3.印花税的账务处理(1)应交纳的印花税如数额较小,可直接计入管理费用而不需预提,上交时直接减少银行存款:借:管理费用贷:银行存款(2)印花税数额较大的企业,首先应计入待摊费用:借:待摊费用贷:银行存款.(3)在根据分摊期间进行分摊时,计入管理费用:借:管理费用贷:待摊费用。

税金及附加核算科目

《财政部关于印发《增值税会计处理规定》的通知》(财会〔2016〕22号)规定:全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

0 1 全面试行营业税改征增值税后,没有了营业税,也就没有营业税的核算了,所以“营业税金及附加”科目名称调整为“税金及附加”科目。

0 2

新“税金及附加”科目核算内容:消费税、城

市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。

特别提醒:以前房产税、车船税、土地使用税、印花税在“管理费用”等科目核算,不在“税金及附加”科目核算。

0 3 企业收到返还的消费税等原记入本科目的各种税金,应按实际收到的金额借记银行存款科目,贷记本科目;企业收到返还的增值税,计入营业外收入。

0 4 “税金及附加”科目核算内容:****等相关税费,有一个“等”字,如房地产企业销售开发产品应纳的土地增值税也在此科目中核算。

0 5 通用的会计分录

(1)先计提的账务处理:

借:税金及附加

贷:应缴税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等

(2)缴纳时:

借:应缴税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等

贷:银行存款

0 6 期末将本科目余额转入本年利润科目,结转后本科目应无余额。

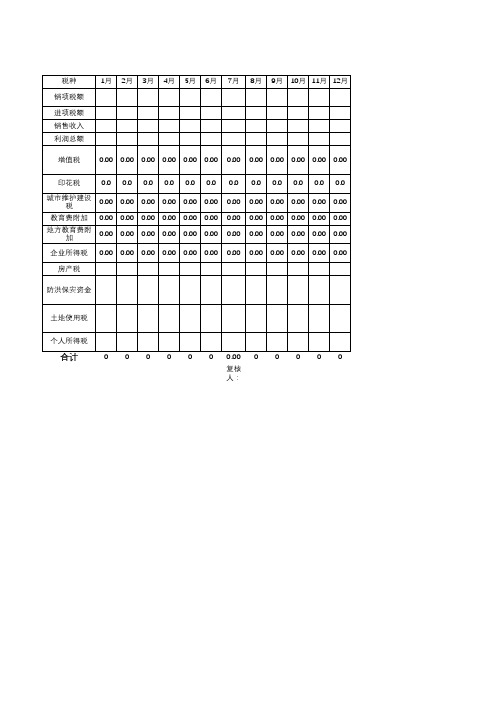

企业税费测算表

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

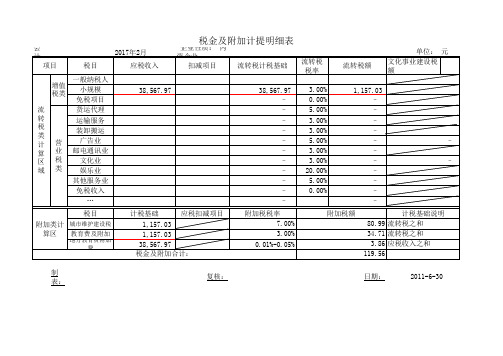

税金及附加计提明细表

单位: 元 文化事

计税基础 应税扣减项目 1,157.03 1,157.03 38,567.97 税金及附加合计: 复核:

计税基础说明 80.99 流转税之和 34.71 流转税之和 3.86 应税收入之和 119.56 日期: 2011-6-30

制表:

企业性质: 内资企业 扣减项目 流转税计税基础 38,567.97 – – – – – – – – – – – 附加税税率 7.00% 3.00% 0.01%-0.05% 流转税 税率 3.00% 0.00% 5.00% 3.00% 3.00% 5.00% 3.00% 3.00% 20.00% 5.00% 0.00% 流转税额 1,157.03 – – – – – – – – – – – 附加税额

税金及附加计提明细表

会 项目 增值 税类 流 转 税 类 计 算 区 域 计 期 税目 一般纳税人 小规模 免税项目 货运代理 运输服务 装卸搬运 广告业 邮电通讯业 文化业 娱乐业 其他服务业 免税收入 … 税目 附加类计 城市维护建设税 算区 教育费及附加

地方教育费附加费

2017年2月 应税收入 38,567.97

计提各项税费的会计分录

各种税金的核算方一、会计工作中,并不是所有的税金都通过“应交税金”科目来核算的二、通过“应交税金”科目核算的有:(一)营业税、增值税、消费税、城建税、所得税等1、营业税的计提和结转月末会计结转时,对本月发生主营业务收入计提税金(1)提取时借:主营业务税金及附加贷:应交税金--营业税贷:应交税金--城建税贷:其他应交款--教育费附加(2)结转时借:本年利润贷:主营业务税金及附加(3)上缴税金时借:应交税金--营业税借:应交税金--城建税借:其他应交款--教育费附加贷:现金或银行存款2、所得税(1)季末、年末提取所得税时(按利润总额提取)借:所得税贷:应交税金--应交所得税( 2)结转所得税借:本年利润贷:所得税(3)上缴时借:应交税金--应交所得税 .贷:银行存款或现金3、增值税(1)购货时借:原材料借:应交税金--应交增值税(进项税额)贷:银行存款(2)销售货物时借:银行存款贷:主营业务收入贷:应交税金--应交增值税(销项税额)(3)上交时借:应交税金--应交增值税(销项税额-进项税额)贷:银行存款4、消费税(1)计提消费税时 .借:主营业务税金及附加贷:应交税金——应交消费税(2)上交时借:应交税金——应交消费税贷:现金或银行存款三、不通过“应交税金”科目核算的有:房产税、土地使用税、印花税、车船使用税、个人所得税1、企业缴纳房产税、土地使用税、印花税、车船使用税时,直接记:借:管理费用--税金(房产税、土地使用税、印花税、车船使用税)贷:银行存款或现金2、代扣代缴个人所得税(1)付工资时借:应付工资贷:应交税金(或其他应付款)--个人所得税贷:现金(2)上交个人所得税时借:应交税金(或其他应付款)--个人所得税贷:现金或银行存款四、税金计入成本费用的范围有1、土地使用税、房产税、车船税及印花税。

土地使用税、房产税及车船税的账务处理是:2、计算应提取的上述税金,( 1 )按计算出来的金额入账:借:管理费用贷:应交税金――应交土地使用税――车船税――房产税( 2)按期如数上交税金时:借:应交税金――应交土地使用税――应交车船税――应交房产税贷:银行存款3.印花税的账务处理(1)应交纳的印花税如数额较小,可直接计入管理费用而不需预提,上交时直接减少银行存款:借:管理费用贷:银行存款(2)印花税数额较大的企业,首先应计入待摊费用:借:待摊费用贷:银行存款.(3)在根据分摊期间进行分摊时,计入管理费用:借:管理费用贷:待摊费用。

税金及附加计提明细表

会 项目 增值 税类 流 转 税 类 计 算 区 域 计 期 税目 一般纳税人 小规模 免税项目 货运代理 运输服务 装卸搬运 广告业 邮电通讯业 文化业 娱乐业 其他服务业 免税收入 … 税目 附加类计 城市维护建设税 算区 教育费及附加

地方教育费附加费

2017年2月 应税收入 38,567.97

企业性质: 内资企业 扣减项目 流转税计税基础 38,567.97 – – – – – – – – – – – 附加税税率 7.00% 3.00% 0.01%-0.05% 流转税 税率 3.00% 0.00% 5.00% 3.00% 3.00% 5.00% 3.00% 3.00% 20.00% 5.00% 0.00% 流转税额 1,157.03 – – – – – – – – – – – 附加税额

单位: 元 文化事业建设税额

营 业 税 类

– –

Байду номын сангаас

计税基础 应税扣减项目 1,157.03 1,157.03 38,567.97 税金及附加合计: 复核:

计税基础说明 80.99 流转税之和 34.71 流转税之和 3.86 应税收入之和 119.56 日期: 2011-6-30

制表:

2020《企业所得税年度纳税申报表(A类)及其附表》及填报说明精品

中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。